出品 | 虎嗅金融组

作者 | 周月明

题图 | 视觉中国

就在昨天(10月28日),#云南白药炒股亏了15亿#登上微博热搜。

一时之间,股民纷纷吃瓜,这家卖牙膏、做医药的公司为什么炒股亏了这么多呢?

虎嗅翻阅云南白药近几年财报发现,其实早在2020年,其已经在股市和基金市场“叱诧风云”了。2020年,当很多公司都因疫情大举亏损的时候,云南白药归母净利润却高达55亿元,同比增长31%,增速远远超过往年。

但这55亿元净利润中,有近一半,22.4亿元来自于公允价值变动净收益,说白了,就是当年云南白药买的股票和基金等金融产品账面了涨了 22.4亿元,不过,值得注意的是,若这部分产品没有出售,就还仅仅是云南白药账面上“虚拟”的钱。

不过,这部分“虚拟利润”没有维持太久,进入2021年之后,云南白药的公允价值变动在上半年亏损8.6亿元、截至前三季度扩大至15.5亿。进而影响到其2021年前三季度净利润出现近十年来少有的下滑,同比下滑42%。不过,若扣除这部分非经常性的亏损,其净利润也已下滑7%,这种情况在近十年来,只在2019年出现过。

“白马股”也爱买“白马股”

那么近年来,云南白药在投资上有哪些变化,它在哪些股票上“尝了甜头”、“栽了跟头”呢?

翻看云南白药财报就可发现,2020年中报,其公允价值变动净收益在3.73亿元,而此后,这项收益就出现了大幅变动。2020年年报,净收益22.4亿元,2021年中报,亏损8.6亿元,2021年三季报,亏损额更是扩大至15.55亿元。

而这些变动,主要来自于云南白药投资的股票和基金。

虎嗅翻看了2019年至2021年云南白药的财报,发现在2019年和2020年上半年,云南白药在股票上的投资还相对保守。

2019年云南白药在股票和基金上共花了48.9亿元(仅出售2565万元),其中花了7.5亿元买入九州通、中国抗体股票。截至2019年底,其主要持有四支股票,分别为九州通、雅各臣科研制药、红塔证券和中国抗体,其中红塔证券在报告期内给云南白药带来的收益最多(仅指账面价值),为4.16亿元。

而到了 2020年上半年,云南白药在金融资产上购买金额共为15.5亿元,同时出售了19.5亿元。除了花2.9亿购买了小米集团股票之外,在其他主要基金和股票上没再大金额买入。红塔证券仍是这段时间给云南白药带来收益最多的,为3.3亿元。

如果说,截至2020上半年,其在股票、基金上的行动还相对保守的话,2020下半年开始,云南白药可谓在资本市场“大跨步前行”。在2020年年报中,云南白药投资的股票除了以往出现过的,又新添了不少名字,比如花8.68亿元买入腾讯控股股票、追加13.4亿元继续购入小米集团(2020年共投资16.3亿元),此外恒瑞医药、贵州茅台、伊利股份、中国生物也出现在了云南白药的投资名单中,分别花了4.2亿、6.3亿、8.87亿、3.42亿买入。

总的来看,2020年云南白药在股票、基金上共投入70.78亿元(上半年15.5亿元),出售60.7亿元,相比往年规模扩大了不少。

而在这些股票中,最为云南白药“赚钱”的是小米集团,2020年买入期间其给云南白药带来的收益(账面价值)就达到15.16亿元。值得注意的是,2020年云南白药公允价值变动收益总共为22亿元,小米集团就占了15亿元。

不过,也许像不少股民在股票涨时不抛出的心态一样,云南白药在此期间并没有将小米股票出售,或许认为未来还会继续上涨。

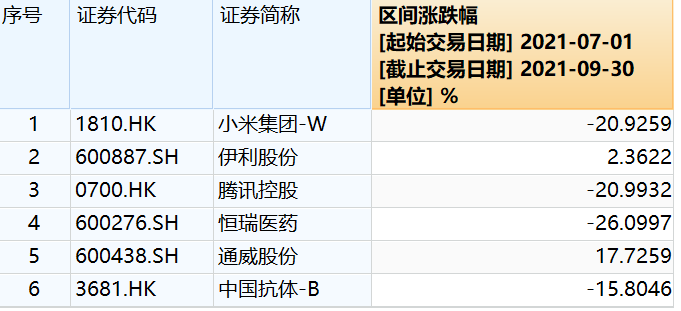

然而,云南白药的“炒股梦”在进入2021年以来,就不太好了。2021年上半年,曾经收益最好的小米集团令云南白药浮亏6.1亿元,伊利股份浮亏1.9亿元、恒瑞医药浮亏1.8亿元,云南白药主要持有了6支股票,有四支都出现浮亏,腾讯控股和通威股份虽然各收益几千万元,但其公允价值变动也亏了8.6亿元,不再如2020年“盛景”。

与此同时,进入2021年之后,云南白药的“投资态度”也不再向2020年那么“激进”,上半年共花9亿元购入,同时出售了11.3亿元,其中新入手的股票只有一支,为通威股份(花2.35亿元)。

虽然自2021年上半年开始,云南白药“减慢”了投资步伐。但这也无法阻止其在投资上继续“吃亏”。这两天,云南白药三季报披露,其公允价值变动亏损高达15.5亿元,上半年亏了8.6亿元,也就是说只第三季度这三个月,其在股票和基金等金融资产上就亏了约7亿元。

值得注意的是,云南白药在三季报中并没有披露详细的股票和基金名单,我们也无法得知其具体的投资情况。不过,虎嗅统计了其在2021年中报披露的六支股票,在第三季度的涨跌情况。可以看出,除了伊利股份、通威股份上涨,其他四支(小米集团、腾讯控股、恒瑞医药、中国抗体)跌幅都在20%左右。不知道在三季度,云南白药有没有抛售“重仓”的小米,在此前,即使小米涨或跌,云南白药都坚持着“不抛弃、不放弃”的态度。

“加码”炒股却缩减主营支出

若公司本身为了主营业务进一步地扩张发展,做了必要投入之后,合理使用闲置资金,是可以理解的行为(但用于“炒股”风险较大)。但虎嗅注意到,就在其将大量资金投入股市,“炒股”炒得“风生水起”的时候,其主营业务上的必要开支却进一步减少。

比如,虎嗅翻看其近两年财报,其中,在“炒股”最活跃的2020年,云南白药销售费用减少8.6%、管理费用减少10%,研发费用仅同比提升4%,而在2018年和2019年,研发费用分别同比上升31%和55%。2020年在研发上的投入可谓创了“历史新低”。

除此之外,云南白药2020年的销售费用和管理费用也较为“罕见”得出现了下滑,分别下滑8%和10%。而同期,同样作为中医药公司的片仔癀在营收增速与云南白药差不多的情况下,2020年销售费用同比上升23%、管理费用同比上升22%,不过片仔癀研发费用相较2019年也有所下滑。

也就是说,2020年云南白药在炒股理财上投入大量资金,玩得“风生水起“的同时,主营业务却在缩减开支,销售费用、管理费用和研发费用占营收的比例,较2019年也都在减少。

不过,进入2021年之后,云南白药的销售费用、研发费用的增长又基本恢复至2020年之前的水平,2021年前三季度,销售费用同比增长4%,研发费用同比增54%,所以不排除2020年开支缩减有一部分是疫情因素,但在财报中,云南白药对此也没有做具体解释。

值得注意的是,一直以来,云南白药在研发上的投入就较小(0.5%左右),这也是其投资者较为关心的一个问题。就在今天(10月29日),还有云南白药投资者刚刚提问道:“作为中医药制造企业,贵公司有没有加大力度投入新产品研发,除了白药牙膏外能拿得出手的创收产品线太少了。而且公司中医药方面的科研能力,近年来有没有新进展也没有太多披露。”

虎嗅还通过wind统计了A股211支医药行业股票,2020年至2021年的研发投入情况,发现云南白药基本都排在倒数第六或倒数第七。这在医药这一强调研发创新的行业里,投入和排名也是相对较低了。如果说中药与西药不同,但片仔癀的研发投入比例也在2%左右,排名也比云南白药稍微靠前一些。

那么,既然拿更多的资金炒股,云南白药会否进一步加大研发呢 ?今天,在云南白药回复投资者上述提问中称:“公司未来将聚焦骨伤科等领域开展大量专项研究,中药研发便是其中重要一环。除气雾剂、白药膏、白药胶囊、创可贴等核心中央产品外,公司还拥有200多项中成药品种。”

未来,云南白药是否能加大研发投入,研发投入排名能否再靠前一些,则需要继续观察了。

写在最后

虽然,据Wind数据显示,2021年上半年,A股一共有837家公司参与了证券投资,有100家公司持有证券数量在10只以上。此外,截至10月29日,在已经披露了三季报的上市公司中,有1253家披露了公允价值变动情况,其中392家公司的投资处于浮亏状态,27家公司公允价值变动损失在1亿元以上。

然而,纵观云南白药这两年的投资“战绩”,其在整个A股都有一定的“代表性”。

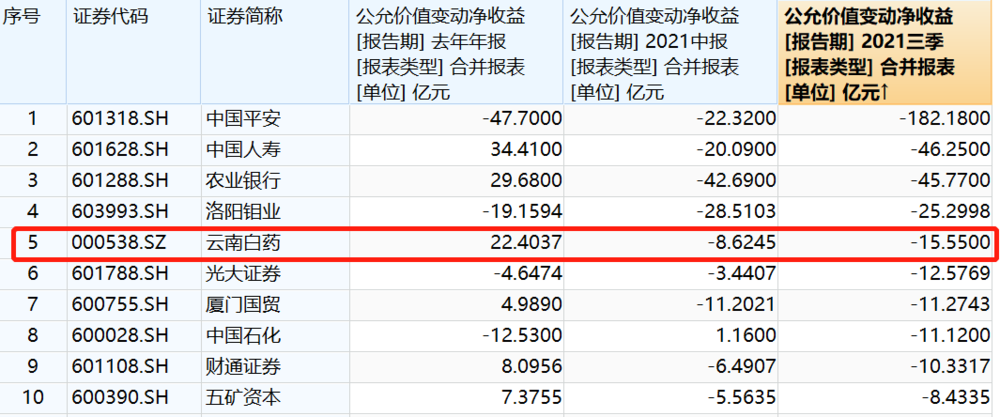

虎嗅通过wind统计,2020年,A股4000多家上市公司中,在公允价值变动净收益排名中,云南白药以收益22亿元,排名第十。其他进入前十的多是银行、保险这类本就属于金融领域的公司。

但“甜头”没有尝到多久,2021年中报,云南白药在此榜单上就“沦为”了倒数第7名,2021年前三季度,更是下滑至倒数第5名。而在这两个时间点,排在榜单前十和倒数前十的几乎都是银行、证券类上市公司。云南白药夹在其中,仿佛是一个“异类”。

目前,云南白药对此回应称:“入局是为提高资金使用效率,未来会逐步退出证券投资。”

而在2020年大量投入资金进入股市,却缩减主营业务的开支,是否是认为在主营业务上再过多投入资金,“资金使用率”、“投资回报率”都不够高呢?

要知道的是,云南白药目前的主营业务就是牙膏业务。2020年,牙膏成为其最赚钱的业务,全年贡献利润达到18.94亿元,而当年扣除公允价值变动带来的收益之外,云南白药的净利润共约32亿元,牙膏业务占了将近 60%。

而在牙膏业务之外,还有哪些业务更值得云南白药投入资金,有利于转型、拓展“版图”、寻找新的利润增长点,也许是相比“炒股”,更值得云南白药思考的问题。