上市不到半年的极兔速递,交出了自己的首份成绩单。

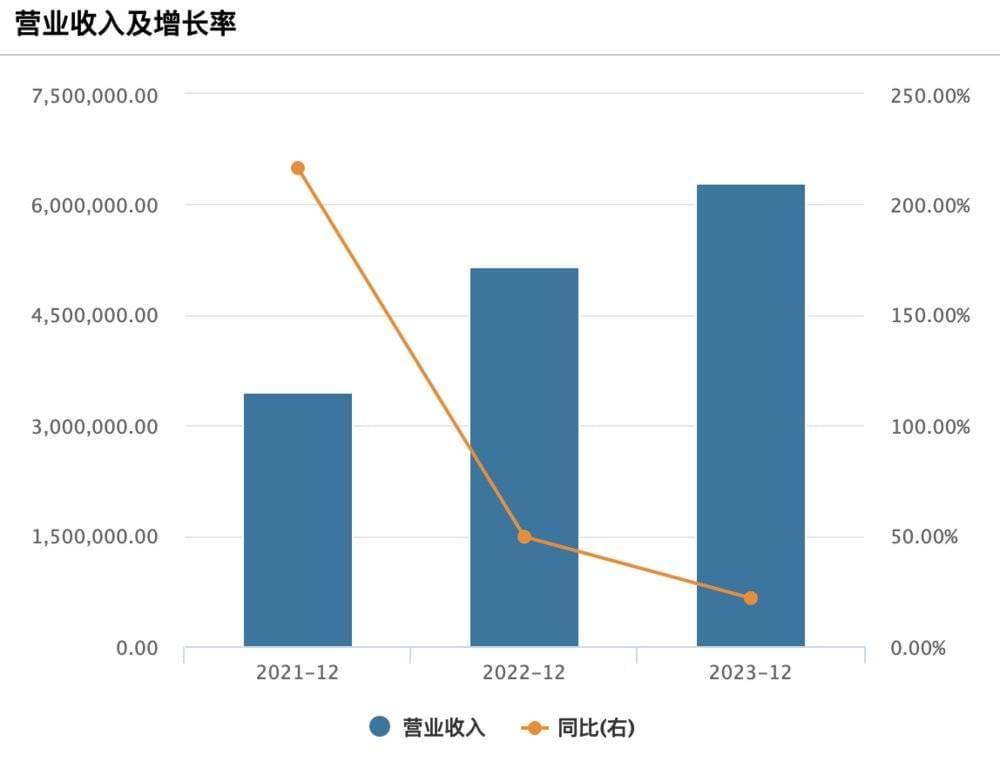

3月22日傍晚,极兔速递发布2023年业绩公告。公司2023年全年总收入88.49亿美元,较2022年的72.67亿美元同比增长约22%;全年共计处理188亿个包裹,同比增长29%。

相较于增长的营业收入,极兔速递净利润仍出现亏损,2023年经调整净亏损为4.32亿美元,同比缩窄71%。不过,值得注意的是,其中国市场的毛利和经调整EBITDA(税息折旧及摊销前利润)均首次转正。

极兔速递2021年至2023年营业收入及增长率

2015年,原OPPO印尼业务负责人李杰,在印尼首都雅加达成立了这家快递企业。成立不久,公司就搭上行业的风口,随Shopee、Lazada等东南亚电商的崛起而迅猛发展,仅用五年,极兔就成为东南亚第一大快递公司。

东南亚生意初具规模之后,2019年,极兔又正式进入国内市场,并于2021年以68亿元的价格收购整合了百世快递。此后,极兔速递在国内市场攻城略地,极速狂奔。

据最新业绩公告数据:在东南亚市场,按包裹量计,极兔2023年市场份额为25.4%,排名第一;而在中国市场,按包裹量计,极兔的市场份额为11.6%,排名第六。

从海外市场起家,极兔用8年时间开拓了13个市场,除了东南亚和中国这些布局重镇之外,其业务也已横跨中东、北非、拉美等地。借助各国电商迅速发展的东风及出海大势,极兔一路狂奔,在其全球化之路上,机遇和挑战扑面而来。

东南亚物流竞争愈发激烈

东南亚和中国市场仍然是极兔速递的主要战场。

基于其业绩公告统计,2023年,国内业务贡献了59%的营收,东南亚则贡献了约30%的营收,其他海外市场营收占比则为11%。

极兔在东南亚的市场份额已连续四年排名第一。2023年,市场份额达25.4%(按包裹量计),同比提升2.9%。其中包裹量为32.4亿件,同比增长28.9%,全年收入同比增长10.56%至26.33亿美元。

而在中国市场,极兔2023年的市场份额则为11.6%,同比提升0.76%。这一年,极兔速递在中国处理的包裹量为153.4亿件,同比增长27.6%,超过行业增速,全年收入则同比增长27.7%至2023年52.29亿美元。

来源:极兔2023业绩公告

虽然在这两个主要战场,极兔速递的市场份额、包裹量、及全年收入都在增加,但面临的环境和挑战却有很大不同。

业绩公告中的一组数据透露出一些迹象:

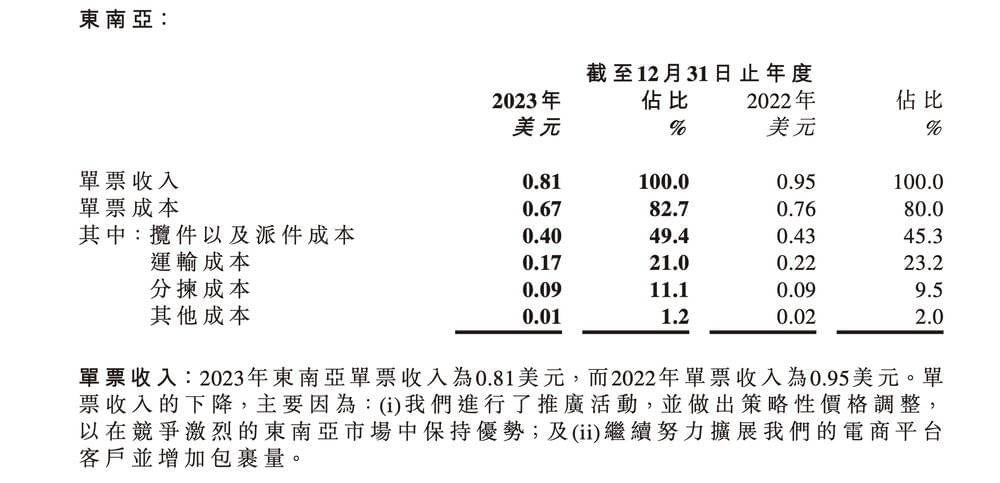

2023年,极兔在东南亚的单票收入有所下降,2023年为0.81美元,2022年则为0.95美元。虽然2023年的单票成本也较2022年降低(2023年为0.67美元,2022年为0.76美元),但大概计算下来2023年的单票毛利为0.14美元,比2022年的单票毛利0.19美元要低一些。

因此,即使2023年极兔在东南亚的总包裹量同比增长近30%,但其毛利额却较2022年同比下滑1.19%(2022年较2021年已同比下滑28%)。

来源:极兔2023业绩公告

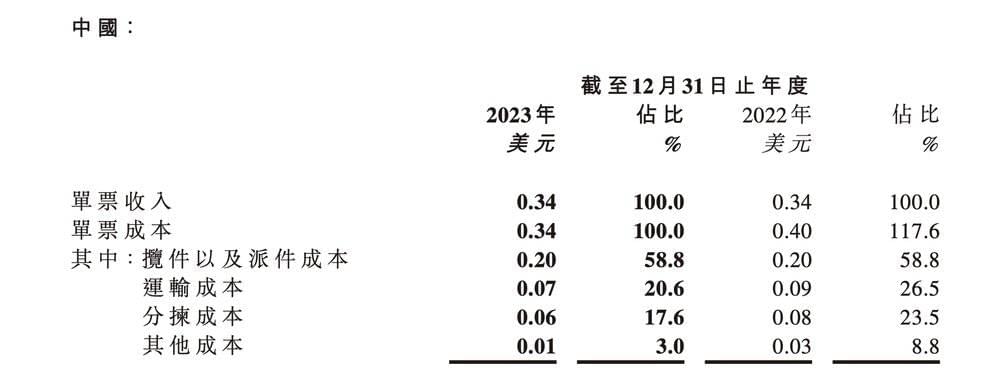

而反观中国市场,单票收入较为稳定,仍在0.34美元,但单票成本从2022年的0.4美元下降至2023年的0.34美元。其单票毛利不再亏损,是极兔速递2023年在中国市场毛利首次转正的重要原因,据财报描述,单票成本降低得益于业务量增长带来的规模效应和持续深化的精细化管理和运营。

来源:极兔2023业绩公告

由此可见,极兔在两个重要市场的处境已有很大不同。

在东南亚市场,虽然极兔将中国快递运营经验赋能到东南亚、持续在各环节进行优化,与在国内市场一样,都压低了单票成本,但东南亚的单票收入却也在下降。

出现这一情况的主要原因在于东南亚快递行业日益激烈的竞争。虽然东南亚市场是极兔速递的大本营、虽然极兔已连续四年在东南亚份额第一,但其面临的挑战仍越来越多。

极兔在财报中也做此解释:单票收入的下降主要由于“我们进行了推广活动,并做出策略性价格调整,以在竞争激烈的东南亚市场中保持优势。”

近年来,东南亚一直是全球电商增长最快的地区之一,而其本土快递市场也随之发展迅速。据Bain咨询预测,2025年东南亚本土快递市场规模将超410亿美元,折合人民币约2700亿元,电商快递包裹量将超200亿票。

越来越多物流企业盯上这块肥肉。

他们之中有中国的快递巨头。

2022年下半年,顺丰在东南亚的“战狼计划”流出,这份意在提升东南亚销售人员战斗力的奖惩制度,透露出顺丰对于东南亚市场的野心。

同期,中通国际小程序也上线了中国至新加坡、马来西亚等地的5条集运航空专线。2023年初,圆通航空也新开通两条货运航线,分别落地越南河内和泰国曼谷。

为拓展东南亚市场,这些国内快递巨头避开了极兔的重镇--印尼市场,而是选择在极兔布局较晚的东南亚国家发力,泰国、越南、菲律宾都曾出现过这些国内快递巨头混战的身影,他们有的直接开通航线,有的则通过收购加入竞争。

除了国内公司之外,东南亚本土的物流公司和其他国际快递巨头也在加入这场混战。

比如由泰国本地商业银行投资的物流公司Flash Express,虽2017年才成立,但已发展为泰国前三的快递服务公司。其靠低价迅速打开市场,引发的价格战还一度令被顺丰收购的原泰国头牌嘉里物流陷入亏损。

而令极兔更感冲击的是,一些其赖以起家的东南亚电商平台(比如Shopee)也开始建立自己的物流平台。Shopee成立了Shopee Express,Lazada则选择了背靠阿里资本的物流公司合作。当Shopee用户购物时,默认的快递就是Shopee Express,如果其送不到这个地址,则选择极兔。

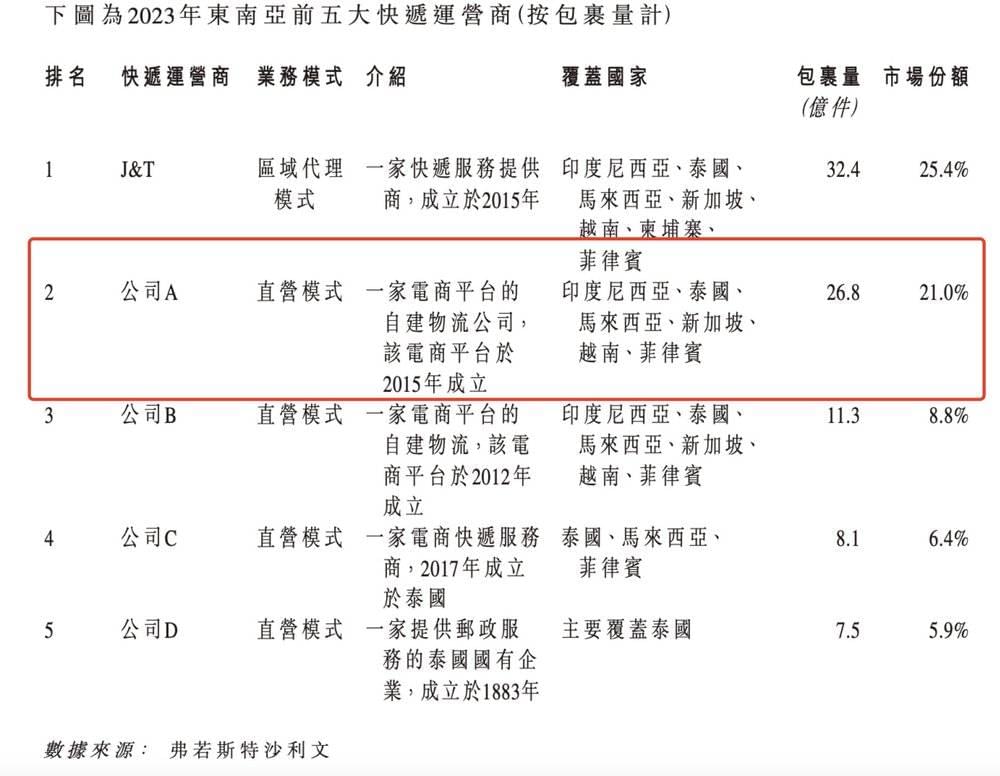

财报中一组东南亚快递公司的份额排名可一窥电商平台自营物流的竞争理。下图中排名第二的公司2023年市场份额也已超过20%。

来源:极兔2023业绩公告

东南亚市场愈发激烈的竞争给极兔带来新的挑战,如何保持在印尼市场的优势、如何在其他东南亚国家占取先机,是极兔稳住东南亚市场的关键。

不过,虽然东南亚市场诸多挑战,但其占极兔营收比例在30%左右。值得极兔欣喜的一点是,其在贡献六成营收的中国市场取得较大突破。2023年,极兔中国市场的毛利和经调整EBITDA均转正。在2023年中国快递行业竞争激烈、行业价格同比出现较大降幅的情况下,取得此结果较为不易。守住国内市场这一基本盘,继续将国内快递行业的经验反哺至东南亚市场,或许会找到新的突破。

全球化道路挑战颇多

近些年,极兔一直在拓展全球市场的道路上狂奔。

2022年进入中东、北非和拉美等新市场后,极兔在所在市场的网络覆盖率已超95%。按包裹量计,2023年极兔在巴西、墨西哥、沙特阿拉伯和埃及均进入市场前五名。

据财报数据,公司在新市场的市场份额从2022年的1.6%提升到2023年的6.0%,包裹量为2.3亿件,同比增长369.0%,全年收入同比增长299.7%至2023年3.27亿美元。

极兔的全球化脚步迅速,在部分业内人士看来,与其内部体系和制度有很大关系。

国际化过程中,极兔实行股份合作制,设置了激励性的目标。此外,极兔还采用股权和现金激励,使终端的基层组织和加盟商能获得奖励。通过股权激励使得区域代理和中高层核心人员拥有股权,提高了纪律性和执行力。

“极兔向来较有攻击性。”有业内人士如此评价道。

此外,极兔擅于用商流推动物流、擅于借助电商平台的崛起来发展,在业内人士看来也是能迅速扩张全球市场的主要原因。

比如在东南亚,Shopee、Lazada曾助力极兔发展,而随TikTok电商兴起之后,社交电商平台又成为极兔新的重要客户。

又比如,在北美,极兔与Temu展开深度合作。据消息人士透露,极兔公司在北美市场的份额约为8%,公司严格控制每天的订单数量为10万单,随着极兔公司底盘的增加,供应商的数量大约达到30-40家。部分业内人士认为,随着中国跨境电商的崛起,极兔有望在北美建立物流网络。

除优势之外,部分业内人士认为极兔在全球化之路上也存在一些挑战。

首先,在组织管理上,有业内人士认为“极兔的一些管理层是OV系出身,不是物流行业出身,可能对海外市场和发展路线了解有限。”

其认为,相较于国际业务,国内业务更易标准化,人员也更易管理,在国内市场,物流公司可依靠标准化流程和规范化的操作来提升效率、降低成本。但在国际市场,各国法规、文化都有较大差异,物流公司要面临更复杂的问题,若管理层物流行业积淀不深厚、且常年在国内不熟悉海外市场,其做决策时挑战会更多。

此外,部分业内人士认为像中东这类市场本身就存在许多限制,挑战颇多。

“极兔选择进入中东市场的一个原因是,该地区是Oppo手机的主要批发市场,这里的批发市场还吸引了许多北非和西亚国家的客户。”消息人士称。但中东的市场空间本身有一定限制,再加上没有清晰的地址系统,在此发展物流挑战较多。相较来说,拉美等市场潜力更大一些。

总的来说,国际化道路必定存在诸多机遇和问题,极兔想要讲好一个全球化故事,还需很多努力。

#我是虎嗅商业消费组编辑周月明,关注出海、消费、IPO等多个领域,行业人士交流请加微信:muzhouzhizhi,请注明身份,新闻线索亦可邮件至 [email protected]。

3月28日14:00-18:00,虎嗅将于深圳举办一场围绕北美市场的线下出海交流活动,诚邀出海企业关键决策者参加,席位有限,欢迎扫码下方图片报名。