彭博商业周刊的本·斯泰弗曼,安德斯·梅林,和德文·彭德尔顿报道了耐克创始人菲利普·奈特规避遗产税的各种方式。尽管奈特曾经承诺会把大部分财产捐给慈善机构,但他仍然通过各种信托和法律漏洞向他的继承人输送了数十亿免税的财产,而且这种做法是完全合法的。

耐克公司创始人菲利普·奈特(Philip Knight)坐在俄勒冈大学跑道旁的看台上,作出了过去十年中许多美国超级富豪都会作出的那种崇高承诺。

Photo by George Pagan III on Unsplash

他在2016年告诉CBS新闻,他大部分的钱最终都会被送出去。他说:“当我的孩子和他们的孩子的生命耗尽时,我将把大部分的钱捐给慈善机构。”

奈特没有提到的是,多年来,他一直在使用一系列法律手段,确保他的继承人保持对他的大部分资产的控制,并在这个过程中获利,他悄悄地转移了大量的钱,成为富人避税的一个教科书般的例子。

菲利普·奈特的继承人特拉维斯·奈特。Photo by:Gage Skidmore from Peoria, AZ, United States of America,CC BY-SA 2.0 via Wikimedia Commons

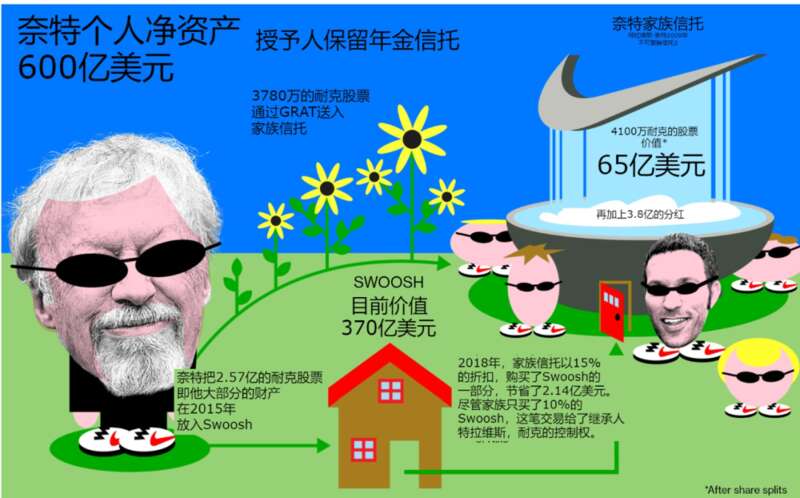

奈特现年83岁,自1964年创建耐克公司以来,他已经建立了价值约600亿美元的财富。他也不是唯一一个利用合法避税手段的美国亿万富翁,文件显示摩根大通公司的首席执行官杰米·戴蒙(Jamie Dimon)、Zoom的创始人袁征等人都采用了这种手段。沃尔玛公司创始人山姆·沃尔顿(Sam Walton)的家族开创了奈特正在使用的其中一种技巧。

但是,由于耐克公司是上市公司,而且奈特和他的儿子特拉维斯都在公司董事会中任职,因此必须报告他们的股票交易,所以他们的情况是罕见的,可以从公开文件中被详细检查出来,也暴露出了通常秘密进行的过程。

《彭博商业周刊》发现,从2009年开始,奈特将约93亿美元的耐克股份和其他资产转移给了他的后代,全部的总额可能更多。

亚利桑那州的税务律师、美国税收公平组织的顾问罗伯特·洛德(Robert Lord)说:“这是一个完美的案例,说明遗产税漏洞是如何被彻底利用,以及遗产税是如何被完全避免的。”洛德将这些交易提交给了本周刊,奈特的代表拒绝对此发表评论,只是说它们也被纳入了他的慈善战略。

美国从1916年开始征收遗产税,对500万美元(在今天约为1.25亿美元)以上的财富征收10%的税率。最高税率也稳步上升,达到77%,一直保持到20世纪70年代末。

之后,税率开始下降,在21世纪初,批评遗产税和相关赠与税的人取得了一些重大胜利。在小布什政府时期,共和党人通过削减最高税率和提高终身免税额,即任何人可以留给继承人的免税总金额,成功地消减了了这项税收。

特朗普从2018年开始将免税额又翻了一番,为期八年,所以目前已婚夫妇给他们的继承人留下的美元必须达到2300万美元以上,才需要担心支付遗产和赠与税。

根据美国财政部的数据,在去年3.4万亿美元的联邦收入中,遗产税只带来了176亿美元的收入。根据彭博亿万富翁指数,遗产税的减少是促成高层财富急剧增加的许多因素之一,帮助使包括奈特在内的20名最富有的美国人的总身家达到1.9万亿美元。

过去十年,创纪录的低利率,不断上涨的资产价格,以及越来越宽松的税收规定,使这段时间成为历史上最富有的0.1%的人将财富传给继承人的理想时期。

这些趋势使税法中的小漏洞变成了巨大的缺陷。在奈特的案例中,耐克公司股票的显著上涨,也放大了复杂的遗产计划的节税效果,耐克公司的股票在过去12年里随着网络销售的激增而攀升了约10倍,使公司的估值从250亿美元上升到2500亿美元。

首先,奈特将数以百万计的耐克股票通过一系列的信托基金,将价值数十亿美元的股票收益从他的遗产中免税地转移给他的继承人。然后,他把大部分剩余的股票放入一个名为Swoosh LLC(Swoosh为耐克的商标)的工具中,并让由他儿子特拉维斯控制的一个信托基金以很大的折扣购买股份。这一连串的信托操作让数亿美元的股息流向了奈特的继承人,并由他来承担所得税。所有这些计划也确保了他的家人将保留对这个运动鞋帝国的控制权。

本图及以下图片来源:彭博商业周刊

这种行动几乎全部都在严格保密的情况下进行。富人只需要一个律师来起草一些文件。国税局可能会等到几十年后,当捐赠者去世和遗产税被申报时才会审查交易。这还得是资金不足且缺乏专家的国税局,在一开始就进行审查才能达到的时效。

设在纽黑文的威瑟斯律师事务所的合伙人爱德华·伦说:“我见过一些遗产税的审计工作,基本上是由接待员处理的。”

以前,当富裕的纳税人和他们的顾问们发现一个明显的漏洞时,国会会将其关闭。近几十年来,立法者倾向于继续保持这些漏洞,但国会民主党人提出的立法将堵塞奈特利用的大多数漏洞。

从理论上讲,即使是对现在每1000名美国人中只有不到1人在死亡时缴纳的遗产税进行适度改革,也可以作为对代际不平等的一种制约,从原本可能不会被征税的财富转移中抽出40%。

哥伦比亚大学法律教授迈克尔·格雷茨说:“如果你对征收财富税感兴趣,那么遗产税就是联邦政府现在拥有的唯一机制。”

为了赶在可能的变化之前,超级富豪们正急于建立信托,并在他们仍有能力的时候将资产转移给继承人,而代表他们利益的说客则努力去维持现状。

奈特战略的基础是“授予人保留年金信托”(Grantor-retained annuity trust),或称GRAT。他的第一步是设立了九个GRAT,从2009年到2016年成功地将现在价值61亿美元的耐克股份免税地转让给继承人。

在公开文件中出现的另外两个GRAT从奈特那里获得了约9.7亿美元的未指明资产。公开文件中没有披露最终受益人,但洛德说,根据家族财富转移通常的运作方式,他们可能包括奈特已故儿子马修的家人,马修于2004年去世。

严格来说,赠与是需要纳税的。如果你每年送人的礼品超过1.5万美元,你应该单独申报赠与税,总额计入你的1170万美元终身遗产和赠与税豁免。如果是夫妻共同报税,这个额度则能够加倍。

一旦你达到这个门槛,你必须支付40%的税款。那么继承人如何无风险地从你的投资中获利呢?如果你通过GRAT赠与,它就不需要交税。波士顿学院的法律教授雷·麦道夫说:“表面上,继承人没有收到任何有价值的东西,但事实上他们已经得到了一切的上升增长潜力。”

GRAT和其他此类工具的基本目标是,使财富看起来比实际情况小得多。即使是当你免税转移了数百万甚至数十亿美元时,它也有可能让你的赠与看起来几乎不值钱。送礼者只是保留了一张期票,这等于是一张欠条,让信托公司同意在一段时间内偿还赠与的价值。聪明的商人通常不会用宝贵的资产来换取欠条这样脆弱的东西,但这些规则让顾问们构建了一个法律假象,让这看起来是一项正常的交易,而不是放入信托的应税赠与。

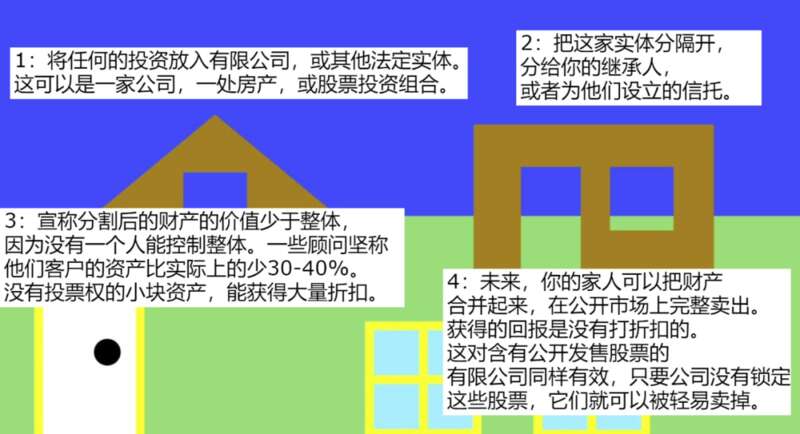

在通过GRAT获得财富后,奈特将他剩余的大部分耐克股份放入了Swoosh,这家公司利用了奥巴马总统在任期的最后几天试图关闭的一个漏洞。它被称为少数人估价折扣(minority valuation discount),利用了允许纳税人对较难出售的资产进行折扣的规则。

例如,如果你在一家价值1亿美元的私人公司中拥有25%的股份,那么它在公开市场上可能低于其理论价值,于是要真正把它变成2500万美元,你就需要说服其他股东把这些股份买走,或者把整个公司卖掉,这样就能以全价卖出你的股票。

为了利用这个漏洞,财富顾问故意把他们客户的资产放在看似更难出售的资产结构中。例如,如果你拥有一栋公寓楼,你可能会把它放在一个实体中,然后将所有权被分割给不同的家庭成员的信托。每个信托表面上都没有对整座大楼的控制权,这样你就可以告诉国税局,各部分的价值加起来,仍低于统一的整体。

或者你也可以像奈特那样:把公开交易的股票,如耐克的股票,放在一个有限责任公司里,然后在你和你的继承人之间以一种符合折扣条件的方式进行分割,使你自己的税单最小化,同时把更多的资产传给继承人。

奈特在2015年将他大部分的耐克股份放入了Swoosh。根据耐克的年度报告,次年,特拉维斯的信托基金购买了Swoosh的一部分股份,这实际上使他控制了耐克。这位48岁的电影人(特拉维斯是莱卡动画公司的总裁)在当时的公司股价上获得了15%的折扣,这就构成了一份由父亲给儿子的,价值2.15亿美元的免税赠与。

除了Swoosh公司的部分股份外,这家信托基金(也使更多的家庭成员受益)还持有价值65亿美元的股份,包括那些通过GRAT留给奈特的遗产。

洛德说,奈特的遗产规划“做得非常有艺术性”。这位律师的税务工作曾经也包括帮助客户利用漏洞,直到他开始关注日益严重的财富不平等问题,他在5月份首次发现了揭示了奈特交易的文件。

每份文件单独看起来都相对无害,但当洛德把它们都放在一个电子表格中时,他很快意识到他发现了一些重要的信息。奈特通过GRAT持有的耐克股票数量与最终进入一个信托基金的股票数量一致,而这个信托基金也成为了Swoosh股票的目的地。

洛德说:“我从来没有见过这样的事情,居然还可以把它放在一起。”

GRAT属于一种被称为故意缺陷的授予人信托(intentionally defective grantor trusts)。它们对富人很有用,因为当它们持有的资产增值并被出售时,它们的开设者,而不是它们的受益人,要为这些收益纳税。

实际上,富有的父母将为他们的孩子支付所得税。这个漏洞和其他漏洞一样,都是为了弥补另一个漏洞而产生的。

以前,当富人支付的所得税率比现在高得多时,他们会通过多个信托来隐藏收入,而这些信托的税率较低。20世纪50年代的立法者通过让这些信托变得“有缺陷”来应对,开始对设立这些信托的人征税,通常是以最高税率征税。

但是,尽管这堵住了所得税的漏洞,顾问们后来意识到,他们的客户可以通过设立一个“有缺陷的”信托,指定他们的后代为受益人,来避免遗产和赠与税。奈特的监管文件中没有透露他的继承人到底从这个漏洞中获得了多少好处,但本周刊估计总额可能超过1.4亿美元。

一个低利率的时代使得这样的策略变得特别有利可图。美国国税局要求将资产置换成信托的过程与贷款相似,并根据政府债券的收益率设定最低利率。洛德认为,对奈特来说,低利率意味着耐克公司的红利(自2009年以来已向最终惠及其继承人的信托基金支付了3.8亿美元)将轻松覆盖这项交易的利息支出。

为奈特提供慈善和遗产管理的投资顾问公司Jasper Ridge Partners的管理合伙人马克·沃尔夫森说,这位亿万富翁的交易与其慈善战略相结合。例如,这些信托包括慈善受益人,而奈特的大部分资产预计也将被转移到慈善组织。根据彭博亿万富翁指数,奈特的遗产中估计还有500亿美元,假设他没有计划避免这些税收的话,这些钱在他去世时将被征税。

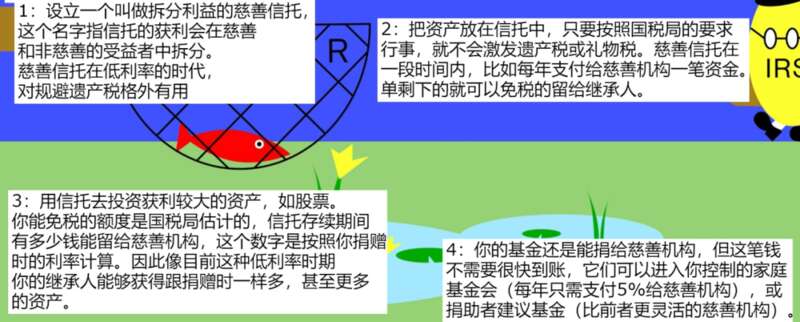

鉴于他的慈善目标,剩下的一个选择是慈善信托,它可以消除整个遗产税的账单。慈善信托,特别是拆分利益的慈善信托,作用也有点类似于GRAT,因为它们也给继承人提供了从信托投资中获利的机会,而且也在利率低的时候最为有效。当然,关键的区别是,他们还必须向家庭基金会或其他慈善机构捐赠资金。根据美国国税局的数据,奈特已经有一个慈善信托,其中包含的资产在2019年价值8.89亿美元。

尽管奈特逃脱了数十亿美元的赠与税,但他本可以付得更少。洛德说:“如果奈特想把全部财产转移给他的孩子,而避免征税,他也可以轻松做到。例如,奈特可以在一开始就把更多的钱放在GRAT中,并设立更多的GRAT(尽管他的慈善目标可能使这些努力变得没有必要)。

几十年来,最有利可图的遗产税漏洞首次受到严重威胁。众议院民主党人在9月通过了筹款委员会的提案,这项提案将把终身免税额削减一半,即将已婚夫妇的免税额减为1200万美元,并明确地针对了少数人使用的折扣和授予人信托,包括GRAT。现有的信托,包括奈特的信托,将被允许继续运作。

这项提案还将限制“朝代信托”的有效性,这是一个强大且日益流行的工具,它允许把财富免税地传给多代人。美国国税局的规定,要求每一代接手资金的人都需要支付遗产税或赠与税,因此,这代表一对富有的夫妇给他们的孙子的1亿美元的赠与要被征税两次。

但为了吸引财富管理行业,某些州,特别是阿拉斯加、特拉华州、内华达州和南达科他州,改变了他们的规则,允许建立朝代信托,这种信托可以永远存在,并允许多代继承人以免税的方式使用家族财富。(沃尔夫森说,奈特的信托不属于这个类别。)

Photo by Josh Redd on Unsplash

如果最受欢迎的绕过遗产税的途径最终受阻,慈善信托可能会成为大笔财富在代代相传时,避免被征收40%税率的少数剩余途径之一。迄今为止,奈特只把他的慈善事业集中在几个机构,如斯坦福大学(他在那里上商学院)和俄勒冈大学,60多年前他曾在那里读本科并参加田径比赛。

洛德并不责怪奈特利用了法律所允许的优势。他说:“我会怪国会,因为它允许了这种情况发生。”

原文链接:https://www.bloomberg.com/features/how-billionaires-pass-wealth-to-heirs-tax-free-2021/?srnd=premium-canada