脱口秀作为近两年文化市场、流量世界里的“香饽饽”,离建立完整的行业生态还有很长距离。本文来自微信公众号:出行一客(ID:carcaijing),作者:王月伦,编辑:李皙寅 ,头图来自:视觉中国

“去年我讲了许多关于贫穷的段子,很遗憾今年讲不了了,因为我挣到钱了。”脱口秀演员何广智在近日火热开播的《脱口秀大会》第四季中调侃自己“意外走红”的经历。

去年开始,“挣到钱了”也是脱口秀行业带给观众、文化产业的从业者最直观的印象。自2017年发轫以来,这个在国内小众而冷门的喜剧形式终于在竞争激烈的喜剧行业“杀”出自己的道路,获得前所未有的关注度和讨论度。

当笑果文化线下演出19~29元的门票上涨到220~280元,再到开票即售罄而被黄牛炒至3500元;当脱口秀演员杨笠的一个段子足以掀起互联网声势浩大的舆论探讨;当“谐音梗”“普信男”“一个山东人”等词汇成为年轻人之间心领神会的社交用语;当商业活动纷纷将脱口秀作为新兴营销模式,“脱口秀出圈了”在许多行业外的关注者眼中已然成为一个不争的事实。

然而,剥离开线上的现象级脱口秀综艺节目,目前国内“火爆”的脱口秀行业是一块经过完整产业链锻造的钢筋板砖,还是一块能够挤出大量资本、流量、营销泡沫的蓄水海绵?这个行业的核心支撑是什么、迅速崛起的同时又缺失什么?当这些问题被提出时,蕴藏在脱口秀火爆背后的“不稳定”,或是说行业生态存在的“非常态”便会浮现出来。

因此,在谈及国内脱口秀行业目前所处的发展阶段时,较早进入大众视野的知名脱口秀从业者史炎并没有用类似“火”这样的形容词,而只是说“国内脱口秀行业成立了”。

史炎告诉出行一客,在5年前或是更早,国内其实没有所谓的脱口秀行业,就只有李诞、池子几个人能作为脱口秀演员活得不错。大多数参与者完全没有办法以脱口秀为职业,一个月只有三五场演出,每场就两三百块。

虽然对一个行业来说,被资本追逐、能盈利是很重要的标准,但行业的成立,“不只有个别天才”这一点同样重要。如今,随着线上带动线下脱口秀的发展,上海有一大批不隶属于任何公司的特约演员,每个月能接一些商业演出、公司活动、年会,可能挣得比普通白领还要多,更多人才可以以此生存。从这个意义上来说,这个行业目前至少是成立了,但离建立完整的行业生态还有很长距离。

除了脱口秀自身行业生态存在不完善的问题,出行一客从参与文化产业投资的投资方了解到,“脱口秀的公司能上市吗?如何在二级市场套现退出?文化产业在政策方面、工业流程化生产方面的风险如何规避?”这三个尖锐问题,也让以脱口秀为主要业务的公司在资本市场上的前景变得难以预测。

一边是市场反馈的“脱口秀火了”,一边是业内人凭借从业经验所认知的“行业成立了”,另一边又是投资者在探索的“前景在哪儿”,造成三者视角差距的原因,也是国内脱口秀发展过程中的矛盾所在。

一、从业者:国内脱口秀“有天有地,但中间什么都没有”

创办一个脱口秀厂牌拢共分几步?

“你先要设计一张海报,再想一个厂牌的名字,然后对外说我们这里有演出就可以了。”史炎向出行一客形象地概括出创办脱口秀厂牌的门槛有多低。一个脱口秀厂牌甚至可以不签约任何演员,只需要给市面上的演员按场次结劳务费便可以运作起来。

贰叁叁厂牌负责人谢海涵也给出了类似的答案,对于线下的投资者、运营者来说,办脱口秀厂牌没有太多成本,启动资金只要一两万左右,即使是主要的硬件设施,比如演出场地,也可以和其他的live house合作,并不需要创办者投入大量资金。据谢海涵透露, 2019年才成立的贰叁叁厂牌如今已经进入盈利阶段。

低成本、处于风口、盈利快,脱口秀节目走红后,线下二十多个脱口秀厂牌铺天盖地涌入上海,全国各地大小厂牌接近上百家。因为成本低廉、经营水平参差,有些厂牌“来得快、去得也快”,较强的流动性侧面反映了脱口秀线下市场的“热闹”,同时,这些厂牌也构成了脱口秀市场庞大的“金字塔底座”。

在拥有“底座”的同时,国内脱口秀市场还涌现出行业巨头及其旗下一批一线脱口秀明星,将脱口秀行业优质的人才资源、制作资源、流量资源与完整的人才上升渠道,集中于个别厂牌以构成“金字塔的塔尖”。

《吐槽大会》和《脱口秀大会》两部爆款综艺是国内脱口秀行业塔尖形成的主要推动力。第一季《吐槽大会》截至2017年底累计获得17.5亿次点击量,单期最高点击量2.37亿次,新浪微博话题阅读量超11亿,讨论量161.2万。第二季持续增长,播放量破18亿。

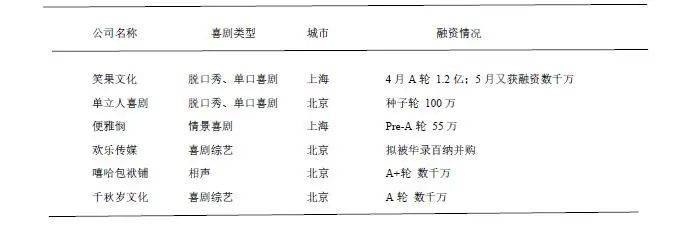

从2018年喜剧行业的大数据报告可见,爆款脱口秀综艺成功将笑果文化推入喜剧头部公司的赛道。然而,对整个脱口秀行业来说,资本方面的介入并不明显,如脱口秀的另一著名厂牌单立人和笑果文化的融资数额差异便高达亿元,远超其他类型喜剧公司之间的融资差额。

因此,目前国内脱口秀行业的“塔尖”可以约等于“笑果文化”这一聚集绝大部分线上资源的巨头公司。

史炎曾是笑果文化全资子公司笑友文化CEO,负责笑果文化的脱口秀培训及线下演出。对于“资源相对集中于笑果文化”这类现象,他向出行一客直言,行业壁垒是客观存在的,甚至自己曾经在笑果的工作,比如签约大量笑果训练营的优秀成员,就是为了构建行业壁垒,但是存在行业壁垒并不意味着看待脱口秀的眼光一定局限在一个公司,因为现在国内脱口秀行业有天有地,但中间还什么都没有。

换言之,脱口秀行业从塔尖到底座之间还存在着巨大的可发掘空间。

专场版权的售卖、脱口秀标志性场所的搭建、喜剧培训学校的设立, 这三股在传统脱口秀市场支撑行业运行的中坚力量,在国内脱口秀行业野蛮生长的过程中被暂时绕开了。

“当你能看到一位很有天赋的脱口秀演员,通常意义上,他还会经历很漫长的痛苦期,比如撞上新秀墙后沉寂,再重新找自己的方向。国外的Stand-up Comedian,从出道到成熟,至少得5~10年,但国内太快了,快到不科学,快到你有五分钟段子爆了,你就冒出头了。”从史炎对国内外脱口秀环境的对比,可以看出这种“快”实际上是行业内优秀人才培养匮乏的表现之一,未达到专业水准线上,或是还没有稳定输出能力的演员被推上较高的位置,缺少渡过痛苦期的时间。

史炎离开行业的头部公司再次创业,一个重要原因便是希望将“培养新人并建立起一套培养体系”的理想付诸实践。国内所缺少的脱口秀培训并不是每年只带出十几位新人的“小作坊模式”、“师徒模式”,而是对标美国“第二城市(The second city)”、日本“吉本兴业”的培训学校。

吉本兴业在大阪和东京的喜剧学校每年可以培养近4000名学员,虽然其中只有大约1/3最终成为真正的喜剧演员,但也培养了一批了解喜剧、具有喜剧审美的其他行业的从业者。

史炎认为,如果有1000位专业水准达线的演员,那么应有1万甚至几万未来有潜力发展到专业线上的中层演员,这才是一个比较好的行业生态。

然而,如果行业规模逐步扩大,现有的长综艺、长视频等稀缺资源作为脱口秀商业化渠道的唯一终端,将过于单一。如何让脱口秀演员不需要持续参与长综艺,也可以收获线上流量、线上营销,这需要完善脱口秀行业另一项中间环节——专场版权售卖。

2017年,网飞(Netflix)为最顶尖的脱口秀演员宋飞录制了一个专场,为版权豪掷1亿美元,其他名不见经传的小演员的专场版权费也能够达到几十万美元一场。

相比之下,没有平台的支持,一家国内普通脱口秀厂牌能够提供给演员的资源十分有限。谢海涵告诉出行一客,对签约的演员来说,厂牌所提供的商业资源、培训资源更多地是起到加速作用,如提供帮助演员运营个人的自媒体账号、开改稿会、推演员参加一些线上节目,这些原本演员也可以依靠个人途径获得的资源,只是厂牌缩短了进程。

国内在版权售卖领域是一片空白,几乎没有线上平台在长期推进,即使线下厂牌与演员自身会做线下专场巡演,头部公司笑果文化曾经做过类似录制专场的尝试,但是均没有持续发展的空间。

专场版权售卖的商业模式受阻和行业内人才、专业性稀缺的发展现状息息相关。在史炎看来,这种商业模式能不能跑通的关键在于能不能把专场用高标准制作出来,以对得起专场的版权费卖给平台,再让平台可以用这种形式从C端获取收益。而现实困境是,现在连哪里可以找到愿意好好做这件事的专场制作团队都不知道。

除了人才培养和专场制作两项软件设施,国内脱口秀行业还缺少专属于脱口秀的文化地标。脱口秀起家于许多类似酒吧、咖啡馆、餐厅的开放的生活空间,美国有很多自带脱口秀标签的老牌酒吧,是专业脱口秀演员的重要演出场所,也是几乎每一座都会有的文化场景。而国内的场地类似于厂牌开的店面,是专属于一个厂牌旗下演员的演出场地,这会削弱脱口秀演出的灵活性。

因此史炎在创办猫头鹰厂牌时,也尝试做一个开放场地“Nest”,让所有厂牌的演员都可以来演,形成一个开放式的场景。

二、投资人:投资脱口秀公司要“养时间”来获取回报

据出行一客了解,2021年上半年,此前投资脱口秀行业头部公司笑果文化并引发关注的华人文化已全部退出相关项目,称因文化产业领域近一年发生的公共事件,目前对相关投资项目较为谨慎。

一位深耕于泛文娱领域的投资人告诉出行一客,资本很现实,要通过公司的上市获取超额收益,但目前并购、IPO的赛道更多地是留给“硬件”的投资,如生物医药、集成电路、材料等科技领域,给文化、娱乐产业的机会比较少,且近两年类似脱口秀的文化、娱乐公司能从A股市场上中上市、退出都很难,资本回报不理想,之前开心麻花在新三板上市道路受阻也有这方面的原因,所以泛文娱领域的投资在经历几年赚不到钱的情况下退出也是情理之中。

此前,因伴随着资本的"链变效应",笑果文化在2019年曾达到30亿估值的顶峰状态。其间,笑果文化一路资本狂飙,2016年的年报显示,游族网络持股15%,投资2125万元;普思投资708万元,持股5%。2017年,笑果文化被华人文化掌舵人黎瑞刚看中,再次获得1.2亿的A轮融资,随后,南山资本等投资公司纷纷跟投。

据天眼查显示,在华人文化退出后,笑果文化新增股东广西腾讯创业投资有限公司,持股比例为12.55%。对此,上述投资人分析称,不同于其他资本的入场,腾讯作为平台方,本身便是脱口秀产业链中的一环,脱口秀也为平台带来重要的流量价值。

笑果本身具有品牌和IP价值,从商业化的角度来说,有这么多人看脱口秀大会,这中间产生的广告费用就已经很值钱了。因此,腾讯的投资可以看作是产业链的上下游资源的整合,和考虑二级市场退出机制的投资又有不同。

尽管资方近年在泛文娱领域的回报不明显,但这并不意味着笑果文化或是脱口秀产业投资价值低。

投资人告诉出行一客,泛文娱的投资需要“养时间”,有可能三五年之后或是更久,这些公司在A股就可以上市了,从资本的角度来看,只要这家公司能够持续地成为中国的第一,我们就不着急,它总能给带来足够的资本回报。

即使是小团队只要做出来的东西足够好、有新意,也会有投资价值,只是目前国内对创意的保护相对弱一些,小团队有个好的想法,有可能会大公司收购过去,所以又会有头部集中的状态。

然而,“持续地成为中国第一”本身就是泛文娱投资的风险之一。上述投资人认为,工业化流程是文化创意类公司到了一定规模之后最重要的东西。做创意的年轻人能沉淀下来的最核心的资产,一个是IP,还有一个就是工业化流程,这会关系到后续会不会有持续输出爆款的能力。

另一方面,投资人坦言,除了有赚不到钱、没有工业化流程的风险,整个泛文娱领域都面临较高的政策风险。文娱类公司的艺人比较难管理,且脱口秀“冒犯”、“观点输出”的特征比较容易受到“过审”的限制,节目“重大整改”后是否还能保持对观众的吸引力,这也是风险。

现实是,脱口秀作为语言表达方面的舶来品,因其带有冒犯色彩的表达方式,引发舆论的喧哗,造成“翻车”现象的确时有发生。

2020年,笑果文化被曝出诸多不利消息。头部艺人池子因与高层意见不合而解约出走,刚刚获得第二届脱口秀大会冠军的卡姆等三名笑果艺人因吸毒被拘、艺人李诞也因为酒吧事件遭受质疑,人才流失、负面新闻不断让公众对彼时即将开播的《脱口秀大会》第三季捏了一把汗。值得庆幸的是,第三季新人们的可喜表现让笑果文化从危机中实现自救。

可是风险并没有因此消弭。在2021年的吐槽大会节目中,足球老将范志毅调侃中国男篮的段子在网络中燃起舆论的硝烟。随后,该期节目下架整改,新华社评论该事件说,中国篮球与中国足球不应“菜鸡互啄”,自嘲之后,别忘了自省。

和此前笑果文化艺人风波不同,这次处于危机的是脱口秀的核心文化形式的呈现尺度。所以,资本虽然将“投资年轻人”作为投资脱口秀的重要理由,但是这一理由在不成熟的年轻表达所带来的风险面前是十分脆弱的,每一次风险的发生都让资方对脱口秀等文化产业的投资更加谨慎。

此外,线上综艺与线下演出虽然是同一条产业链上的两个环节,但和从业者将两者放在一起比较不同,在资本方看来,脱口秀的线上与线下投资是泾渭分明的两条赛道。

投资人表示,线下连锁是个实体产业,很多时候其投资逻辑是“海底捞逻辑”,类似拍电影的和开电影院的之间的关系,相对来说受到的限制比较少,更多的风险是线下运营方面的风险。

那么,经营剧场的从业者又是如何看待资本在脱口秀行业扮演的角色呢?

在史炎看来,资本对脱口秀行业来说是入侵物种,是一把双刃剑,对于行业的原生态未必全是好事。小厂牌很可能遇上完全不懂文化产业的投资人,从而进入盲目的状态,导致一些恶性竞争,比如要求较多的演出数量,会疯狂签很多新人,即使那些新人没有达到一定程度的商业标准。

而靠谱的投资人至少会知道,虽然资本求快,但文化产业不可能做得特别快,需要给予时间成长。而且,资本围猎“一个行业稀缺的头部资源”,也是使得脱口秀行业金字塔“头大尾大,中间部分缺失”的原因之一。

一边是存在上述情况中不顾行业发展规律的投资者,另一边则是刚刚起步的厂牌面对突如其来的“资本入侵”而感到不知所措。目前还专注于线下演出的贰叁叁厂牌也曾被资本方当作潜在目标,但是创始人谢海涵并不能清晰把握资本究竟能给厂牌带来哪些根本的改变,“更大规模的演出场地、更好的办公室?对我们来说没有本质的不同”。

构成脱口秀行业发展中坚力量的中小厂牌、线下经营对资本的需求不急迫,对资本能带来的收益回报并不明晰,而资本方又将大部分的关注投入脱口秀行业头部公司及其线上制作能力,寻找获得资本回报的方式、形成稳定输出的工业流程的可行性。行业发展的需求和资本的需求之间存在一个隐形的错位。

三、宇宙的尽头是“流量带货”吗?

2020年双十一,笑果文化带着京东冠名的《脱口秀大会3.5季》,将脱口秀的商业变现模式领入到“带货”领域。脱口秀演员庞博也曾表示,现在售楼处会邀请脱口秀演员去协助卖房。

在流量营销为王的互联网时代,脱口秀演员可以跨界带货,以售卖“幽默”的方式为商家赚取流量,这是脱口秀行业获得更多商业性认可的表现,毕竟商演、直播带货曾是歌手与影视演员的领地。与歌手和影视演员高昂的出场费相比,脱口秀演员具有更高的性价比,幽默风趣的形象与谈吐似乎也更符合传统印象中依靠嘴皮子、创意性十足的广告点子的销售行业。

喜剧厂牌和喜剧人做好下沉、提升商业价值也是行业能够在市场中长期站稳脚跟、获取资本青睐的重要方式。

但从另一个角度来看,这种传统的“线上流量变现”的逻辑是否是脱口秀行业商业变现的最优解?

首位登上墨尔本喜剧节的华人单口喜剧演员Storm Xu,在个人播客节目《伐要去管它》中提到对部分脱口秀演员商业化的失望,认为脱口秀行业不应是演员出名之后就不断上通告、接商务代言的,脱口秀演员需要不断上台演练、否定自己、保持批判的视角,才能不断进步。

如果脱口秀演员出名后,一年只登十次台或是几个月不讲脱口秀,再上台就只能说一些“口水话”,陷入迎合观众的惰性思维,不再挑战自己。接大量商务代言挣钱的方式有可能会让演员离真正的脱口秀越来越远。

那么,当脱口秀行业缺少依靠专场版权、巡演等模式获得更多生存空间时,如何在商业和内容创作之间取得平衡呢?

史炎坦言,流量是一件没办法的事情,流量也是大到一定程度之后,会拥有自己独立的人格,你很难去控制它的发展方向。我们会想一些除了线下票房以外的盈利方式,比如找企业和品牌给我们的剧场冠名,为特定的品牌或是行业做一些定制内容,比如团队此前和阿里合作的程序员专场,让程序员自己上台说脱口秀。

其实中国最大的市场是下沉市场,但是脱口秀目前的主要受众主要是对脱口秀比较了解的海归,或是生活在上海、北京一线城市的年轻人,相对来说,内容比较难下沉。

一边是关注一名脱口秀演员如何在职业道路上走得更远,一边是思考如何让脱口秀行业走出商业困境,两者本身并不是矛盾对立的两面,但是显然脱口秀行业有太多中间环节需要填补,来建立起两者的关联。

在需求端,随着脱口秀行业的进一步发展,受众们也更需要多元化的、更纯粹的为喜剧、为笑声、为欢乐本身付费的渠道。

本文来自微信公众号:出行一客(ID:carcaijing),作者:王月伦(王月伦为本刊实习生),编辑:李皙寅