乍一看,问题不大。毕竟鸡翅没了可以吃鸡腿,鸡腿也没了可以吃牛排。

但仔细一看,问题就没那么简单了。 因为这不只是“鸡”的问题。 根据美国最新的数据来看,民众常吃的几种肉类,猪、牛、鸡的储备量都在急剧减少。

其中猪肉的储备量近乎腰斩。 此外作为另一大蛋白质来源的水产品也在劫难逃,美国9月蟹肉价格每磅甚至高达121美元。远高于过去五年19-30美元的均价区间,暴涨约590%,不少餐厅因此直接下架了蟹肉餐品。

美国作为全球最大的肉蛋奶类产品出口国,本次的缺肉问题会不会对其它国家产生影响呢?

要知道,跟它联系最大的,就是全球最大的肉类产品进口国——中国。

美国这次的“肉荒”,到底会不会影响中国人吃肉呢?

01

不得不说,中国对从美国肉类进口的依赖度一直都比较高。

由于中国对进口猪肉的检验检疫要求较为严格,全球仅21个国家和地区的猪肉可以销往中国,而美国几乎一直是占比最大的国家,长期占据中国进口猪肉30%以上的份额。

2000-2017年美国猪肉历年出口量以及出口到中国占比

进口的鸡肉里,也有28%需要从美国进口。

虽然相较于前几年来说,中国对美国的肉类进口依赖正在逐渐减小,但不可否认的是,美国依旧是中国肉类产品最大的进口国之一。

2020年,中国猪肉第一大进口国变成了西班牙,占比约22%,第二名的美国,占比仍达到16%。

但其实,2020年中国鸡肉产量为1485万吨,猪肉产量也接近5500万吨,中国的猪肉、鸡肉自给率常年保持在95%以上,我们吃的大部分猪肉、鸡肉都是自己养出来的。

相比之下,每年从美国进口的140万吨鸡肉和70万吨猪肉,占比并不高。

也就是说,就算我们完全不进口美国的猪肉、鸡肉,也影响不大。

我们的猪肉、鸡肉虽能基本实现自给,但是,养猪、养鸡的饲料我们却没办法做到自给。

如今中国每年的饲料消耗量大概是2.5亿吨。其中大概需要玉米,大约1.5亿吨,大豆7000万吨。

而我国每年可以生产2.6亿吨玉米,基本满足饲料中的玉米需求。

大豆,却严重不足。

中国一年消费大豆超过1亿吨。自产约1500万吨,剩余的9500万吨则严重依赖进口。

目前,全球大豆贸易量约为1.5亿吨。主要出口国是巴西、美国、阿根廷等国家。

巴西作为全球最大的大豆出口国差不多贡献了其中一半的大豆。

但就算我们把巴西的大豆全买了,还剩下2000多万吨的缺口。

美国作为第二大大豆出口国,出口量4500万吨左右,排在第三名的阿根廷只有750万吨。

所以为了填补2000万吨的缺口,我们只能找美国买大豆,这个卡脖子是绕不开的。

根据美国农业部9月27日的最新消息,美豆种植虽受一定程度的恶劣天气影响,但整体价格都在合理区间波动,产量基本稳定。

美国的大豆产量虽然稳定,可“缺肉”也是实打实的。那美国会不会留下大豆做饲料去养猪呢? 如果这样,我们不就陷入“大豆危机”了吗?顺带也就陷入了吃肉危机?

02 这就要来看看美国这次的“肉荒”到底是因为啥了。 去年6月,南美洲和西非的国家受原油价格低迷重创,作为美国鸡肉主要进口国的国家消费能力大幅度降低,致使美国鸡肉出口同比下降30%,创十年新低。同时受疫情影响,鸡蛋的需求量也大幅降低,卖不出去的只能砸掉。

鸡多得没办法处理,只能“销毁”。当时仅明尼苏达州一个养鸡场,就有近6万只鸡被安乐死。

鸡被安乐死的同时,猪也没逃过一劫。随着疫情蔓延,猪肉的需求量也在下降,美国作为世界第三大猪肉和猪肉产品生产国,每年大约要屠宰1.5亿头猪,过去1头猪通常可以卖140美元,去年却连100美元都卖不上。 美国疫情爆发之初,仅仅几个月的时间,美国就有近万家小型养猪场破产关闭。大量的猪待在圈里,光是饲料钱猪农们都掏不起了,只能就地把猪安乐死。

明尼苏达州的一家养殖场负责人说:从4月29日开始,我们每天将在屠宰场处理掉约13,000头猪,然后倒入垃圾填埋场或去提炼厂,而不是将其切成火腿和培根,供美国人使用,我们目睹的只是一场悲剧。

其实从那时起,美国的“肉荒”问题就已经危机四伏了。

一年之后的今天,美国猪肉、鸡肉价格暴涨,看起来是肉不够吃了。

那么,美国会不会把大豆留下来当饲料,来解决本国的缺肉问题呢?

并不会,因为问题的关键根本就不是猪和鸡的供给不足。

白宫给出了这样的答案:牛肉、猪肉、鸡肉等肉类涨价幅度较高,嘉吉、泰森食品公司、JBS以及NBP四家美国肉制品巨头才是幕后黑手。

白宫直接点名四大财阀,指出其哄抬物价。不过,被点名的财阀也毫不示弱,直接回怼白宫:肉类产品涨价并非人为推动,而是客观的市场因素造成的。

随后美国肉类协会也来掺和一脚:白宫的相关言论没有考虑到市场的基本面,毫无用处。

那到底是不是客观的市场因素导致的呢?

这就要看怎么来定义美国的“市场因素”了。

首先,我们看一下,美国肉类市场的流通链条。

养殖场主饲养的牲畜需要经过屠宰加工厂才能流入市场,巧的是,被美国白宫点名的四家公司正是屠宰加工环节的垄断者。

泰森食品及JBS几乎控制了半数以上的美国猪肉加工市场。 牛肉市场更是夸张,泰森食品、嘉吉、JBS再加上史密斯菲尔德加工了美国85%的牛肉。 而就在上个月,嘉吉联合韦恩农场斥资45亿美元收购美国第三大家禽公司桑德斯农场。

合并后,在美国家禽界排名第三的桑德斯农场和排名第七的韦恩农场每周共可生产近1.5亿磅鸡肉,几乎是一只手握住了美国鸡肉的大动脉。

美国的猪、牛、鸡这几大肉类产品的流通,都被牢牢控制在垄断财阀手里。

在去年安乐死一大批猪之后,垄断财阀开始安抚受伤的猪农:反正也是安乐死,不如低价卖给我们。猪农们能有什么办法呢,只能卖。

美国政府看在眼里,然后睁一只眼闭一只眼,因为这不违背市场规则。就像一个世纪以前倒牛奶的问题,到现在也没法解决。

就连泰森食品的董事长自己也说:疫情一年,有数百万猪、牛、鸡被安乐死。

数百万头,对于每年屠宰的上亿头而言,并不能影响美国肉类供应的大盘。

然而,巨头低价收购养殖户的牲口之后,发财的机会就来了。

随着肉价暴涨,白宫实在是坐不住了,自去年起就发布声明开始对大财阀进行反垄断调查和管控。

调查了一年多之后,白宫的专家指出:我们帮助维持了这个市场,但看到这些公司转头涨价令人非常沮丧,他们在趁机牟取暴利,这令政府非常担心。

除了发牢骚,美国政府也做了实际动作:给小型肉类生产商和工人提供14亿美元的资金。

并且,美国政府相信这一定能充分打击非法价格操控。

但是,仅泰森食品一家年营收就在450亿美元左右,14亿美金的资助,杯水车薪。。

几个大财阀几乎控制着美国猪、牛、鸡等主要肉类产品的命脉,他们说多少钱,就卖多少钱。

因此,美国肉类产品价格虽然一路高涨,但农场主的收入不仅没有增加,反而破产比例升高不少,不过大财阀们可是赚了个盆满钵满。

泰森食品在国内供应链紧张的情况下,靠着“涨价”赚起钱来毫不手软。其今年第二季度的总销售额由100.2亿美元提升到了124.8亿美元;净利润也从一年前的5.26亿美元,增加到了7.49亿美元。

JBS 2020年的净收入同比增长了27.3%,达到97亿美元。

嘉吉今年的净利润(截至5月底)更是高达49.3亿美元,相较于去年同比增长64%。销售额更是达到1344亿美元,远高于上一年的1146亿美元。

白宫政府也明白,本次“肉荒”的症结不是猪和鸡供给不够了,就是这些吸血的大财阀趁乱发财。

没办法,美国政府只好上大招了。

9月8日,拜登宣布对肉品生产的“中间商”——肉类加工企业采取反垄断法。他认为,美国肉品市场之所以落得这样的局面,就是因为这些企业在吃两头红利。

在这一轮政策的催动下,美国的中小型肉类生产企业和养殖场主们是否能绝地求生还不可知。

但如果这些大豆真的被扣下来养猪,说得极端点,如果我们真的要是一粒大豆都拿不到,又该怎么办呢?

03

就是再缺大豆,我们也不能种。

首先,咱们地不够。

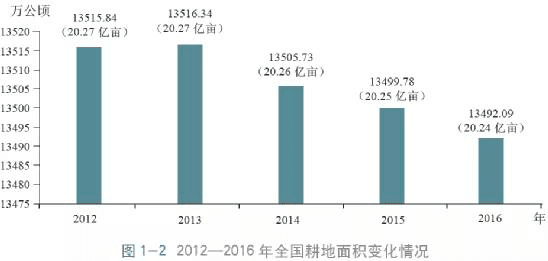

随着城市化的推进,我国的耕地自2012年以来就在逐年减少。

为了遏制耕地面积不断减少的势态,《全国国土规划纲要(2016—2030年)》要求,到2020年、2030年我国耕地保有量要保持在18.65亿亩、18.25亿亩以上。

这就是我们常听到的18亩红线。

而在这18亩当中,我们种了4.53亿亩的稻谷、3.6亿亩的小麦和6.19亿亩玉米。

三大主粮,是保证我们能吃饱的根基,是万万动不得的。

十几亿人吃饱肚子的事,才是天大的事。

根据国家统计局数据:2010年以来,中国人均粮食占有量持续高于世界平均水平;2019年超过470公斤,远远高于人均400公斤的国际粮食安全的标准线。大米、小麦和玉米三大主粮的自给率达到98.75%。

这意味着即使不依靠任何别的国家,我们也不会饿肚子。

除了每年的新粮,中国还有大量储备粮。我国粮食已经连续五年稳定在6.5亿吨以上。2019年,中国小麦、玉米、大米三大主粮库存结余2.8亿多吨。

库存够全国人民吃一年以上。按照国际标准,粮食的库存量占消费量的比重在17%至18%之间,就属于安全区域,目前我国库存量完全超过了这一标准。

就比如这次疫情以来,我们的中央储备粮都没用过,除了个别县市,大部分地区甚至连地方储备粮都没动。

即使主粮足够,我们还是不能大规模种大豆。

另外一个重要原因就是,中国的土地质量也没有想的那么乐观。

种庄稼最好的土是什么土呢?暗沃土,也就是我们常说的黑土。中国的黑土主要集中在东北三省,总面积约5.25亿亩。

而美国的黑土面积约为30亿亩,虽然并不是所有黑土都被用来农耕种植,但光凭数量也是我们望尘莫及的,所以美国大豆的年均亩产高达219公斤,而中国的只有132公斤。

基于这些现实条件,大幅缩减主粮的种植来填补大豆的缺口,得不偿失。

当然,在“吃得饱”放心无忧的基础上,中国也在努力解决“吃得好”的问题。

拿近年来卡我们脖子的美国大豆来说。就在几天前,中国方面已经取消了2021年至2022年度美国大豆出口商的13.2万吨大豆订单,并从巴西把这部分订单补上了。

此外,这些年,中国已经在国际上市场上缩减从美国购买的大豆比例,转而开始加大对巴西、阿根廷等国家的购买力度。

中国每年有9500万吨的大豆需求量,放在哪个市场都是最大的金主,而卖方市场也因此受益良多,伊利诺伊大学表示,巴西今年大豆的产量比照去年提升了8.9%,高于历史纪录。

我们买得越多,巴西等国也就种的越多,久而久之,市场也就被培育起来了,卡脖子又能再卡多久呢?

除了这个手段,我们还有一个备选的办法可以处理这个问题。

毕竟,我们自己可以决定吃什么肉。吃的肉不一样,需要的饲料就不一样,大豆的需求量就不一样。

我们吃的最多的肉,是猪肉和鸡肉。

农业农村部畜牧兽医局局长杨振海表示,2019年我国猪肉产量4255万吨,按料肉比4.5:1计算,需要消耗配合饲料1.91亿吨。

而鸡肉的料肉比按照2:1计算,生产1380万吨鸡肉需要消耗2760吨饲料。

也就是说,养鸡和养猪,需要的饲料量差别在2.25倍。

按照常规的年份,每年吃猪肉和鸡肉合计7000万吨。如果全部吃猪肉,我们需要3.15亿吨饲料。而全部吃鸡肉,我们只需要1.4亿吨饲料。

按照大豆在饲料中比例,我国用于饲料的大豆量,理论弹性空间是3500万吨到7875万吨。

猪肉是我国第一大肉类消费。正所谓,“猪粮安天下”,粮食问题解决的同时,猪肉的问题也早被提上议程。

早在1997年12月19日,中华人民共和国国务院令第238号就公布了《生猪屠宰管理条例》。此后,根据猪肉消费以及养猪产业变动,又进行多次调整。

在养殖户和市场之间,美国有的是垄断财阀,一旦有风吹草动,养殖户被压榨,消费者也被压榨。

至于中国,宏观之手则一直努力协调养殖户与消费者之间的动态平衡。

生猪出栏的季节,猪价下降,国家就大批收储,免得肉贱伤农。等到逢年过节,肉类消费增长,国家就抛储,免得肉贵伤民。

即使真的遭遇了“猪肉荒年”,宏观之手也难调控。那么,此时宏观之手就会刺激鸡肉生产。

比如2020年,因为非洲猪瘟,国内猪肉生产量减少了大约1/5。但是,人均多吃了一只鸡。

总之,在中国,“吃得饱”早已不是问题了,我们只是在想怎么能“吃得更好”。

如果,猪肉实在不够吃,靠吃鸡也未尝不是一个办法。

尾声

面对市场困境,美国政府除了“指责”毫无办法,甚至面对财阀的回怼都没本事再怼回去。

政府甩锅给财阀没成功,但锅总要有人来背,那就只能是民众来买单了。

美国最大连锁杂货零售商克罗格近日发出警告:通胀持续的时间已超过了管理层此前预期,食品价格将会持续上涨,可能不得不考虑将成本转嫁给客户。

自疫情爆发以来,美国的超级富豪们的财富不仅没有减少,反而以惊人的速度增加着,截止8月17日,美国亿万资产以上的富豪的总财富对比疫情开始前飙升了62%,从不到3万亿美元增至了4.8万亿美元。

与之相对的,疫情以来,超过8600万美国人失去了工作,近4000万人感染了新冠病毒,贫困率上升了近2%,家庭收入的中位数下降了2.9%。

不得不承认,每一次的灾难对于财阀来说都是难得的机遇,哄抬物价、囤积居奇,最终通过压榨穷人实现“美国梦”。

而面对这些困境,美国政府不是意识不到症结所在,而是根本无法抑制垄断财阀,除了谴责与杯水车薪的补助外,只能寄希望于“市场自愈”。

但美国人民所经受的苦难,在当下中国,并不会发生。