本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁,头图来自:视觉中国

这两天的朋友圈和各种群里被几篇所谓拉闸限电背后真相的文章刷屏。

本来看到这类带有“就在今天!”、“xx战打响了!”标题的文章,我是毫无兴趣点进去的。然而接连有好几个朋友把文章转发给我,焦虑地问我是不是这么回事。这其中既有政府官员也有企业主,他们都有一个共同的特点,就是被限电之事搞得焦头烂额。

于是我打起精神点进去看了一下……然后就扶额退出了。

都2021年了,怎么还有人会把各种问题都归结到国际资本啊喂!

不过这篇文章比起以前的阴谋论观点确实有“进步”。“进步”之处就在于作者在文章的后半段锋芒一转,用慷慨激昂的语调描述我们是如何用拉闸限电来应对这场“世纪大战”的。文章说得那叫一个义愤填膺斩钉截铁壮士扼腕,似乎他就在那个决策现场,似乎企业不举横幅支持拉闸限电就是不爱国。

显然,后半段打着爱国旗号的理由起到了预想的效果,文章底下作者精选出来的评论个顶个的悲壮,纷纷做出表态——就算砸锅卖铁自己不用电了,也要支持祖国打赢这场金融战。

只是不知道,这些评论有多少来自于真正的企业主,又有多少是手机前的抠脚大汉?如果限电真的限到他们的头上,让手机充电都受影响了,他们还会这么淡定吗?

一

我真的是一边叹气一边写下这篇文章的。因为热文里的逻辑漏洞太多,让人几乎无从下笔。不过既然现实中拉闸限电确实愈演愈烈,以至于这么多的身边好友都开始对文章所说的内容将信将疑了,那还是需要正本清源一下的。毕竟怕的不是坏事发生,而是坏事发生了,还有人把它当好事。

我先摘抄这篇文章里的几段文字,来看看里面到底出现了哪些最基本的问题吧。

“……国际资本趁着全球放水印钞,哄抬大宗价格,一个品种又一个品种地定点狙击,铜铁粮油豆,挨个炒一遍……”

必须得说,国际资本真的是一个非常好用的词。人民币贬值了,国际资本干的;中概股大跌了,国际资本干的;现在连大宗价格上涨了,也是国际资本干的。

请问国际资本到底是谁啊,能不能拉出来给大家认识认识?再不济,能不能分析一下哪些对冲基金或者投行巨头从这波大宗商品牛市里赚到大钱了?

这段话里除了那种货币战争里熟悉的“阴谋论”气息之外,至少还有以下几个问题:

第一,随着这几年国内的商品期货品种越来越丰富,很多商品的定价权其实早就不像之前那样完全受制于海外市场了。除了原油、铁矿石、黄金这些海外定价能力确实更强的品种之外,其他类似动力煤、双焦以及粮油在内的很多期货品种,其实价格已经完全是由国内市场定价的了。

别忘了,在资本项没有开放之前,国际资本是很难进入国内商品市场的,他们连股票市场都要通过沪深股通才能进来!因此根本谈不上什么定点狙击。

第二,这一波大宗价格上涨,并不仅仅是中国才有的。以CRB(美国商品调查局)现货综合指数为例,从2020年4月低点的347.55到2021年7月底高点的563.78,涨幅高达62%。而美国劳工部公布的8月通胀数据显示,美国7月PPI同比增长7.8%,也创出了近年新高。

如果全球大宗商品价格上涨完全是国际资本一手炮制的,而中国政府对这些资本鞭长莫及的话,那怎么不见海外政府和监管当局出手打压呢?他们可是够得着的啊?

其实,这一波大宗商品价格的上涨核心原因没那么复杂,就是全球央行放水+疫情导致供给端收缩+疫情逐步缓解后需求开始复苏。

第一点是基础,而第二点和第三点之间存在时间上的错位。简单来说,商品的供给想要恢复是很缓慢的,无论是工厂的关停,还是过去两年上游矿企资本开支的减少,想要供给加速,都需要相当长的时间。而需求不一样,只要疫情缓解了,需求就会出现报复式的反弹。

两者一个快一个慢,再叠加上全球资金充裕的大背景,就导致了这一波大宗商品价格的大幅上涨。所谓国际资本,也就是投机资金,充其量就是推波助澜,背后哪里会有一个主心骨去控制呢?

“过去的半年,外贸规模极速扩张的背后,我们也付出了巨大的代价……你一个杀价抢市场,就把便宜货卖给了美国人……”

这段话也是张口就来。杀价抢市场,把便宜货卖给美国人,听起来像那么回事,但是有没有数据支撑呢?文中完全没列出来,似乎这是一个天经地义的事情。

然而如果我们打开政府公布的官方数据,会看到什么呢?从出口价格指数来看,经人民币对美元汇率和PPI调整后,2020年的出口额结构中价格上涨相关产品占比超过90%,涨价的情况比较普遍,所谓的杀价根本不存在。

而从上市公司财务数据来看,2019年有海外业务收入的可比口径上市公司2150家,其中超过50%的公司在2020年的销售毛利率有不同程度的改善,并且海外业务收入上市公司数量较多的机械、基础化工、电子、电力设备新能源、医药、汽车和计算机行业中,毛利率改善面均超过60%。

毛利率改善就意味着公司赚的钱更多了,根本不存在赔钱赚吆喝。

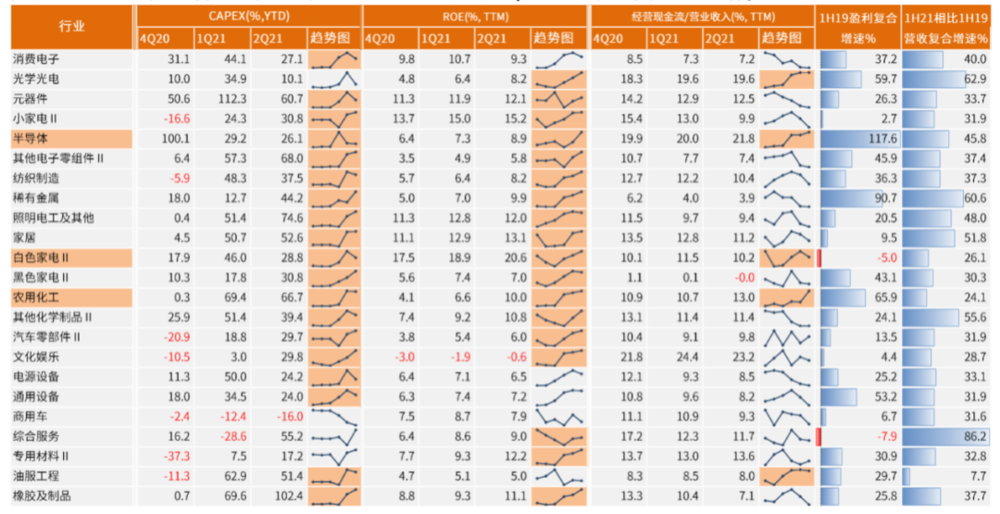

再看中金公司9月份刚发布的关于2021年半年报的数据统计,会发现出口产业链的上市公司普遍出现了高资本开支和高ROE的情况,盈利复合增速也非常良好。什么意思呢?就是出口产业链的公司增利又增收!

而这些公司的财务面上,出现恶化的是经营现金流占营业收入的比例,而这恰恰就是因为上游原材料价格上涨,以及出口运输价格飞速上涨导致的。所以这篇文章为数不多说对的地方,就是点出了波罗的海运输指数确实涨得很厉害,这一点对企业的伤害是毋庸置疑的。

“国际资本,一手拿着原材料的定价权,一手拿着制成品的定价权,压榨着中国的生产力和资源,坐着数钱薅羊毛……”

“……减产之后,国际原材料的需求就下来了。需求下来了,原材料价格就稳定盘整了。减产之后,出口的总产能就下来了,产能下来了,成品价格就往上抬抬了。”

这两段结论根本就是互相矛盾的好吗!如果定价权真的都在国际资本手上,那就算中国拉闸限电然后减产了,为啥原材料价格就能稳定?就算出口总产能下来了,为啥成品价格就能往上抬抬?

退一万步讲,就算减产真的能带来这么多好处,国家有必要用拉闸限电的方式来敲打企业吗?这不就像家长不想让孩子看电视,结果拿出个锤子Duang的一下把电视给砸了。Hello?有必要吗?

二

其实我能理解为什么这么多人希望这篇文章说的是真的。因为这样一来,就显得所有的事情都在控制之中了,而这显然更符合人追求确定性的本性。这边拉闸限电了人心惶惶,那边一拍大腿恍然大悟——原来如此!大家不用慌!都是政府下的一盘大棋!

然而最简单的一个可以拿来反驳的事实是,拉闸限电根本就不是最近才发生的事情。

根据新华社报道,早在今年5月份,广东就在广州佛山东莞等17个地级市启动了“有序用电”。而广西也在5月24日发布了一份有序用电预案,文件称5月24日~30日广西最高负荷需求将达2700万千瓦,而最大电力缺口预计为300万千瓦,电力缺口占比为11%,广西将执行错峰、避峰预案。

怎么着?其实国际资本还没动手的时候,咱们就已经预卜先知然后未雨绸缪了?

那么最近愈演愈烈的拉闸限电,到底是什么原因造成的?

其实现实世界是非常复杂的,拉闸限电这样牵动全国经济的事情,根本不可能是单一原因就可以解释的,一定是很多因素的结合体。让我们由表及里捋一捋。

首先我想说的是,众人所知的双减政策加码,确实是拉闸限电的直接诱因之一,但也只是一个相对短期和表面的原因。

各级省市此时选择层层加码,当然是因为发改委拿着小皮鞭站在后面。站在国家发改委的角度来看,是今年初确定的这个能耗双控目标,很多省份眼看就要完成不了了,因此近期必须督导部分地区重视落实双控任务。最近流传的这张表,其实就是显示了这个问题。

但双控仅仅是拉闸限电的原因之一,而就算不双控,其实今年缺电的情况也很严重。早在今年三月份的时候,广东电网就预计二季度广东省内电力将出现最大约760万千瓦的负荷缺口,相当于2020年广东最高电力需求1.27亿千瓦的6%。

缺电的背后,是国内电力在供给端和需求端都出现了结构性的变化。

首先是供给由于各种原因出现不足。这里又可以分成两部分,一个是水电的问题,一个是火电的问题。

水电不足很大程度是因为今年的气候影响。

根据中央气象局的报道,受青藏高原积雪融雪少,澜沧江、金沙江上游降雨少影响,今年二季度,澜沧江、金沙江上游来水同比偏枯两三成,电站水位均接近死水位附近,日均发电量比预期减少近2000万千瓦时,其他红河、李仙江流域来水偏枯接近四成,中小水电发电也同步大幅减少。

这一点可以通过相关上市公司的半年报得到验证,比如长江电力的2021年半年度报告就写到:

“2021年上半年,公司高质量运行管理长江干流六座巨型电站,克服长江来水总体偏少、上游新建电站首次蓄水等不利因素影响,深度挖潜、优化调度,公司所属梯级电站实现发电量约713.32亿千瓦时。”

而火电不足则是因为电厂缺煤。比如国网沈阳供电公司就在9月23日下午发布通知说:

“近期,受联络线净受能力下降、煤电价格居高不下导致发电厂出力下降等因素影响,辽宁电网供需形势趋紧……将对辽宁地区14个市实施拉闸限电。”

我找电力专家用通俗的话解释了一下,就是用电负荷太大,但电厂缺煤,发电端供应不上,导致系统频率起不来。系统频率过低,会对发电厂设备和电力系统的安全运行带来影响,所以得拉闸限电。

那么电厂为什么缺煤呢?因为动力煤价格一直在高位。9月24日由中国电力企业联合会发布的中国沿海电煤采购价格指数(CECI)显示,9月16日~9月23日的一周里,动力煤价格已经达到1086元/吨(热值为5500大卡),同比上涨近一倍,较年初上涨56.26%。

回到国际资本阴谋论,要知道我国的动力煤进口只占到总供应的9%,总不能说动力煤价格也是国际资本在操纵吧?

除了供给端受很多短期因素影响之外,电力的需求端,尤其是供电大省的需求端在过去几年也发生了非常大的变化。

在2018~2019年期间,云南四川这些西部的供电大省,为了发展自身经济,从面临环保、成本等压力的省份大规模引进了电解铝、硅料、多晶硅、单晶硅、数据中心等高能耗企业。高能耗意味着高电力消耗,而这些高能耗产能在过去两年逐步进入投产期。

根据财新的一篇报道显示,2020年云南省电解铝产量近260万吨,同比大增72.1%,2021年还预计有120万吨电解铝新投产。这也就导致了2021年前四个月,云南省有色金属冶炼和压延加工业用电量同比增长62.9%,拉动整个规模以上工业用电量增长23.6%。

事实上,2020年云南四川用电增速分别为11.8%和8.7%,位居全国第一和第二。因此,传统的“西电东送”模式变得越来越困难,西部省份在千方百计地留下电力资源,尤其是清洁电。这也是为什么比特币等虚拟货币挖矿行业开始被集体取缔,因为原来四川云南的电量富余没有了,地主家也没余粮了啊!

就这样,今年以来,电力在供给端和需求端的共同作用下出现了缺口。而缺电问题如果威胁到居民端,造成的是民生和社会隐患,从高耗电的工业入手限制,显然是两害相权取其轻的做法。

三

那么,以上这些就是拉闸限电故事的全部了吗?也不尽然。还有很多深层次的原因值得思考。

举个供给端的例子来说,这两年新能源发电如火如荼,光伏风电看起来似乎要统治一切。然而研究过新能源的朋友都知道,无论是光伏还是风电水电,其发电都具有随机性、波动性和间歇性,在电力系统的从业人员看来,都是很让人头疼的电力种类。

就算现在技术发达了很多,储能行业也逐渐在商用化,但电网接入的新能源电力越多,所谓的“尖峰负荷”现象还是会更加明显。

南方电网就曾经在一份报告中写道,预计未来新能源大规模并网挤占传统电源发电空间,但风电、光伏难以有效发挥顶峰作用,“十四五”“十五五”期间,南方区域电力供应形势逐步趋紧,高峰时期存在电力缺口。

报告写得比较隐晦,直白点说就是在告诉市场,每年电网压力最大的时候,新能源发电是指望不上的。

再举个需求端的例子。从券商研究报告可以看出,今年以来的用电大户是铜、铝、锂、硅、磷这些原料产业。这些看起来不是很关联的上游材料,其实指向的却是同样的几个行业——以电池为代表的新能源、以硅片为代表的光伏,还有以储能为代表的电力运营系统。

那么就很有意思了。如果这些新能源相关行业的投资需要消耗大量的能源,那么他真的能实现能耗降低和减排的作用吗?物理中的能源守恒定律,会用一种奇妙的方式在绿色能源产业链身上验证吗?

毕竟就像有券商研究员开玩笑般的在朋友圈里写的——“别忘了,煤炭其实是白垩纪的光伏+储能”。

本文来自微信公众号:起朱楼宴宾客(ID:the_great_time),作者:大卫翁