本文来自微信公众号:秦朔朋友圈(ID:qspyq2015),作者:吴照银,头图来自:视觉中国

从近几个月的经济数据来看,经济下滑速度加快,三驾马车中投资和消费增速较弱,环比甚至出现了负增长,以同比数据来观察,很多经济指标都从一季度的大幅增长回到了目前的低速增长,企业盈利状况也从一季度的翻倍增长回到了现在的个位数增长。

很多人因此惊呼中国经济“大幅跳水”,这在资本市场也产生了一些悲观预期。实际上,中国经济在去年上半年受到疫情冲击后,先经过大幅下行,然后再大幅上行,正在逐渐回归常态。

从资本市场的投资策略角度看,投资逻辑和投资依据也要回归到常态,期待经济暴涨暴跌、货币政策忽松忽紧、股指剧烈动荡、债券收益率上下跳动不太现实,要从内涵中挖掘投资价值,寻找长线投资依据,从而获得超额收益。

一、经济数据表面下行,实则趋稳

二季度以来,主要经济数据呈现下行趋势,有些指标下行速度在加快,市场上也出现了一些看空经济的声音。

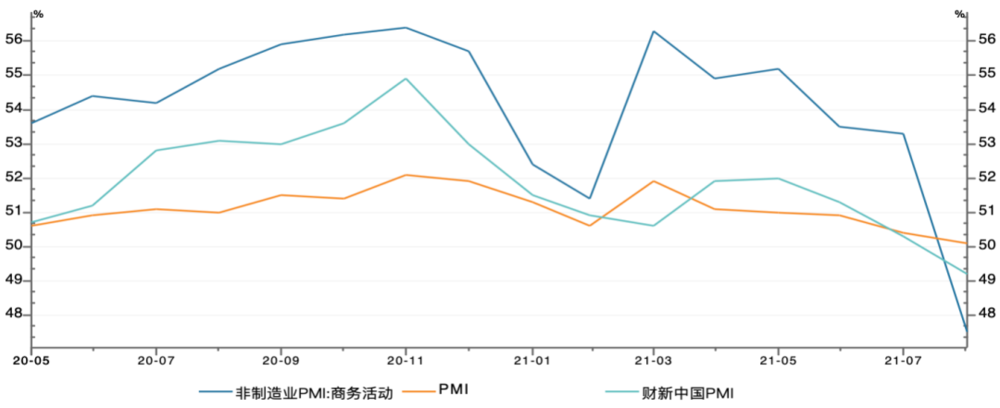

经济领先指标——采购经理人指数PMI从3月以后持续性下降,8月份中采PMI降到了50.1,刚刚位于荣枯线上,反映中小企业的财新PMI下降更明显,8月份下降到了49.2。

与制造业相比,非制造业活动收缩更快,8月份非制造业PMI降到了47.5,直接掉到荣枯线以下,可以推测与非制造业PMI相关的消费以及服务业都面临较大的下行压力。

当然8月份有一定的特殊情况,即7月底开始的疫情对8月份经济活动有一定的冲击。

图一 采购经理人指数在持续下行。数据来源:WIND;中航信托。注:国际上通常用商务活动指数来反映非制造业经济发展的总体情况。

图一 采购经理人指数在持续下行。数据来源:WIND;中航信托。注:国际上通常用商务活动指数来反映非制造业经济发展的总体情况。

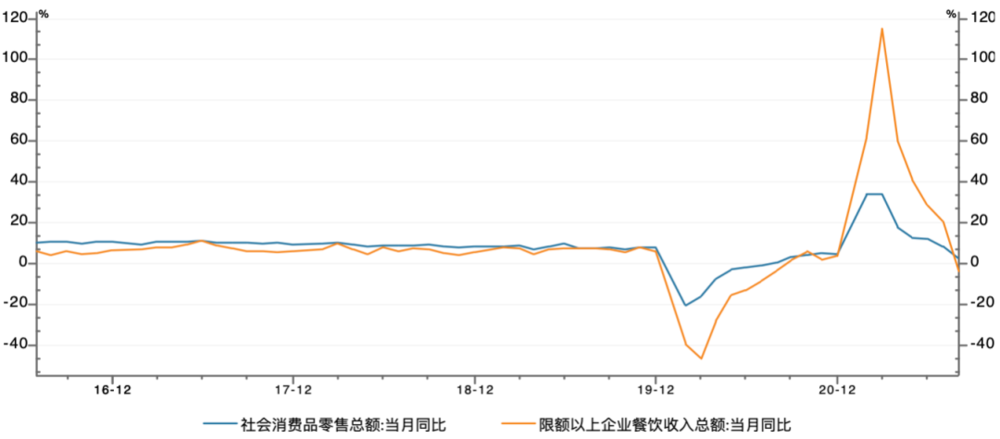

消费数据也比较弱,7月份社会消费品零售总额环比出现了罕见的负增长(一般月度消费数据很少出现负增长),同比增长也从2月、3月的30%以上降到了7月份的8.5%。

8月份社销同比增长仅为2.5%,这已经大幅低于正常的消费增长水平,这中间主要是由于疫情影响,这可以从餐饮增速上看出端倪,8月份的限额以上企业餐饮收入同比从7月的20.7%大幅下降到-4.2%(见图二)。

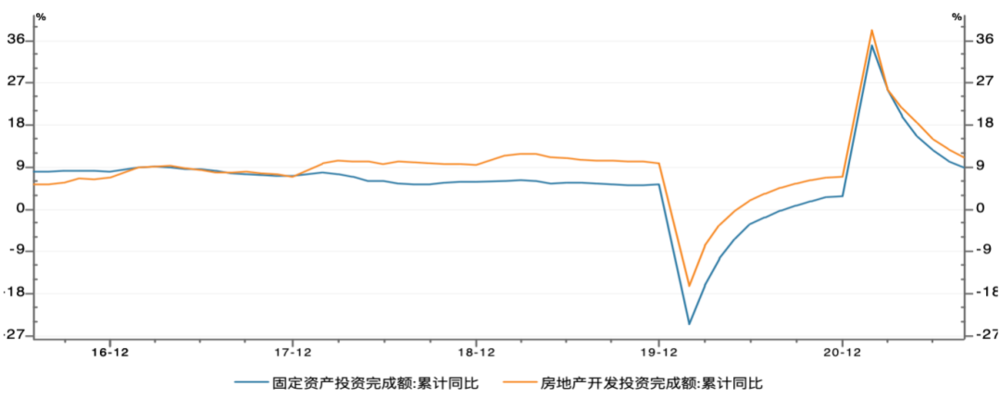

与房地产投资和基建投资相关的工程机械近几个月也出现了明显的负增长,比如挖掘机销量从5月以来每月增速都低于-20%,7月、8月重卡的销量同比几乎都是腰斩,与此相关的一个数据是7月份和8月份的房地产新开工面积都是过去四年来同期最低水平。

这些行业数据下行,反映的是固定资产投资等数据从一季度的同比高速增长逐渐回归到正常水平。比如固定资产投资的累计增速从一季度的25%下降到了7月份的10.3%,8月份进一步下降到了8.9%,第四季度可能还会有所下行,全年增速可能会降到6%~7%的水平,这就只比2018年、2019年增速略高;房地产投资累计增速也从一季度的25.6%下降到了8月份的10.9%,预计全年会进一步下降到6%左右,这就已经处于历史上的年度最低水平了。

二季度和三季度的经济同比数据快速下降反映了经济周期正逐渐归于平静,从去年一季度的“挖坑”到去年二三季度的“填坑”,再到去年四季度和今年一季度的上扬,一直到现在,中国经济完整地经历了一轮复苏、繁荣、滞胀和衰退四个阶段(这里的衰退是经济周期意义上的衰退,即经济增速下行,实际上经济绝对增速仍然很高)。

从去年4月份到去年10月份,是经济复苏阶段,经济增速快速上升,GDP增速从一季度的-6.8%上升到二季度的3.2%,进一步上升到三季度的4.9%,但是物价却不断下行,CPI从去年一季度的5%回落到了10月份的0.5%,PPI同比也一直处于负值区间。这是典型的经济复苏阶段,表现为经济增速上行,物价却在走低。

从去年11月份到今年2月份是经济周期意义上的繁荣阶段,经济增速继续向上,同时物价开始上升。去年四季度经济增长达6.5%,今年一季度GDP同比增长18.3%,这期间大宗商品价格快速上涨,螺纹钢、铁矿石、原油、铜等工业品价格大幅上涨。

从今年3月开始,经济增速开始下行,中采PMI从3月的51.9一路下行,到7月份仅为50.4,但是大宗商品价格二季度仍在上涨,直到6月份,上游能源原材料价格才出现见顶迹象,6月份中国PPI也略低于5月份,这样判读我国经济从3月份到6月份对应于经济周期意义上的滞胀阶段。

从今年7月份开始,经济下行,整体物价水平也触顶开始缓慢回落,经济进入经济周期意义上的衰退阶段(但实际上经济增速仍然很高,完全不能称为衰退),今年第四季度甚至明年一季度经济大体上都处于这种运行状态。

从去年一季度末到今年底明年初的将近两年时间,这个阶段是一个完整的经济周期,是由于疫情冲击然后政策刺激导致的周期波动,包含上升期和下降期。

凡是和经济周期相关的一些指标如GDP、物价、企业营收都会顺周期波动,期间货币政策和财政政策也会呈现先放松再收紧的变化脉络。大概在今年底、明年初这个过程趋于结束,经济回归到正常状态,中国经济再回到既有的轨道上运行,相关经济指标的波动幅度会收敛,经济周期逐渐归于平静。

二、物价下行,逐渐回归常态

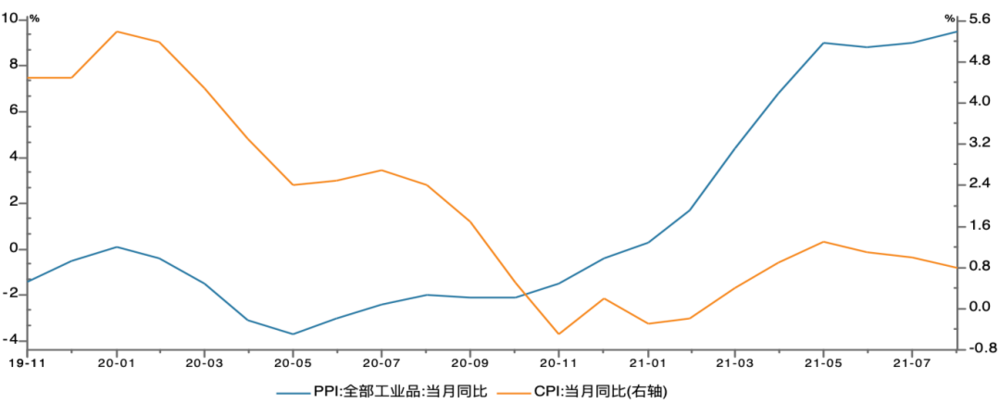

顺着这样的逻辑,通货膨胀大体上也会逐渐回归常态,物价不会大涨,相反还会下行,即使受大宗原材料价格上涨影响的PPI也会趋于回落。今年以来PPI同比快速攀升,从1月份的0.3%快速上升到5月份的9%,8月份超预期上涨到9.5%,创下了十多年来的纪录,给中下游企业带来了很大的成本压力。

今年PPI逐月上升,但实际上去年的物价却是逐月下降,2020年1月CPI同比高达5.4%,之后就快速下降,一季度下降有疫情冲击导致总需求下行的原因,可是二季度以后中国经济已经快速恢复,货币政策也相对较为宽松,而CPI仍在下降,直到去年11月降到-0.5%。

同期PPI也很弱,除了1月份去年全年同比都在负值区间(见图四)。所以从去年一季度以来直到现在,物价实际上是经历了一个先下降再上升的过程,CPI和PPI两年走势都呈现“V”字形。

如果将物价走势和经济走势放在一起比较,可以发现,经济周期大约领先物价周期一到两个季度,即量在价先,量领先价一到两个季度。

根据这样的逻辑判断,经济增速或者说总需求已经从今年3月见顶回落,那么PPI大概率会在三季度出现拐点,之后逐渐回落。并且通胀整体上也会趋于平稳,不至于出现去年PPI大幅负增长,也不至于出现今年高达9%的上涨。

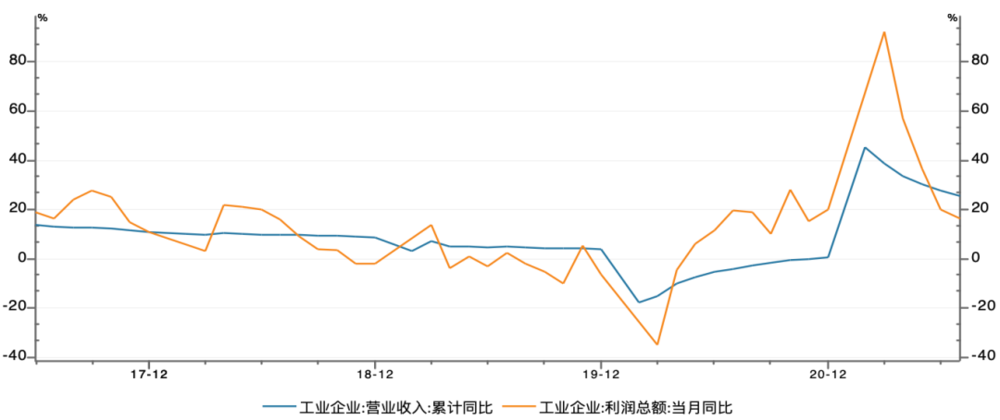

与总需求和通胀同样顺周期的企业营收和利润也遵循同样的波动规律,去年受到疫情冲击,企业营收和利润大幅下降,然后随着经济恢复又大幅上升,但今年二季度以后利润增速再次下降(见图五)。

如果从较短的时间段看,比如从今年二季度以后看,工业企业的盈利增速处于快速下降过程中,但是将时间拉长看,企业盈利经过了近两年的大幅波动以后,将会恢复到正常增长水平。

在这过程中,一些公司的盈利大幅增加,比如上游原材料行业利润爆发式增长,但是如果从未来看,这些行业的利润将会下降,另外一些中游制造业的利润短期在下降,但是未来这些行业的利润会上升。

如果理解了利润的波动规律,那么就应该理解相关的上市公司的估值不能因为利润突然增长而上升,也不能因为利润突然下降而降低,因为一次新利润增长或者偶然的利润增长不能改变估值。

三、经济平静后的资本市场表现

经济周期在逐渐下行的过程中,股票、商品、债券也都随之有相应的表现。整体上看,由于经济周期逐渐平静,资产收益率趋于下行,资产价格波动幅度趋于下降,越是弹性大的品种其价格收敛幅度会越大。

1. 大宗商品价格整体上以下行为主

经济从较高增速向正常增长水平回落,必然伴随着总需求的下降,相关的大宗商品需求也会随之下降。比如由于房地产投资、基建投资增速的下行,对黑色产业链(螺纹钢、铁矿石、焦煤、焦炭等)的需求会下降;固定资产投资下降会导致重卡等工程机械的需求下降,进而传导到橡胶的需求下降。

一般情况下,分析需求就能判断商品价格走势,但是在目前阶段,中国的环保要求很高,产业升级和经济转型非常迫切,“碳达峰”和“碳中和”政策也落实到大宗商品的供给端,这样中国供给的大多数能源和原材料都有供给收缩的政策要求。

结合供给和需求的变化,可以将大宗商品大致分为三类,它们各自的价格走势也各不相同。

第一类是供给和需求主要都在国内的品种,比如螺纹钢、动力煤等,这些品种需求在下降,供给也下降,未来一段时间产品价格以高位横盘为主,随着经济继续回落,这些产品的价格会缓慢下降。

第二类是供给和需求主要都在国外的品种,比如原油和铜等。受疫情带来的全球经济不确定影响,美国及其它发达国家的总需求从三季度也开始下降,美国8月季调后非农就业人数仅为23.5万人,创今年1月以来最小增幅,远低于预期的73万人;美国制造业PMI也从3月份以后持续下降。因此这类国际定价的商品价格也会呈现缓慢下降趋势,事实上,原油和铜等品种大约在两个月前见顶后一直走势较弱。

第三类是需求在国内而供给在国外的品种,比如铁矿石、橡胶等。这类商品的需求随着中国经济下行而下降,但它的供给却不受影响,因而这类商品的价格走势最弱,特别是那些前期价格被炒得过高的品种(比如铁矿石等),其价格下跌空间非常大。当然商品价格的短期走势还会受到一些突发因素影响,如几内亚政变影响全球铝矿的供应。

2. 经济下行,债券收益率平稳下行

经济从高位下行并逐渐回归平静,这对于债券市场而言实际上经历了两个过程,首先是经济快速下行,这个过程对应的是债券收益率快速下降,尤其是利率债和等级较高的债券收益率下行更快。这个过程经济整体上表现仍然不错,企业的整体盈利状况也相对较好,信用债发生违约的比例还不是太高,因此这个过程是债券的牛市。

但是随着经济进一步缓慢下移,整体经济的ROE(净资产收益率)也在缓慢下降,而通常债券的整体收益率水平与整体的ROE水平变化方向保持一致,那么债券收益率的整体水平也会缓慢下移。由于经济增速较低,企业的盈利状况和现金流也较弱,信用债的违约风险会上升。

3. 股市横盘轮动,寻找结构性机会

①从基本面角度配置行业

经济在下行的过程中,企业盈利也在不断下降,这会导致整体上市公司的价值中枢在缓慢下移。但经济下行也会导致市场利率下行,对应的无风险收益率也在下行,这会带动股市整体的估值中枢上行。

因此在经济周期不断收敛的阶段,股市同时受到盈利下拉和估值上推的双重作用,股市整体上表现为横盘走势,尤其是宽基指数会在较小的范围内波动,不同的行业指数以及成分指数受到不同因素影响涨跌幅分化会比较大。

按照行业指数的驱动逻辑不同,可以将行业大致分为三种,不同种类在经济下行过程中的股价表现不一样。

第一种是在经济下行过程盈利明显下降的,这又包括两大类别,一个是包括食品饮料、医药以及保险的大消费类;另一个是包括机械加工、家电、传统汽车等。这两类都受终端需求下降较快且上游原材料价格上涨明显,导致其成本上升、销售收入下降,毛利率趋于下降,股价因而受到拖累,在经济周期归于平静的过程中股价会持续走弱。

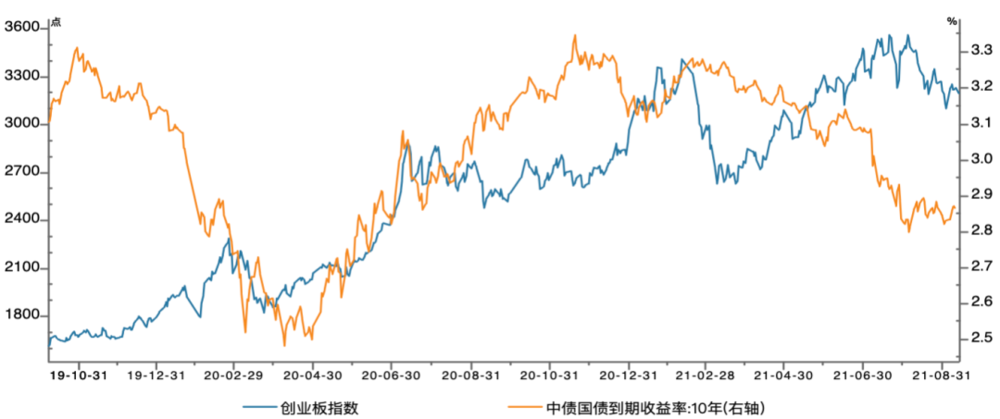

第二种是新能源、新能源车以及半导体等成长性行业,在传统经济周期下行的背景下,这些行业代表了经济转型的方向,其现阶段盈利较低,股价主要依靠估值驱动。而估值与无风险收益率呈反向关系,因此在经济下行的过程中,无风险收益率下降,这类公司的估值是上升的,其股价整体上呈现上行趋势。

图六反映了创业板指数与十年期国债收益率在大多数情况下呈现反向关系,即债券收益率下行,推动成长股估值上升,以成长股为主的创业板指趋于上升,反之创业板指数则下降。但由于成长性行业静态业绩较低,其股价的波动性较大,操作这类股价需要紧盯并判断市场利率的变化趋势。

第三种是一些估值非常低、而分红收益率较高的品种,典型的如银行板块以及一些基建板块等。这些行业增长和收缩空间都有限,经济周期的波动对其盈利影响不大,其股价长期波动较小,但是其业绩稳定、市盈率和市净率都很低,分红收益率较高,很多公司的分红收益率在5%以上,大大超过高等级债券收益率水平,甚至超过一些理财产品收益率水平。

②从量化交易看行业轮动规律

今年A股市场与过去存在明显不同,市场的结构出现了较大的变化,即大量的量化产品发行改变了过去市场以主动管理为主的模式,出现了大量的程序化交易,这种市场结构的变化又导致市场的运行逻辑和运行结果发生变化。

今年以来发行了大量指数增强型产品(去年发行的主要是主动管理型产品),而大量的指数增强型产品以及量化产品通过程序化交易来获取阿尔法(超额收益),大量的程序化交易和T0策略增加了换手率和成交量,据统计,目前市场成交量的25%为程序化交易带来的。

随着量化产品规模的增加,程序化交易所占的比例还在继续上升,这会导致成交量上升,但这种成交量上升不是增量资金入场导致,也不是指数放量滞涨引发资金离场的标志。

市场结构发生了这样的变化是今年成交量不断上升的主要原因,同时程序化交易要想获取超额收益,必须在行业内不断切换,所以今年从年初到现在几乎没有一个行业从头强到尾,春节前是大消费,然后到周期,再到新能源,再到军工,直到最近的低估值行业,中间还穿插了医美、稀土等板块,而这几个行业上升,另外几个行业就下降,从行业基本面能解释一部分逻辑但是这些逻辑又似是而非,实际上背后是程序化交易驱动的结果。

这与去年的消费大白马和新能源从年头强到年尾完全不同,因为驱动这种现象背后的资金发生了变化,市场的主导资金从主动管理基金变成了量化交易产品。

2020年大量发行的主动管理型基金导致市场出现如下变化:消费白马股价上涨导致大消费基金业绩良好—然后基民踊跃申购消费基金—新发型的基金继续买入消费股—消费股价继续上涨带来基金业绩继续上升—然后基民再大幅申购基金,如此螺旋上升。

今年市场的驱动因素从主动基金变成了量化产品,随着指数增强产品和和其它的量化交易产品规模还在上升,股市的这种波动规律还会继续,即指数大体上呈现横盘走势,但风格和行业在快速轮动,一旦某个行业的成交量在下降,该行业就会出现趋势性下跌。

任何一种策略走到极致后都会走向反面,去年消费类基金今年业绩持续下行,今年的量化策略产品以后也会走向反面。

但是在经济周期逐渐归于平静,整体盈利的波动越来越小,股市的投资者结构在发生深刻变化,股市的基本面投资策略和量化投资策略未来会互相影响,行业轮动逻辑会变得更为复杂。

本文来自微信公众号:秦朔朋友圈(ID:qspyq2015),作者:吴照银