本文来自微信公众号:表外表里(ID:excel-ers),作者:赫晋一、张冉冉,编辑:付晓玲,数据支持:洞见数据研究院,题图来自视觉中国

二季度财报季过后,快消品行业“哀鸿一片”。

·休闲零食龙头之一盐津铺子,营收和净利润双双负增长;

·有“酱油茅”之称的海天味业,营收同比环比双下滑,毛利率更是达3年内最低水平;

·零售巨头永辉超市,单季度大幅亏损12亿,要知道其2020全年净利润才18亿;

......

业绩大跌涉及的赛道和企业不断扩大,舆论哗然之下,似乎达成了一种共识——快消品行业上半年集体表现不佳,乃社区团购冲击所致。

这种担忧,和此前社区团购在消费端,疯狂“打价格战、抢流量”的做派,让市场“心有余悸”有关。

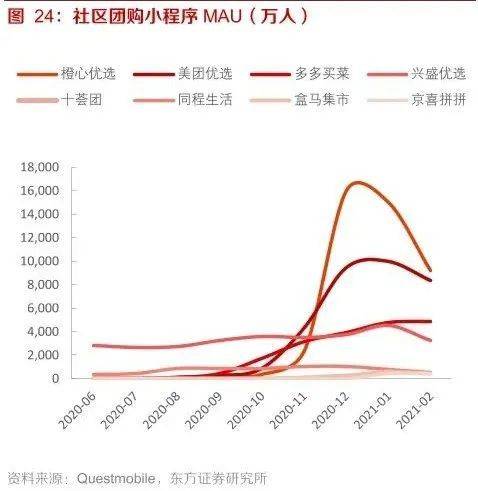

不过,值得注意的是,从去年底开始,随着政策监管的持续收紧,社区团购已经由“疯狂扩张”进入“冷静发展”期。如下图,各平台的小程序用户,都有大的衰减。

基于此,本文将从社区团购和快消行业自身两方面,弄清楚快消品零售行业当下的业绩得失,究竟是为何。

社区团购到底影响了啥?

舆论对“社区团购”的焦虑情绪主要集中在快消品领域里,关于“吃食”的赛道。原因在于,生鲜、食品是社区团购渠道消费的大头。

如下图,2020年通过社区团购购买过生鲜、粮油调味、零食饮料的消费者分别有48.9%、45.3%、41.8%,占据前三位。

有观点认为这样一来,必然会分流市场,对食品快消行业的传统渠道造成冲击。

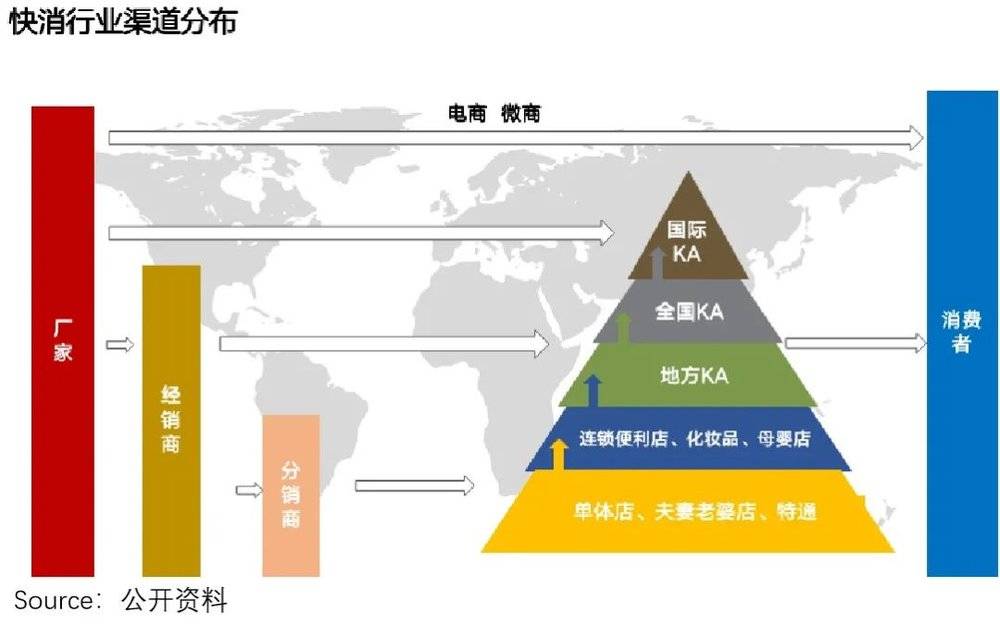

那么,事实是否如此呢?我们通过对传统渠道(也就是线下)的两大类KA商超和经销渠道,进行具体分析来看看。

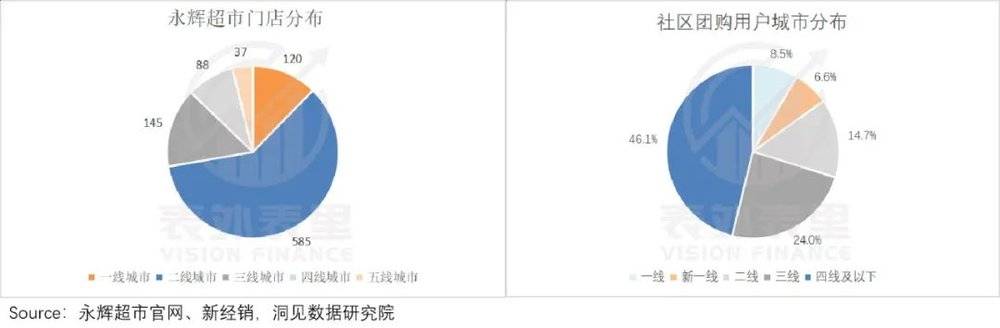

就KA商超渠道来说,目前很多大型商超如沃尔玛、永辉超市等,其门店渠道多集中在一二线城市。以永辉超市为例,官网数据显示,其一二线城市的门店占比达到70%以上。

而社区团购主打下沉市场,用户70%都来自三四线及以下市场。

(以叮咚买菜为代表的前置仓模式,以盒马鲜生为代表的仓店一体模式,主要布局一二线城市,其也属于生鲜电商,而和社区团购不一样。)

可以看到,两者区域市场分布重心完全相反,目标用户重合度很低。交集不大之下,社区团购对KA商超渠道的影响也自然有限。

甚至,在一二线城市,大型商超自己正在尝试推行这种模式。

比如,永辉2021年5月份改设仓储店,并将仓储店品类与线上APP“永辉生活”的SKU1:1打通,以独家定制版的社区团购模式,引导线下超市回流。

与KA商超相比,汇聚地方商超、品牌零售、夫妻店等模式的经销渠道,由于遍布全国,且在低线市场有相当大的覆盖率,和下沉的社区团购渠道更容易冲突,具体到产品端,逻辑为:

粮油调味品类:在C端属存量市场的刚需产品,若社区团购渠道的销量增加,意味着其他渠道销量会相应减少。

零食饮料品类:需求弹性较大,购买的便利程度,会明显影响到采购量。比如,凑单满减时,可能顺手就加了一包薯片,但平时可能不会为了这个跑一趟商店。

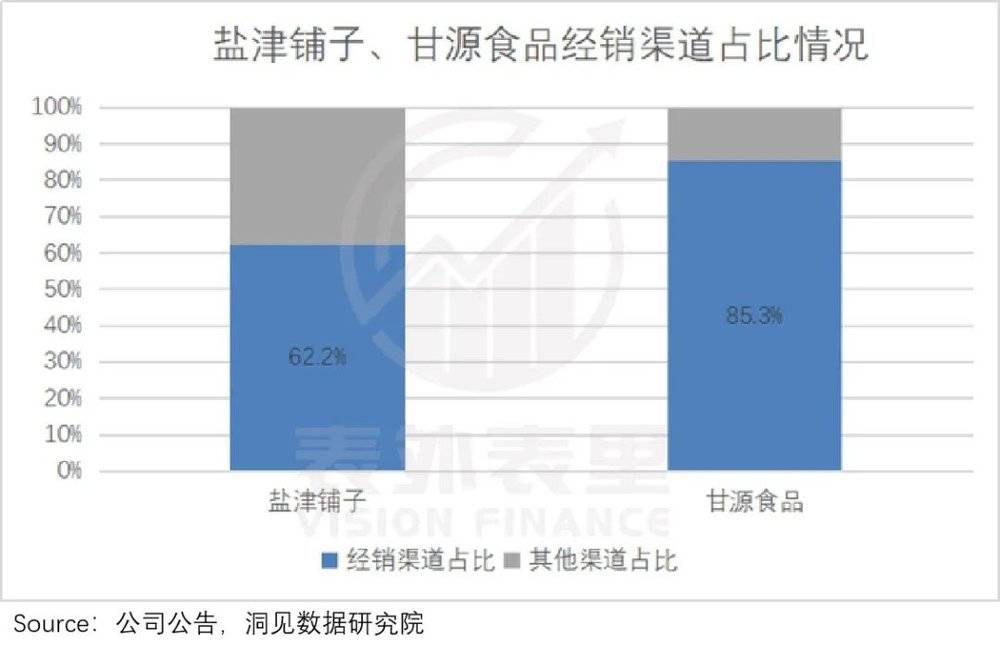

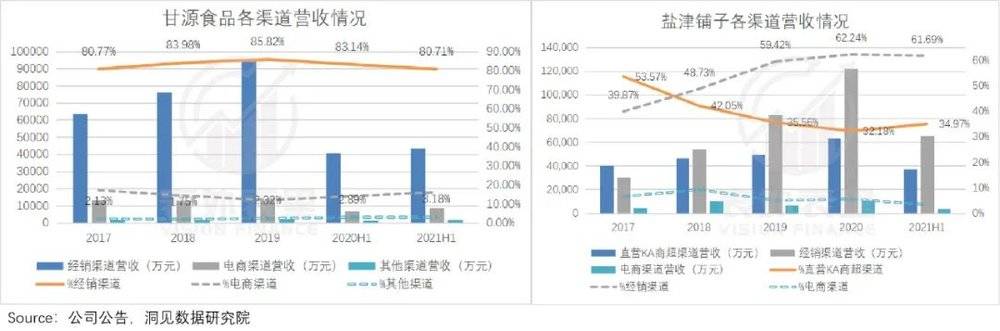

基于此,对休闲零食品类来说,线下经销渠道占比重的话,确实会有较大的影响。比如,以线下经销为主的盐津铺子和甘源食品,都有一定反馈印证。

据盐津铺子2021年半年度业绩预告:公司低估了社区团购等新零售渠道对传统商超渠道的影响,上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩都未达预期。

甘源食品在8月份的投资者关系活动中也表示:公司商超渠道占比较高,受商超客流下降影响较大等,上半年销售收入没有达到公司既定预期。

如下图,从甘源食品和盐津铺子的各渠道业绩看,传统经销渠道的营收占比,都有所下滑;相比之下,KA商超渠道影响不大,甚至盐津铺子的直营KA商超渠道占比有提升。

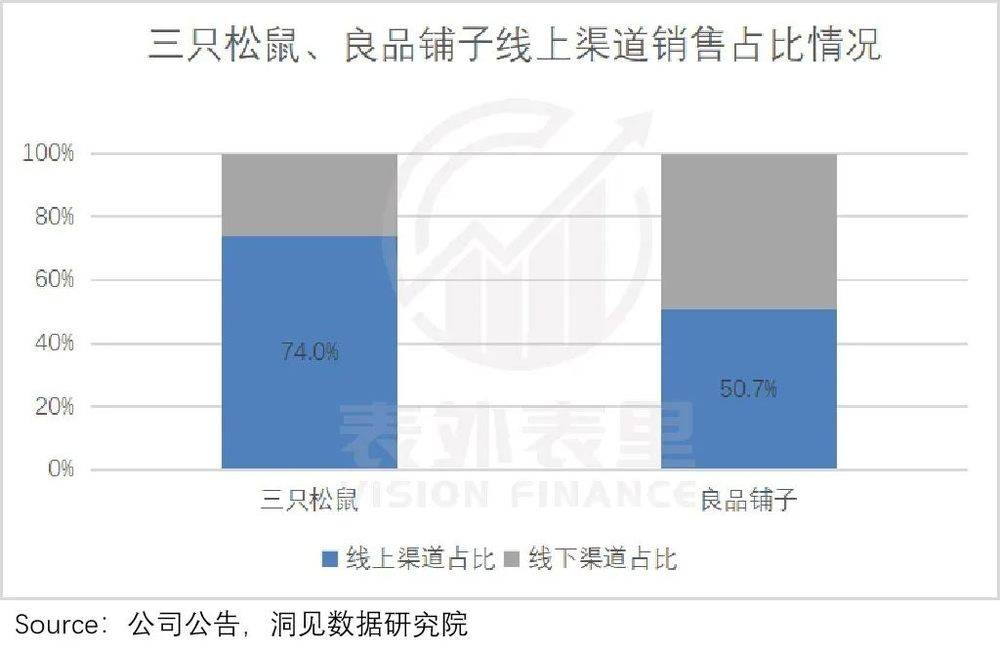

不过,对传统渠道布局不多,以线上渠道为主的休闲零食品牌,如三只松鼠、良品铺子来说,社区团购不是竞争渠道,而是业绩推手。

据三只松鼠2021H1财报:公司已进驻美团优选、多多买菜、橙心优选等多个平台,有效覆盖27个省,超70座城市,实现营收同比增长超300%。

据良品铺子2021H1财报:公司通过美团优选、兴盛优选等社区团购平台,实现对社区用户的渗透覆盖。报告期内,覆盖7个核心平台、75个城市,覆盖社区用户数约1650万。

而粮油调味品方面,从整体上看,品牌企业经销渠道,受社区团购低价策略的冲击较为明显。主要表现为:

上半年,调味品各品牌方对社区团购多持谨慎观望态度,官方尚未宣布入局或仅浅尝辄止。但社区团购平台可能越过品牌方直接与经销商联系供货,在低价和补贴的优惠下,导致不同渠道价格差异大,大量价格敏感型用户,转向社区团购。

已转向社区团购的品牌调味品用户或者非品牌调味品消费者,经常使用社区团购后,可能养成使用白牌产品等的习惯,从而影响品牌调味品的销售。

这样一来,官方经销渠道售价承压,销量下降,利润空间压缩,可能导致经销商逐渐放弃代理该品牌。而这种价格体系的紊乱,短期内或无法避免。

综上来看,社区团购和KA商超渠道交集不大;在经销渠道,对线下经销占比较重的零售休闲品牌,以及粮油调味品品牌企业有所影响;对侧重线上渠道的品牌反而是推动增长的。

这说明,社区团购的冲击,只是部分行业的部分渠道,并不能导致严重的业绩偏差。至于什么导致快消品食品赛道的大多数公司业绩不佳,或许还要从本身找原因。

赛道三座大山,压缩业绩空间

将思维从“社区团购”焦虑上拉回,聚焦快消品行业本身,会发现暴露的问题很多,而这些综合因素共同影响着行业上半年的状态。

从宏观需求层面来说,这两年任何行业的增长起伏,都绕不开疫情因素。

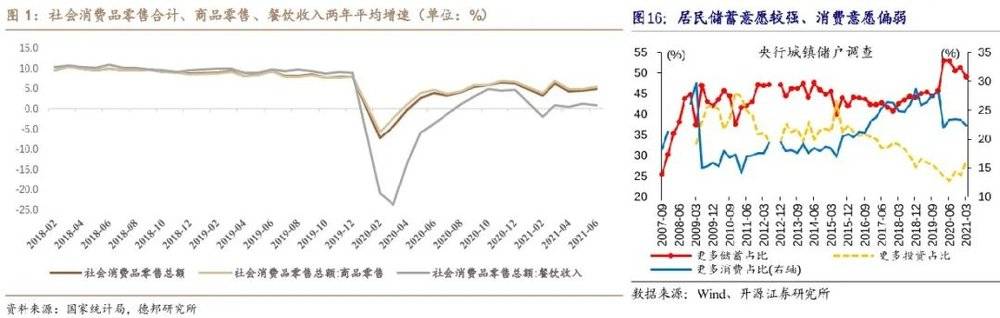

数据显示,2021年上半年国内社会消费品零售总额,仅较2019年上半年增长9%,其中餐饮销售收入比2019年同期低0.1%,可见疫情后的消费恢复仍然疲软。

这是居民消费意愿低迷,储蓄意愿提升导致的。消费需求从根源上下降,自然也可能波及快消品领域。

而具体到行业维度,从收入、成本到费用端,企业都有明显承压,影响业绩表现的情况。

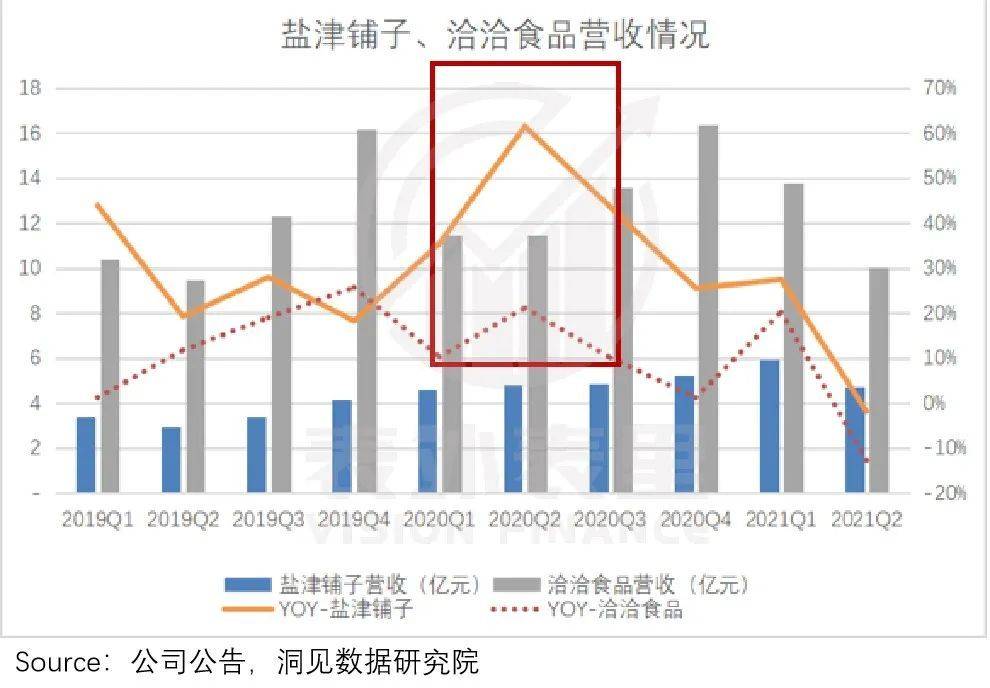

就收入端来看,去年上半年,因疫情原因,休闲食品成为囤货的必需品,而由于各区域的封禁政策,线上网购受到影响,线下商超成为主要供给渠道。

这样一来,侧重线下渠道的品牌,比如盐津铺子、洽洽食品等,当时的营收都有大幅提升。在2020H1的营收高基数下,今年上半年的营收情况,势必存在较大落差。

并且不只休闲食品,调味品行业也同样有2020Q2高基数的情况,具体原因为:2020Q1疫情影响物流配送,经销商的库存快速被消化,2020Q2物流恢复后,开始积极补库存,拉动收入高增长,造成高基数。

成本端的压力,主要来自于原材料成本上涨。可以看到,很多快消品食品企业在2021H1财报中,都提到了这个问题。

恒顺醋业:受疫情影响调味品行业面临着严峻的考验,原材料、包材、设备提供商成本上升影响了生产成本;

加加食品:今年受市场环境影响,原、辅材料等成本上涨,公司产品售价并未提高,导致毛利率下降;

盐津铺子:营业成本同比上升约15%,主要系部分原材料涨价及新品推广较多导致。

金龙鱼:报告期内,受到原材料成本大幅上涨的影响,虽然公司上调了部分产品的售价,且持续推广高端产品,但上述措施并未完全抵消原材料成本上涨的影响。

蓝月亮:销售成本同比上升约24.9%,主要是由于原材料成本上升。

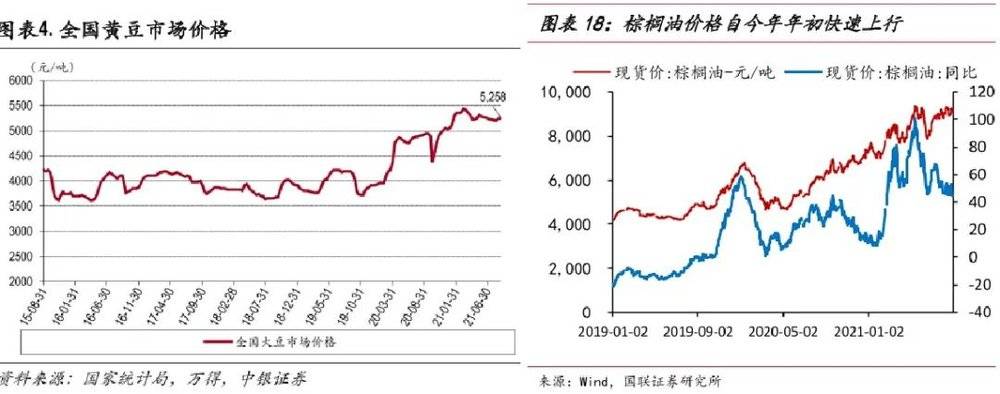

以调味品的主要原材料黄豆以及休闲食品主要原材料棕榈油为例,数据显示,它们2021年以来的价格,的确一直在上涨。

且原材料成本的上涨,导致多数企业的毛利率出现明显下降。

如下图,调味品行业的毛利率整体下行;休闲食品类的盐津铺子和甘源食品,2021Q2的毛利率分别同比下滑7%和8.5%。

而除了因上游原材料涨价,被迫在成本支出上高企,快消品行业今年上半年在费用端的主动“烧钱”行为,也比较激进。

就休闲食品板块来说,体现在线下渠道占比较高的部分企业,营销推广费用投入猛增——甘源食品今年上半年销售费用同比增长48.01%;盐津铺子加大市场拓展和市场投入力度,导致销售费用增加。

线上渠道占比较高的部分企业,线上推广费和平台服务费大幅增长。比如,三只松鼠上半年推广费及平台服务费同比大增81%至7.2亿元。

销售费用大幅攀升,收入端业绩不达预期,导致销售费用率普遍大幅增长,投入产出严重不匹配。

类似的高费用投入情况,在粮油调味品板块也有发生。

据克明食品2021H1财报:为推进品牌年轻化转型,本期公司加大了品牌费用和直播费用的投入,导致本期销售费用增加。

据涪陵榨菜2021H1财报:销售费用同比增加80.35%主要是由于品牌宣传费增加。

但品牌建设对收入的传导效应具有滞后性,结果同样是销售费用率增加。如下图,克明食品和涪陵榨菜2021Q2的销售费用率,分别同比增长了4.1%和10.7%。

由此来看,消费需求的整体疲软,以及原材料成本上涨、销售费用高企的压力,或从收入,或从利润上,直接压缩快消品企业的增长空间。比起社区团购焦虑,这对企业业绩的打击更大。

小结

上半年快消品(食品)领域业绩整体承压,有此前在消费端大打价格战的前科,社区团购被认为该为此负主要责任。但通过拆解传统渠道分析可以发现,社区团购只对仍侧重线下经销渠道的部分企业,有所影响。

比起社区团购,今年以来企业经营面临的行业不景气、成本费用高等常规原因,或许才是快消品食品企业大多业绩欠佳的关键影响。

而既然渠道趋势变迁不可逆,如何利用好“社区团购”这个工具,是快消品赛道的企业们需要考虑的。

本文来自微信公众号:表外表里(ID:excel-ers),赫晋一、张冉冉,编辑:付晓玲,数据支持:洞见数据研究院