本文来自微信公众号:芯谋研究(ID:icwise),作者:芯谋评论,题图来自:视觉中国

北交所对国内半导体产业有怎样的影响,半导体企业该用什么心态去面对北交所?

尽管北交所被各方视为中国版的纳斯达克,但我们不能忘记,新三板、科创板推出时,也是为着近乎相同的目的,也是顶着中国版纳斯达克的帽子而面世的。以至于现在很多专家再称北交所是中国版纳斯达克时,不得不在前面加上真正二字。而且北交所脱胎于新三板,很多公司在新三板浪费多年光阴。

因而有不少半导体领域的投资人以及企业家认为,已经有了科创板,只要企业做得好,上科创板就好了,没有必要去北交所。芯谋研究与业内人士交流后认为,事情并没那么简单。

一、半导体依然唱主角

北交所推出的时间节点非常关键,它是在科创板两年之后,而且是在科创板运行良好的背景之下推出的。换句话说它是科创板作为改革“试验田”,取得成功之后,推出的科创板的深化版。

尽管北交所母体是新三板,但从《北京证券交易所有关基础制度安排向社会公开征求意见》可见,有很多制度框架脱胎于科创板,从制度设计层面,它是科创板的深化版;从公司的成熟程度,它是科创板上市公司的Pre版。总的来看,二者是代际递进关系。

而且,二者所侧重的领域,也有相当程度的类似。北交所侧重的是所谓的专精特新企业,北京市经信局副局长王磊对媒体称,专精特新企业通常专注于某一细分领域,在国内甚至全球都有较高的市场占有率,是国家产业硬实力的体现。而从领域来看,主要集中在新一代的信息技术、人工智能、生物医药、智能制造等高精尖产业领域。这一表述与科创板专注于“硬科技”类似。

由此看来,如果我们要预测未来北交所对半导体行业的影响,从科创板切入来看北交所是最直观的角度。

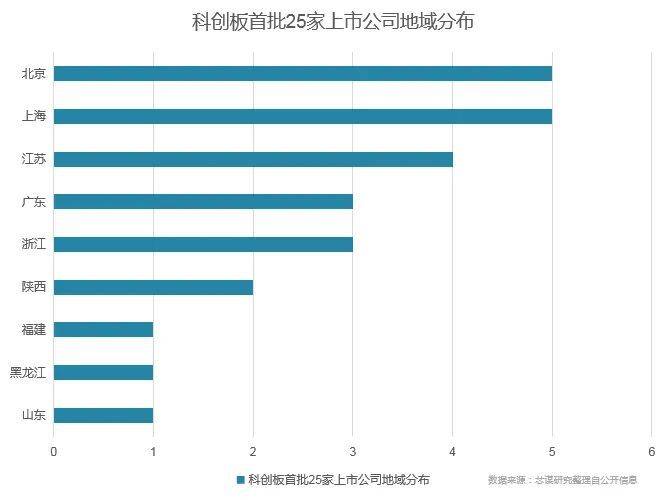

尽管科创板首批上市的25家企业中没有多少半导体企业,因为这些企业的入选通盘考虑了很多因素,基本面之外还综合了地域,行业等因素,可谓用心良苦,仅仅以地域来看:

但经过两年的实盘操练,真金白银的投票,哪个地方,哪个行业的选手撑得起头榜排面?下面是最近的科创板股票市价总值排名前十。

其中5家企业属于半导体行业,4家是上海企业,当然地域之争是另外的话题了,在此我们不做展开。在资本市场,市值即实力。目前科创板的集成电路公司涵盖了上游芯片设计、中游晶圆代工及下游封装测试全产业链,同时兼备半导体材料和设备等支撑环节。综合各方面来看,半导体是当之无愧的科创板第一品种。

从高成长性、硬技术含量,再从科创板的现状来看,半导体行业绝对不能忽视。

二、北交所的雄心

之前新三板没有取得预期目的,现在推出北交所,这是北交所不会再蹈新三板覆辙的信心的体现。这几年发生了什么,是什么给了北交所信心。

要回答这个问题,还需要从科创板来看。

科创板的红火,但凡是个股民就能感受得到。从换手率看,今年前5个月,科创板日均整体换手率为2.56%,高于同期主板、创业板换手率水平。这说明科创板交投活跃,上市的公司能融到钱,买股票的股民能赚到钱,已经形成投融正循环。

今年6月科创板两周年时,在第十三届陆家嘴论坛上,中国证监会主席易会满给出一组数据,截至5月底,中国科创板上市公司282家,总市值近4.1万亿元;科创板IPO融资3615亿元,占比超过同期A股IPO融资总额的四成。刚成立两年的小弟,生生从几个老大哥手里夺得四成IPO份额。

科创板之所以能够形成良好的正循环,不仅仅是因为这个板,最关键的是上市公司质地更硬了,市场更认可了。易会满用数字描述了科创板的“硬科技”成色,2020年,科创板公司研发投入在营业收入中占比的中位数为9%;研发人员占公司人员总数的比重平均为28.6%;公司平均拥有发明专利104项。2020年,科创板上市公司净利润同比增速高达59%。

半导体行业尤其高度景气,伴随着行业强周期与国产替代相交织,截至8月31日,A股85家半导体公司中,共有9家营收规模实现倍数增长,74行业家实现净利润正增长;81家实现盈利,仅有4家亏损。85家半导体公司上半年营业收入同比增长率均值达73.53%;归母净利润同比增长率均值达205.49%。

没有这些上市公司良好的基本面,再好的市场设计,也只能炒个寂寞。美国纳斯达克之所以能够成功,制度设计之外,更关键的还是有巨量的运营良好的企业。随着近些年中国经济质量的提升,企业质地大为改观。以硬技术行业为例,中国企业进入特斯拉供应链,苹果供应链,华为供应链的企业越来越多。说一个直观感受,你上次买到质量出现问题的商品是什么时候?是不是已经很遥远了。对于中国制造,质量已经不成为一个问题了,这间接体现了我们的经济质量,公司的成色。

当然有些改变是刚刚才发生,还记得在2019年科创板初期,一位专注于半导体投资的投资人有多家标的登陆科创板,这些公司市值被爆炒,他一边庆幸,一边担心,“股民被市场教育是免不了的,有些公司也逃不掉退市的命运。”但两年后,在行业强周期与国产替代的加持下,半导体整体走强,股民被血洗、公司退市的悲剧并没发生。

良好的基本面,使得现在的北交所不是多年前的新三板可比。科创板能成功,北交所自然也能成功。

三、北交所与科创板竞争

对于需要上市的半导体企业来说,北交所的设立增加了一条上市可选择渠道。据芯谋研究了解,目前已有半导体公司开始研究北交所上市规则,但也有不少半导体创业型公司对北交所成立的关注度并不高。有朋友认为,半导体企业的融资需求量较大,目前看北交所不太适合半导体企业上市,还需要等其具体定位和实施细则出来,方能判断北交所对半导体企业的价值。

如今不少半导体企业深受资本热捧,估值普遍较高,且科创板目前运作良好,不少从业者表示,半导体企业首选上市还是以科创板为主。

以目前的经济质量,以及北交所的高规格,北交所必须要获得成功。因而科创板和北交所一定会出现差异化发展,小型企业、早期项目选择北交所上市,对于科创板来说,有被分流的可能。

当下,科创板对企业的“科创”属性要求已经有所提高,不少泛半导体企业怀着科创板上市的梦想,在科创板门口排队,甚至只能干流口水,半导体细分领域较多,存在一些细分领域的“隐形冠军”,尽管资质非常好,但市场容量较小,企业营收规模也小,估计它们就是北交所的菜了。

不过,未来北交所的流动性有待观察,中国资本市场有1.8亿个人投资者,个人投资者的参与,对于市场流动性至关重要。 之前新三板投资者500万的入市门槛是个很大的障碍,目前来看北交所的门槛会有一定程度的降低,科创板涨跌幅是20%,入市门槛是50万;北交所涨跌幅调整为30%,那么入市门槛会是多少,这直接关系着流动性。

之前新三板效果不理想,主要是因为流动性不足。存在新挂牌企业股份改制滞后,投资者数量偏少,做市转让制度缺陷,投资者信息收集成本高等问题。这造成了新三板流动性较差的症结,让企业和投资者都难以实现各自目的。

流动性不足,表面看是入市门槛太高导致,但实质是当时公司质地良莠不齐所致,国家不得不提高投资者门槛,来保护更广泛的投资者。在目前经济质量改善的前提下,如何调整进入门槛值得关注,这也是企业选择在何地挂牌的一个考量。

四、结语

在我们的经验中,一项改革试点,只要条件成熟,强大的国家意志之下必须要获得成功。同时这意味巨大的机会,半导体企业要不要搭乘北交所的快车,几乎就是一个不值得去考量的问题。尤其那些市场容量有限,市值空间有限的泛半导体企业,北交所是一道必选题。证券市场是一个相对开放与广阔的平台,对于准备上市的企业而言,除了专心做企业以外,需要根据企业自身的发展目标和诉求,就上市地点、板块的选择等问题进行仔细考虑与衡量。

本文来自微信公众号:芯谋研究(ID:icwise),作者:芯谋评论