来源|远川研究所(ID:caijingyanjiu)

作者|周哲浩

头图|视觉中国

2019年12月中国企业家领袖年会上,董明珠突然来了这么一句:都讲好一起去共同举报,你们为什么不去?

如果不知道上下文,恐怕会被这句话吓一跳。喊话的对象是美的和海尔,董明珠责怪的是他们没跟自己一起,去举报行业“搅局者”奥克斯——事前商量的好好的,但等真正要举报时,这两家却退却了,把董小姐顶到了最前面。

这种刺激的情节,扔到其他行业肯定是爆炸性头条。但在空调行业,董明珠类似级别的言论早已让人习以为常。这几十年人们见惯了董明珠跟方洪波吵、跟姚振华吵、跟雷军吵、跟股东吵……每吵一次,格力的流量就蹭蹭涨。

而这两年董小姐更是不断出圈,跟王冰冰牵手,跟王自如直播,跟王一博同台……有人调侃董明珠让整个空调行业省了100亿广告费。

当然,董明珠喷的最多的还是美的。两家的恩怨情仇有很多刺激讲法,有段子手味儿的:美的当年生产的第一台电风扇,就叫“明珠牌”;也有刘华强味儿的:2010年两家公司员工在安徽的一个卖场发生打斗,导致一人死亡。

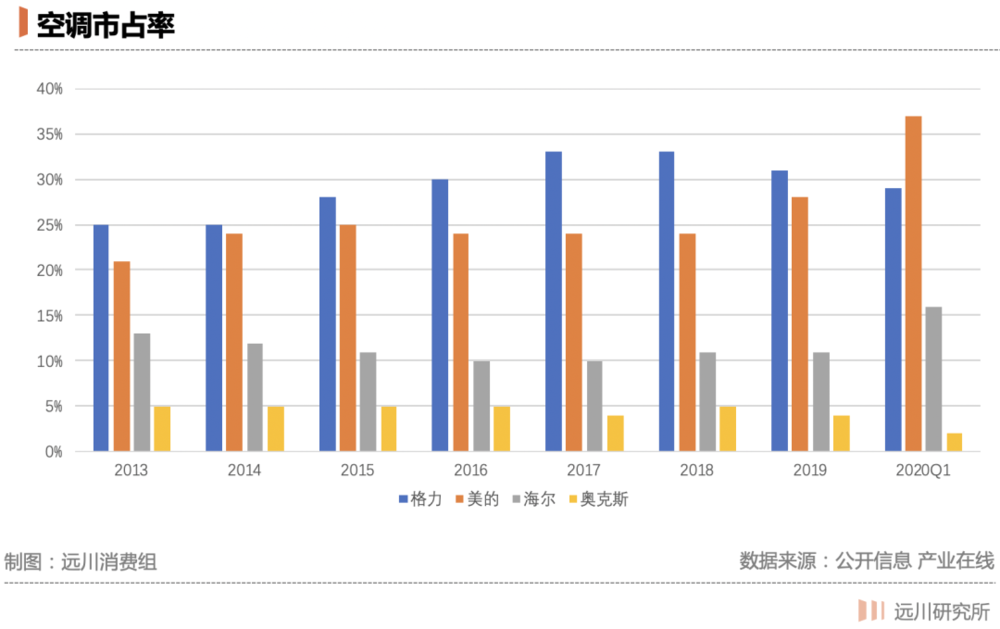

两家斗争虽然激烈,但把时间拉长来看会发现它们斗得越热闹,双寡头的格局越稳固,只要不犯错,后来者就很难有超车机会。目前格力和美的加起来市场占有率超过60%,无论是小米还是奥克斯,都很难撼动这一格局。

唯一出乎人们意料的,是两家公司之间的差距:无论是董明珠还是方洪波,恐怕都不会想到美的市值有一天,会是格力的2倍。

2020年初,两家公司的市值都在4000亿元左右,但之后便开始了市值的大分野,格力一路向南,美的一路向北。即使美的在原材料上涨的背景下相比跌了30%,美的如今的市值(4830亿),仍然比格力(2435亿)多一个海尔(2669亿)。

曾经旗鼓相当、市占率相差不大的两家公司,为何如今市值居然会有两倍的差距?命运分化的根源是什么时候埋下的?美的和格力的故事,对行业有什么样的启示?本文将通过梳理这些问题,告诉大家一个事实:

一个行业群雄崛起时,剧情如《水浒传》,寡头对决时,剧情便如《封神榜》——神仙打架,有时候比草莽互砍更好看。

01. 洗牌:寡头格局是怎么炼成的

要弄懂格力和美的的神仙打架,首先要了解空调市场的“双雄争霸”格局是怎么形成的。

中国的空调曾经有两个“双雄争霸”的时代,一个是人民群众都很熟悉的广东制冷内战——格力大战美的;另一个则发生在上世纪90年代,领头的是两家Z世代可能听都没听过的公司——春兰空调和华宝空调。

1994年,全中国空调产量只有380万台,春兰一家就能生产150万,是当年美的的五倍有余,称得上当之无愧的空调霸主。另一方面,90年代的中国,空调和许多行业一样,最大的问题是供不应求,只要能生产出来就不愁卖不出去。

也许是无敌的感觉过于寂寞,让春兰总经理陶建幸忍不住用“终局思维”审视自己:“大的家电企业做大后,最终逃不过两个结果,要么灭亡,要么惨淡经营,如今像GE等家电企业,都在向多元化方向发展。”

1997年,陶建幸大手一挥,春兰收购东风南京汽车厂,正式跨界造车,杀入中重型卡车领域。由于造车调动了公司大量资金,空调销量由此一落千丈,2000年春兰空调业务的收入,还不足1994年的三分之一。

另一家品牌华宝的结局同样令人唏嘘:华宝起家的秘籍是广东顺德政府在90年代初操刀的“顺德模式”,核心是政府做担保,银行为明星企业提供贷款,企业依靠高负债快速扩张。

依靠这种模式,顺德跑出了华宝、美的、科龙、万家乐等一大批从乡镇生产队孵化出的家电品牌,顺德模式一度被奉为圭臬。

但90年代后期,宏观层面紧缩银根,华宝的“高负债经营”逐渐难以维系。顺德政府一度希望华宝和科龙、美的合并,组成“空调航母”打包上市,最终未能落地。1998年,破产边缘的华宝在政府的干预下,被科龙收购。由于品牌不受重视,华宝再也没有恢复元气。

顺德家电企业在改革中的集体阵痛,成为了格力崛起的时间窗口。

1992年,格力只有一条生产线,硬是凭着工人24小时三班倒的福报,在2万台产能的生产线上造出了12万台空调[3]。从1993年到2001年,格力以珠海作为生产基地,投资了四期工程,不到十年,产能翻了近10倍。早早通过MBO获得自主决策权的美的,依靠上下游收购跻身产能第一梯队。

产能大跃进带来的结果是供需关系倒转,2001年中国空调产能就已经超过了市场需求的两倍,仅仅是旺季的生产,就已经能覆盖国内和出口两个市场的需求,空调市场的发展逻辑从扩产能变成了汰小留大的价格战。

从2002年至今,中国的空调市场发生了三次大规模的价格战。

第一次价格战发生在2002年,靠“免检是爹,平价是娘”的“爹娘革命”起家的奥克斯发布了一份《空调制造成本白皮书》,奥克斯一台1.5匹空调的成本,只要1800元,而当时格力、科隆、伊莱克斯的同规格空调均价都在3000元以上。

对此,美的和格力用不屑一顾来回应。但不屑归不屑,随着奥克斯率先砍价20%,主流品牌只能迅速跟进,行业里有的品牌降幅一度达到40%。从2002到2005年,空调厂商的数量从400多家骤减到了30家。

第二次价格战发生在2014~2016年,时值家电下乡、以旧换新、节能家电产品补贴等政策相继收尾,空调需求大幅降温,渠道库存严重积压。

2014年9月,格力山东分公司在当地报纸刊登了一篇《写给所有家电同行》,称格力“首次发动价格战,斥资百亿回馈全国消费者,如因此触及您的利益,我们深表歉意”。

随后,海尔、志高、格兰仕等品牌迅速跟进,连打了三年夏天的销售旺季,直到2016年才偃旗息鼓。经此一役,格力和美的彻底坐稳了第一梯队,“双寡头”的格局开始形成。

2018年,如日中天的董明珠接受媒体采访,先讽刺雷军,后讽刺美的:“如果我把他(美的)视为我的对手,我觉得我很悲哀[10]。”

空调行业有两个明显的特点:一是技术迭代慢:成龙大哥点赞多年的“核心科技”,其实就是压缩机,技术更新频率很低,使得厂商有足够时间慢慢控制产业链。二是渠道地位高:谁的空调离消费者近,谁就卖得好。

两个特点加起来就是四个字:利好龙头。经过两轮价格战的整合,空调行业从百花齐放,正式成为格力美的的中门对狙。

第三次价格战从2019年年初开始,美的率先降价10%,格力在6月开始线上跟进,双十一当天,格力喊出“30亿大让利”,紧接着又称由于双十一时间太短,许多消费者“没有抢到空调”,又再发起了一轮“百亿大让利”。

也许是董小姐给渠道压货的套路过于出名,搞得美的直接打起了“拒绝老库存”的口号,行业老三海尔也紧跟美的,发了一个耐人寻味的声明,“敬告”消费者买空调一定要看生产日期,并且用只差报身份证的方式指出:

“某品牌因清理淘汰6~7年前的老品,而发动的价格战,不是惠民战,而是打着惠民的幌子,把淘汰品尽快甩出。”

这一轮价格战拉锯了一年多,行业均价一度下探30%。虽然每一次价格战的发起方都不一样,但最终的结果都大同小异——格力和美的的双寡头格局不断巩固,第二梯队的生存空间不断萎缩。

但第三次价格战的不同之处在于,美的的市场份额在2020年一季度历史性的超过了格力,成为了最大赢家。

2020年中报里,格力净利润同比大降53.73%;美的净利润139.28亿元,同比下降9.29%。无论是营收规模还是净利润,美的都是格力的两倍左右。即使同样受到疫情影响,格力的业绩降幅也要比美的要大得多。

一次突如其来的疫情,两家公司的两条岔路,这背后是一个埋藏多年的伏笔。

02. 分野:格力向左,美的向右

在了解路线之争之前,需要先认识空调这门生意的两个敌人:空调销售本身的淡旺季周期,和原材料价格周期。

虽然不少家庭冬天也开空调,但空调销售高峰依然集中在夏季。另外,作为空调生产的原材料,钢 、铜 、铝这类大宗商品本身存在价格周期。对空调厂家来说,怎么利用原材料价格波动压低生产成本,怎么尽可能消除淡旺季对生产的影响,是价格战的命门。

但想要实现这些,首先要把销售渠道掌握在自己手里。

2004年初,正在北京开会的董明珠听到了一个大新闻——国美对自家的空调“减价大酬宾”,降幅从500元到1000元。看不得自家空调被“贱卖”的董明珠马上指责黄光裕是强盗做派,要求国美停止降价并道歉。国美做得更绝,一边道歉,一边全国下架格力空调。

家电卖场的好处是帮厂商省了高昂的渠道成本,但坏处是厂商销售的节奏要被卖场“卡脖子”。2003年“家电下乡”政策推出,三四线城市成为空调主战场,依赖卖场渠道的海尔在格力美的专卖店的威力之下节节败退,从两次全国销冠直接滑落到第二梯队。

而在自营渠道的建设上,美的和格力的方法也出现了分化,简单说就是格力做加法,美的做减法。

2007年,董明珠和董事长朱江洪带头解放思想,向一家名为京海担保的公司转让了10%的股权,而京海担保的背后是10家格力的地方销售公司。这意味着省级销售公司、代理商、经销商的三级渠道体系和格力彻底绑定在了一起,形成了一个庞大的利益共同体,也是格力称霸空调行业的核心竞争力。

建立在这个利益共同体之上的,是格力著名的“淡季返利”模式:鼓励经销商在淡季(9月至次年2月)以优惠的价格打款购入产品,格力提早生产,年底再给经销商发利息,确保销售旺季(3月至8月)不会出现供给瓶颈。

这么做的好处是让格力有充足的现金流,在淡季抓紧生产,不让产能在冬天浪费,也能让夏天的销售节奏更加从容,尽可能抹平了空调销售的季节周期。但隐患是一旦出现突发情况,很容易造成库存积压。

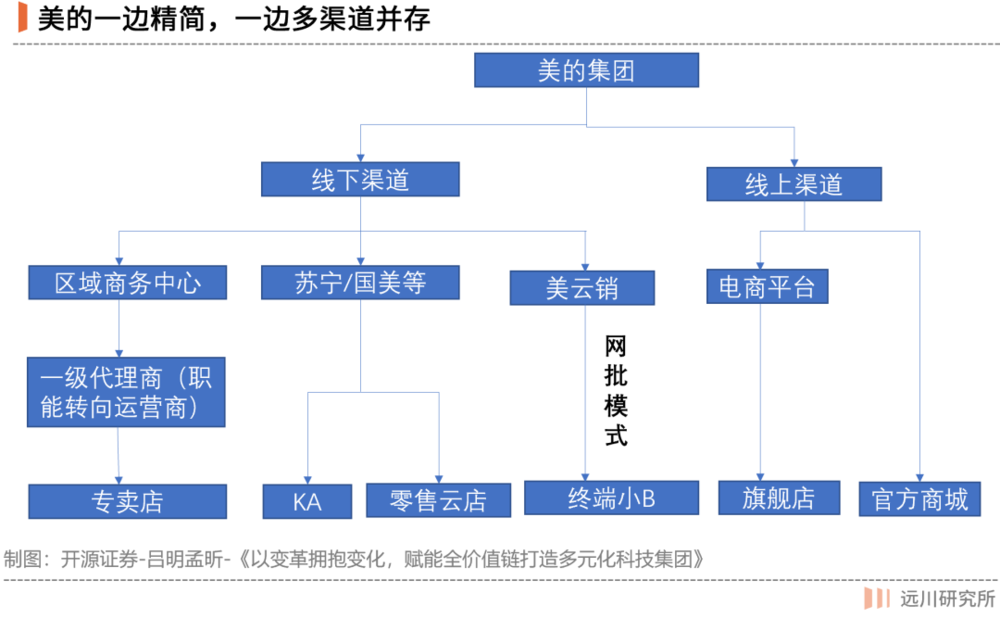

美的的减法则在于,取消了原来的二级代理,把销售模式精简为“集团-合资销售公司-经销商-零售商-消费者”。到了2018年,美的祭出“网批模式”,进一步精简渠道。

所谓网批模式,可以理解为把中间的代理商全部取消,实现了“工厂-直营店-消费者”。传统分销网络的加价率在25%以上,而网批从企业出厂到零售终端,只需要增加5%左右的物流成本[5]。

这个模式的关键在于物流,奥克斯靠的是京东仓储和配送,而美的则是自建了安德物流。

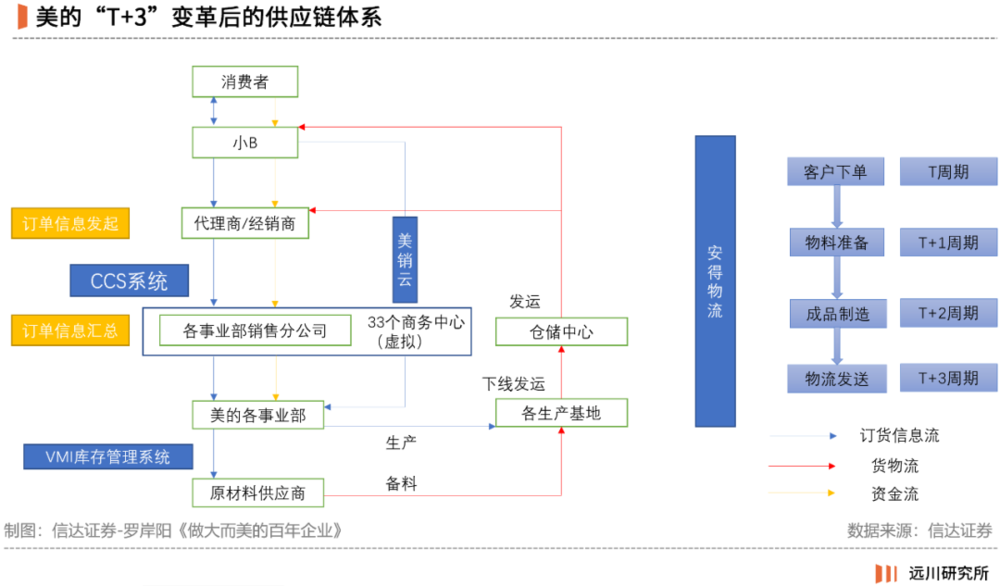

2013年之前,由于一系列利好政策的存在,大规模制造、渠道压货、淡季返利成了家电企业的制胜法宝,也是格力坐稳空调霸主的关键。但2014年后,家电补贴停止、房地产大跃进告一段落,美的内部开始反思以往的产销模式,继而在小天鹅洗衣机上推动了一次“T+3”试验。

所谓T+3,指的是把供应链分成了集单(T)、备货(T+1)、生产(T+2)和物流(T+3)四个环节,并将每个周期由七天缩短到了三天以下。

以往的洗衣机生产中,总厂先汇总省级经销商的订单组织生产,然后再从主机厂到省代、到零售商层层压货。T+3一方面绕开了省代,直接汇总零售商的订单,多批次小批量的柔性生产。另一方面,这种柔性生产能够快速响应原材料价格的变化——当别人还处于“原材料后周期”的时候,小天鹅已经“原材料同周期”了。

2015年,洗衣机原材料(塑料)价格下降,小天鹅凭借T+3模式开足马力生产,随即发动了价格战。这一年,洗衣机零售同比增长了2.8%,小天鹅洗衣机的营收增幅却超过20%,且毛利率基本与上一年持平,T+3的威力开始显现。

同年,美的把T+3推行到了空调品类。和洗衣机不同,由于空调存在季节性周期,如果套用T+3的“按需定产”,那么在销售淡季的产能利用率会下降,造成生产成本平摊之后变高,反而是格力的“淡季返利”更能平衡季节性周期。

因此,在施行T+3策略的头几年,美的并没有对格力造成太大压力。

但随着空调逐渐普及,主流需求从“刚需”变成“改善”,加上上门服务日益完善,电商造节如火如荼,空调季节性周期的特点逐渐消失了,高库存、多层级运转模式的弊端开始暴露。

2018年上半年,铜、铝价格上涨,美的比格力额外少生产了248万部空调;而当2018下半年铜、铝价格下滑,美的开足马力,比格力额外多生产了457万部空调。一年时间里,美的比格力多生产了705万部成本低得多的空调,具备了降价的基础。

2019年初,弹药充足的美的掀起价格战。根据中泰证券的测算,原材料下行给美的带来了5%~8%的成本下降,而渠道效率提升,为美的又带来了5%加价率的压缩[6]。

所以,在大家都降价的时候,美的可以比别人赚更多的钱:从2019年上半年到2020年上半年这段时间,美的空调的净利率几乎恒定在10%,格力则从15%下降到了8%。海尔和奥克斯都出现了亏损。

以空调为代表的白电有一条核心铁律:趁着行业低谷期发力挤死竞争对手。2019年,中国家电市场规模罕见收缩,从8104亿元回落到8032亿元。年底疫情来临,消费与地产双双低迷,美的趁势将格力拉下马——2020年中报出炉后,无论是营收规模还是净利润,美的都是格力的两倍左右。

两条不同的路线,造就了一次暗潮涌动的超车。

03. 差异:长得像不代表是同一物种

2020年4月,格力发布一季报,季度利润锐减了70%。有投资者问董小姐你要不要试试直播,董明珠说:“转型去做线上的话,那线下的60多万的门店员工就要失业了。”

然而在10天后,董明珠现身抖音直播间。一个半月的时间里,格力做了四次直播,效果一次比一次好。2020年全年,格力直播13场,带货476亿,这个数据接近全年营收的五分之一。

格力直播的特殊之处,在于它并不完全依托线上,是连同线下4万家经销商一起:格力通过线下经销商进行引流,后者会给用户发专属的二维码。线上价格比线下低,但还是高于经销商进货的成本。

在直播间成交后,格力总部通过每个经销商带来的流量和销售额进行利润分成。

这可以看作是董明珠的“聪明之处”,渠道精简了,但也没有完全触动线下的奶酪。但从另一个方面,也还是反映了格力与线下经销商如履薄冰的关系——哪怕已经是利益共同体了,还是免不了关于利益多少的纷争。

去年,就在格力618直播带货销售额首次过100亿两天后,京海担保突然宣布减持价值20个亿的格力股票。

今年,格力又减少了直播,一改往昔统一售价的规定,反而允许经销商调节价格以获取利润,经销商拿货积极性大幅提高,但代价是侵蚀了公司的利润。究其根本,格力的渠道压货、淡季返利更适合在行业景气度高的时候快速扩张。但这会导致渠道的利润来自返利,对市场需求的感知天然匮乏。

长期以来,格力空调的市场份额更高,对上下游有更高的议价权,毛利率也比美的多10个点,这是投资者之前看好格力的根本。

而美的的T+3能够快速响应,更适合在市场环境变化时灵活应变。疫情爆发后,美的多品类产品和T+3的快速应对能力,一方面通过出口保住了规模,海外收入占比一度超过40%。而在海外疫情加重后,又反过来加大在电商渠道的销售力度。

即便格力效仿美的改造生产端和供应链,由于格力库存往往超过同行,也会反作用于生产——就算是低成本的库存,也还是会成为库存。

归根结底,虽然名曰空调双寡头,但格力和美的,本质上是两种公司。

格力从收入结构上来看,仍然是一家单品类、主攻内销市场的“内生型”公司:空调营收占比超过七成,国内市场营收占比超过八成。无论是渠道、还是公司架构,其实都是围绕着空调转的。

2019年在央视《对话》节目,董明珠谈到别人一讲格力就会想到空调时讲道:“那我要检讨,为什么人家还不知道呢?因为空调这个烙印太深,已经让企业对上号了。”这句略显凡尔赛的话,道出的反而是格力的缺点。

而美的则是一家外延式的公司,虽然在渠道上略逊一筹,但管理层持股却能让美的在收购和改革上游刃有余。1997年,美的推行事业部编制,每个事业部配有财务、制造、销售、研发以及计划职能,为后来的多线发展打下了基础。

2004年,美的收购华凌(空调、冰箱),2008年收购荣事达(厨卫)和小天鹅(洗衣机),早早布局让美的在冰箱、洗衣机、厨电和小家电这些品类,收入与空调相当。正是因为当年电器洗衣机事业部的“三年到五年内进军洗衣机市场前两强”战略,才有了后来对小天鹅的收购。

另外,美的在海外的布局,也是“比格力贵2400亿”的重要原因之一。在最近的十年,美的陆续并购和投资了Miraco、日本东芝白电、Clivet、库卡、Servotronix等企业,今年上半年美的海外收入739.6亿元,占收入比重高达42.55%。

中国地产行业1998年以来超长的景气周期,穿插一系列家电行业的利好政策,与格力独特的产销模式交相辉映,塑造了格力这个空调领域当之无愧的巨人,在很长一段时间内,美的空调的竞争力都弱于格力。

但地产景气结束,加上突如其来的疫情,更倚重国内市场、更长的产销周期、更多的线下门店这些昔日的优势,瞬间变成了劣势。

04. 尾声:双寡头格局碾压指南

在两年前的一篇文章里[11],我们提过一个规律:很多行业最后只会剩下两家巨头公司,它们吃掉80%以上市场份额,老三的规模通常跟老大老二不在一个量级,比如波音和空客、可口和百事、Visa和Master、格力和美的等。

这种现象有一个专业的英文单词来形容:Duopoly(双寡头垄断)。

达到Duopoly状态之前,行业都会经历无数轮血洗,从尸山血海中,才能走出几家寡头企业。但即使进入稳固期,即使这些寡头已经能联手赚全行业90%的钱,它们也不会岁月静好,而是仍然会相互攻伐,试图超越对方。

但就空调这个品类来说:和平时期美的打不过格力,动荡时期格力打不过美的。美的抓住一次“动荡”机会,完成了反超。

但如果要问为何美的能进化出一套更灵活的机制?或许两家公司的管理架构为这一差异埋下了伏笔:美的早早完成私有化,在重大决策上推进顺利,而格力则时常需要面对管理层和决策层的博弈。

美的在1997年推行事业部编制,让空调、冰箱、洗衣机等事业部享有充分自主权。而这之前,拥有1000多种产品的美的仍然采用集中式管理。何享健后来回忆称,当时作为总经理每天有看不完的文件,即便每天只睡四小时也处理不完。

而方洪波从一名内刊编辑到空调事业部总经理,再到以职业经理人身份担任美的董事长,每一步都得到了前董事长何享健的支持。1997年方洪波刚一上任空调事业部销售总经理,自己的新款宝马就被砸了。何享健让方洪波把车停到了总部门口,并对他表示:你想怎么干,就怎么干。

相比之下,格力之前的股权架构没少折腾自己。即使2019年混改完成,新股东高瓴充分尊重管理层,格力真正进入了“董明珠时代”,但目前格力的制度和董明珠的风格问题,也时不时地被舆论拿出来调侃和质疑。

两家大象级别的公司展开竞争,小聪明、小算计、小心思其实都起不到什么作用,真正起决定性作用的,还是重剑无锋大巧不工的招式——制度、人才、文化、共识、内部的凝聚力。这个道理,适用于任何两家寡头竞争的场景。

参考资料:

[1] 美的格力员工商场内斗殴致死,中国经济网

[2] 格力,请别忘了春兰,华商韬略

[3] 我国空调行业格局变迁史,广发证券

[4] 和张近东初识时对骂的40分钟,董明珠说管理

[5] 空调渠道变革进行时,国融证券

[6] 成熟之外,成长持续,中泰证券

[7] 美的市值超格力1300多亿,董明珠输在哪里?电商在线

[8] 董明珠: 十个房地产商八个是官商勾结,中国企业家

[9] 魅族大败局,品玩

[10] 董明珠:格力空调是世界老大 美的算老几,凤凰网

[11] 科学吵架修炼指南,任小酒,饭统戴老板

本文来自微信公众号:远川研究所(ID:caijingyanjiu),作者:周哲浩