最新的一例在广东。8月底,粤系老牌房企粤泰被申请破产清算。这家早在20多前就进军房地产,且曾与“华南五虎”齐名的房企,终于不看债务压力,走向了破产边缘。

数据显示,从2019年至今,累计申请破产的房企超过1000家,大多数都是中小房企。

1天1家房企破产,听起来相当夸张,但实际上只是九牛一毛。

根据国家统计年鉴,截至2019年底,全国共有9.9万家房地产开发企业,每年破产几百家,实属正常,且与往年也无较大差异。

房企数量虽然如此庞大,但大多数只是曾经有过涉房地产业务,许多中小房企可能只是一个空壳,甚至只是项目公司,很多早已没了实际开发业务,申请破产并不令人意外。

02

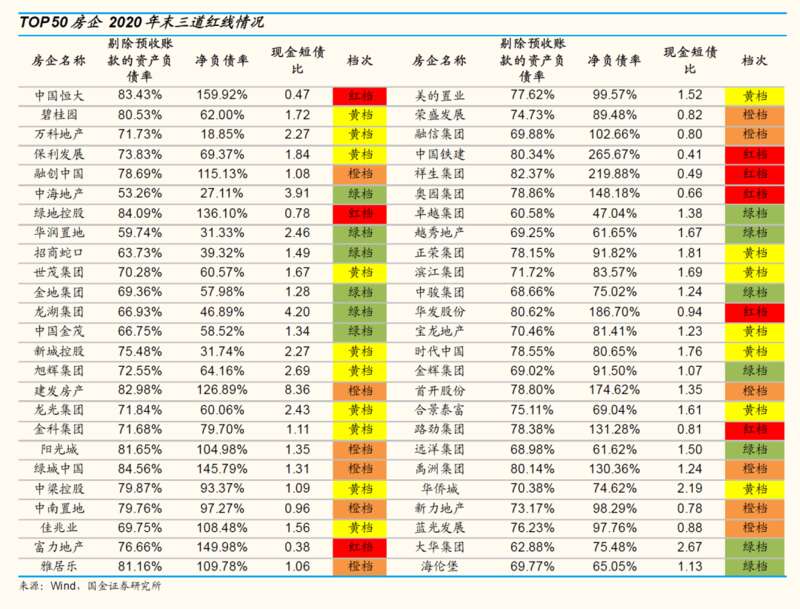

值得注意的是,与中小房企破产相比,一些大型龙头房企开始陷入债务危机。

日前,央行、银保监会约谈恒大集团:要求努力保持经营稳定,积极化解债务风险,维护房地产市场和金融稳定。

此外,据统计,去年以来,已有华夏幸福、泰禾集团、蓝光发展、三盛宏业、福晟集团、协信、泛海等房企已经接连出现债务违约情况。

这其中,华夏幸福曾经是TOP10房企,泰禾集团曾位列TOP20阵营,蓝光发展则是四川房企“一哥”……

三大房企一度均为“千亿房企”,无论是市场规模还是影响力,都非中小房企可比。

从规模来看,华夏幸福整体违约规模超过800亿元,作为大股东的中国平安为此计提了182亿的损失;泰禾集团整体违规规模超过400亿元,蓝光发展违约规模超过150亿元……

03

这些出现债务危机的企业,有两个共同特点。

一是基本都是民营企业。与国企、央企相比,民营企业融资成本较高,且缺乏官方信用背书,一旦高速扩张期遭遇了政策重压,高负债很容易演变成债务危机。

事实上,2021年以来,在房企融资“三道红线”和众多“限”字诀的约束下,各大城市的土地拍卖市场,基本成了地方国企或央企的天下,民营房企要么退场,要么变得十分谨慎。

二是这些房企几乎都是高负债、高杠杆模式的拥趸,而在防金融风险的政策大环境下,可谓首当其冲。

房地产是典型的高周转、高杠杆、高负债行业,对资金环境和融资环境极其敏感。高杠杆曾经是扩张的利器,但也是让企业步入黄昏的达摩克利斯之剑。

这种模式,在上一轮“去库存”阶段,曾让无数房企赚得盆满钵满,跃居千亿房企之列,乃至跻身世界500强之林。

但随着经济进入新常态,楼市调控空前趋紧,高杠杆和高负债,转瞬成为压在大多数企业头上的重担。

能拯救这些深陷债务危机的龙头房企的,或许是新一场大水漫灌,但在防金融风险的重要关口,这样的机遇可遇而不可求。

事实上,从2021年开始,我国的楼市调控与以往有了实质性的不同,这背后有三大背景。

一是教育反内卷、资本反垄断、楼市反炒房的雷厉风行。房地产固然牵一发而动全身,不可能像教育培训行业一样出现一刀切的硬着陆,但“软着陆”早已是共识。

二是高层重提防金融风险。房地产、地方债务等是重点领域。

三是共同富裕的提出,意味着房地产作为国民财富放大器的地位开始削弱,房价暴涨制造的贫富差距,即将受到约束。

这是新的一轮大洗牌,普通人感受可能还不明显,但身处其间的开发商们早已体会到山雨欲来的滋味。

04

房地产大洗牌,对哪些房企的影响最大?

一类是中小房企。

中小开发商,资金实力不及大开发商,融资成本相对高企,抗风险能力过弱,难以适应市场形势的风云突变,“跑路”的风险远远高过大型房企。

同时,随着三四线城市棚改告一段落,支撑三四线房价扩张的基本盘不复存在。在经济下行、人口外流的大背景下,其楼市必然要接受新一轮洗牌,其间的风险不得不防。

事实上,近日,已有不少中小城市乃至二线城市发布了“限跌令”,要么要求房企降幅幅度不得超过15%,要么直接约谈降价房企,这无疑是相当直观的另类市场信号。(参阅《2021年,全国首个“限跌令”来了》)

另一类是高杠杆的龙头房企。

高杠杆本来是楼市繁荣期的扩张利器,却也是楼市横盘期的致命诅咒,随着国际国内大环境变化,爆雷的房企可能还会层出不穷。

所以,未来买房,除了关心地段、环境和“租金回报率”之外,更要关注开发商,不要在刀尖上舞蹈。

黄奇帆预测,今后十几年,我国房企数量会减少三分之二以上。这意味着,未来,或将有数万家房企消失。

活下去,才刚刚开始。