菲律宾社交市场格局还远未走到成熟期,依旧有着广阔的空间。本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧,头图来自:视觉中国

在菲律宾工作生活了7年多的赵斌对志象网表示,2015年左右他到菲律负责类似爱奇艺平台的长视频分发。据他介绍,菲律宾本土移动互联网发展比较弱,官方语言是英语,对外来产品接受度比较高,而本土开发者反而没有多大的空间。

据DataReportal的数据,2021年1月,菲律宾的互联网普及率为67.0%,互联网用户数量高达7391万。另据Hootsuite和英国咨询公司We Are social今年1月联合发布的研究显示,菲律宾人2020年平均每天花在社交媒体上的时间为4小时15分钟,连续6年位居全球首位,菲律宾也因此被称为“世界社交媒体之都”。

不过,在菲律宾旅居过的李声(化名)对志象网表示,菲律宾人之所以“网瘾大”,除了他们自身确实对社交媒体充满极度热情之外,还与菲律宾的移动网络环境密切相关。“发个微信微博动态、回复一下好友消息,在国内几乎不会出现延时的情况,但菲律宾网络状况很不稳定,在社交网络上发布消息耗时较长,但菲律宾人又比较沉浸在其中,这无形中增加了上网时长。”

根据全球互联网计量学的权威机构Ookla的数据,全球移动下载的平均速度为55.34Mbps,而菲律宾平均下载速度只有32.84Mbps。然而,网速只有中国18%的菲律宾,固定宽带费用却是中国的3倍多。

不过,Ookla称,疫情以来,菲律宾网络状况正在逐步改善。

赵斌也有同感,2015年前后,菲律宾的网络还是3G的,现在可能比之前好很多了,主要在于疫情的推动,整个国家对于互联网、网络宽带的需求随之增加。“我一个朋友菲律宾运营商工作,他介绍说菲律宾现在每个月互联网装机量,差不多是疫情前3~5倍。”

下一个印度?

“可能大家不一定想纯做菲律宾市场,因为很多产品的市场本来就不止菲律宾,而是在印尼、越南等市场都推了,考虑到菲律宾本地化比较好做,基本推出英语版本就能上线,加上菲律宾人口基数不小,以及整体获量成本也没有印尼高。”在菲律宾做社交产品的李未(化名)告诉志象网。

他介绍,菲律宾人均GDP跟越南差不多,但它是东南亚最大的劳务输出国,国家收入很大一部分来自第三产业的外汇,但国内消费情况比不上越南,不过单纯从获量来看,它跟越南是相当的。李未也指出,他的产品在中东和菲律宾都运营,虽然菲律宾的DAU是中东的好几倍,但收入远远不敌中东。

出海菲律宾的产品大部分会同步在中东上线,赵斌一位朋友曾经就跟他透露,英语国家的菲律宾,被视为内容的主要输出国,此前,一款兼做中东和菲律宾的产品,其中东收入贡献可以占到一半以上。

那么,纯粹获量不盈利,这个故事有多大说服力?菲律宾到底是跳板?还是走向更大市场的负累?

对于这点,李未告诉志象网:“我觉得很难说,有时候公司决策并不是那么清晰的一件事,会受到很多因素的引导。比如,做点量可以跟当时印度一样,但是收入会很难,那你肯定不想去做。但实际上,经过了一个周期之后,印度就是这样走过来的,由免费到付费,这个认知其实是有过程的,也有不少产品进去探索,然后时机成熟了,基础建设好点,它的优势就出来了。”

李未的产品是去年疫情期间上线菲律宾的,疫情比较严重时,用户居家隔离,对产品使用时长增加,但负面影响是很多人停工、失业,没有收入来源,付费能力进一步削弱,而人们在娱乐和游戏上的开销,是最容易被优先削减的。

当时,李未算是抓住了TikTok红利,利用TikTok平台的KOL在菲律宾进行营销,据他介绍,当时TikTok没有配置相应的算法对这些营销活动限流,因此投放成本可以控制到很低,他的产品也在早期享受到了这波红利,不过到今年初,TikTok一改以往的策略,开始对广告内容加以限制。

从整个东南亚来看,用户其实是跨越了PC阶段,从接触互联网开始就是用手机,使用习惯也是被美国、日韩等产品培养起来的,包括Facebook、Line、Skype这样的产品就培养起来了,而早期也更加倾向于熟人的实名社交。“所以我认为虚拟的、陌生人社交在东南亚一直是有机会的,在这种社交语境下,它跟熟人社交的具体区别在于:我在不在乎你是谁。”

所以,李未认为,菲律宾其实具有人与人之间平等交流的、偏工具性的社交产品的肥沃的土壤,它没有很好的基础去做秀场内社交,比如,菲律宾主流的几家直播平台收入水平,都比不上它们在泰国、马来西亚、印尼和越南的收入。

谁能享受红利?

纵观整个东南亚,菲律宾的文化更多元和开放,受西方文化影响大,而加上华人群体破众,市场上的社交产品基本以中国和美国为主。

Facebook系产品在菲律宾占据主导地位。对许多菲律宾人来说,Facebook不仅用于社交网络,而且还作为日常的新闻来源,击败了报纸和广播。不过,尽管Facebook在菲律宾有着极高的渗透率,但它并不具有排他性,其他社交产品正在获得市场空间,尤其是具有强大内容生产能力的产品。

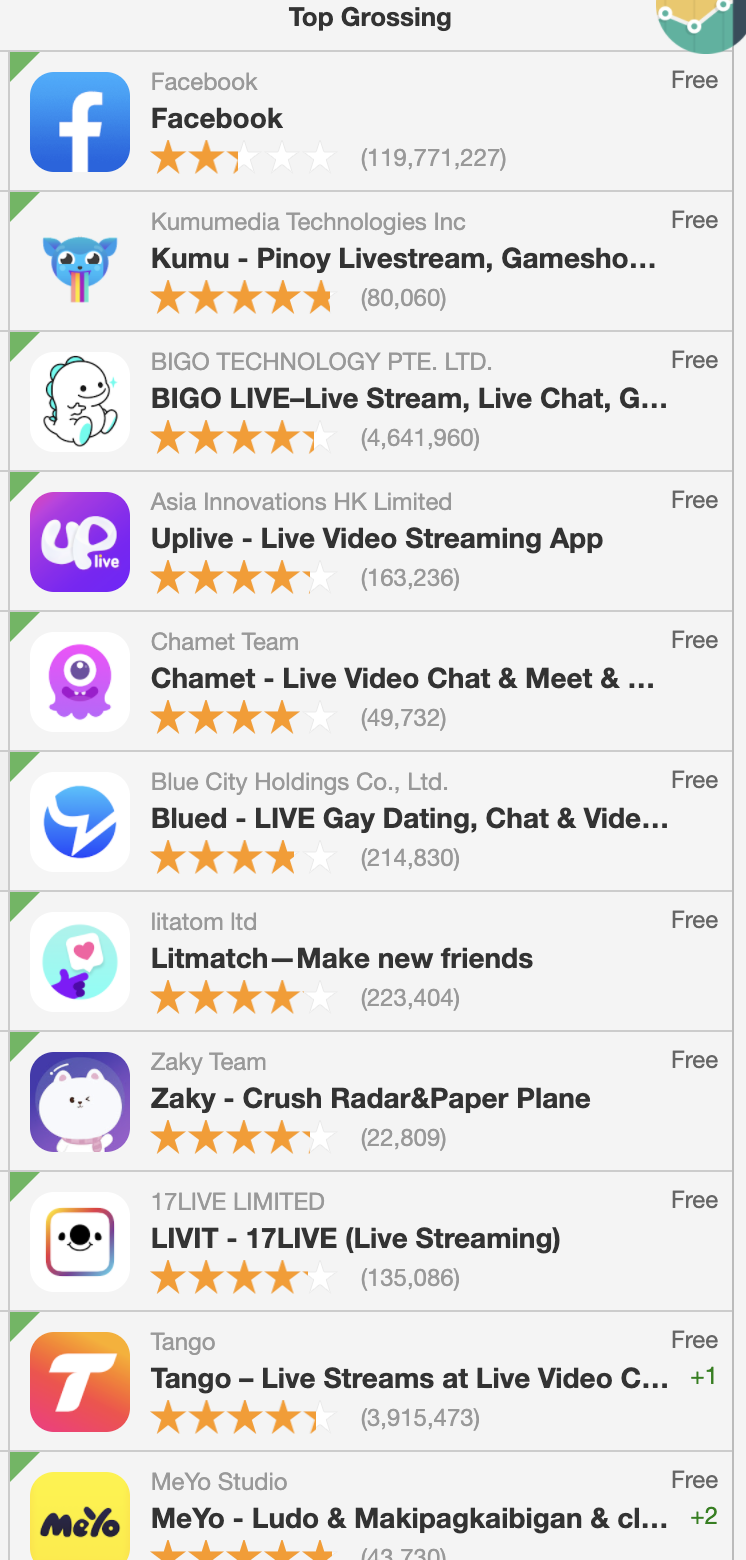

而中国出海菲律宾的社交产品,玩法也花样百出。不仅有直播平台如Bigo Live、赤字城旗下的Mico,同性交友产品Blued,以及主打二次元的社交产品Litmatch、Zaky等等。根据白鲸研究院数据,Litmatch今年6月主要下载来自印尼、泰国和越南,而菲律宾却成为继马来西亚和泰国之后的第三大付费市场。

由于地理位置在东南亚,菲律宾人或多或少比较重视家庭观念,但他们又深受美国文化影响,是处于亚洲和欧美的中间地带。菲律宾也以亲密的家庭关系而闻名。据估计,大约有1020万菲律宾人在海外生活或工作。

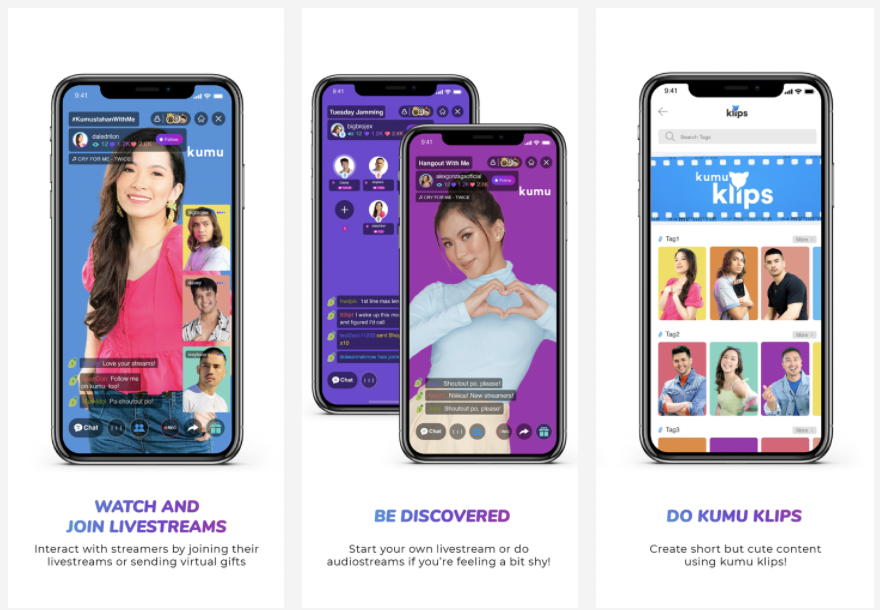

然而怎么把这些人跟菲律宾紧密连结?这是本地直播平台Kumu所做的事。Kumu维持7×24小时运营,确保地球上各个时区的菲律宾人都能在这个产品上活跃。目前,Kumu拥有超过 100 万的月活跃用户,其中超过 10 万用户位于菲律宾境外。Kumu据称每天的新用户下载量约为10000次。

由此可见,菲律宾社交市场可挖掘的空间还相当大。菲律宾电商平台Resellee 创始人Concio曾对志象网表示,菲律宾是亚洲年龄中位数最小的国家之一,约为23.5岁。在一个以年轻人为主要群体的国度,人们对社交产品的接受度与对世界的新奇度成正比,因此在这里更容易从零起步做一款社交产品。

此外,菲律宾移动互联网的生态正逐步成型。菲律宾央行数据显示,疫情以来,菲律宾数字支付激增5000%。其中,截至2020年底,菲律宾最大两家电子支付平台GCash和PayMaya注册用户分别超过3300万和2800万,两者的渗透率总和超过56%。

“从长期来看,趋势肯定是越来越好的,因为菲律宾政局相对稳定,经济发展速度也是ok的。最主要问题在于,大部分中国出海团队,到东南亚的时候,究竟想做什么?我的看法是,可能80%的团队就是DAU或者利润率,这种情况下,这样的团队我不觉得能够坚持两年以上,那么他们可能不一定享受得到菲律宾的红利。”李未指出。

他预计,菲律宾整体环境变好,包括政局稳定、从疫情恢复,但不确定因素还蛮多,产品付费渗透率上升起码还得有一年到两年。“不过,未来其实我是很看好,平台吸引了那么多用户,你能够‘养得起’他们,我觉得这个事情值得做。”

本文来自微信公众号:志象网(ID:passagegroup),作者:彭慧