本文来自微信公众号:白鲸出海(ID:baijingapp),作者:张孜豪,头图来自:《阿童木(2009)》

关于网文出海,此前白鲸出海已经发布多篇专题文章,最新发布的《加速买量、加推新品,2021 年小说出海进入快速道》一文对中国网文出海的新变化做了观察。而现在看来,在全球市场,进入快速道的不仅是中国厂商,日韩企业也在加速出击,韩国厂商布局尤为激进。

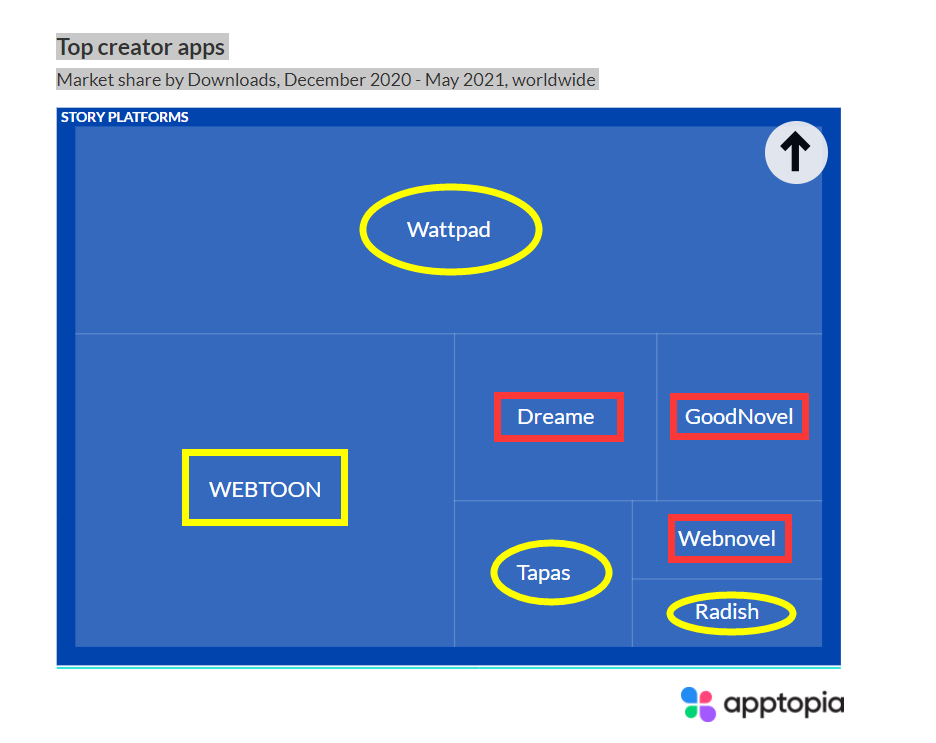

今年以来,韩国最大的漫画平台 Kakao 分别以 5.1 亿和 4.5 亿美金的价格收购了美国的漫画阅读平台 Tapas 和小说阅读平台 Radish,而韩国的另一大漫画平台 Naver 则是在今年年初以 6 亿美元的价格收购了北美最大的小说阅读平台wattpad。

收购动作完成之后,黄色 App 属于韩国厂商(方框自己做,圆圈为收购),红色 App 为出海 App。

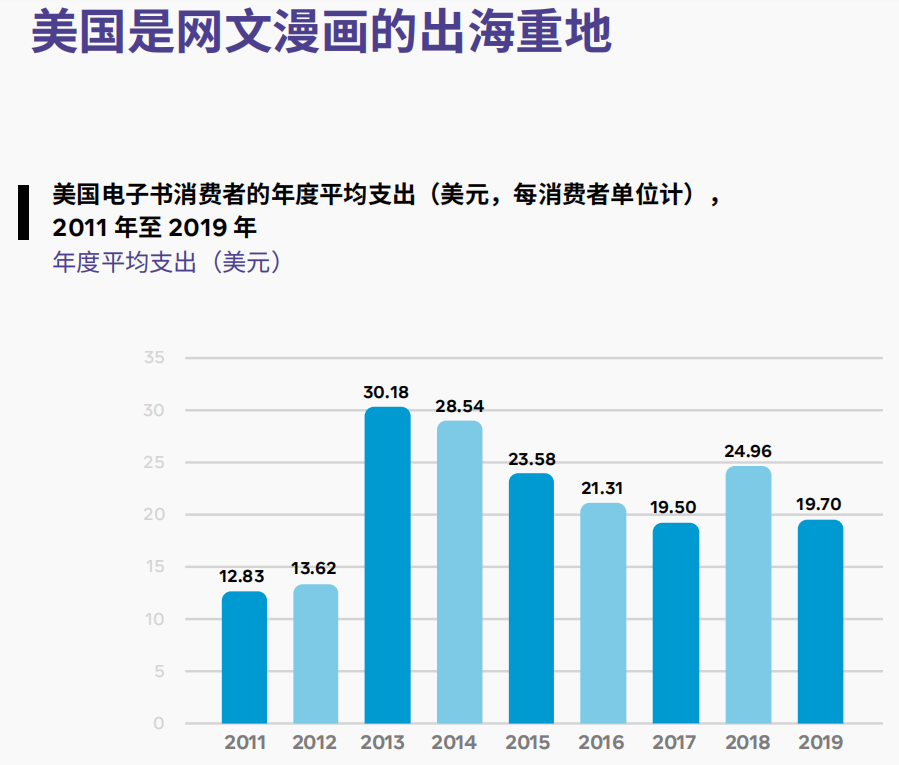

跟中国厂商一样,日本和韩国的内容出海厂商同样把美国作为主战场。根据 Facebook 发布的网文出海白皮书显示,美国是网文漫画的出海重地,2019 年美国电子书消费者的年度平均支出为 19.7 美元。

而相比与中国内容厂商,日韩厂商的优势似乎更大,两个国家目前都已经孵化出了全球化的超级 IP,日本作为全球动漫产业大国不用多说,韩国的超级 IP《我独自升级》上线两年就获得 1.7 亿元的收入。

“强大”的日漫,在出海上采用了“DTC”模式

先说下在上图上几乎没有存在感,但谁也无法忽略其漫画文化的日本。而令人惊奇的是,日本漫画出海历史的起点竟然是基于一个中国 IP。

据知乎漫画话题答主 thezxz 的介绍,日漫的海外输出要追溯到 1958 年,这一年日本借中国传统 IP“白蛇传”推出了首部彩色长篇动画电影《白蛇传》,当时日本就将成为“亚洲迪士尼”作为目标,这是日本漫画走向海外的开端。不过,真正大规模地向海外做文化输出是从 1963 年的《铁臂阿童木》开始的。

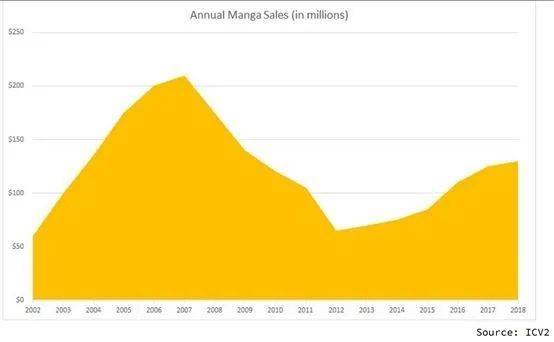

随着《铁臂阿童木》在欧美以及其他亚洲国家取得了成功,更多的日本漫画开始从日本走向海外,日本漫画也开始争夺本土动漫产业同样发达的美国市场,《新世纪福音战士》、《攻壳机动队》等 IP 在美国受到欢迎,而 2003 年《千与千寻》获得了当年奥斯卡最佳长篇动画奖则成为了日本动漫在全球化过程中的一个里程碑事件。随后日本动漫在美国市场经历了快速上升期,也在 2007 年左右经历了因为网络盗版漫画泛滥而出现的销售额下滑。

目前日漫在美国回到了增长期,据三文娱的报道,2018 年日本漫画在美国图像小说(包括漫画)市场中占比为 23.01%。

除了漫画以外,日本小说的输出同样强势。这里着重讲一下发源自日本的、跟漫画密不可分的小说体裁“轻小说”,从字面上看这种小说体裁可以简单地理解为“可轻松阅读的小说”。之所以说轻小说与漫画有着密不可分的关系,是因为有不少轻小说是由漫画改编而来。

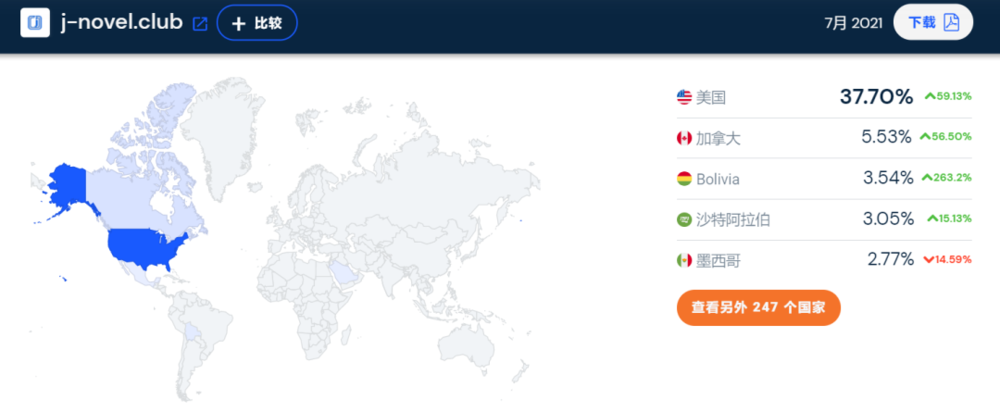

近几年日本轻小说也在出海,根据 rightstuf 这个网站的一篇报道,日本的轻小说近几年的英文发行量大幅增加。有一个叫 J-Novel Club 的轻小说网站,根据 Similar Web 的数据显示,流量主要来自美国。

不过即使日本的漫画和轻小说都在海外市场有布局,但是进入移动互联网时代,日本的内容出海似乎有些“落后”于隔壁邻居。

根据 App Annie 的数据显示,美国 iOS 图书类畅销榜 Top100 中,只有 4 款来自日本的漫画阅读 App。这样的现象可能跟用户的习惯以及日本漫画市场特殊的格局有关。

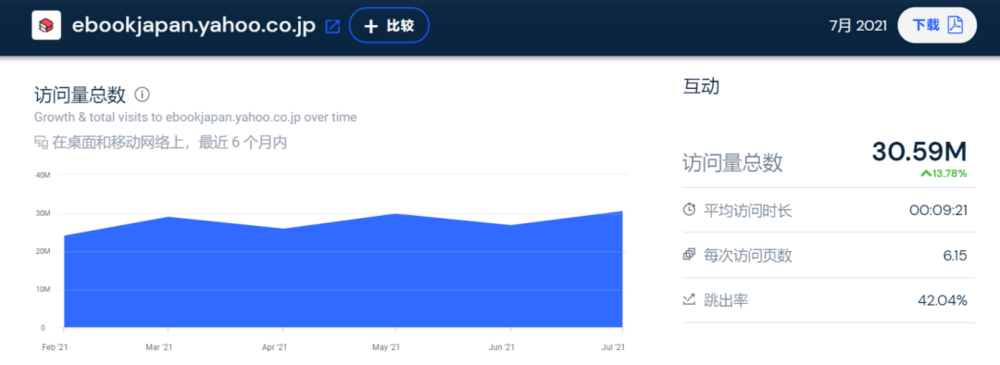

首先在阅读电子漫画时,日本读者更多还是选择网站端,比如日本最大的在线漫画阅读网站 ebook japan,Similar Web 的数据显示过去 6 个月 ebook japan 的访问量达到 3000 万次。

在 App 端,日本市场却几乎被韩国的Line Manga和PICCOMA垄断。所以可以说日本本土的漫画阅读移动应用几乎没有得到发展,自然很少有玩家能够做到海外。

另一方面,可能是因为日本的漫画产业历史悠久,发展过程中出现了集英社、小学馆、讲谈社等大型出版社,因此在向海外输出的过程中,这几大日本漫画出版社会采取在海外(尤其是美国市场)设立公司的方式,直接将内容传递给海外市场的读者。举个不太恰当的例子,日本的漫画出海类似于电商 DTC 模式,而韩国则类似电商平台的模式,这也决定了两者体量的不同。

在 Facebook 发布的网文漫画白皮书中也介绍道,日本网络漫画的出海模式主要是漫画内容开发商和电子书商店开辟自有直销服务,同时也会加入一些代理合作。

例如,日本的集英社就是在美国设立了公司 viz media,负责将集英社等多个出版社的内容翻译成英文。Viz media 也开发了 App,目前在美国 iOS 图书类畅销榜排名比较靠前的有杂志《少年 jump》的同名 App,以及另一款叫 viz manga 的漫画 App。

在日漫冲击下出现,韩国漫画出海“做大做强”

最初,韩国漫画其实是在日漫的冲击下出现的。在上世纪 80 年代初期,处于起步阶段的韩国漫画 60% 以上的市场被日本漫画占领,这给韩国的漫画家带来了很大的压力,对此韩国先是在内容和形式上做创新,比如画面上,韩国采用了不同于日漫的三维图像风格。

此外,韩国政府在政策上的扶持以及韩国抓住了互联网的机遇发展网络漫画,带动了韩国漫画产业的发展,目前韩国已经是仅次于日本和美国的全球第三大动漫产业大国。下面重点说下网络时代下的韩国漫画市场。

目前韩国国内的漫画市场几乎被 Line Webtoon(背后是通讯软件 line 的母公司 Naver),Kakao Webtoon 和 Lezhin 所垄断(据三文娱此前的报道,这三家公司目前已经占据了韩国 90% 的在线漫画市场)。

在出海方面,韩国的企业要比日本的企业有更多的想法。首先,是目标市场更多。像日本的少年 jump、viz 等都是以欧美市场为主,但是韩国的漫画平台在语言和目标市场上的选择更加丰富,甚至Kakao Webtoon 还推出了泰语版的网站。

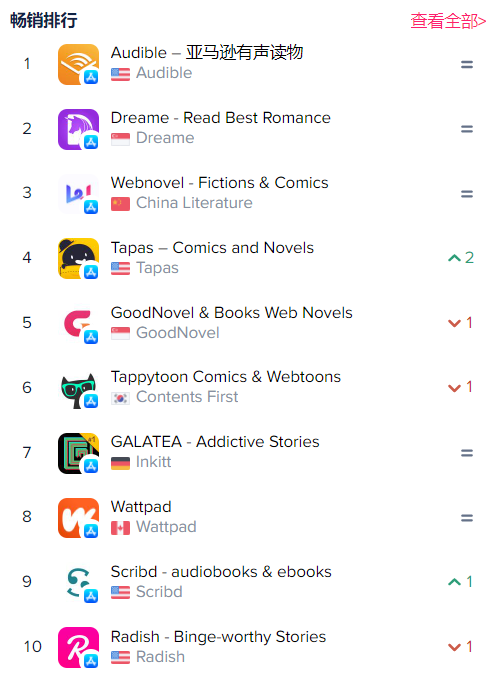

其次,韩国的漫画公司在海外的动作和布局更多。今年以来,“收购”成为韩国漫画厂商的关键词,在 Kakao 收购 radish 和 tapas、Naver 收购 wattpad 之后,我们再去看美国的 iOS 图书类畅销排行榜,会发现除了一家德国的互动小说 app 以外,剩下的 9 个名额已经被中国、韩国、美国三个国家承包,其中韩国甚至占到了 4 席。

除了漫画以外,韩国厂商也在网文赛道布局。Naver 和 Kakao 两个巨头都有各自的网文业务,Naver的网文 App series,目前排在美国 iOS 畅销榜 Top100。但是相较于韩国的漫画出海,网文似乎并不是其重点,但在将 2 个最大的头部网文平台收入囊中之后,整个产业链条的布局和话语权上,韩国公司明显将有更明显的优势。

面对强敌,中国内容出海如何布局?

对日韩两国的内容出海做了一个盘点之后,我们来看一下中国出海厂商跟这两个国家的玩家相比的优势与劣势。

首先,根据笔者的观察,在网文出海方面,中国出海厂商是要强于日本和韩国的。上文讲到,日本在小说体裁上独创了与漫画紧密结合的“轻小说”类型,但是看起来日本的轻小说和他们的漫画一样,在线上化这个环节做得还不够好。笔者在 reddit 的一个论坛看到,很多想看轻小说的美国读者还在问从哪里可以买到日本的轻小说,而有的网友表示可以去日本亚马逊上买实体书。

根据 App Annie 的数据显示,8 月 13 日美国 iOS 图书类畅销榜 Top100 中,共有 32 个中国 App。但是另一方面也要看到两个现象。第一,在这 32 个图书类 app 中,绝大多数都是网文 app,漫画 app 非常少。

目前美国 iOS 畅销榜单上只有Mangatoon、Wecomics这两个“正式”出海的漫画平台,快看漫画、哔哩哔哩漫画虽然也上了美国 iOS 图书类畅销榜,但是从两个 App 名字都没有翻译成英文可以推测出,这两款 App 能在美国上榜是因为有大量的美国的华人在下载和付费,不过运营方更关注文化相通的亚洲地区,比如越南。如果不考虑出海,中国香港和中国台湾也是拓张市场的热门目的地。

第二,中国的网文出海 app 虽多,但是在知名 IP 的塑造,到 IP 全产业链的形成上都处在比较前期的阶段,哪怕是头部的Dreame、阅文也没有诞生出在海外知名度特别高的 IP,跟日韩拥有更加成熟的 IP 相比,中国出海厂商玩家虽多但是这种零敲碎打的模式似乎难以破圈,也不够长远。

再上一层,需要中国厂商在内容出海的链条上做更多方面的布局和协同,需要做更优质和本土化的内容和破圈能力,才有可能在未来的竞争中,守住并逐渐扩大自己的阵地。

在这之中,通过日韩两国的一些操作,也许可以看到内容破圈(全球化)上的一些新思路。

首先是在出海的过程中在内容层面的再创作。

以韩国的 IP《我独自升级》为例,其中有一段济州岛传送门的剧情。这段剧情在出海到日本的过程中对原作做了改动,在原作中这段剧情是日本猎人协会为了歼灭韩国的 S 级猎人而将他们派遣至传送门;但是在 PICCOMA 的版本却是日本猎人古藤龙二为了深入日本高层为日本谋求更多利益而参与济州岛传送门狩猎,这样更加“日本化”的改编可以增强日本读者的代入感。

在整部作品中还包括很多类似的再创作,这样的再创作更容易让日本读者产生共鸣。因此我们看到,即使在日本的 PICCOMA 上,韩国漫画《我独自升级》也排到了热度第一。

另外从厂商的战略层面来看,日本和韩国漫画都很擅长与目标市场的厂商进行合作或收购。比如像上文提到的,日本在出海美国的过程中,采取的就是让日本的漫画出版社与美国的内容出版商直接长期合作的策略,这样的模式下日本的漫画就不需要寻找当地的创作者或团队对内容进行翻译和再创作,而是直接让合作的美国内容出版商帮他们完成这些事。

而韩国厂商的策略则是收购。Kakao 和 Naver 接连收购了美国头部的网文和漫画阅读 App,这样一来韩国的这两大厂商就获得了大量已经被美国读者接受的 IP,这可以减少本土化的成本。

此外韩国厂商也有很多合作的动作,比如 Naver 跟wattpad合作推出了一个叫 Naver wattpad studio 的工作室,用来做漫画的研发;韩国第三大的漫画阅读平台 Lezhin 则是与英文地区最大的漫画平台 anime planet 达成了业务合作。对于内容出海厂商来说,本土化是最困难的,有的时候与其揣测当地读者的心理不如直接与当地厂商达成合作。

避开短板、利用长处,做内容输出。

韩国内容产业的成熟不仅体现在内容上,还体现在韩国漫画非常擅长将多种内容形式联动起来,将一个 IP 做大。

前文中我们提到,虽然韩国的 Kakao、Naver 这样的大厂都在布局网络小说,但是在出海方面跟中国厂商还有一定差距。不过从另一个角度来看,韩国的网络小说虽然自身比较“默默无闻”,但是它们却为韩国漫画的出海提供了“燃料”。

还是以韩国最大的漫画 IP《我独自升级》为例,就是改编自 Kakao page 上的小说《solo leveling》,官网现在最大的流量来自于美国。(Kakao page 是 Kakao 公司旗下集合了网文、漫画、影视剧等多种内容形式的内容平台,Kakao Webtoon 则是 Kakao 旗下一个专注漫画的平台,由之前的 Daum Webtoon 改名而来。)

而且,韩国厂商非常善于利用自身优势,其常见的 IP 打造方式是“漫改电视剧”。

韩国可能是全球电视剧产业最发达的国家之一,甚至此前有人总结说当代世界四大文化奇观是美国好莱坞电影、日本动漫、中国网络文学以及韩国偶像剧。而韩国漫画对韩剧创作的帮助不容小视。

根据三文娱的报道,2018 年韩国播放的 100 部电视剧中,有 23 部是由人气漫画或网络小说改编而来。而在去年美国《时代周刊》评出的“最好看的 10 部韩剧”中,《梨泰院 class》、《Kingdom》等作品都是由漫画改编而来,从中可以看出“漫改韩剧”在海外也能够取得成功。甚至韩国的两大内容厂商 Naver 和 Kakao 还各自成立了漫改电视剧的部门 Studio N 和 Mega Monster。

通过网络文学、到漫画、再到电视剧,韩国形成了一条成熟的“IP 输出路线”。

结语

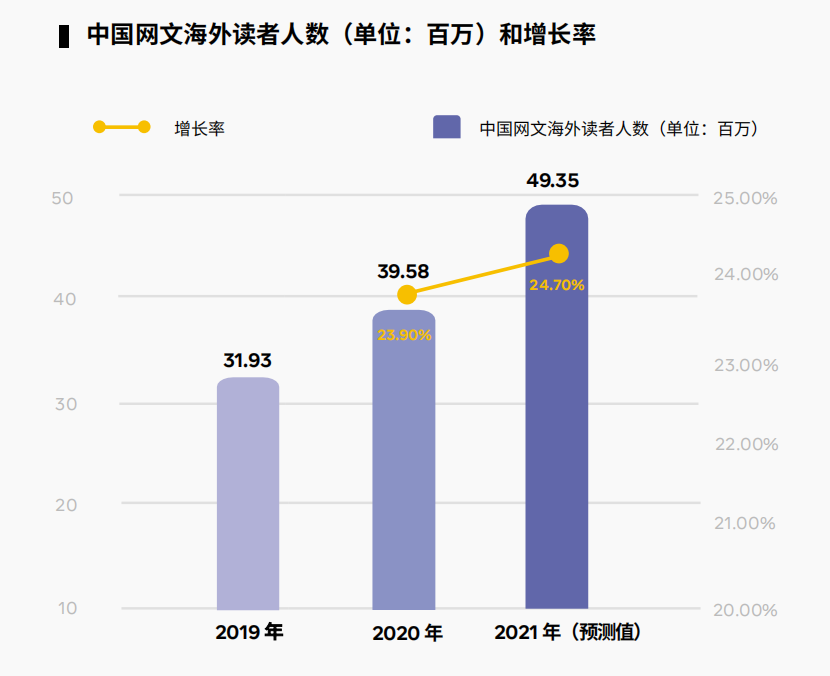

中国的网文出海仍然处在快速发展阶段,根据 Facebook 的网文漫画白皮书中的信息,预计 2021 年中国网文的海外读者仍将有 24.7% 的增长率。

不过通过跟邻国日本和韩国的内容出海对比,可以看到虽然中国的网文出海走在了前面,但是内容在海外市场的本地化、IP 打造等方面其实都还存在着一定的差距,而这些都是接下来内容出海厂商追赶竞争对手的过程中必须要面对的挑战,而通过各方面合作,可能会加速内容出海的进展。

在网文/漫画出海的过程中,营销也是一个始终存在的痛点,Facebook 近日也发布了《网文漫画出海营销白皮书》,提供了对海外市场的观察。

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:张孜豪