本文来自微信公众号:粒场财经(ID:lccaijing),作者:芋泥波波,头图来自:视觉中国

近期,85岁高龄的“北冰洋汽水”欲借壳大豪科技奔赴资本市场后,又一“老字号”汽水品牌开启冲刺IPO,这就是作为“三秦套餐”之一的——冰峰饮料股份有限公司(以下简称“冰峰饮料”或者“公司”)。

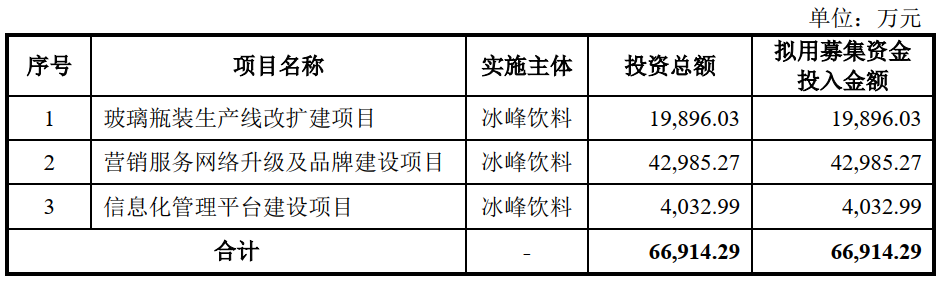

冰峰饮料在成立73年后,近日向深交所递交了招股书,正式踏上了IPO之路。据招股书披露,冰峰饮料拟公开发行不超过6000万股,拟募集资金总额为6.69亿元,其中1.99亿元用于玻璃瓶装生产线改扩建项目,4.3亿元用于营销服务网络升级、品牌建设项目,0.4亿元用于信息化管理平台建设项目。

看来,冰峰饮料要打出“情怀牌”,但在如今新式茶饮已然成了资本市场的“头牌”,加之冰峰饮料的地域依赖严重,老牌汽水们真的还能吃香吗?

一、万亿饮品市场竞争激烈,“情怀”无法拿捏住年轻人“口味”

从中国饮料市场规模来看,目前已达到万亿级别。在坡长雪厚的赛道中,饮料企业纷纷“摩拳擦掌”,前有0卡0糖的元气森林、零度的可乐等抢占市场,后有朗姆酒、硬苏打成为酒桌的“新宠儿”,谁将在角逐中脱颖而出“犹未可知”,但依然可以从以下三点判断市场的风向。

第一,茶饮品增速遥遥领先,碳酸饮料增速下降。

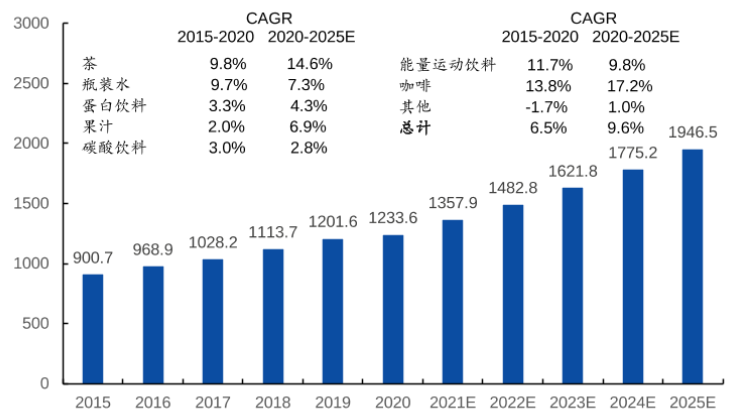

近年来,随着中国人均可支配收入持续增长,城镇化进程不断加速下,中国非酒精类饮料市场规模不断扩大。根据国元证券研究数据统计,中国非酒精饮料市场由2015年9007亿扩张至2020年12336亿,预计2025年市场规模有望增长至19465亿元,CAGR达到9.6%。

最值得关注的是,中国茶市场在饮品全市场中扩张最为迅速,预计2025年规模将扩大至8102亿元,CAGR为14.6%;但是反观碳酸饮料市场却不尽人意,2015年~2020年的CAGR仅为3.0%,且预计往后的5年中将下降至2.8%。

第二,关注健康趋势,饮品品类逐渐偏向于“去糖化”。

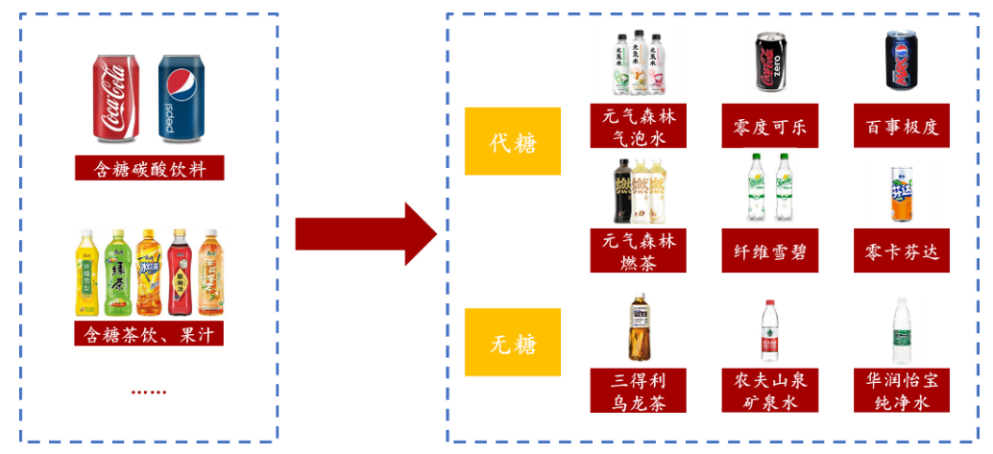

茶饮品的“备受青睐”与碳酸饮料的增速下降形成“鲜明对比”,这或许与消费者日益对健康的需求的注重度有关。健康和瘦身经济下,降糖成为中国市场饮料消费的结构性趋势,消费者对糖分摄入愈发谨慎。饮料含糖量高低已经是消费者购买与否的重要考量因素,消费正由传统的含糖碳酸饮料、茶饮料、果汁饮料转向“无糖化”饮料,例如零度可乐、元气森林、无糖乌龙茶、包装水等产品转化。

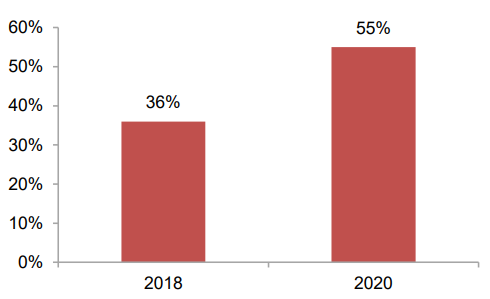

此外,从渗透率方面也可看出消费者对含糖饮料的消费观发生了结构性变化。2020年,有55%的消费者购买过无糖或减糖包装饮料,相比2018年大幅提升19%。且根据《糖烟酒周刊》显示,2017年至2019年,碳酸饮料中,无糖品类份额由2.2%增加至6.2%;茶饮料中,无糖品类份额由2.4%提升至4.7%,体现了消费者对健康关注度的提升,饮料消费意愿向无糖品类倾斜。

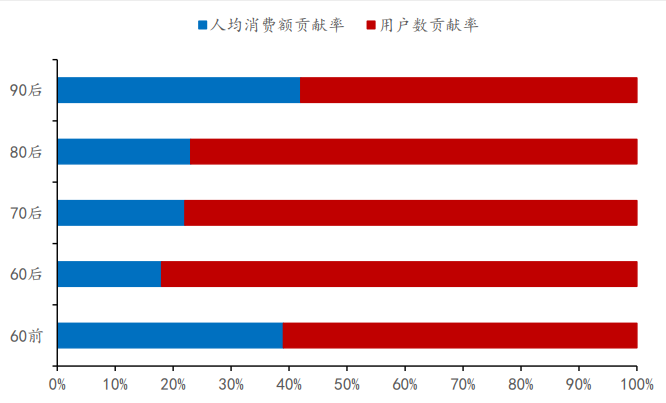

第三,两大巨头依然主导碳酸饮料市场,90后成为消费市场主力军。

碳酸饮料市场目前仍由可口可乐和百世可乐两家巨头主导,截至2019年数据统计,可口可乐占据市场59.5%的份额,百事可乐占据32.7%份额,两家公司在碳酸饮料行业的根基难以撼动,但近几年传统碳酸饮料销量呈现下滑趋势,销量近5年的CAGR接近0。

且在当前饮料市场增速放缓的情况下,市场已经进入到存量竞争阶段,由90后为主的消费群体,更注重的是减糖、低卡、新鲜健康的产品,那么众多竞争者及时转变产品定位,围绕这些新要素,推出更加年轻化、健康化的产品进行更新迭代。

综合市场情况来看,冰峰饮料似乎踩中不少“雷点”。

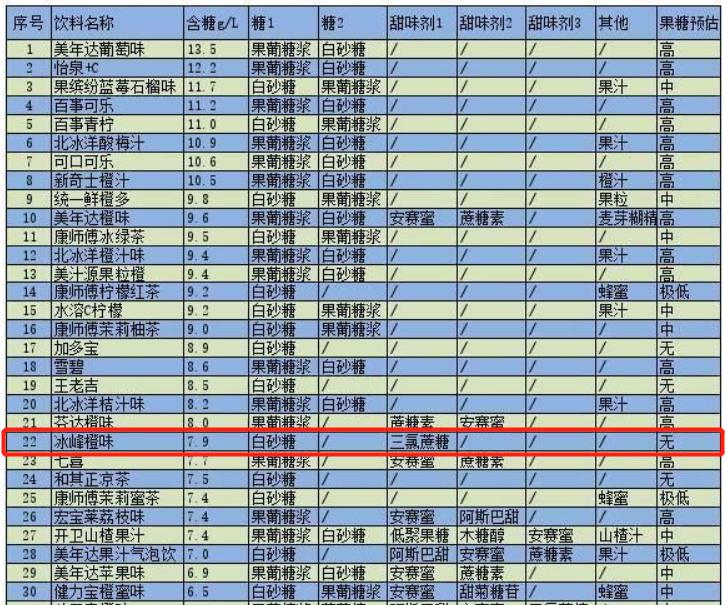

首先,冰峰饮料是老牌的碳酸饮品,按照目前的市场风向来看,并不是热门赛道;其次,在健康大趋势下,冰峰饮料虽然口味算是名列前茅的,但价格也是偏贵,甜味主要由白砂糖提供,同时还添加了代糖物质三氯蔗糖等,或许会影响着追求健康的消费者选择;最后,在90后为消费主导军的现代社会,主打“情怀”牌的冰峰是否可以产生“共鸣”,就未可知了。

二、想靠“情怀”打翻身仗的冰峰饮料,现在怎么了?

冰峰饮料作为我国碳酸饮料的先行者,在西安地区底蕴深厚,具有较高的知名度,与“凉皮、肉夹馍”统称为“三秦套餐”。冰峰饮料主营业务为橙味汽水、酸梅汤等饮料的研发、生产和销售,主要产品为“冰峰”玻璃瓶橙味汽水、罐装橙味汽水、玻璃瓶酸梅汤、罐装酸梅汤等。

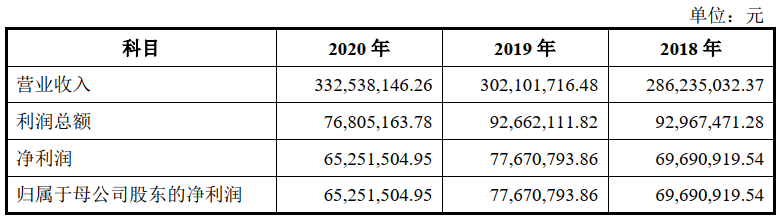

根据招股说明书显示,2018年~2020年(下称“报告期”),冰峰饮料的营业收入分别约为2.86亿元、3.02亿元、3.33亿元,净利润分别约为6969.09万元、7767.08万元、6525.15万元,营业逐年增长,但净利润在2020年却同比下滑16%。

冰峰饮料净利润的下滑也是“众说纷纭”,但可以总结为以下几点:

第一,产品结构单一,营收区域受限,缺乏竞争力下还在涨价。

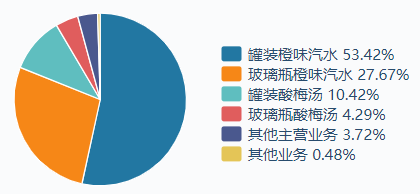

截至2020年末数据,公司的罐装橙味汽水和玻璃瓶橙味汽水分别占主营业务收入的53.42%和27.67%,橙味汽水类合计占比高达81.09%;而所谓公司的第二大类产品酸梅汤类,仅占主营业务收入的10.42%,且玻璃瓶酸梅汤推出时间晚,收入占比仅为3.72%。

值得担忧的是,公司虽新品不断,但产品收入结构仍比较单一,不乏有“单腿走路”感。公司的前三大细分产品中,仅罐装橙味汽水保持每年营收增长,玻璃瓶橙味汽水和罐装酸梅汤在2019年和2020年都出现了营收下滑情况,且报告期内显示公司80%以上的收入来自陕西地区,这样的情况犹如一把“双刃剑”。

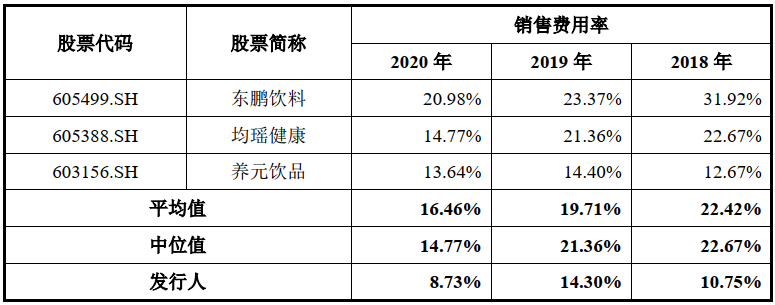

一方面,公司在陕西地区长期积累和沉淀的品牌影响力为其节省了大量的营销支出,2020年公司的销售费用率为8.7%,而同行可比企业平均为14.8%。

另一方面,说明了公司除了存在产品结构单一的问题,还存在地域性限制。公司在陕西以外的其它区域缺乏市场竞争力,虽然用IPO的方式铺设全国布局,冰峰饮料上市后,将谱写一篇“全国化”故事,但对于快消企业而言,营销、品牌是打开全国化市场的利器,然关键基础还在产品自身,想走出陕西向全国推广,难度可想而知。

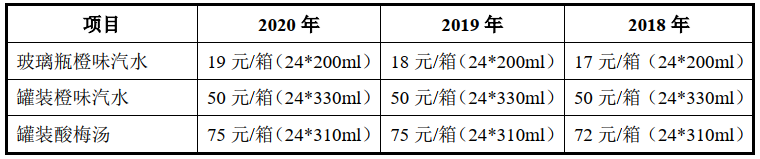

然而,已经很难用打开陕西以外的市场,一般企业或许将采取“薄利多销”的方式吸引消费者,但冰峰饮料却走上了“反其道而行”的道路。招股书显示中,冰峰饮料24瓶一箱的玻璃瓶装出厂价从2018年的17元涨到了2020年的19元。

且据西安晚报报道,从2018年开始,西安市场即有消费者表示,原来售价2元的玻璃瓶装冰峰,在部分小餐馆已经涨价至3元。至2021年1季度开始,基本冰峰零售价已经全面上涨,3元已是常态。对此,消费者表示,在西安地区的可乐、雪碧、汉斯小木屋都是3元的价格,且量比冰峰多,同样的价钱为什么还要选择冰峰呢?似乎冰峰除了“情怀”外,丧失了原来竞争力。

第二,行业内卷严重,冰峰的护城河到底有多深?

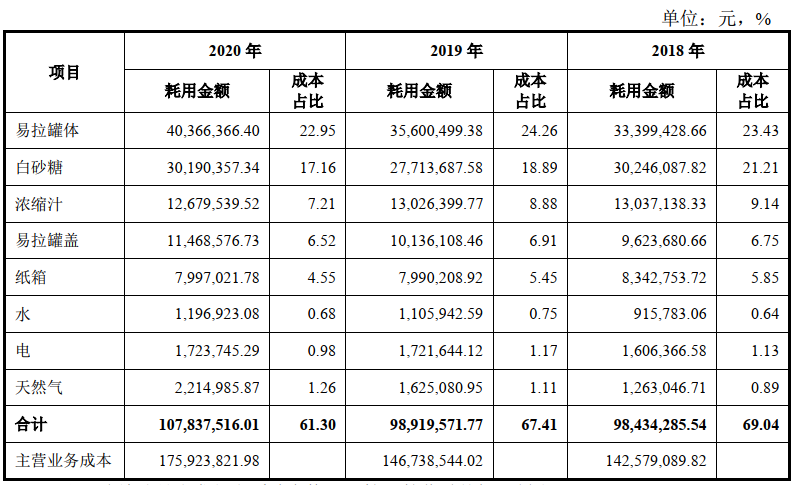

从冰峰饮料原材料成本端来看,占比最高的是易拉罐体、易拉罐盖总和为29.47%,而白砂糖、浓缩汁、水的占比合计为25.05%,明显产品内容成本比包装成本还小。众所周知的是,碳酸饮料的行业门槛低、可复制性较强、更新迭代快,极易陷入行业内卷,那冰峰饮料的护城河还足够深么?

并且,面对可口可乐、百世可乐等碳酸饮品巨头,已经盘踞我国碳酸饮料市场80%的份额,元气森林等新品牌因跳跃性的创新思维而迅速崛起,冰峰虽历史悠久、拥有口碑基础,但在抢占用户心智的创新方面较弱,其痛点也在于此。

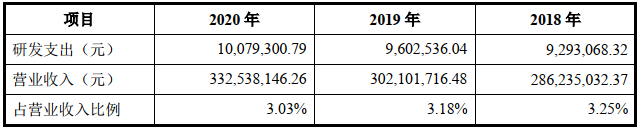

报告期内,冰峰饮料研发支出930万元、960万元、1000万元,虽保持增长但体量不小、增速缓慢,且占营收比例持续下滑,2018年~2019年分别为3.25%、3.18%、3.03%。

不创新,无未来。面对市场的一日千里、高手环伺,对一家老字号水饮企业而言,冰峰饮料的研发情况表现能打出“多少分”?公司在IPO上市后,将面临全国市场又胜算几何?

第三,冲刺上市前“先吃饱自己”的大额分红?

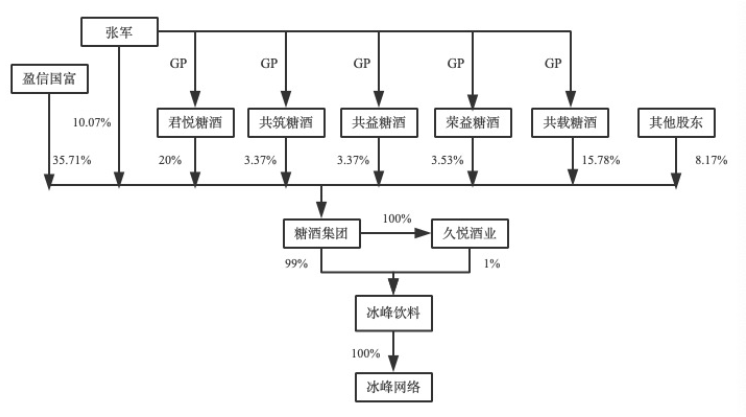

冰峰饮料自2006年国有资本退出后,就形成了股权结构单一的局面,控股股东糖酒集团持股比例为99%。而其中张军控制的糖酒集团56.12%的股权以及91.83的表决权,为公司的实际控制人。

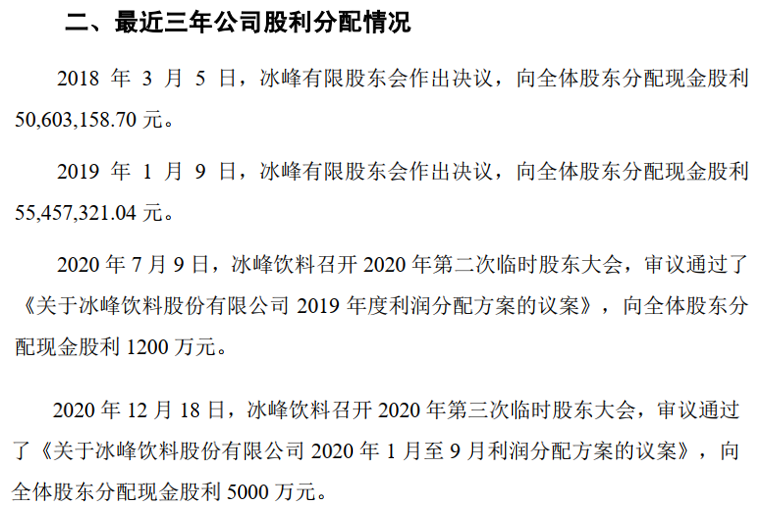

报告期内,冰峰饮料的分红力度较大。2018~2020年,公司分别分配了5060万元、5546万元、6200万元的现金红利,分别占上一年扣非净利润的81.2%和82.6%。并且,冰峰饮料一般是在年初宣布分配上一年的利润,但却在2020年是个例外。

2020年12月,在继7月份宣布分配了2019年的利润分红1200万元后,公司突然再次宣布分配现金股利5000万元,也就是合计为6200万元,这也是公司首次在财年尚未结束,就宣布分配当年的利润。

以至于,公司未上市就已经影响了“口碑形象”,众多投资者都认为公司着急分红,是“害怕”便宜了二级市场的“接盘侠”。分红过后的再上市,其实对股市投资者十分不利,毕竟利润分出去,背后资产负债率上升,而且又向市场大规模募资,有点自己先吃饱的意味。

总结

或许,拥有70多年的冰峰汽水,无疑是许多陕西人民心中的“白月光”。但随着公司计划上市开始,众人的目光已经从小小的饮料,转变为对公司质地方面的考量。

冰峰饮料一面计划着攻略全国市场,为扩大营销网络渠道进行筹资,一面在公司产品单一、研发滞后、高手环伺的市场中,并未展现出强劲实力。加之,公司在上市前的分红“迷惑”操作来看,既伤害了市场投资者,也同样伤害了冰峰提价后买“情怀”的消费者的心,到底冰峰饮料的上市之路该怎么走,令人深思。

本文来自微信公众号:粒场财经(ID:lccaijing),作者:芋泥波波