本文来自微信公众号:表外表里(ID:excel-ers),作者:郭丹纯、胡汀琅,编辑:付晓玲,头图来自:视觉中国

“正尽最大诚意进行版权采买合作的洽谈。”这是“版权新规”出台后,网易云音乐第一时间采取的动作。

7月24日,国家市场监管局责令腾讯音乐解除“独家版权”(保留新歌首发不超过30日的独家期限,独立音乐人可与平台签订不超过3年的独家合作)。

消息发出,音乐赛道的老玩家如网易云音乐,迅速跟进收“红利”;新玩家如字节跳动,嗅到机会,蠢蠢欲动,眼看中国在线音乐市场的形态与格局要重新洗牌。

废止独家版权的波澜之所以这么大,原因在于国内音乐平台“苦版权溢价泡沫久矣”。

而深受音乐版权之痛的,事实上不只国内平台,就连经常被舆论作为榜样,拿来鞭策国内音乐平台的Spotify,也被版权压的“喘不过气”。

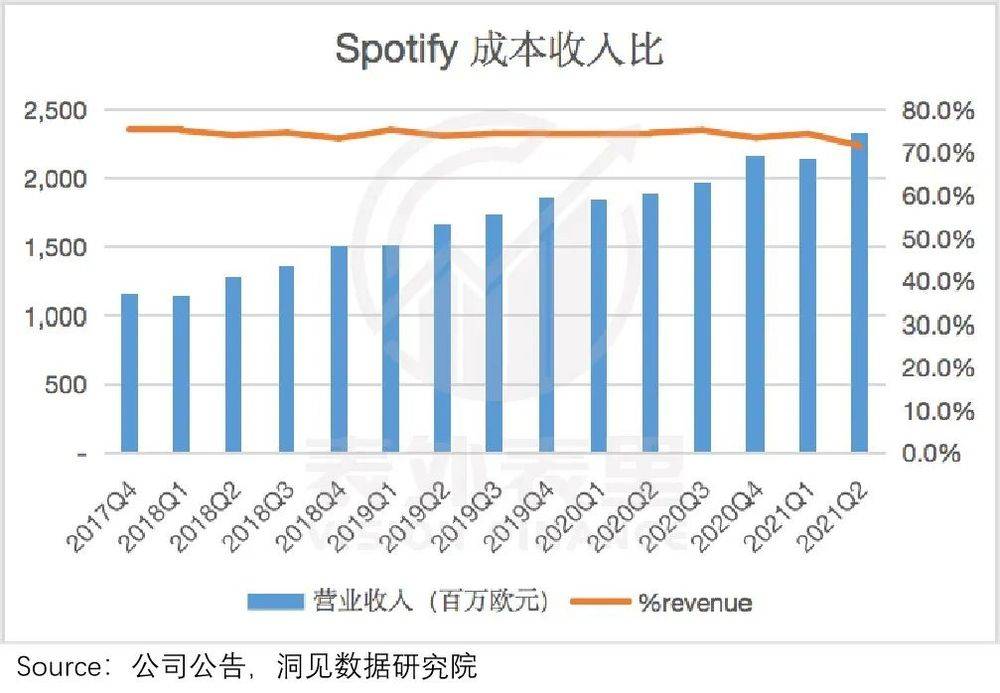

从最新财报(2021Q2)可以看出,在成本支出增长的步步紧逼下,Spotify至今难以维持稳定的盈利表现。

就现阶段来说,国内有政策这种“天降神兵”,时不时帮平台“松松”压力。而在国外的环境下,面对这种情况,平台往往需要自力更生。

一、“三座大山”面前,Spotify沦为“打工人”

虽然有着让中国同行“羡慕不已”的超高付费率:网易云、腾讯音乐的付费率分别为8.8%、10%,Spotify付费率高达42%,但Spotify的日子也并不好过。

据公司公告,Spotify收入的近2/3,需要支付给音乐权利持有者。而截至2021Q2,其成本收入比,仍保持在70%以上的高水平。

这是由国外音乐产业严苛的版税制度决定的,按照流媒体平台需按照平台收入/播放量向版权方支付费用的规定,随着平台发展,平台支付的版税支出会“水涨船高”。

当然,内容成本支出高企,不只是音乐行业的矛盾,而是所有内容流媒体行业的通病。

比如,海外文娱的另一代表——视频流媒体平台奈飞,也曾一度为高昂的版权支出”头疼。

但自从2013年《纸牌屋》一炮而红,就此主推自制内容之后。凭借对内容成本主动权的掌握,以及用户规模提升对成本的摊薄,奈飞的成本占收入比一路下降。

此时的奈飞,已经从单纯的渠道方,“摇身一变”为版权方和发行方,拥有了上游产业资源的话语权。

那么,作为音乐行业新媒介的标杆,Spotify为何不复制这种路径呢?

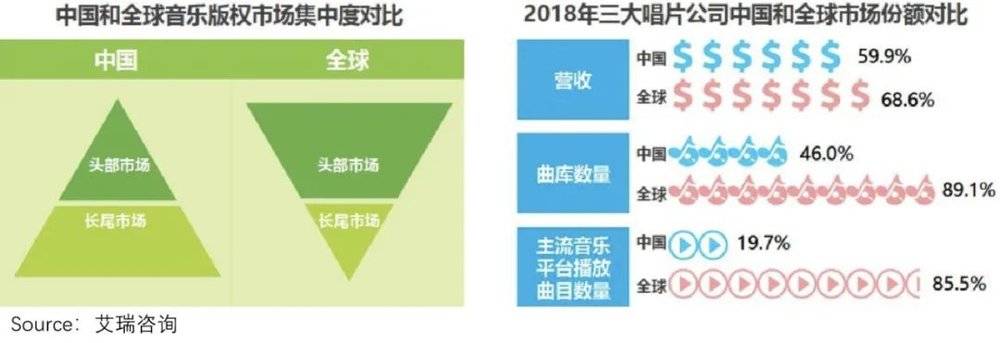

究其原因在于,就国外市场来说,三大唱片公司对音乐行业有着绝对的垄断地位。如下图,无论版权集中度,还是市场份额,大头都在三大唱片公司手中。

“饭碗”被别人掌控着,Spotify很难敢起“非分之想”。

比如,英国《金融时报》曾报道称,由于艺人直接向Spotify授权音乐,唱片公司保留了Spotify在印度的版权。

而2018Q2电话会议中,Spotify更是表态称:我们并不拥有音乐的任何权益,不会扮演唱片公司的角色。

参与上游内容输出之路走不通,Spotify难道要一直扮演“打工人”角色?答案当然是否定的。

就目前的举措来看,Spotify将突破的切入口放在了下游。

据Spotify财报:版税协议受诸如用户群的规模、广告支持用户与高级用户的比例以及任何适用的广告费和折扣等变量影响。我们已经为我们的低价订阅计划,如家庭计划、双人计划和学生计划用户协商了较低的每用户金额。

也就是说,平台在拥有足够庞大的用户规模和影响力时,同样可以向上游版权商,争取议价权,给成本“减负”。

基于此,Spotify在音乐主业务上,全球化扩张的步伐在加快。那么,事实是否能如其所愿呢?

二、“激进”规模扩张,图“挟用户以令版权方”

就规划来看,Spotify在规模扩张上所图不小。据其2021Q2电话会议:要将用户规模从4亿,扩大到10亿。

策略定的如此“激进”,在于“诱惑”足够大。而这是有迹可循的。

比如,2007年美国三大无线电视台之一的NBC(另两家是CBS、ABC),为了“迫使”苹果iTunes平台上交定价权,用拒绝续约,收回电视剧版权(在iTunes平台上下架)方式进行威胁。

但手握渠道,坐拥庞大用户基础的苹果并没有妥协。反而是失去苹果渠道的NBC,因为大量观众转向盗版渠道,损失惨重,而不得不在一年后,重新与苹果公司签约。

这样能与上游内容供应商“掰手腕”的能力,谁都想要,Spotify当然也一样。

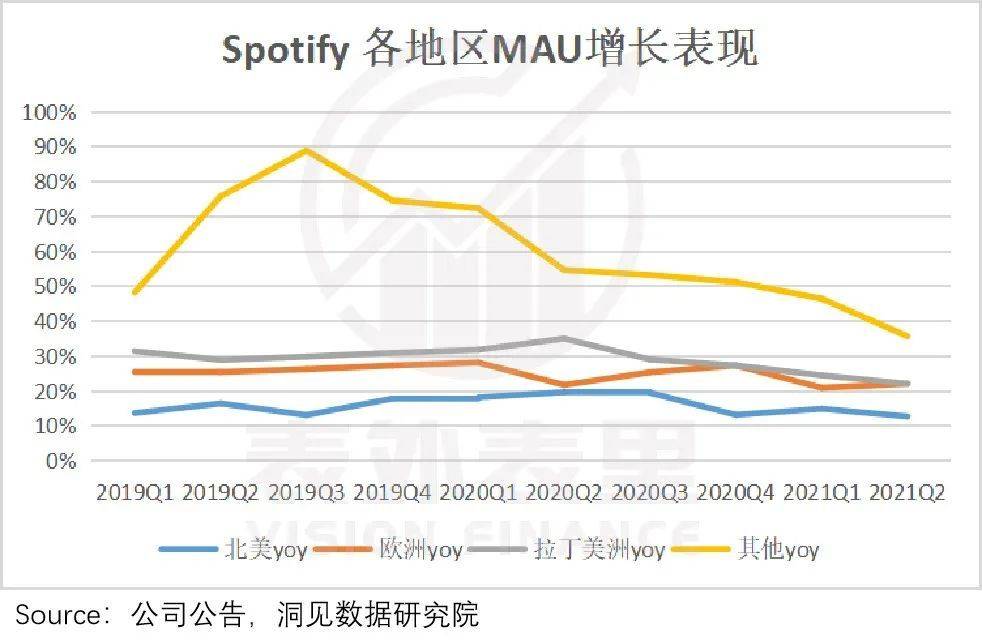

近年来,Spotify大举进攻全球市场。其中2019年以来,在欧美之外的亚非地区(下图的其他地区),Spotify用户拉升最迅猛。

不过,这可能会引发一个问题:在以发展中国家为主的亚非地区,大力开拓市场,是否“划算”?

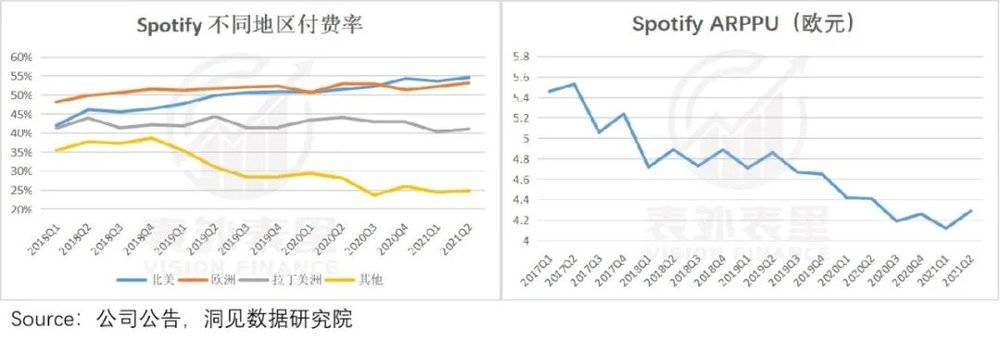

如下图,受经济水平的影响,亚非地区(其他地区)的用户付费率远低于欧美等发达地区,且2018Q4之后,付费率水平一路走低。

与此同时,为了在这些区域更有竞争(价格)优势,Spotify订阅服务的会员价格也不会定的太高,更别说频繁涨价。如此也拖累了Spotify整体的ARPPU值。

由此来看,虽然在亚非地区的用户增长迅猛,但就短期来说,这些用户对Spotify的订阅收入贡献有限。

而不依赖订阅,“入乡随俗”靠流量变现似乎也很难。数据显示,Spotify的广告收入截至2021Q1,占比总收入仍维持在10%左右。

并且据2021Q2电话会议:这些广告商的主要来源,还是美国、欧洲,亚非地区的广告商比较少。

短期ROI(投资回报率)显得“不经济”的同时,在亚非地区的用户增长本身似乎也出现了瓶颈。

2021年2月,Spotify同时进军85个国家(亚非的发展中国家)市场,试图将市占率进一步提升,但结果并不如预期。

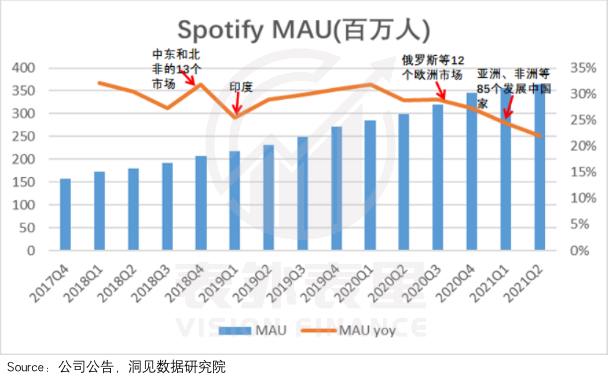

如下图,2021Q1~Q2,Spotify的MAU同比增速,持续下降。

对此,Spotify管理层在最新的电话会议中,给出的解释是:受新扩张地区新冠疫情的影响。

但这种解释不太经得起推敲,可以看到疫情最严重的去年,2020Q1~Q3季度Spotify的MAU增速都在25%以上。

与此相比,发展中国家的用户使用习惯差异和盗版问题,或许更接近原因。

在很多互联网还没有全民普及的发展中国家,更下沉的市场,盗版音乐盛行,民众更没有用流媒体软件听音乐的习惯,这样的市场“啃起来”难度较大。

综上来看,Spotify从下游入手,试图通过扩大用户规模,向版权方争取议价权。虽然对企业本身,以及颠覆音乐产业有着积极的影响。

但受主力增长用户市场的经济条件和习惯的影响,想达到预期的用户目标(10亿)、可能需要较长的时间。据表外表里的测算,维持当前的增速下,跨度在5年左右。

而在Spotify有能力“挟用户以令版权方”之前,Spotify不仅需要承受不断上调的版权协议,还可能要负担全球化扩张中,部分地区带来的低ROI(投资回报率)拖累。

在音乐老本行里“革命”的战线太长,Spotify又将目光放在了音乐之外——在海外特别是北美市场流行的播客文化,试图“曲线救国”。

这里面的具体逻辑为:平台以播客业务丰富用户体验,吸引新的消费群体,之后通过交叉消费,提升音乐订阅服务的规模,进而提高上游议价能力。

不过,鉴于播客的“火热”,盯着这个赛道的人众多,苹果、亚马逊等巨头纷纷下场。竞争高压下,Spotify能否在播客领域做好“耳朵经济”的生意?

三、加码播客,Spotify能否真正做“老板”?

“耳朵经济”市场主要有两个方向,一个是音乐,一个是长音频,播客就属于后者。

从制作端来看,播客内容主要以PGC/PUGC为主。其中,PGC是采买专业机构制作的内容;PUGC类似于B站上UP主产出视频的方式,只不过播客生产的是音频内容。

这意味着,相较音乐,平台对播客内容,有很大的主导权,进而在拓展变现空间方面拥有更多的可能性。而这正是Spotify需要的。

2018年,Spotify开始在博客领域的布局,甚至为了获得优质的播客资源,不断加码投入,具体包括内容采买和并购投资两种方式:

采买:2020年初,超1亿美元签下全球知名播客节目“乔·罗根体验”(《The Joe Rogan Experience》)多年独家版权;此外,还与金·卡戴珊·韦斯特(Kim Kardashian West)、美国前总统奥巴马的媒体公司“高地制作公司”等达成音频合作。

并购:如下图,凭借2019年开始的一系列投资并购,逐渐形成对播客业务研宣发一体化的制作闭环。

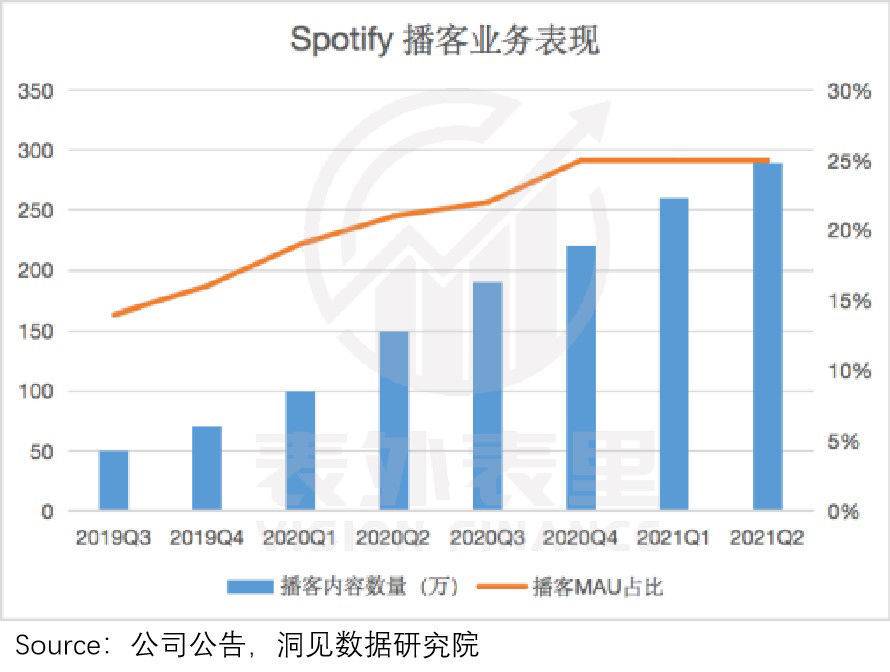

通过采买和自制的不断扩充,Spotify的播客业务规模持续壮大,跃居全球第一。

据2021Q2财报数据, Spotify平台目前有播客内容290万,其中包括400多个原创或独家播客(2020年底数据);同时,播客用户已经占到平台总用户的25%,拉升效果显著。

而拉新只是第一步,Spotify在播客业务上真正的“野心”,是将用户从“音乐的用户”变成“平台的用户”,以丰富内容生态,提升平台价值。

据Spotify部门负责人Courtney Holt表示:“我们发现在Spotify播客上付费的用户,与Spotify黏度更高。”

这样一来,用户跟着音乐版权走的情况打破,音乐业务的上游议价能力自然提升,同时播客业务上也可以拓展更多的变现“打法”,提升货币化率。

以创作者端为例,Spotify推出系列货币化计划帮创作者创收,比如付费播客方案,就是由创作者自行决定订阅费用来增收。

前期出于吸引创作者入驻的考虑,平台方表示在两年内,都不会就此计划将向创建者收取任何费用。

而比起从创作者身上赚钱,挖掘广告业务的潜力才是平台货币化,同时也是补齐音乐业务广告收入短板的重点。

2020年,Spotify针对播客业务推出流媒体广告插入(“SAI”)技术,该技术支持播客主持人在口播广告时,向听众推出优惠券。

用户时长(粘性)增加,再搭配新的广告形式变现,播客“一跃”成为Spotify广告收入的主要拉动力。

据2021Q2电话会议:播客广告收入同比增长超过627%(或在有机基础上接近200%),而持续的超额业绩,目前只受限于我们的库存供应。

不过,播客业务对平台生态的拉动作用,虽然收效快,但长期持续性上,却面临不小的挑战。

对Spotify的播客业务先发难的,就是利益受到威胁的版权方。据《金融时报》报道,华纳音乐试图提升Spotify的版权费用,来弥补因播客业务带来的音乐播放量下降。

若Spotify没顶住压力妥协,意味着因播客带来的营收拉升,可能要被上涨的版权费消解。

除了外部压力,Spotify自身对播客的发展方向也缺乏确定性。

据Spotify首席财务官麦卡锡表示:“公司目前不确定采买节目和原创节目(用户生成或平台原创),哪一个在平台上更有成效。”

基于此,Spotify现在对这两块都大力投资。但如果结果证明,用户对采买的内容更感兴趣,是不是意味着spotify的播客业务,可能要走音乐业务的“版权老路”?

另外,上文说过,播客领域目前入局者众多,竞争激烈。在苹果、亚马逊等不输于自家的布局力度下,体量和生态不占优势的Spotify能否抵御住竞争,也是个变数。

总之,以播客发展长音频的方式,Spotify通过将用户转为平台的,短期内,在规模和货币化方面补齐平台生态。但长期来看,受限于内外部压力,持续性如何需要时间检验。

四、小结

居高不下的版税成本,像一个“黑洞”,悬在一众音乐流媒体上空,不断将平台创造的业绩护城河“粉碎”。

即便发展成全球最大的流媒体平台,Spotify依然没有跳出版权“漩涡”。

全球化音乐业务扩张,拓展长音频播客业务丰富内容生态,平台试图通过直接、间接方式,掌控对上游内容的议价权。

虽然目前这“两条腿”都存在一定的不确定性,但这种积极的尝试,对破除音乐产业链“根深蒂固”的版权问题,意义重大。

本文来自微信公众号:表外表里(ID:excel-ers),作者:郭丹纯、胡汀琅,编辑:付晓玲