本文来自微信公众号:懒熊体育(ID:lanxiongsports),作者:范明辉,头图来自:视觉中国

“冬奥之后什么情况,行业现在还是往好的方向想,但具体什么情况目前也看不清楚。”去年疫情期间辞职的冰场从业人员安迪告诉懒熊体育。

2016年发布的《全国冰雪场地设施建设规划(2016-2022)》中提到,到2022年,国内的冰场数量将由2015年的200座增加至650座。申冬奥成功后,“冰雪热”也似乎成为商业世界看好的一个消费趋势,但厚望之下,商业体冰场生意并没有迎来巨大的爆发,处境反而略显尴尬。

从大院走进商场

1999年有港资背景的国贸冰场开业,标志着“购物中心+冰场”模式冰场在北京诞生,冰场的建设和运营的主体也从工厂机关变成了商业体。2014年开始,商业体出现国内了一波冰场建设的小高潮,那一年我国一口气增加了30个商业体冰场。

冰场数量的井喷和商业体自身的演进有关,体验经济理念传入国内后,商业地产开始向体验中心转型。2012年前后,因为经济下行和电商冲击等一系列原因,商业地产经历了一轮洗牌,为了避免同质化,商业地产需要更新奇的业态。

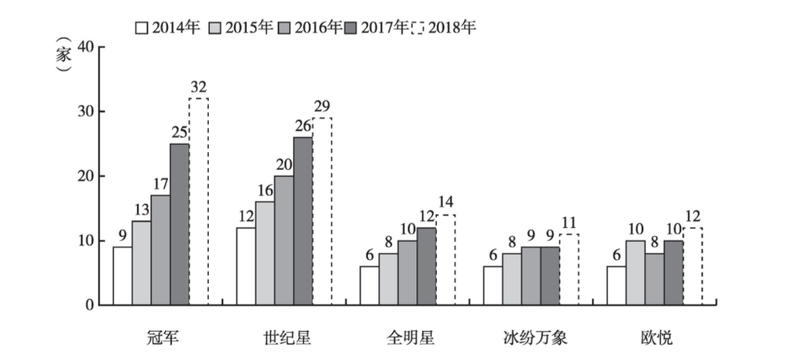

冰场客户消费滞留时间长,其既是商铺,同时也是能创造休闲体验的公共空间,有一定的引流能力,对其他业态带动能力强。“有段时间是个商场都想建冰场。”安迪这样回忆当年的盛况。商业体对新业态的渴求以及申冬奥成功让商业体冰场的数量快速扩张,连锁冰场世纪星在2016年12月,仅一个月就连开6家新店。

“旺丁不旺财”的冰场

目前冰场商业体冰场的主要收益来源是散客门票和冰上培训。散客门票费用大约在80元到100元每90分钟的区间波动,相对比较亲民。冰场另一个大头的盈利来源是冰上培训,目前冰场主要的培训产品是滑冰课程,还有冰球和花样滑冰课程。

以冰球为例,北京朝阳大悦城的冠军冰场级别最高的G级教练一对一课程价格为300元/30分钟,10节课课包的价格为3000元。培训课通常需要几节课连上,因此学员上冰一次的花销通常在500元以上,客单价较高。在懒熊体育走访的几个冰场中,培训业务近年来一直保持增长,冰上运动相比之前热度确实有所提升。

业内人士透露目前在一线城市一个运营良好的1200平米冰面的冰场一年营收可以达到1700万,某1800平米的冰场去年的营业额甚至达到了3000万。

和看起来很丰满的营收相比,商业体冰场的实际利润则非常骨感。“我相信冬奥之后会有很多人退场,因为这(冰场)不是一个好的项目。”在2020年疫情期间举办的线上活动冬鼎云论坛上世纪星俱乐部董事长范军说。

“冰场这个行业不懂的比懂的有热情,其实这个生意是‘旺丁不旺财’,商场里的连锁冰场很多都在‘收’。”安迪说。近些年,尤其疫情后世纪星等主要连锁商业冰场玩家都坚持了下来,但其中的大多数都经历了从扩张到收缩的过程。

七大商业连锁冰场之一,以冰上设备供应商起家的欧悦也曾投身冰场运营,但近年其冰场数量也有所缩减,其现在更多把重心更多放在了产业链的上游,主做冰场设计和制冰等To B业务。同为七大冰场的喜悦冰场,近些年声量也明显减小。

商业体冰场数量增长的天花板和冰场业态的建设和运营成本特点有关。一块冰场除了1000万以上的建设和设备投入之外,其运营成本也不低。一块800平米冰场每年电费在80~100万之间,1800平米电费大致为180~200万,一年的租金通常需要80~100万之间。

商业体冰场最大头的运营成本是教练薪酬。“教练的提成能拿到35%,资源特好的教练每个月工资是7到10万。教练薪酬在运营费用里能占50%,这么高的占比肯定是不健康的。”安迪说起这个话题的时候突然拔高了调门。此外,每块冰场需要配备20~30人的保障团队,这部分工资每年在100~200万之间。

冰场生意的“尴尬”也体现在了冰上项目的投融资情况上。相关的投融资项目不但数量少,融资数额也不大,多集中在A轮和天使轮,完成连续融资的并不多。上海某1200平米面积商业体冰场负责人杰西曾和资本有过短暂的接触:“一块冰一年也就几百万的净利润,你就做算术吧,20家,30家冰场一年能挣多少钱,所以冰场连锁规模也上不去。资本也看不上你。”

有人则试图摆脱对培训的依赖,把商业冰场改造成娱乐业态。

季节性开发的冰场模式和冰上嘉年华文化在国外并不鲜见。1936年落成的美国纽约洛克菲勒中心的冬季溜冰场,现在早已演变成了纽约的文化标志和必去打卡地。

2017年在北京祥云小镇开出第一家可移动冰场的乐滑之梦把眼光瞄向了商业冰场的另一块主要营收来源——门票。乐滑之梦将自己定位为以短期户外冰场运营为核心的娱乐化体育IP,把移动冰场项目商业主题活动、亲子和网红IP项目相结合。2019~2020年,乐滑之梦在北京、上海正式投入运营了5块场地,其目前正在加速布局,今年计划扩张至15块移动冰场。

可移动冰场项目背后的技术支撑是可移动冰技术。相比普通商业体在土建上的大动干戈,可移动冰技术可以在几十个小时内就搭建出一块冰场。可移动冰场通常为户外季节性项目,设施拆装方便,降低了物业方引入冰场的决策成本。另外,可移动冰场的能耗只有普通冰场的三分之一,而且其建设成本因为国产化已经被打了下来,这也为项目推广提供了有利条件。

事实上,在国家体育总局2016年发布的《全国冰雪场地设施建设规划(2016-2022年)》中就提出了“推广室外天然滑冰场和建设可拆装滑冰场,鼓励在公园、校园、广场、社区等地建设可拆装式滑冰场”。

目前商业地产和购物中心都在寻找或者打造自己的网红产品,户外冰场作为一种景观如果能玩出花样,加强娱乐氛围的打造,引入丰富的娱乐IP和赛事内容,其或许可以让冰场业态重获商业体的追捧。

在用可移动冰技术把冰场改造成娱乐业态这方面,乐滑之梦也并不是第一个“吃螃蟹的人”。

2015年到2017年,有一个名为“冰世界”的项目曾经完成了在冰上项目融资中罕见的从天使轮到B轮的四连跳。冰世界引进了荷兰的可移动冰场技术,提出要做冰上迪士尼。创始人陈浩判断我国公众冰上运动参与度并不高,做培训、赛事IP或者运营俱乐部有可能“吃力不讨好”。

因此冰世界几乎放弃了培训,其中有87%的收入来自门票。但根据业内人士透露,因为扩张过快,加上疫情的打击,冰世界项目目前的融资仍止于B轮,运营方目前正在寻求新的投资。

“虽然散客这块对冰场来说是纯赚,没有教练的成本。但是冰场毕竟不是迪士尼。”杰西认为培训业务的缺失会带来用户粘性不足的问题。如何避免季节性休闲娱乐可移动冰场项目变成一锤子买卖,对项目方的运营能力是不小的考验,这种模式的未来还有待市场检验。

还有人试图把产业链接“接上一块”来突破冰场营收天花板。获得新东方投资的万域芳菲其业务除了传统的培训之外,其还有一块轻资产内容业务是冰上舞剧IP的开发。2018年万域芳菲开发的中国首部原创花样滑冰冰上舞剧《南华梦》就完成了首演,还开发了《踏冰逐梦》等冰舞IP。冰上演艺IP能拉长整个花滑产业的产业链条,形成万域芳菲所说的“演艺+教育+经纪+衍生”的生态链闭环。

在这一点上,“冰上之星”已经做出了案例。“冰上之星”是IMG旗下花样滑冰演出IP,已有35年的历史。2017年弘越体育与IMG签署了十年的独家战略合作协议,十年的独家合作费用为上亿人民币。不过2017年“冰上之星”首秀时,有18000人座位的首都体育馆上座率仅在三成左右,冰舞表演的市场在中国尚需培育。

“冰上之星”现场观众的几次最大声的欢呼声来自明星、中国元素、娱乐元素。“羽生结弦对花滑的贡献是巨大的,一己之力拉动了粉丝经济,我觉得中国如果出现这样的偶像运动员,会对整个花滑市场起到推动作用,另外冰上演出的内容要和文化意义上的中国,或者现实意义上的中国相结合。河南电视台那个飞天的节目,表演者实际上是花样游泳运动员。我期待在冰面上出现中国的元素。”一位冰上文化从业者对懒熊体育说。

冰场未来向哪走?

除了商业体里,冰场还能往哪走?商业体内的冰场要接纳滑冰的散客,花样滑冰培训和冰球培训,空间有限。2015年前后因为冬奥利好和冰球青少年培训热度的提高,北京出现了一波独立冰场建设热潮。

但独立冰场位置较为偏远,周边人流稀少,营收基本靠培训和学校、专业队的包冰训练,面临重资产投入和冰时空置问题。华星旗下冰场营收中培训一项占比一度达到90%。

再加上独立场馆占地面积大,能耗通常较商业冰场更高。要实现净利润500万,冰场的年营业额至少要达到2500万以上,培训占比高的独立冰场很难达到这个数字。

冰场要想有生命力,就要走向真正需要它的人,包括体育在内的社区服务成为了竞争力的来源。在沈阳推出的一个房地产项目中,社区里不但设置了购物中心,中科实验学校,还打造了一个大型儿童体验馆。

这家预计今年秋天开业的儿童体验馆亮点是冰雪IP,体验馆中包括体育童玩、冰球培训和冰球赛事三块内容。童玩业态里就包括了冰雪游乐城堡,例如万科还和昆仑鸿星冰球俱乐部合作引入了沈阳首个国际赛事标准冰球场,用来承载冰球培训和赛事

“有的企业是为了拿地所以做冰场,万科是先有社区,后做的配套。”一位熟悉冰雪地产的业内人士对这个项目给出了很高的评价。项目相关负责人告诉懒熊体育,经过前期对人流等数据的测算,这块冰场具有独立盈利的能力,和社区紧密结合也许是冰场未来发展的一条可选路径。

还有人建议在学校里建设气膜等非固定结构冰场。这样不但建设成本低,而且可以享受教育用电价格,更重要的是,学校和附近的居民区的人流能提高冰场的使用率。2019年发布的《关于加快推进全国青少年冰雪运动进校园的指导意见》中指出,2025年我国将遴选出5000所冰雪特色校和100个校园冰雪运动试点县(区)。

“冰场以后会往社区和学校走,我认为冰场应该由国家兜底,降低消费门槛,把盘子做大。企业就做文化、培训的事,才有可能活下去。”杰西这样展望冰场生意的未来。

“关于未来商业体里的冰场的发展,我觉得还是从冰雪项目在国内的发展程度这个宏观角度来看。”懒熊体育专栏作家李和利认为冰场的未来仍取决于冰上项目的发展。目前冰球、花样滑冰和冰壶等冰上项目在我国的渗透率仍然比较低,冬奥之后,随着政府扶持政策淡出和资本的流出,行业的未来还需要从业人员“摸着石头过河”。

注:应受访人要求,文中杰西和安迪均为化名。

本文来自微信公众号:懒熊体育(ID:lanxiongsports),作者:范明辉