本文来自微信公众号:墨腾创投(ID:MomentumWorks),原文标题:《谁在领跑印尼电商物流?》,作者:Yusuf,题图来自视觉中国

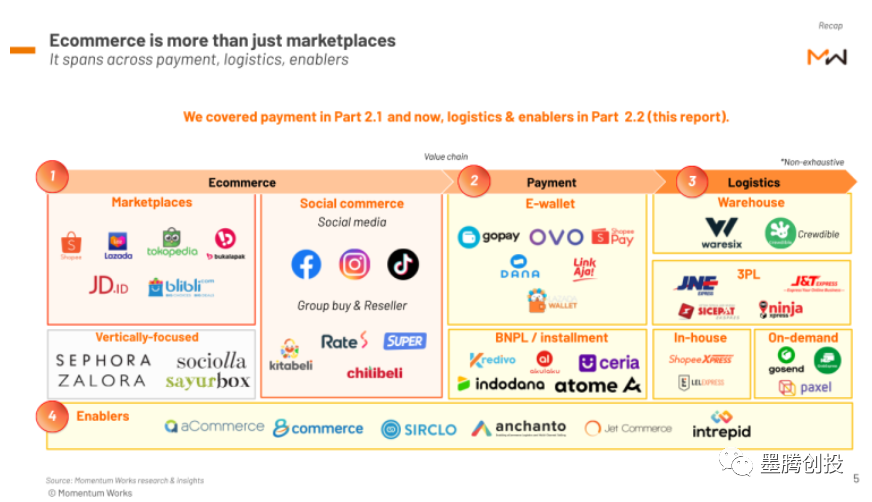

在过去的2个月里,我们分别发布了印尼电商报告 Part 1 Marketplaces 和 印尼电商报告第二部分Rise of ecosystem Part 2.1,为大家分析了印尼市场的主流电商平台以及支付生态系统。而关于电商物流以及电商代运营的Rise of ecosystem Part 2.2也在今日刚刚出炉。

我们也将关于报告的最新内容呈现给大家,同时我们印尼电商报告的最后一部分正在赶工中,这一部分将为大家解析当前最为火热的赛道:社交电商和跨境电商。

印尼电商GMV增长91%的背后是整个电商生态的崛起,JNE、极兔速递等物流企业也再一次站在了风口上。以极兔速递为例,2020年创下了日均单量 200万的记录 ,然而到了2021年,极兔速递日均单量翻了一番到了400万。同时电商代运营品牌也开始逐渐适应印尼复杂电商运环境,以及帮助电商平台拓展业务和吸引更多商家入驻。

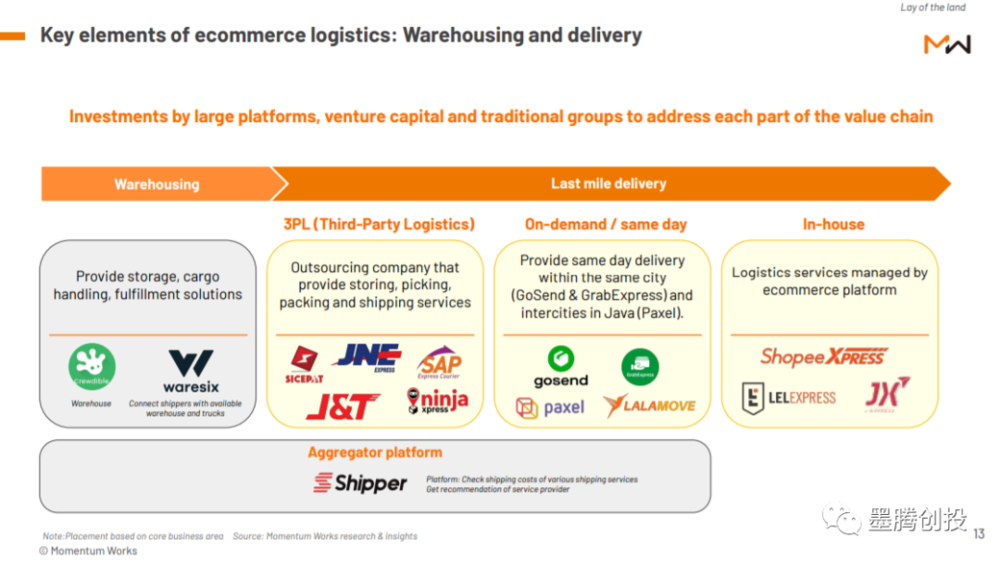

仓储与配送

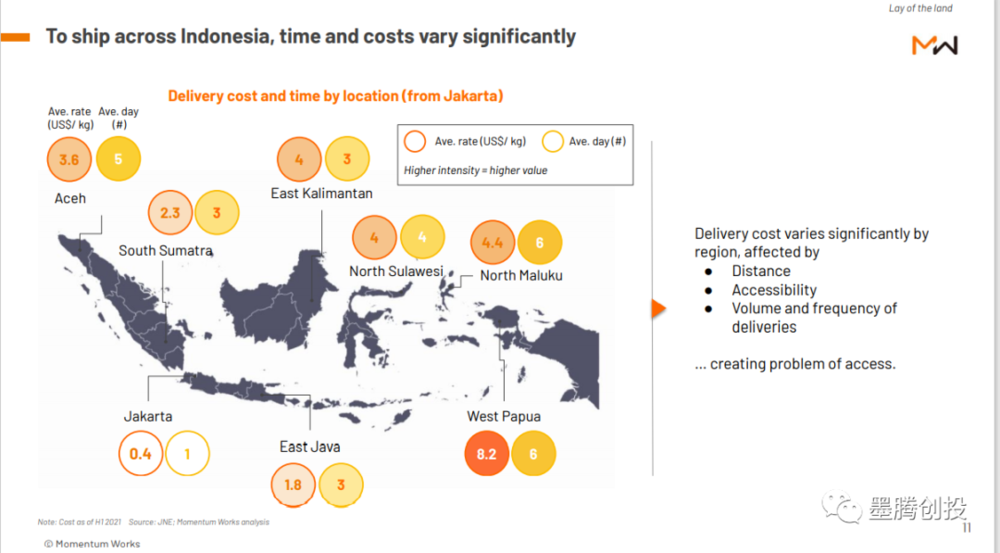

相对于东南亚其它国家,破碎的地理环境导致印尼物流玩家面临更多地域上的限制和难题。爪哇岛以及大雅加达都会区的密集人口吸引了众多国内外物流玩家。

雅加达都会区也是整个印尼仓储和配送服务最发达的地区,我们将最后一英里配送服务分为三种,分别是:以极兔速递为代表第三方物流、以Gosend为代表的即时物流和以Shopee Express为代表的自营物流。

下图我们也可以看出,相比第三方物流和即时物流的生态,仓储服务类的初创公司就显得较为冷清了,目前这类服务更多依赖于像DHL这样的国际物流巨头。

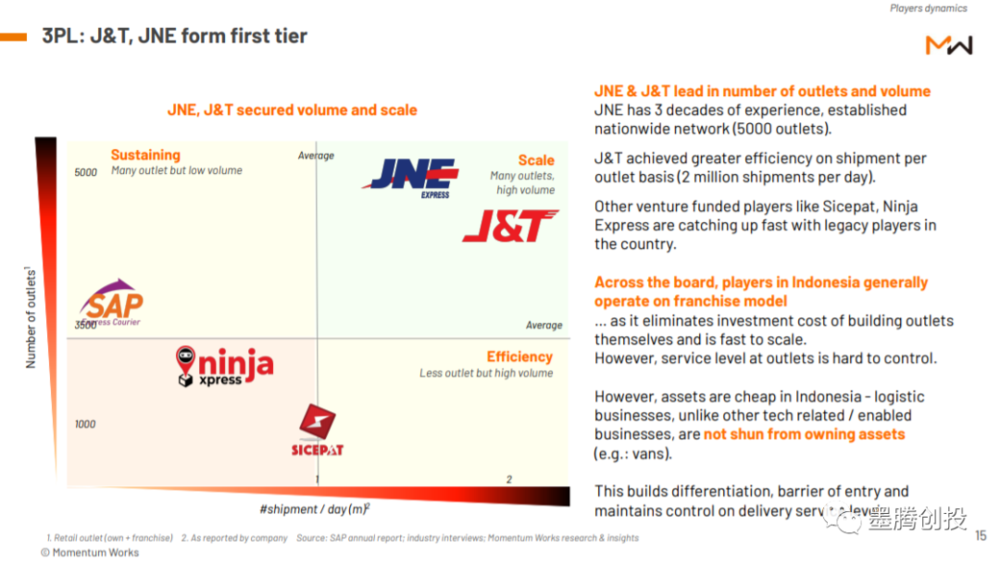

极兔与JNE领先第三方物流

从印尼起家的极兔虽然现在已将重心放在中国市场,但是在印尼仍然是第三方物流里的第一梯队玩家。2020年,以日均单量200万的成绩领跑一众物流玩家。而有着三十多年历史的JNE虽然在日均包裹单量上略逊一筹,但是在全国拥有约5000家快递网点。

加盟模式大大减少了第三方物流玩家的投资成本,让他们得以快速扩张,然而对于印尼这样的群岛国家而言,快递网点的服务水平层次不齐。如何打出差异化,保证配送服务的效率,是各个物流都需要面临的挑战之一。

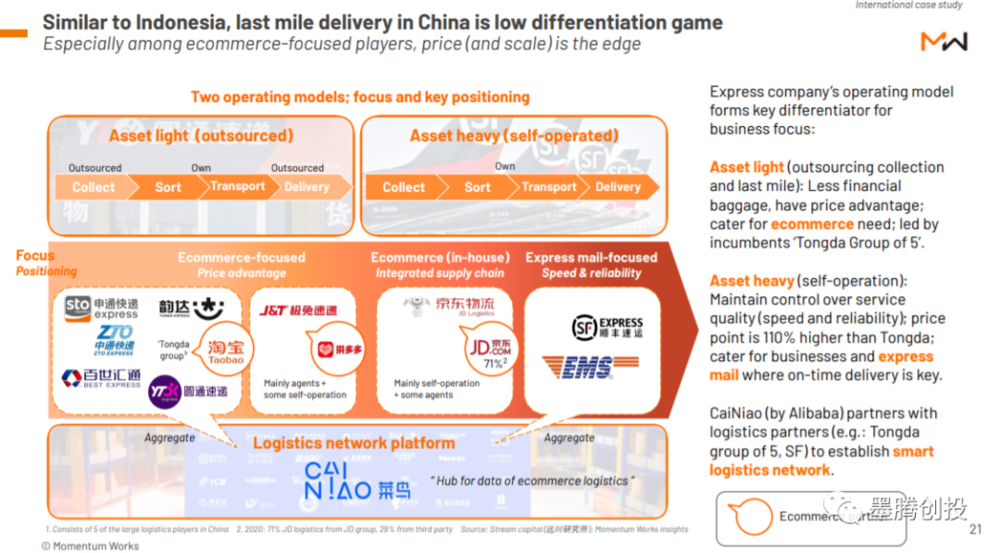

最后一公里配送

中国和印尼的最后一公里配送有一些类似,都是一场低差异化的竞争。在国内,配送服务的运营模式分为加盟模式和自营模式。

轻资产模式外包收货和配送。这种低成本模式也提供了价格优势,迎合了需要低物流成本的电商卖家。国内的四通一达便是加盟模式的代表了。

重资产模式自建网点和团队,集分拣、集收、运输、派送为一体,保障服务质量,EMS和顺丰则是这类模式的代表。

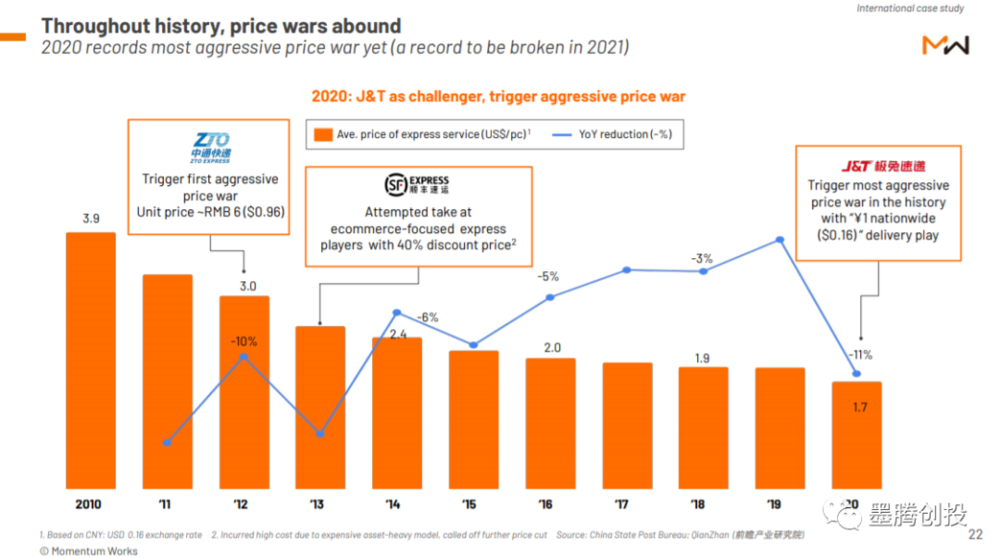

除了在运营模式上相似之外,还有一个同样存在遍布电商平台、支付的相似点-价格战。相信在国内的朋友都对“通达”系试图联手封杀极兔有所耳闻,原因之一就是极低的邮寄成本。

而2020年印尼物流也经历了最为激烈的价格战,大部分玩家都将钱烧在以雅加达为主的都会区,平均物流价格在0.4美元(大约5600印尼盾、2.6元人民币)/Kg,而Shopee推出的包邮服务也得到了不少用户的青睐。

应运而生的电商代运营

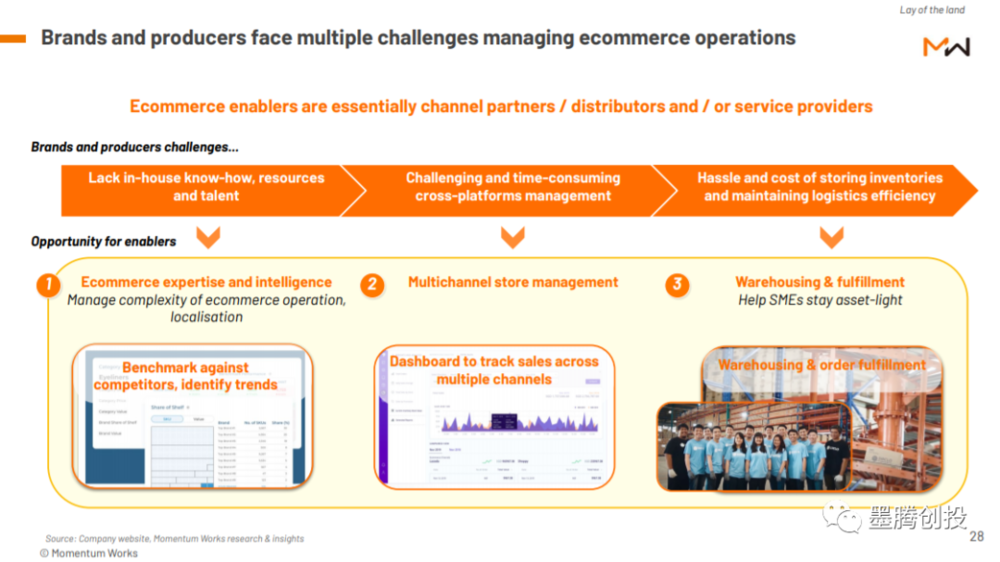

随着电商生态的成熟,各式各样的购物节开始流行,东南亚品牌和商家经常也面临挑战——怎么管理供应链、店铺运营、物流在内的整个生态链。

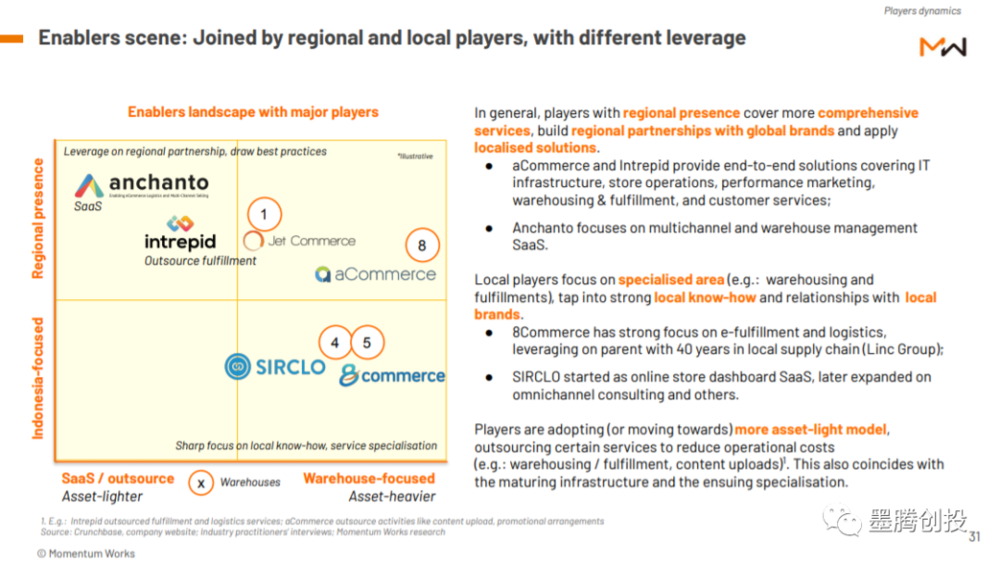

所以,我们也看到出现了诸如aCommerce、Intrepid和SIRCLO这样的电商代运营玩家。在整个东南亚,这些公司为不同的客户提供IT、营销、仓储、客服等服务,并且逐渐扩张到各个领域,以期扩大自己的服务范围。大多数电商代运营玩家也正在转向轻资产模式以降低运营成本。

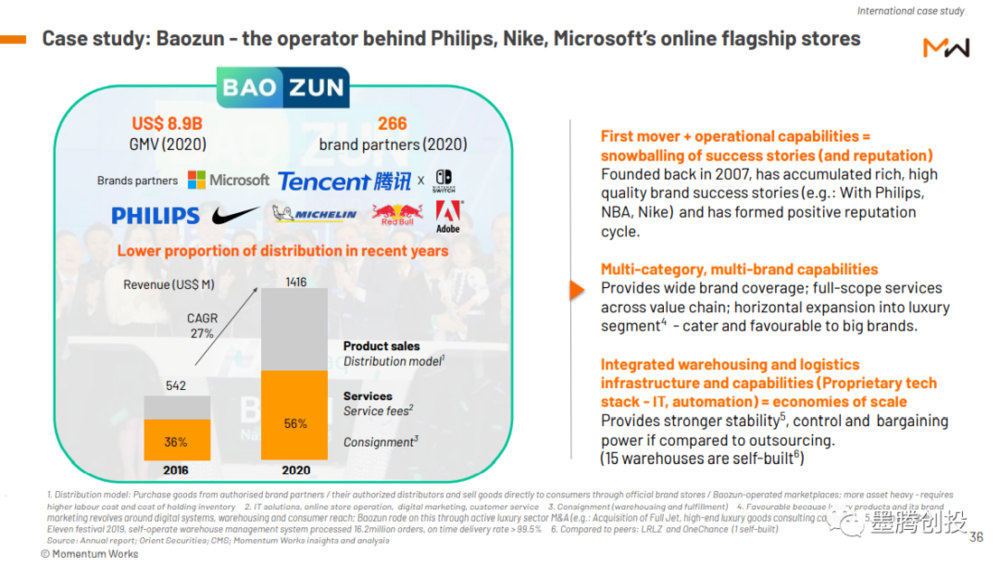

以中国电商代运营企业宝尊为例,天猫商城中的耐克、NBA 和飞利浦等优质品牌的店铺运营几乎都归宝尊,他们的服务覆盖了整个电商价值链。

现阶段,东南亚还没有出现电商代运营的头部玩家。对于电商代运营的初创企业而言,如何吸引优质品牌的入驻,如何积累口碑而引发雪球效应是其成功的关键因素之一。

不过游戏才刚开始,市场也远未到饱和的程度,还有足够的时间来提升自身综合能力,毕竟大品牌都不差钱,只是要把传统渠道打理好。而且Lazada之后,Shopee一定也会专心做标的。

本文来自微信公众号:墨腾创投(ID:MomentumWorks),作者:Yusuf,墨腾已发布《2021年印尼电商报告》第二部分-Rise of ecosystem Part 2.2(英文),同时免费提供《2020全年东南亚风险投资报告》、《印尼数字银行报告》(中英文)报告、《东南亚外卖平台报告》(中英文)。 对于报告有需求的朋友请电邮[email protected]或者在后台留言,请注明姓名、公司和联系方式