餐饮品牌的融资消息接连不断,或将加速一代人生活方式的巨大变革。一批中国本土千亿级市值餐饮连锁巨头,将要出现了吗?本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:冯奕莹,编辑:陆玲,头图来自:视觉中国

今年以来,餐饮品牌融资的消息接连不断。7月8日,中国餐饮品牌和府餐饮宣布完成近8亿元E轮融资;7月14日,遇见小面完成新一轮融资,融资金额超过1亿元。以下是根据公开报道的不完全统计。

新式餐饮的估值不低。此前,一家叫马记永的兰州拉面餐馆获得融资,马记永第一家店开设于2019年,根据大众点评,7月已开业门店仅约30家,被红杉中国给出了10亿元的高估值。同时兰州拉面馆陈香贵和张拉拉也被资本追捧。

过去一年,多家线下连锁品牌递交招股书,一个共同的特点是,规划中开店速度与已有的门店规模相比颇具雄心。以6月底港股上市的奈雪的茶(02150HK)为例,截至2021年6月,奈雪开出了556间直营门店,而奈雪的茶称,计划于2021年及2022年分别开设约300间及350间茶饮店。

根据餐饮数据查询平台窄门餐眼数据,2020年蜜雪冰城新开了6000多间门店,而在那之前的快二十年时间里,它只开了6000多家;2020年仙草茶饮品牌书亦烧仙草开了3000多间门店,在这之前的十几年时间里,它只开了3000多间。连锁品牌到了一个加速扩张的时点。

为什么连锁门店扩张,这件在线下,并且“比较重”的事情,突然就变得如此高速?

番茄资本创始人卿永告诉《财经》记者,“因为近年基础设施的完善,现在只要单店模型好,在两三年里开出几百家、几千家店,一点都没有问题。”番茄资本投资项目包括巴奴毛肚火锅、王家渡食品、墨茉点心局、阿甘锅盔、霸蛮米粉、丰茂烤串等餐饮及供应链品牌。

宋向前是巴比馒头、老乡鸡、文和友等连锁餐饮品牌的投资人,他认为,餐饮行业市场很大,而且随着电子支付、膳食技术、冷链物流等发展,餐饮工业化的基础设施条件开始成熟了,迎来历史上最好的发展机遇。不过,他也告诉《财经》记者,当下的餐饮连锁投资“完全过热了”。

一、退出渠道的打开

根据国家统计局数据,近年中国餐饮业收入,在全国消费品零售总额的比重一直在10%以上,容纳了巨大产值和就业。然而,在过去几百甚至上千年里,其经营方式其实没有本质变化,而这或将被改变。

卿永回忆中的感受是,2019年以前,整个资本市场对餐饮都不感兴趣,2019年开始对餐饮有兴趣,到2020年真正投入进来,今年持续增长。仅今年,餐饮连锁无论是融资的频次,还是融资的金额都不低。其中,融资额最高的和府餐饮完成近8亿元E轮融资,业内预计其估值接近百亿元。

华映资本主管合伙人王维玮是和府捞面、夸父炸串等项目的投资人,对餐饮投资过热的说法并不认同。“因为餐饮是4.5万亿元的市场,用这个行业市场规模大小和注入的资金量对比,就不会显得大了。”他告诉《财经》记者,“目前最大的融资额也就几个亿,资本化层面还处于很早期。”

有了退出渠道,是风险投资愿意进入的前提。中国资本市场历史上少有餐饮企业。几年前中国餐饮A股上市的公司只有三家,西安饮食(000721.SZ)全聚德(002186.SZ)和湘鄂情,湘鄂情经营不善创始人出局,之后,广州酒家(60304SH)于2017年上市。

为什么A股的餐饮企业如此少?卿永回忆,几年前,不太鼓励餐饮企业上市,为搞明原因,他找到了一个曾于证监会任职的人咨询,对方告诉他:首先无法核查财税,收入不透明,支出不透明。采购来源为农户和小商贩,收入是零散的现金,存在着偷税漏税甚至洗钱的可能性,企业很难向资本市场证明并没有做这些事情。

然而,当时转机已经在出现。2016年,移动支付已经很流行;围绕SaaS系统的商战正在进行,这让中国的SaaS系统全面普及,餐饮门店资金进出都有留痕,很难进行所谓的洗钱;从收入和支出的规范性来看,供应链平台出现,而农民有农村合作社等也能够提供票据,这些问题都在逐步被解决。

近三年,多个餐饮连锁品牌上市后,股价走向较好,引起投资圈关注。诸如海底捞(06862.HK,2018年9月上市)九毛九(09922.HK,2020年1月上市)等。此外,绿茶已于2021年3月向港交所递交招股书,西贝、老乡鸡上市消息频传,已经上市的奈雪的茶(02150HK)、递交招股书的海伦司小酒馆也可视为广义餐饮连锁品牌。这些餐饮品牌的资本历程,让一级市场投资者减少了退出渠道方面的顾忌。

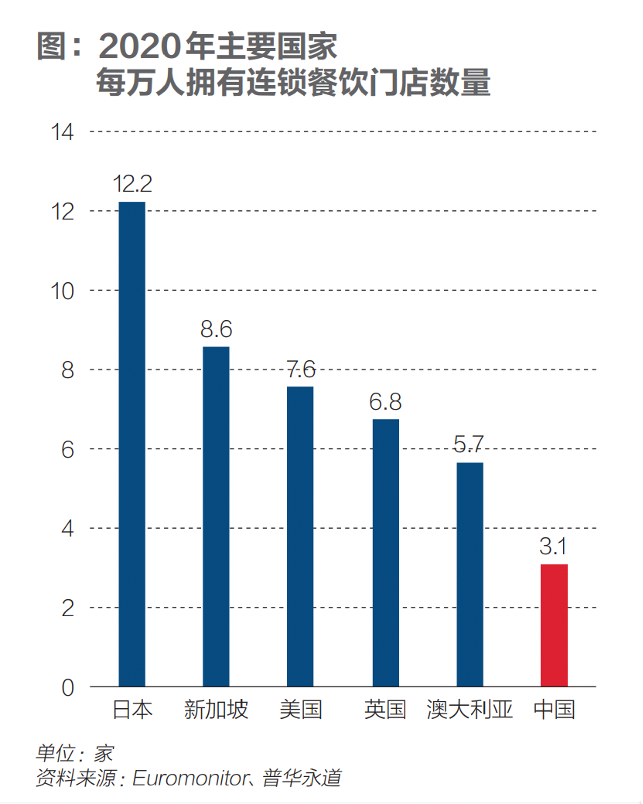

而且,资本化的空间较大。伴随着城市化进程,美国在上世纪40年代到50年代间完成了品牌化、连锁规模化、管理现代化的过程,星巴克、麦当劳、沃尔玛等企业都成了全球性连锁企业,但目前中国一家全球性连锁企业都没有。

连锁化率低、中国餐饮品牌资本化程度同样与美、日等国相距甚远,截至2021年7月11日收盘,按照Wind行业分类,美股有52家餐饮上市公司。中国餐饮上市公司,A股港股加起来,不过10家左右。中国连锁餐饮市场空间大,并且缺少巨头,多位投资人表示,希望投出一批中国本土的千亿元市值上市餐饮连锁品牌。王维玮告诉《财经》记者,餐饮如果做中国生意,千亿元以上市值企业肯定会有,如果做世界生意,千亿美元的品牌也是有可能的。

曾经餐饮类投资低迷还有一个原因——好的餐饮品牌,现金流非常好,不需要外部资本。疫情让创业者的认知产生了一些变化,2020年12月,曾号称永不上市的餐饮品牌西贝创始人贾国龙称,经过疫情带来的现金流危机后,他现在已经认识到了资本的力量,愿意重新评估西贝未来上市的可能性。

另外,外部因素也增加了创业者对资本的开放程度。“在整个底层不成熟的时候,大家的发展速度差不多。而现在的情况是,基础设施已经建设好,一旦有资本介入,可能就会形成十倍百倍的差距。”某投资人表示。

二、“高速公路”修好的转折点

这一轮密集的餐饮业投融资,和以往有许多不同之处。

比如,这一批新餐饮创业者中,有一批学历背景较好,有连锁或者互联网经验、年轻的创业者加入。和府创始团队曾从事3C消费品等领域,遇见小面创始团队毕业于华南理工大学,五爷拌面创始人孙雷曾从事互联网行业、地产行业,霸蛮创始人是北大法学院硕士,曾打造神州系和瑞幸咖啡的陆正耀也下场做了“趣小面”品牌。

足够的市场规模,才能支撑起一个上市公司。因此目前在火锅、烧烤、面类、卤类等容易标准化,各地市场接受度高的餐饮领域里,创业投资活跃。不少案例,先部分店进行装修风格、口味和商业模式等的测试,当“单店模型”被验证,时效、人效、品效表现不错,就借助资本的力量扩张。

最近融资的和府捞面,今年开店速度就远超以往。根据和府捞面披露,其首家门店于2013年开业,截至2021年6月底,和府捞面全国门店总数突破340家。同时,2021年新增的门店数预计较2020年翻番,全国约两天新开1家店。

只要单店模型优秀,就可以大规模复制,但为什么曾经那些优秀的品牌没有做这件事,这些新品牌又是为何批量能做到这件事?

一系列基础设施的变革,带来加速度。首先,即是前文提及的电子支付兴起,解决了报税、采购、销售额的问题。

餐饮要做成连锁,前提是供应链覆盖足够大的区域,这需要物流基础的支撑。正如麦当劳全球扩张背后,是美国冷链头部企业夏晖集团长期合作和支持。中国的冷链物流在近五年时间发展起来,这使得食材的全国性高品质流通有了保障。

除了京东、顺丰等第三方物流公司发展迅速,很多餐饮品牌自建物流能力。目前,国内头部餐饮品牌,不仅建立起供应链业务,多家供应链独立出来公司化运营,并开放给新品牌。比如,绝味食品旗下供应链子公司,上海绝配柔性供应链公司2018年成立。正新鸡排的供应链业务,于2017年独立,成立了圆规物流。蜀海供应链成立于2011年6月,是海底捞的关联公司,目前来自外部客户的收入,已经超过来自海底捞的收入。

目前餐饮供应链也正在走向资本市场。2021年7月8日,速冻米面餐饮供应商千味央厨成功过会,其是肯德基、必胜客、华莱士、海底捞、真功夫、九毛九、呷哺呷哺等餐饮品牌背后的速冻面米制品供应商,将成为“速冻供应链”第一股。

目前,多家餐饮品牌公布的融资用处也与供应链相关。五爷拌面、霸蛮湖南米粉、和府捞面等,均表示融资将主要投入产业链体系。

此外,过去五六年中,购物中心的快速增长降低了选址难度,这也是餐饮连锁过去几年发展的重要红利。根据中国连锁经营协会统计,截至2020年底,国内商业建筑面积3万平方米及以上的购物中心数量已超6000家。在过去,开餐饮店的选址信息非常不对称,需要一家一家去找小房东谈。现在,可以很方便地找到这些购物中心连锁和购物中心来谈判。

三、“最好的十年”和“最后的十年”

即便融资消息频发,真正的餐饮江湖仍是一片红海。根据窄门餐眼数据,中国目前有约910多万家餐厅(去掉团餐、食堂)。卿永介绍,餐饮行业的年死亡率约30%,去年关店350多万家,新开250多万家。宋向前则称,餐饮行业只有20%的人赚钱。

在2014年、2015年前后,出现了一批网红餐饮品牌,西少爷、皇太吉、雕爷牛腩等,一些之后归于沉寂。很多业内人士表示,这个行业水很深。餐饮这个行业的很多问题虽然在解决,但一直都有食品安全、纳税规范、物业合规、组织难管、产品标准化等问题。

宋向前告诉《财经》记者,连锁品牌尤其是连锁餐饮,并没有想象的那么简单。连锁很重要的一个特点是,“连住利益、锁住管理”,如何在直营、加盟、特许加盟中做设计,进行利益分配和运营水平提升,需要很高的管理智慧,绝不仅仅是品类选择这么简单。连锁品牌需要巨型供应链、标准门店管理水平的结合,这一行看似进入门槛很低,但是其实很高。

餐饮真的可以类比互联网式的创业吗?当信息化让门店更像数据终端,冷链物流让食物像信息流一样标准化,购物中心让选址像应用商店一样公开。在风险投资的谈判桌上、在创始人和投资人军师的商业规划下,就可以设计好一个品牌到达资本市场的路径?

宋向前并不认可这种资本叠加购物中心红利的逻辑,他认为这是2015年之后的逻辑,今天已经变了。餐饮行业真正有生命力的餐饮连锁将是那些品牌、品质、产品力经过考验,从百姓生活方式和社区生活中强大起来的企业。

对现在的餐饮投资热,他认为餐饮行业可以投资,但是要符合企业发展的正常节奏。

这个行业是个快速变化的行业,成本端体现尤为明显,中国未来餐饮行业的成本结构将会发生很大的变化,而这种变化目前还很少有人观察到。很多资本只是看静态的现金流,以及未来存在的连锁化的机会进入这一领域竞争,“这也是为什么会给一个面条品牌十个亿估值”。

他补充,中国从2012年开始就面临劳动力不足,用工的成本曲线会快速提高;连锁意味着越来越规范化运营,规范的成本越来越高;国家产业政策对劳动密集型行业的管控越来越严,没有太多过去在税务端人工端的灰色空间;需求则会因为人口萎缩而减少;而且,未来的到店人群会越来越少,到家的食品会越来越多。所以长期来看,某些项目的商业模式稳定性不够。“这个行业仍然会死亡率很高,保持一个大规模的迭代。”

在具体的项目、投资阶段上,有人乐观、有人看到风险。但餐饮连锁工业化、现代化的趋势很少有人怀疑,而且这一过程的典型特征就是资本的重度参与。

窗口期会有多长?多位行业资深参与者认为,未来数年将会是中国餐饮资本化的热潮,可能5年~10年,也可能10年~20年。卿永认为,接下来十年既是最好的十年,又是最后的十年。“最好的十年是因为‘高速公路’修好了,这只要你的想法足够有质量,打造出的商业模式足够优质,可能一创业很快就能成为几十亿元、几百亿元估值的品牌。但也是最后的十年,越往后机会窗口不断在关闭。”比如他认为,“奶茶创业窗口期三五年就会关闭了。”

在上述投资人看来,从更深层的角度看,餐饮行业投资热潮,背后是一代人生活方式的巨大变革。小型化、老龄化的家庭,面对工作节奏加快、通勤时间变长的情况,越来越多家庭中午已经不再做饭了,或者更多使用预制菜。这是社会分工专业化的表现,无论是否眷恋社区里的小店,资本正加速餐饮这个庞大的传统行业,终将迎来的工业化和现代化。

本文来自微信公众号:读数一帜(ID:dushuyizhi007),作者:冯奕莹