本文来自微信公众号:半熟财经(ID:Banshu-Caijing),作者:闫楷文,编辑:余乐,头图来自:视觉中国

“不敢生病,更怕死。”漂泊在大城市的年轻人往往面临同样的困窘。

家境普通,独生子女,工作压力大,经济能力不堪一击。“承认吧,这就是我们这届年轻人的特征。”小茹苦笑着说。

今年刚满25岁的小茹拿到了今年公司组织的体检报告:“疑似甲状腺癌”。一时间小茹不知道该向谁求助:家人远在家乡,朋友们分散在城市的不同角落。小茹不敢坐以待毙,立刻到医院挂号,“还好只要切除甲状腺结节,就基本没有生命危险。”

经历了这次危机后,小茹在朋友的建议下主动联系了保险公司,想为自己购置一份重疾险。“手术复查以后,如果没有扩散迹象,半年左右我就可以购买重疾险。”

小茹看好了一份保额40万、终身可保的重疾险。每年4000元的保费对于刚进入职场一年的小茹并不轻松,“如果我出什么意外提前离开了,爸妈还能得到40万理赔金,这笔钱不亏。”

小茹的故事并不是所有年轻人的缩影。但经历过新冠疫情这样的“社会阵痛”后,年轻人真切地感受到为生命寻求一份保障的重要性。

根据中国平安在今年发布的《健康保险行为指数报告》, 2020年购买平安寿险和平安健康险的消费者中30岁以下青年占比最高,达39.2%。为健康而焦虑的青年人,开始通过购买保险建立自己的避风港。

富贵“险”中求

在上海打拼的樊樊今年24岁,已经在互联网教培业的“尖刀上起舞”一年整,加班是常态、冲业绩是标配,头发每天大把大把的掉,甚至没有时间体检。

“我家有个亲戚去年得了肺癌,今年走了。这件事给了我们家人很大的冲击,我和爸妈各自买了重疾险。”买了保险后,虽然樊樊仍然躲不掉忙碌的工作,但心里多了一份慰藉。

企业也越来越担心员工猝死事件带来的种种危机。平安健康险员工刘明表示,最近一些经常需要员工加班的公司开始购买“企业团体综合意外险”,保障范围含意外猝死,保险期限可选6个月或12个月。

“意外险是在五险一金之外的,(买这个)应该是为了证明他们是更具人性的企业,懂得关怀员工;每名员工的价格在30元左右,猝死的理赔金额可达20万。”

平安财险也曾在去年针对个人推出“996奋斗无忧险”,但招致了一片骂声。这不是保险公司第一次针对年轻人的焦虑贩卖产品,小茹称自己的同事就在去年疯狂买入6份保险,其中也包括“996奋斗无忧险”。

同为平安健康险员工的小Y表示,诸如“熬夜险”这样的具有时代特征的保险,互联网保险公司更愿意去做,但仍然需要经过严密的测算和模拟落地。

经历过意外或者疾病年轻化的威胁,是这届年轻人购买保险的主要原因。也有许多年轻人对买保险持观望态度。

经常有出差需求的嘉玲觉得自己的身体很健康,五险一金也足够,便不再额外购买保险。“我觉得年轻人最好的投资方式是把钱投资的自己身上,多学习一些专业技能,而不是盲目购买保险一样的产品,这不是投资。”学数学出身的嘉玲解释道。

在国企工作的小孙理由更为直接,工资太少,不足以支付保险的费用。“有钱以后要买意外险、重疾险,这些保险知识我还是知道的。”小孙表示。

李炀曾经被在银行工作的朋友“忽悠”买过保险,从此不再信任保险人员。“他是银行的员工,我怀疑他跟保险公司早有勾结。上来就问我最近身体怎么样,是不是经常腰酸背痛;紧接着他说他给自己上了一份意外险,就算以后出了什么意外也可以给家里人留一笔钱。于是我就在他的忽悠下买了一年保期的意外险。”

“现在想想真不值得,虽然保费就几百块,但这个保险根本不适合我,我应该买寿险才对,不过我也不打算买了,对卖保险的人很失望。”

小茹的同事在买入6份保险后也曾一度陷入经济困境,保费太高了。“其实保费支出在年收入10%左右就是正常水平,保险是让生活更美好,而不是更拮据。”小茹这样理解。

年轻人在为哪些保险买单?

某知名外资保险企业的业务主管梁先生表示:“年轻人宜趁身体条件良好及时获得保障,不要等身体检出问题再匆忙投保,投保资格可能已经失去。”

根据中国新经济研究院发布的《90后保障报告》,有八成的90后认为保险可以提升安全感,超过一半的受访90后认为,除了医保社保之外,一个人至少需要3份以上的商业保险。

年轻人应该购买哪些商业保险呢?

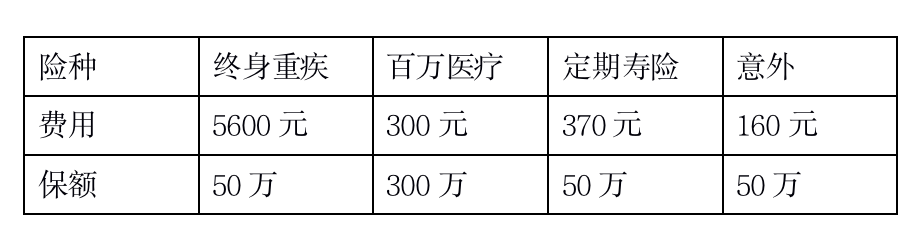

抖音账号@多保鱼选保险代表了主流观点:“50万的终身重疾,300万的医疗(血管疾病、高血压、中风、糖尿病都在保障范围内,市面上的大多数重疾险也可以对宫颈癌、乳腺癌等女性高发癌症进行赔付),可以解决大额医疗费用、家庭收入损失和后期的康复费等等;最后再配上一份50万的定期寿险和50万的意外,这样猝死也能赔。算下来,一年大概6000块的保障就很齐全了。”

宣萱在上海一家保险经纪公司做销售员,主要负责90后客户,她告诉笔者:“除了保障人的健康,其实保险的种类还包含物和理财。”

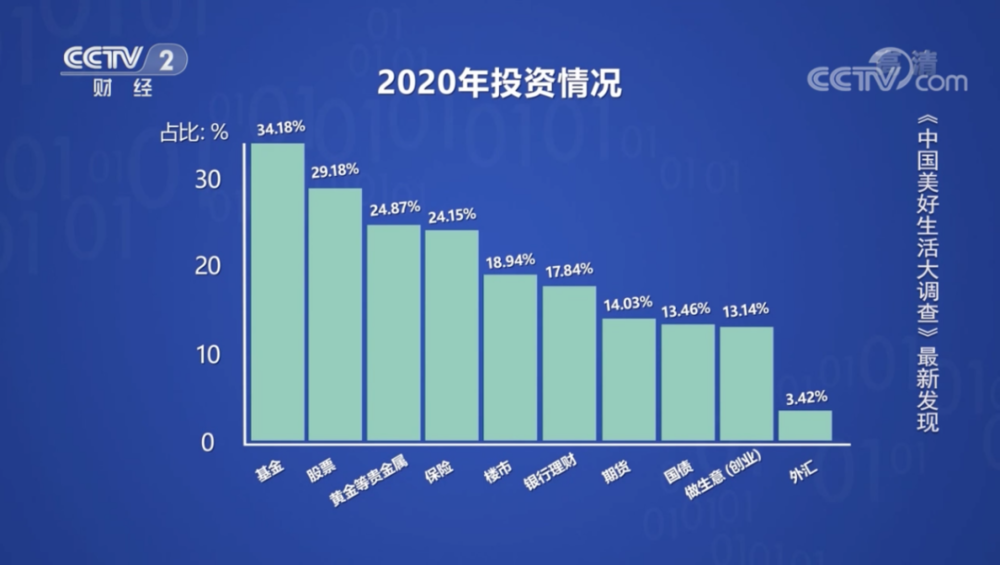

央视《正点财经》在今年4月的《中国美好生活大调查》栏目中发布了最近两年的投资情况对比,被基金、股票伤透心的消费者开始大量配置保险产品。

经济学家薛兆丰曾公开表示:“保险在财富上创造确定性的未来,而这个确定性是自己储蓄理财无法实现的。”

理财恰恰是这届年轻人关注的一大热门话题。那么可以凭借保险赚钱吗?

“保险本身是不能有理财属性的,只是作为一种保障。储蓄型的养老保险,它本身是资产管理产品,属于类理财产品。”播客节目《日谈公园》的嘉宾野人在第370期节目中分享到。

“保险业务本身就是一种储蓄业务,你要交多少年的钱,多年后交还本金,再给一点所谓的利息而已。如果你断保或者提前解保,甚至还要亏钱。保险就是保险,保险不是投资。”投资者赵先生告诉笔者。

在宣萱看来:“保险产品主要是看安全性和产品条款保险责任,关键是产品安全确定的给付。如果是分红型的,要关注财报,看看公司赚钱能力。”

小Y透露,年轻人的“恐慌式购物”也会出现在保险领域。“疫情爆发,重疾险政策改革,这两个节点都吸引了大量年轻人下场买保险。”

为了防止冲动消费,宣萱表示商业保险会设置购买“犹豫期”。投保人在收到保险合同后10到15天内,如不同意保险合同内容,可将合同退还保险人并申请撤销。

“但同样存在一些保险公司会要求消费者在‘犹豫期’内撤保缴纳10元钱工本费,这个就只能靠大家仔细阅读保险合同了。”宣萱说。

同样的,保险还会设置“等待期”,在购买医疗险、重疾险时,保单生效后会有一个等待期,30~180天不等。等待期期间发生的保险事故,是不会被理赔的。

李炀购买的意外险没有等待期,但存在生效期,可能今天购买,过几天才会生效。“当我后来仔细阅读合同时,觉得处处都是坑。”

梁先生强调人身保险是无法即时使用、验证真伪的商品,多数理赔都发生在多年以后,选择对的保险显得尤为重要。“在年轻人如何选择保险产品上,我建议从公司品牌、实力、口碑、服务、产品保障、代理人诚信专业等按顺序进行综合考量,避免陷入‘低价’陷阱或者被不实信息误导。”

当保险公司意识到年轻人逐渐成为一大主流客群后,针对年轻消费者设计的网红险种也应运而生。

沈阳市的小佳和男朋友曾在四年前购买了中国人寿的“恋爱保险”,当时还在读大学的小佳拿出了199元的保费。四年后,小佳和男友感情如初,甚至携手迈进了婚姻殿堂,于是成功折现一万元。

不过这款给了小佳惊喜的恋爱保险早在2017年就被监管叫停。目前兑付的都是此前进行投保的订单,用户可以选择兑付一万朵玫瑰花,或者换成现金。

中国保监会于2017年1月1日发布实施《财产保险公司保险产品开发指引》,其中指出保险公司不得开发对保险标的不具有法律上承认合法利益、承保投机风险、无实质内容意义、炒作概念的噱头性产品等8类产品。

宣萱也告诉笔者,购买网红险种的重要前提是,先去判断背后的公司是否正规,一定要经过银保监会认证。

所以现实生活中,王多鱼的脂肪险应该很难落地吧。

买保险也要通过网购,这是年轻人最后的倔强

在专业保险人梁先生看来,通过找代理人的方式购买保险可以分摊风险;父辈购买保险的方式也一般是线下,再三权衡后购买。但这届年轻人却显得更为独立和任性:通过互联网了解保险知识、购买保险,已经屡见不鲜。

小茹了解保险知识的一大渠道就是刷相关短视频、看保险账号的直播。

在快手、抖音平台上,保险知识通过视频的形式进行科普,除了循循善诱式的讲解,更有场景化的表演,能把晦涩的知识生动地演绎出来,这正中年轻人的下怀。

其中,抖音上的“众安保险”已经申请了抖音店铺,可以售卖保险产品;一些保险公司甚至建立了保险号矩阵。

无论是购买何种类型的保险,保险主管梁先生建议年轻消费者可以通过正确途径学习掌握一些基础性的保险知识,保险类公众号短视频鱼龙混杂,其中不乏利益导向的宣扬贬损,要谨慎学习判断。

宣萱依稀记得,抖音某账号曾推广过“一元购买百万医疗险”的营销活动。这款保险是真实的,因为背后的保险公司不仅受到《保险法》约束,还接受银保监会的监督。

不过,首月一元不等于之后的每个月都只需要一元。根据网络大V@奶爸保的科普:“一般百万医疗险的缴费方式分为月缴和年缴,首月1元的百万医疗险就是属于按月缴的,后面11个月会分摊剩下的保费,这就是最大的误区。”

梁先生同样建议年轻消费者:“由于网购保险没有代理人的解读和服务,建议大家仔细研读保障条款进行选择,‘鸡蛋不放在同一个篮子里’,线上线下分散投保也不失为好的方式。”

通过保险服务,梁先生近几年结识了许多购买保险的年轻人,令他尤为印象深刻的是一位最普通的年轻人:

“我多年的发型师小哥今年25岁,保险意识很好,以前总是被电话营销说动,买一些莫名其妙的保险。前年我帮他投保了重疾、医疗、意外,没想到他之后意外车祸住院手术,获得了理赔近十万块,着实帮了大忙。

之所以想讲他的故事,是因为没想到这样一位每月花呗白条信用卡、财务略显困窘的年轻人,反而是我众多客户里保险配置最全的。保险对正在奋斗打拼的年轻人来说,应该是雪中送炭,希望他们都能穿着保险铠甲,去不断收获人生梦想。”

(*头图来自网络。应受访者要求,小茹、刘明、小Y、庄周、李炀、宣萱为化名)

本文来自微信公众号:半熟财经(ID:Banshu-Caijing),作者:闫楷文,编辑:余乐