本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎、胡汀琅,编辑:付晓玲、胡嘉雯,头图来自:视觉中国

“以前讲八卦,人气蹭蹭往上涨,但现在说了就被举报,就被封号。不讲八卦卖货吧,直播间100万人能走70万,老铁都跑了。”快手大主播二驴在一条视频作品中吐槽道。

事实上,他的境遇并非个例,而是靠快手流量普惠长出来的几大“大家族”,没能适应快手直播环境变化,表现出来的阵痛之一。

那么,快手直播到底发生了什么呢?

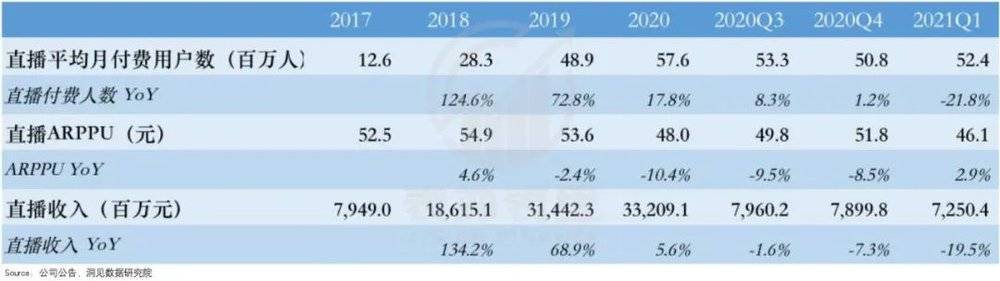

数据显示,快手的直播收入,已经连续出现三个季度的下滑。

而进一步拆解直播收入的影响因子(直播收入=付费用户数*ARPPU)可以看到:快手直播付费人数增速在不断放缓,2021Q1负增长21.8%(当然,这里也有去年同期疫情导致的高基数衬托影响在);直播业务ARPPU增速在2021Q1刚刚恢复正增长。

直播收入下滑,同时驱动直播收入增长的因子,都表现出后续上升乏力,昭示着快手直播业务或许有“见顶”迹象。

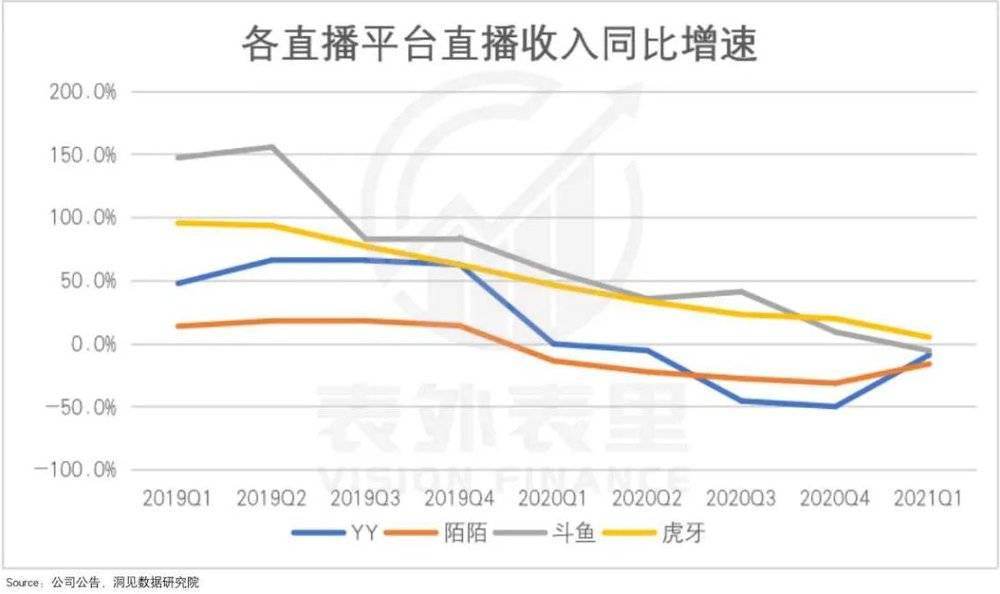

当然,这不是快手一家的情况,整个秀场直播赛道都一样:2019Q1开始秀场直播平台收入增速集体下降,2021Q1有三家平台的收入增速出现负增长。

不过,抛开秀场直播赛道的行业趋势,对相关平台来说,如果没有后续业务接力,主营业务“衰落”的冲击会相当严峻。那么,快手是否正面临此困境呢?

本文将从业务以及流量两部分展开分析。

一 、直播资源向电商倾斜

“三二一,上车,再送大家两袋,是我自己贴的钱,能接受就拍,在我这从来不强买强卖。”在猫妹妹一番“掏心掏肺”的推荐下,短短几分钟,老铁们就给她的直播间创收五千单酸奶。

猫妹妹最早在快手是一名“大胃王”主播(秀场直播的一种),主要靠吃播赚打赏收入。如今,她是辛巴家族里的一员带货大将。

而这种主播转型路径,对应的是快手平台直播侧重的转变——在秀场之外,资源向电商倾斜。

2018年开始,快手上线电商业务,并在基础设施、供给端、优化供应链方面动作不断。如此重投入力度,从表面上看,似乎是秀场直播行业趋势“倒逼”下的被动应对。但深入分析可以发现,快手可能“乐在其中”。

为什么这么说呢?我们拆解秀场和电商模式下,两种收入模型来进行分析,具体如下:

秀场模式下,主播收入=粉丝数*转化率*ARPPU,平台收入=MAU*付费率* ARPPU;

电商模式下,主播收入=GMV*抽佣比例,平台收入= GMV*货币化率。

简单解释就是,秀场直播模式下,平台和主播的收入来自用户打赏,两家五五分账。

可以看到,虽然秀场直播盛行时,平台的打赏收入都非常可观,但打赏完全是用户兴之所至的行为,不确定性太大。

而电商直播业务里,平台和主播的收入,来自对带货GMV的抽成。这意味着,流量可以最大程度变现,只要库存充足,卖货越多,平台和主播赚得就越多。

那么,事实是否真的如此呢?

按照直播侧重的不同,我们选取了今年6月,快手上收入排行前八的秀场、电商两组主播数据,看看相同时间段里,哪种直播模式下,平台和主播的收入更多。

市场普遍认为,头部电商主播抽佣率(货币化率)在10%~25%之间,考虑到相比辛巴、李佳琦这些有规模成本优势的知名主播,普通头部电商主播的抽佣率可能比较低,这里将主播平均佣金率保守定为15%;另据快手财报,其对电商业务的抽佣率为1%。

我们分别加总上图秀场直播组、电商直播组主播的收入,代入收入模型公式,测算出的数据显示:电商模式下的平台和主播收入,远高于秀场模式。

谜底揭开,做电商比做秀场更赚钱,加码的动力来自此处。

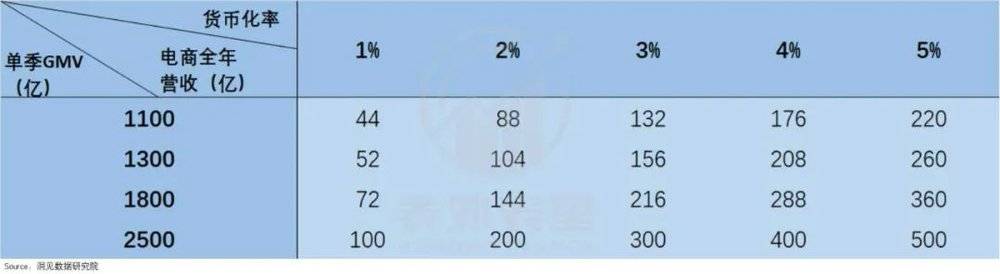

不过,直播电商并非空白市场,何况还有传统电商“巨头林立”的竞争压力,快手在电商的重投入,是否能得到预期增长呢?我们以阿里为模型,来具体看看。

财报数据显示,2013~2021年(财年),阿里的货币化率(佣金率)一直在增长,具体数据从 2.4%提升至 4.1%。如无意外,快手电商的货币化率也是要变动的。

这里不妨将快手货币化率的变动节奏,在阿里的增长区间内,进行上下浮动的设置——1%~5%。

已知,2021Q1快手电商业务的GMV为1186亿,同比增长219.8%,仍处于高增长阶段。另外,考虑到2020Q4该数据曾有过1771亿的高值。我们将其单季GMV增长节奏,设定在1100亿~2500亿之间。

那么,根据公式:电商营收=GMV*货币化率,可以得到如下图的电商收入表现。其中,在货币化率提升至5%,单季GMV2500亿的情况下,快手电商业务的全年营收规模可达500亿。

而根据财报,2020年快手的电商收入至多37亿,未来的增长空间如何,不言而喻。

不过,“算计”得再好,也不可能“事事如愿”,电商直播的加速,也造成了一定的“阵痛”。

对平台来说,流量增长有限,发力电商直播,意味着挤压秀场直播的流量,或导致直播收入的加速下降。

就主播而言,不是所有秀场主播,都能成功转型为带货主播,比如开头提到的二驴家族的二驴。

有媒体统计,今年1月23日的一场直播中,二驴一个半小时的带货额,仅为78.6万,与其已经4000多万的快手粉丝数有着巨大落差。

和他情况类似的,还有快手粉丝数超过5000万的散打哥——1月23日晚,带货约一个半小时,销售额84.38万。

粉丝“不买他们带货的账”,原因是这些秀场出身的主播,缺乏专业能力,对电商直播的理解简单粗暴,每次招数一样:制造“吸睛”场面后,在人气最高的时候突然带货。这样的套路,初期消磨完自身流量红利,效果会快速递减。

而想转回秀场直播创收,也不太现实,毕竟平台以及使用平台的用户都变了,主播如果不变,面临的或许就是淘汰。

坐拥庞大私域流量——粉丝,却不能最大化变现,主播赚不到钱不说,关键是影响平台赚钱。意识到这一点,快手开始“谋划”将流量聚拢到自己手中。

二、转私域为公域,收回流量控制权

就在快手上的几大家族郁闷“带不动货”的时候,瑜大公子、李宣卓、华少等一批MCN机构孵化的主播却在平台上快速崛起。

而这背后是快手流量逻辑的变化。

对任何类型的互联网平台来说,广告业务都算是最易切入,且能快速见效的变现渠道。像做电商的阿里、拼多多,同为短视频内容平台的抖音等,拉动业绩的主要收入来源即是广告业务。

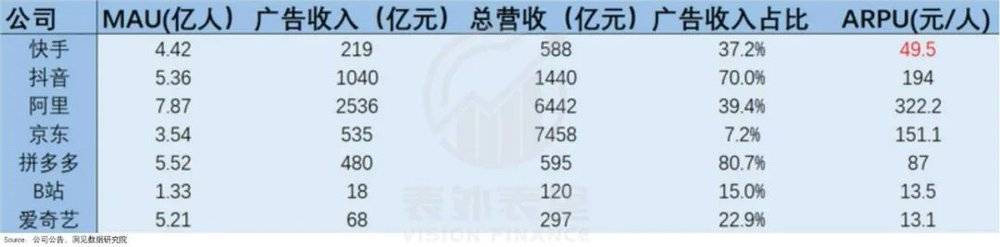

快手也很早就瞄上了这块“肉”,但就数据表现(以2020年为例)来看,收获有限:不仅整体的广告收入与抖音相比差距颇大,ARPU值也处于行业较低水平。

究其原因在于,快手目前以私域流量为主的模式,不适合广告业务开展。该模式下,平台相当于将流量分配变现权利让给了主播,粉丝跟着主播走,削弱了平台本身的商业价值。

与之相比,以中心化流量运营(公域流量)为主的抖音,对曝光度的掌控,更能保证平台对主播的控制,降低其议价权。

这一点在快手2021Q1电话会议里也有提及:目前来看,私域电商效果更好,公域的广告效果会更好。

“利”字当头,快手很快找到了“破局”之道。

6月5日晚的一场直播中,辛巴控诉称,快手将其8000万粉丝的私域流量转成公域流量,自己花费2500万购买公域流量,才换来80万人观看。

简单解释就是,快手限制了辛巴的私域流量,让他的8000多万粉丝,在自己的关注页里,根本看不到该场直播的信息,也就没办法进入直播间。而想要流量和人气,需要花钱向平台买,平台根据出价,选合适的用户数,进行推送。

此外我们注意到,除了买人气要花钱,快手还开始对主播“涨粉”收费。

一般来说,快手上的家族,大主播带小主播的方式,就是在自己的直播间和小主播联动,引导粉丝关注小主播,以此给小主播涨粉。

以前,快手对此行为没有约束,现在平台则按照涨粉数量,直接从小主播的账户中扣除相应的钱。也就相当于,这些小主播还是在花钱买流量。

诸如此类的一连串动作下来,快手通过转私域为公域,一步步将流量分发权收到了手里。顺带地,还将一直“头疼”的家族化问题“巧妙”地瓦解了。(就快手六大家族与平台的长期问题,相关的报道很多,本文不做赘述。这里我们重点分析去家族化后对平台的影响。)

可以看到,快手对私域流量的限制,主要在头部大主播端,说直白点就是包括辛巴家族在内的六大家族;而对中腰部主播则是重点扶持。

“平台愿意把一部分非常金贵的流量给到中腰部,我们在扶持中小主播这件事情上的投入是上不封顶的。”快手电商营销中心负责人张一鹏说道。

一边限制,一边扶持,“一收一放”间既重建了平台流量控制权,也意在“洗白”平台调性。

目前,快手的六大家族,不仅把持着平台绝大部分的流量——共计6.98亿,而且其“师徒制、拜码头”的组织方式,不断在彼此间制造骂战与冲突,影响平台口碑,让一些品牌不愿入驻快手:卖货或做广告。

据《财经》报道,有代播机构人士所接触的快手直播,基本卖一些便宜的零食、日用品等好走量的产品,大品牌不太乐意做。

这显然是平台不愿看到的。

引入MCN机构与直播工会,加强主播监管,给中小主播流量倾斜……快手试图打造平台专业化、正规化的形象。

比如,上述提到瑜大公子,就是由 MCN 机构遥望网络培养的专业美妆垂类主播。通过平台扶持,4月中旬,其快手粉丝数已经涨至2118万,超过了辛巴家族同为美妆主播的“时大漂亮”(1890万)。

当然,快手最后会就此实现比较健康的主播生态,还是可能像重蹈“家族化”覆辙那样,和MCN机构激发矛盾,需要长期追踪验证。

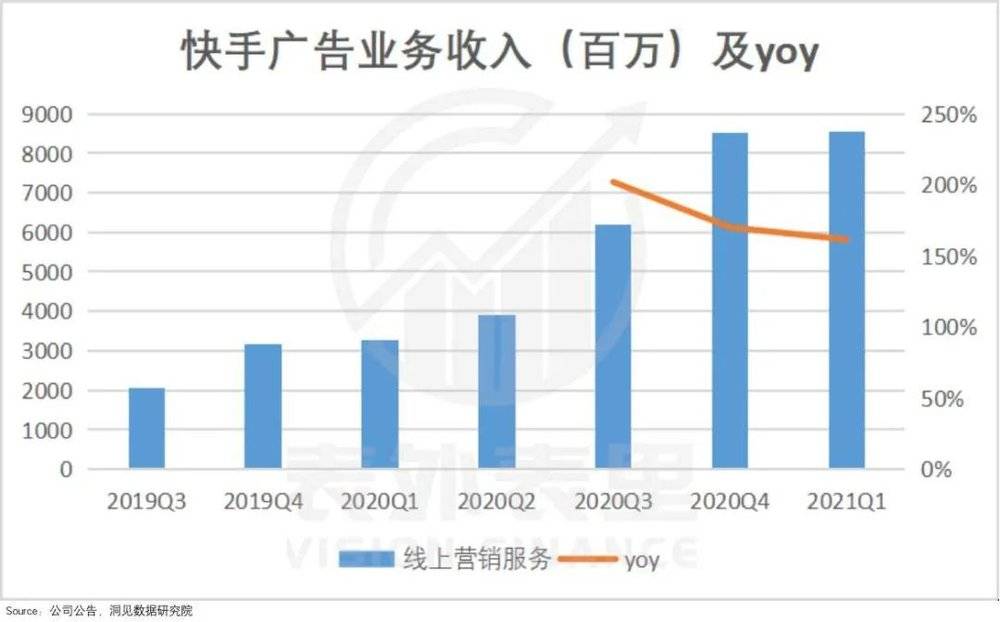

不过,逐渐收回流量控制权的快手,广告业务的确出现了积极的变化。如下图,2020Q3~2012Q1季度,快手的广告收入增速都在150%以上。

可以看到,通过“去家族化”,转私域为公域,快手将流量握在了自己手里。此前的头部主播受此影响,无论是秀场直播收入,还是电商收入,可能都会有所损失。

而平台虽然也会牺牲掉一些直播收入,但从广告业务的拓展和增长性,以及直播电商生态的收获看,其无疑是最终赢家。

然而这样的流量逻辑转变,能否让走出秀场直播时代,在电商以及广告业务上做“大事”的快手得偿所愿,还要且行且看。

三、小结

从市场趋势看,秀场直播行业“衰落”,已是不争的事实。

在秀场出身、经历过直播高光时刻的主播,固守认知,(如二驴)以“自己始终没变”为傲时,平台却早已放弃“抢救”秀场直播的打算,并谋划着将流量的控制权,从这些头部主播手里收回到平台。

一手加码电商业务,一手拓展广告业务,快手将流量变现的去向,安排得明明白白。但这样一来,快手还是老铁们的快手吗?

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎、胡汀琅,编辑:付晓玲、胡嘉雯