本文来自微信公众号:芯谋研究(ID:icwise),作者:张彬磊,原文标题:《芯谋研报发布预告丨国内泛半导体设备零部件洗净服务市场发展情况》,题图来自:视觉中国

一、国内泛半导体设备洗净服务行业概况

泛半导体产业具有生命周期长、天花板高、产业链带动能力强等诸多特点,深受各地政府招商引资的欢迎。尤其是目前正处于5G产业爆发的大环境下,无论对面板还是芯片的需求都在持续增长。这也加快催化了一大批配套服务产业。

其中,泛半导体设备零部件洗净产业发展迅速,市场主体不断增加,市场规模迅速增长。洗净服务是半导体新设备零部件组装前的关键环节,也是使用中设备日常维护的必要环节。目前洗净产业主要的问题是缺少行业统一洗净标准,在交付产品上也没有第三方检测机构给予权威检测结果。

二、泛半导体零部件洗净服务的市场规模

2.1 整体市场

综合来看,泛半导体配套服务市场是一个很大的市场,与设备厂商不同的是,即使泛半导体市场停止扩展,洗净市场依然有稳定需求。

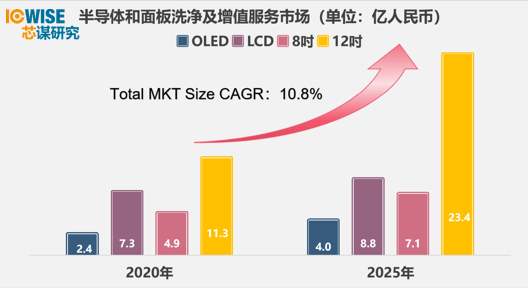

从整体市场来看(如上图),2020年国内泛半导体洗净整体市场规模为25.9亿元人民币,预计到2025年国内泛半导体洗净整体市场规模为43.3亿元人民币,年复合增长率为10.8% 。其中半导体业务方向市场增量高于面板,市场扩大14.3亿元人民币,年复合增长率达到13.5%。

从客户端来看,目前洗净需求较大的客户有京东方、海力士、三星、中芯、华虹集团、台积电和联电,他们合占市场需求近70%。

2.2 国内泛半导体设备零部件洗净细分市场

从洗净市场对应的上游工厂制程设备来看,目前泛半导体洗净市场主要以刻蚀设备和薄膜生长设备零部件业务为主,合计占比80%左右。从洗净市场对应的技术类别来看,主要包括基础洗净、陶瓷熔射和阳极氧化,及维修翻新业务等。

三、国内泛半导体设备洗净市场部分服务供应商

目前国内泛半导体设备零部件洗净服务厂商超过30家,上表中列举了知名度较高的12家厂商,其中市场份额占比前三的厂商分别为富乐德、高美可、世禾科技,市占率合计超过40%。其中富乐德获得了AMAT、LAM和TEL的业务,同时也与京东方、中芯、INTEL合作紧密,但是其刻蚀洗净服务市占率较低。而华菱和科秉凭借其领先的半导体刻蚀洗净技术获得了大部分中芯和华虹集团的刻蚀洗净订单。

四、国内泛半导体设备零部件洗净行业发展趋势

由于泛半导体行业近年来处于大幅增长的趋势下,因此配套的洗净服务业务也将会是一个稳步增长的市场。首先,是半导体陶瓷熔射和阳极氧化业务,目前国内相关市场有很大一部分流失到韩国、台湾地区,未来国内厂商可以通过增加研发投入、技术升级从而较容易拿回陶瓷熔射和阳极氧化市场。其次,根据国内企业针对半导体产线的产能规划,配套的洗净市场也会得到大幅增长。最后,作为国内崭新领域的维修翻新业务,近年来设备原厂调整策略为希望借助洗净服务商的维修翻新能力更多地参与半导体业务,这也为国内洗净市场带来了增量机会。

此外洗净市场也在不断变化当中,业务多元化、定制业务越来越多、竞争也更加激烈。作为洗净服务厂商要及时应对市场的变化。首先要加强综合服务能力,洗净业务与增值服务相结合。其次找准主战场,半导体是未来几年洗净市场的主要增量来源,积极扩大半导体零部件洗净相关产能,在主战场发力,最后有能力的厂商要积极承接维修翻新业务的前期研发工作,以争取未来在维修翻新业务中占有一席之地。

本文来自微信公众号:芯谋研究(ID:icwise),作者:张彬磊