本文来自:表外表里(ID:excel-ers),作者:郭丹纯、张冉冉,编辑:付晓玲,题图来自:《华尔街之狼》

“2014年,一个朋友来找到我,跟我说了一家叫微盟的公司。他跟微盟创业三剑客之一是高中同学,曾经找他投资三十万被他拒绝了,现在看公司做的有声有色,有点动心,问我可以不可以参与投资。”网友“道藏辑要”说道。

他当时给出的建议是:机会很好,可以投资,但内心OS是:对方大概率不会接受这位朋友的投资了。

结果如其所料,这个朋友约了他的同学商议投资,却被告知公司已经在谈A轮融资,不再接纳社会零散投资。

6年后微盟上市,若这位朋友当初投了三十万,能占到5%的股权,那么按照估值,他就是一个上亿身家的富豪,但事实是他还在打工线上“搬砖”。

如果将世界上最郁闷的人排个队,这位朋友一定“名列其中”。不过,这也从侧面说明,SaaS行业继互联网行业之后,正在成为资本市场的“香饽饽”,进场机会稍纵即逝。

那么,对普通投资者来说,到底该怎么捕捉成长期SaaS企业最“肥美”的时刻,并避开相关“价值陷阱”呢?要弄清这个,需要先知道驱动SaaS企业价值的因素是什么。

本文将从SaaS企业的业绩驱动模型入手,进行分析。

一、拆解SaaS行业的研究模型

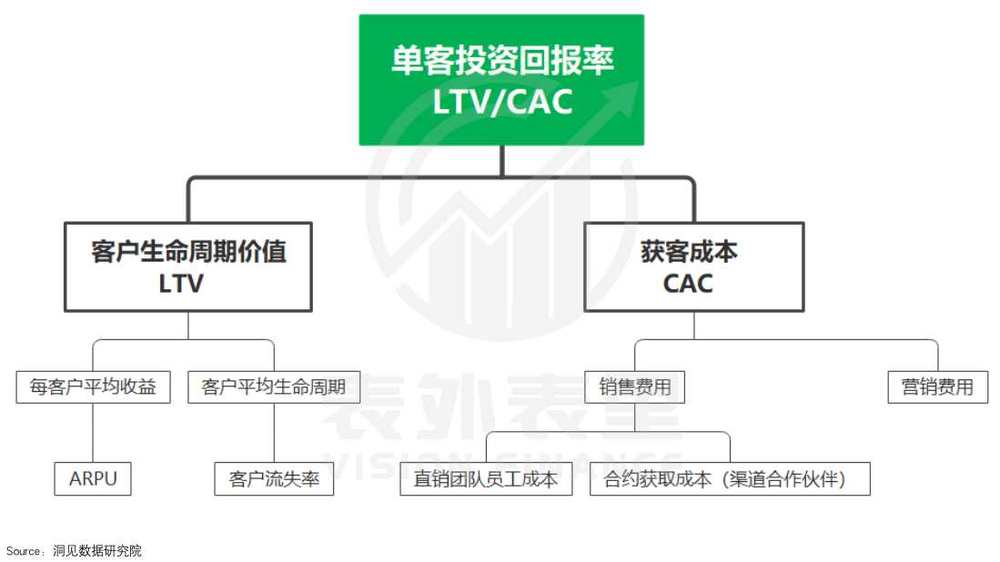

SaaS公司和传统软件的不同在于:传统软件是“一锤子买卖”,而SaaS产品是订阅收费(按年/月)。

这决定了,在传统软件行业,“钱货两清后,江湖难再逢”是常见的厂商与客户交易关系。但对SaaS企业来说,让客户能不断续费,是保证企业价值的基础。如果客户流失严重,在客户身上获取的价值有限,甚至收不回成本,那么业务扩张将等于“价值毁灭”。

从这一点出发,SaaS公司需要在一定的单客户ROI基础上才有价值。也就是经营模式健康的基础上,再追求客户数量增长才有价值。

那么,如何判断一家SaaS企业的单客投资回报率是否健康?行业普遍的测算方式为:单位投资回报率=LTV(客户生命周期价值)/CAC(获客成本)。

备注:本文所有的ARPU均代指每客户平均ARR(年度经常性收入)。

原则上,只有用户带来的价值(LTV),大于获取该用户的成本(CAC),企业才有创造价值的可能。

举例来说就是,如果SaaS企业发展一个用户花了6000块,那么在订阅期内,企业需要从用户身上,至少得到大于6000的收入。

而根据企业从该用户身上获取收益能力的不同,其单客投资回报率的健康程度以及企业扩张性,有着明显差距:

LTV/CAC <1:非健康,持续扩张意味着“流血亏损”;

1<LTV/CAC<3:亚健康,具有扩张修复潜力;

3<LTV/CAC<5:健康,有稳定的持续盈利能力;

LTV/CAC>5:买量太过保守,浪费机会成本,可以考虑加大扩张力度。

可以看到,在单客投资回报率大于1,模型成立的前提下,SaaS公司才能“踩下”扩张(客户增长)的油门。

但“油门”不是随便加的,企业需要根据单客投资回报率的健康程度,搭配适合的扩张节奏(新增付费用户增速),才能实现价值增长。

基于此,我们罗列了这两个因子在不同变化下的九种排列组合,来直观地展示每种组合对公司价值(股价)影响。

如上图,单客投资回报率大于1的早期SaaS公司,最好的增长状态是:1、2和4;类型3、5、7,结合具体情况,可能也有相对较好的表现;而类型6、8和9,基本没太多投资价值。

我们从具体案例入手,看看事实是否如此。(案例中未涉及的其他类型的分析方法解读,见文末)

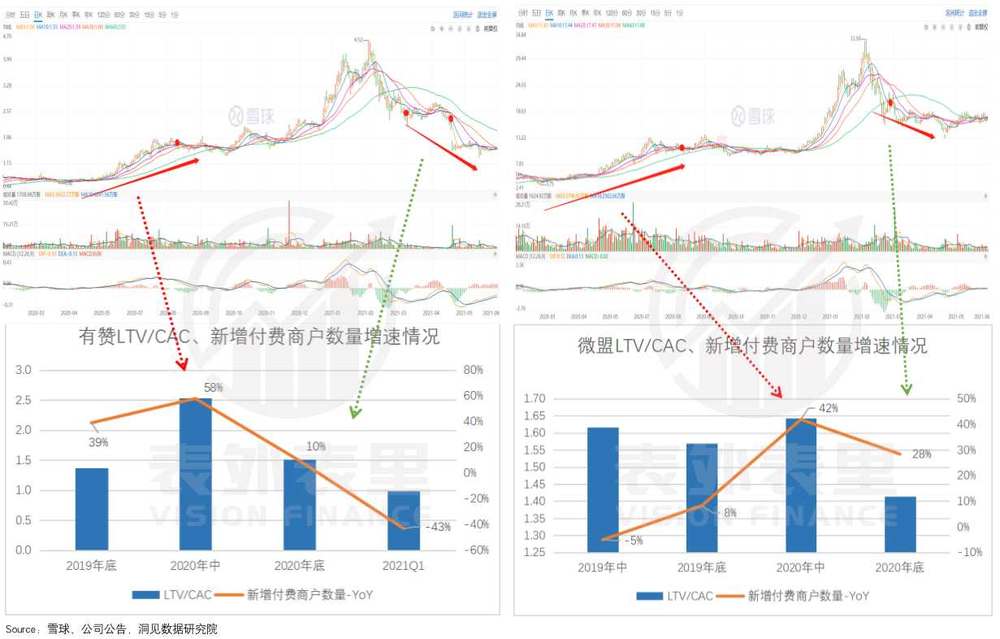

从下图可以看到,国内电商SaaS新秀微盟和有赞,2019-2020H1,两家的单客投资回报率稳定增长,同时新增付费客户高增长,符合类型1,公司股价在此期间大幅上涨。

良好的成长性表现,加之2020年下半年,市场对SaaS赛道持续热情高涨下,有赞和微盟股价持续上涨至今年年初。

媳妇总要见公婆,随着2020年年报发布,两家的LTV/CAC均大幅下降,新付费用户增速也不及预期,整体恶化成类型9的双下降状态,股价随之“崩塌”。

在国内的SaaS公司符合这一模型,其实海外也同样如此。

我们看一下2014上市的Hubspot(社交媒体营销SaaS)公司的情况,2015Q4-2016Q4在LTV/CAC快速提升,新付费用户增速下降的情况下,其股价出现一定幅度的下滑。

备注:Hubspot公司LTV/CAC数据来自第三方信息来源,或存在一定偏差。

而分析原因,我们发现对应的是类型3的情况之一:

2015-2016年,HubSpot改变产品定价策略和销售激励机制——确定以产品驱动增长,使获客成本降低,LTV/CAC快速提升;但可能由于营销投入有限,HubSpot新客户增速放缓,导致股价出现下滑。

模型的可操作性得到(部分)验证,那么接下来就需要思考下一个问题:到底是什么原因导致了微盟和有赞的发展,出现“突然刹车”,这种状态是否能够改善?下面我们以微盟为例展开分析。

二、大客户结构优化,降低流失率

“一直以来,微盟的愿景是成为中国最大的企业级服务商,成为中国版的Salesforce。”2017年,孙涛勇(微盟CEO)在内部邮件中这样写道。

但单从微盟目前的业绩和股价表现看,其想成为中国版Salesforce,不仅有很长的路要走,而且过程中可能还颇多坎坷。

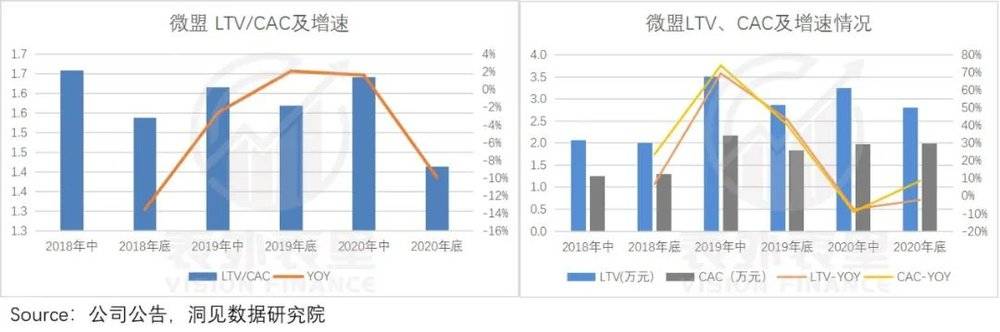

微盟在今年一季度股价大跌,如下图拆解下来,核心原因在于2020年底相比2020年年中,微盟的单客投资回报率(LTV/CAC)下降,进一步分析则是在于LTV大幅下滑,CAC指标则保持平稳。

备注:微盟的销售费用包含精准营销业务的员工成本。根据2021年调研纪要,微盟精准营销销售人员约占1/3,按照此占比估算精准营销的员工成本,然后减去此部分得出公司SaaS部分的销售费用。

继续拆解LTV的影响因子(LTV=ARPU/客户流失率)我们发现,微盟2020年年底LTV下降是客户流失率提升导致。从原来的22.2%,提升至26.1%。

备注:此处微盟、有赞为客户流失率,采用计算口径为本期流失客户数/上期末存量客户数。由于有赞的小微商家占比超过50%,所以客户流失率相对较高。

前面分析过,SaaS行业的客户流失率越低,获客支出收回以及盈利的可能才越大。客户流失率上升,对SaaS公司不是好现象。

不过,需要注意的是,这不是微盟经营层面出了什么问题,而是2020年疫情影响下,国内电商SaaS共同的困境:

据有赞2021Q1电话会议:2020年商家流失的原因之一,疫情期间新签的中小商家,尤其是一些微商城基础版商家,续签率比较低。

据微盟2021年5月调研纪要:去年因为疫情的原因,导致平台的流失率可能有一定的上升。

那么,客户流失率问题是否能改善呢?

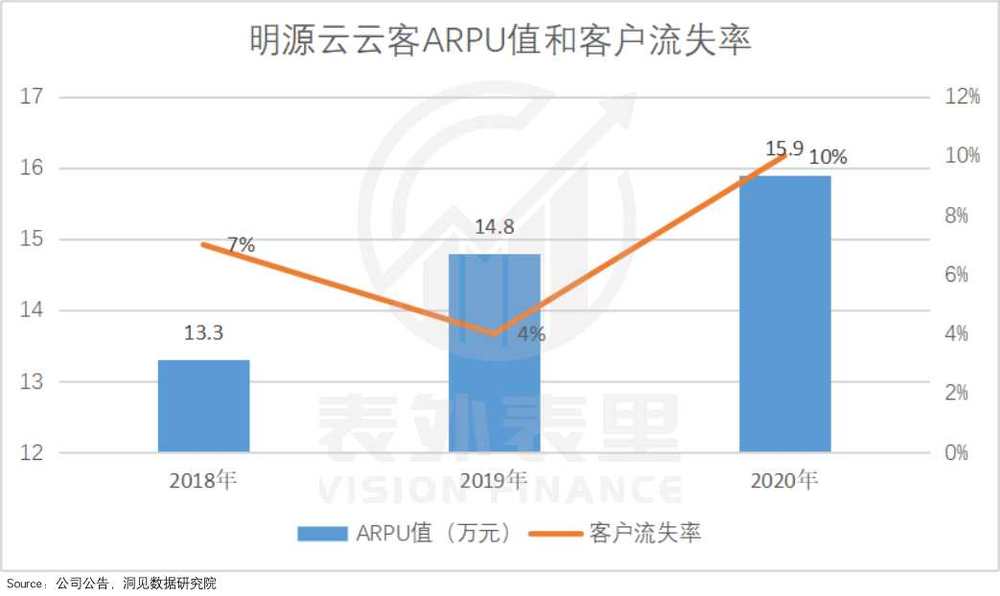

这里我们引入房地产SaaS商明源云来进行分析理解。

如下图,2018-2020年,明源云(云客)的客户流失率一直保持在10%以内。而资料显示,其客户(房地产开发商),很多都属于规模型大客。

备注:2020年公司实行市场下沉策略,导致流失率略有上升。

由此来看,提升大客户占比是改善企业流失率的解决方法之一,具体原因主要有两点:

一方面,大客户抗风险能力强,因企业倒闭导致流失的概率低;且大客户资金雄厚,续费意愿强。

据中国产业信息:2019年大型、中型、小型、微型商家付费意愿分别为 100%、99%、84%、48%。

另一方面,大客户的转换成本高,选择某家SaaS服务后,轻易不会再换。

比如使用明源云SaaS的房地产商,一旦改换别家,不仅要付出多部门、多业务的数据转移成本,还存在一定数据丢失风险。

此外,大客户结构优化,除了流失率降低,还有一个附赠的利好——提升ARPU值。

相对来说,大客户的需求更复杂,SaaS企业可以通过交叉销售和向上销售,多卖产品和服务给客户,提高ARPU。比如,明源云的ARPU是微盟的15倍左右。

低客户流失率,高ARPU值,带来的是LTV的提升。

当然,拓展大客户并不都是利好,也会造成副作用:获客成本增加——据微盟2020年业绩交流会:中小客户成本约8000,大客的获取成本约20万。

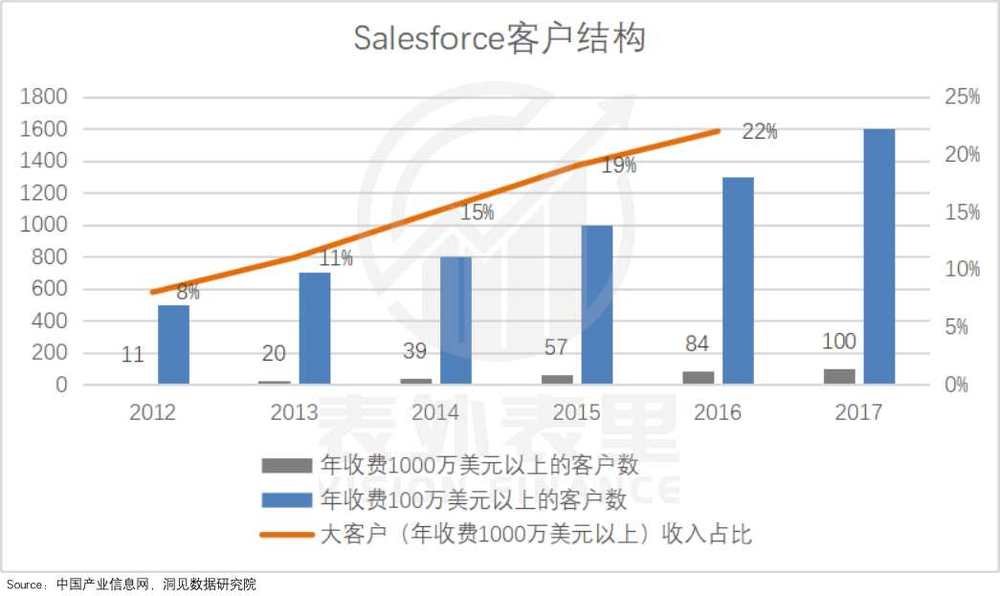

不过,从长期来看,大客户化对企业业绩拉升有着积极的影响。这在Salesforce的发展历程已有验证。

2012年,大客户市场打开之后,Salesforce年收费1000万美元的客户数一直攀升。到2016年,大客户收入占比提升至22%,成为业务增长的主驱动之一。

回到微盟,我们看看其大客户拓展情况如何。

从资料来看,微盟的大客户拓展主要有零售和餐饮两个领域。零售就是帮助客户实现数字化经营,餐饮包括帮助门店堂食从服务员点单,转变为扫码点单。

在智慧零售板块,2020年微盟品牌商户(大客户)同比增长184%,达到618家,占比零售总客户数的16.78%;同时,大客户ARPU值也同比增长126%。

品牌商户急速提升,拉动智慧零售业务的高增长。

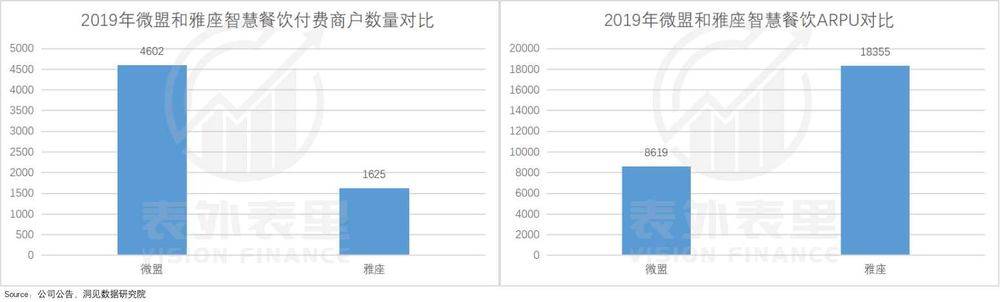

而智慧餐饮的大客化较晚,2020年才通过收购雅座(服务中大型餐饮门店)以及增资商有网络(外卖)进入。

数据显示,2019 年雅座累积付费商户为 1,625 个,远低于微盟,但其ARPU达 1.83 万,是微盟的两倍多。

所以理论上,收购雅座将给微盟智慧餐饮板块的大客化,以及业绩带来积极的影响。但事实是否如此,还需后续追踪。

综上来看,疫情影响客户流失率的提升,导致微盟2020年的LTV(客户生命周期价值)指标下降,单客投资回报率降低。目前微盟正在通过大客户优化布局,改善客户流失情况,提升ARPU值。

不过,微盟是否能就此具备服务大客户的能力,有效提升LTV/CAC,有待检验。

但如果检验结果符合预期,LTV/CAC模型健康度进一步提升,那么微盟的发展将遇到另一挑战——扩张空间想象力如何?

三、是否具备加速扩张能力?

我们不止一次分析过,餐饮连锁企业的扩张能力是由资金、人员、供应链三大条件决定。

而对电商SaaS行业,可拆解为:客户扩张能力=潜在商家数量*转化能力。接下来,我们一一分析。

潜在客户增长空间大,但竞争激烈。

一般来说,覆盖垂直行业数量、市场范围、渠道数、产品数量共同影响着SaaS企业的潜在客户数空间。

比如,Salesforce通过收购、投资等遍地播种,突破CRM云服务核心能力边界,不断拓宽平台业务的想象空间,从而持续拉升自身的市场定价——去年7月其市值达1792亿美元,是2004年上市时的162倍。

而就电商SaaS来说,基于行业的应用场景,这四条拓展线可具体分为:行业数量、市场范围对应线下场景,渠道数、产品数量对应线下场景。

在线下零售方面,从上图的扩张情况看,无论是微盟,还是有赞,都在不断扩大所覆盖的垂直行业。

那么,实施大客户优化策略的微盟,线下的潜在市场空间如何?

据统计数据显示,2019年全国限额以上零售企业数量达10.2万家,连锁百强企业销售规模达到2.4万亿,极具增长空间。

备注:限额以上单位是指年主营业务收入2000万元及以上的批发业企业(单位)、500万元及以上的零售业企业(单位)、200万元及以上的住宿和餐饮业企业(单位)。

不过,“蛋糕”虽大,分食者却也在增多。

比如,微盟一直重点布局的智慧零售和智慧餐饮SaaS领域,已经遭遇阿里零售SaaS“翱象”以及美团(收购多家电商SaaS)的围堵。

在线上,电商SaaS本质上是帮助商家,在微信、抖音、快手等社交电商平台上建店开站。因此,SaaS服务商的潜在客户空间,与其接入的平台数正相关。

从布局看,有赞属于“多栖生长”——接入微信小程序、支付宝、百度、快手、斗鱼等平台开通推广渠道。

据了解,有赞入驻快手后,得到了快手极大的资源和流量倾斜——如快手商家可以直接接入有赞店铺,实现短视频和直播变现。

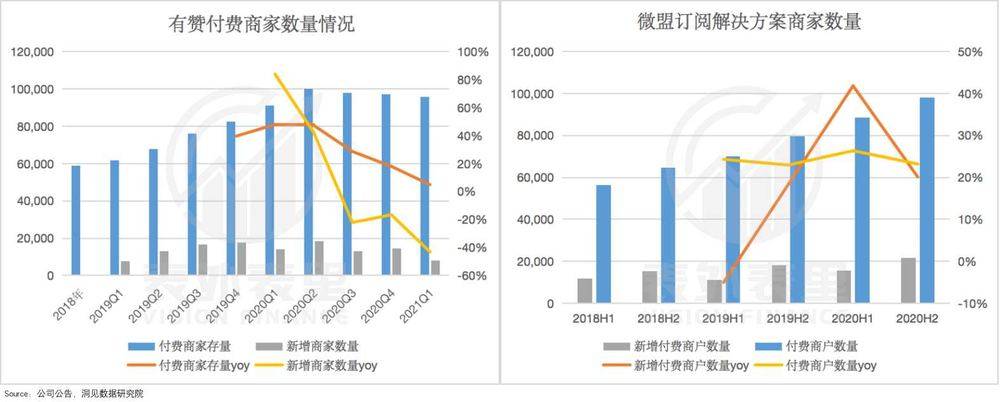

这直接导致,2018-2020上半年,有赞的付费商家数量的快速提升。

与之相比,微盟依托腾讯生态,主打微商城小程序解决方案,渠道比较单一。也由此,其早期的付费商家增长比较平缓。

或许是注意到了这一点,微盟也在发力流量渠道,接入了抖音、快手、B站等新平台(此举也受微信小商店业务上线的影响)。

这可能会给微盟带来爆发性的客户增长,但也要警惕渠道质量问题。

比如,随着快手开始扶持自身电商平台,收回流量,有赞2020下半年的付费商家数量快速下滑。

据有赞2021Q1电话会议:2021年第一季度商家流失的主要原因依然是快手主播的流失造成的。

这说明了,追求潜在客户增长只是手段,让客户愿意为平台价值买单,才能留住客户,实现转化。

如何提升潜在客户转化率?

从SaaS行业订阅属性出发,提高转化率需要做到两点:1. 提升客户购买倾向,2. 提升客户未来续费意愿。而这是通过尽可能满足客户需求实现的。

通常情况下,SaaS公司会按照客户生命周期,专项配备售前、售后两支团队,为客户全程服务。

售前团队即是接洽客户的销售团队,服务目标是提高客户的购买意向,而想要服务到位,需要足够的人员配备。

要实现这一点,只靠公司的直销团队是远远不够的,因此分销商的发展规模,对SaaS平台至关重要。

据微盟招股书:根据渠道合作模式,渠道合作伙伴(分销商)帮助我们向商户营销及推广我们的SaaS产品。

据有赞2021Q1电话会议:目前有将近一半的业绩是代理商带来的,在一些重点客户上,代理商和总部也会紧密配合一起服务商家。

数据显示,微盟的渠道服务商目前已超1600家(官网),未来随着行业扩大覆盖范围的需要,预计会进一步增长。

售后服务主要涉及的是客户成功团队,可理解为通过满足客户的需求,让客户成功,来降低客户流失率,持续从客户身上获取收益。

要做到这一点,同样离不开充足的人员配备。

但据表外表里从招聘平台了解的情况,微盟基本上没有客户成功团队的相关招聘,只有“SaaS运营经理”岗位的职位挂出来。

与之相比,有赞和明源云都有客户成功团队相关的人员招聘,且职位配置众多。

备注:左为微盟,右为明源云

而在人员配置之外,售后服务的质量还取决于商家配套支持服务的完善程度。

从资料来看,有赞在这方面有着清晰的建设规划,具体包括:提供“商家成功”主动服务、客户帮助中心等免费服务,以及提供服务中心,向商家提供第三方服务商产品。

而现披露的资料中,未能清晰追踪到微盟在这一块的建设。

潜在客户空间虽大,但竞争压力也同样大,转化率提升只有售前“单条腿”发展,售出后如何留住客户方面没太大作为。这让微盟的扩张发展看起来有着不错的想象空间,但实现起来难度颇大。

小结

2020年,疫情因素影响下,电商SaaS的客户流失率,集体出现了逆趋势上升的情况,市场预期破灭,股价加速放血。但经济周期波动带来的影响只是暂时的。

微盟的大客户拓展策略,透露着其在客户流失率改善上的“胃口”,但能否就此再度“打动”市场,需要结果说话。

而模型健康度回归后,其又能否顺利进入“加速扩张期”,以及扩张能否长期续航,从市场竞争以及微盟的准备来看,似乎不太明朗。

投资者需要时刻追踪这些变动性,才可能把握捕捉“肥鱼”的机会。

SaaS业绩-股价模型中类型2、3、4、5的分析方法附录:

类型2:有两种效果呈现,第一种流失率下降或ARPU提升导致LTV上升,而CAC变化不大,导致LTV/CAC上升;第二种企业削减营销费用导致CAC下降,进而提升LTV/CAC。

如果是第一种情况,表明企业经营模式向好,在新增用户持平下,股价能快速上涨;

类型3:LTV/CAC上升,新增付费商户数量增速下降的原因不同,结果也不同。

据调研,导致增速下降的原因有三种:1、产品提价导致;2、上一期高速增长,衬托得本期有所下降;3、企业削减营销费用,客户扩张受限。

针对前两种情况,进一步结合其他指标(如40%法则)可知:如果新增付费用户增速放缓,收入增长率与营业利润率之和仍能超过40%,说明企业模型仍维持在健康水平,此时股价仍有上涨的可能性。

(备注:40%法则是指SaaS公司增长率+利润率【通常采用收入增长率+营业利润率衡量】之和需达到40%,满足上述法则的SaaS公司被认为是一个比较健康的公司。)

类型4:LTV/CAC持平,企业经营模式的健康程度稳定,新增付费商户数量增速上升,股价能够快速上涨。

类型5:LTV/CAC持平,企业经营模式的健康程度稳定,若上期新增付费商户数量高增长,本期增速仍能保持,股价也能上涨。

本文来自:表外表里(ID:excel-ers),作者:郭丹纯、张冉冉