来源:视觉中国文/ 韩璐 编辑/ 陈晓平

来源:视觉中国文/ 韩璐 编辑/ 陈晓平6月30日,和黄医药登陆港交所。

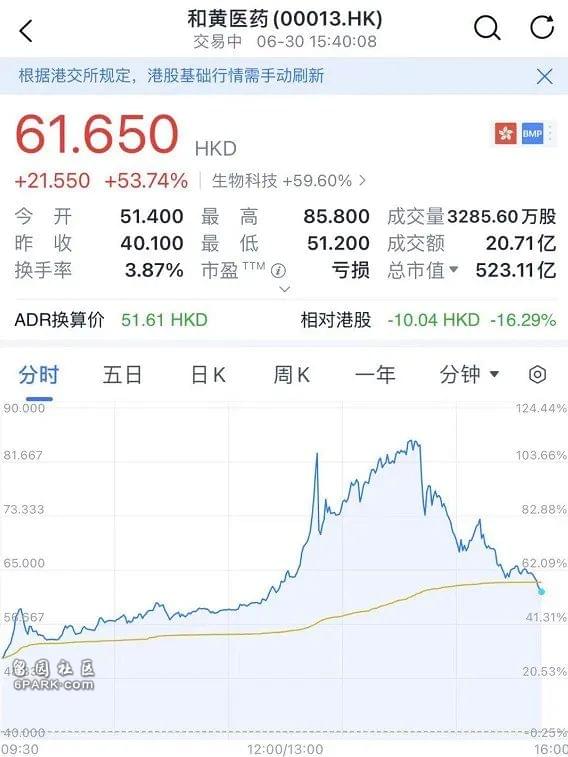

这家李嘉诚家族控制的医药公司,今早挂牌,开市9:30报51.6港元,较招股价40.1港元涨升28.7%,一度持续走高,最高升至85.8港元。

2000年,李嘉诚旗下和记黄埔出资,成立了和黄医药。

和黄医药已在英国AIM交易所和美国纳斯达克上市,港股IPO算是“三进宫”,继续火爆。

果然,李嘉诚的标签依旧好用,他也成了最大赢家,归属其家族的股权价值飙涨至50亿人民币,一天浮盈16亿。

主打肿瘤药

2000年,李嘉诚旗下和记黄埔出资,成立了和黄医药。

现在,和黄医药主打肿瘤药,发现、开发和商业化治疗癌症及免疫性疾病的靶向疗法及免疫疗法,也是“中国首批建立有药物发现引擎的公司之一”。

起初,李首富的本意在中药现代化。2000年左右,FDA发布植物药研发指南,和黄医药最初重点也设定为植物药,将中药推广到全球。

和黄分别与上海上药、广州广药组建合资公司,至今经营着麝香保心丸、複方丹参片这种经典产品。

再鼎医药创始人杜莹2002年加入和黄医药,为早期奠基人之一,在接受学术期刊《Nature Reviews Drug Discovery》采访时回忆,公司早期没有考虑开展研发,杜莹从辉瑞加盟后才组建研发团队。

2005年左右,和黄医药正式启动小分子抗癌化学药的研究,当家产品“呋喹替尼”的化学式开发,就从那时开始的,2009年申报临床,2018年正式获批,用于治疗三线难治性转移性结直肠癌(mCRC),研发到上市一共用了13年。

来源:官网

来源:官网“李家药铺”经营21年,一共只有3款创新药物获批,其余两款分别为索凡替尼和赛沃替尼。相比其他晚进的创新药企,效率差强人意,算不上高。

和黄医药的产品管线中,还有7种处于临床前试验阶段的肿瘤及免疫候选药物,以及十种处于临床阶段的候选药物,适应症涵盖乳腺癌、胃癌、结直肠癌、胆管癌等。

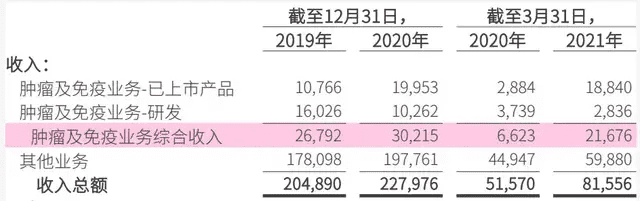

和黄医药的肿瘤药销售,主要授权给全球性药企,比如,呋喹替尼由礼来负责商业化销售,肿瘤药的增益尚不明显,2020年,肿瘤/免疫业务的收入为3020万美元,只占到营收的13.7%,预计2021年在1.01亿-1.30亿美元之间。其他收入主要是处方药,来自内地的合资公司。

姜是老的辣

将和黄医药推向港股,李家赶上了一轮资本盛宴。

2018年,港交所推出18A新上市制度,大量未盈利的生物科技公司登陆港交所,估值高企,百济神州、瀚森制药等均在数百亿级美金以上。

好事不能错过,操盘手也格外用心,力保顺利上市。

“公司的‘准备工作’很周全,引入了凯雷、加拿大养老基金等基石投资者保驾护航,以25.35亿港元认购股份,光基石认购份额就占了54.17%。”有投资人告诉《21CBR》记者,最终40.1港元/股的定价,几乎与此前美股价格一致,没有做折价。

出人意料的是,头顶“和黄”的光环,招股时情况并不理想,认购市场表现冷淡,超额认购才0.1倍。

姜终究还是老的辣,招股关闸,和黄医药放出了新药获批消息,美股当晚大涨15.95%,也直接引爆了IPO首日的行情。

有投资人悲叹:“谁能想到,招股结束放利好消息?”

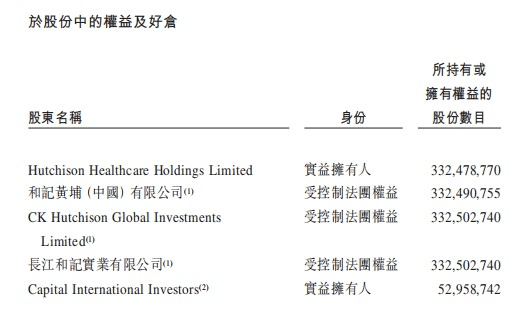

现在,李家的旗舰公司“长江和记”依然是和黄医药控股股东,持有约39%的股权,按照收盘511港元的市值计,这笔股权价值已高达200亿港元,相对招股价,一天暴涨67亿港元,约合55.7亿人民币。

李嘉诚家族现持有长江和记3成左右股权,如此计算,和黄医药贡献的财富为50亿人民币,一天浮盈超过16亿。

和黄医药正到用钱的当口。

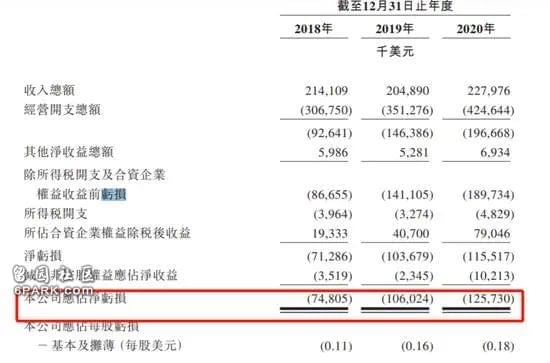

首富家的药铺亏损连年增加,过去三年分别亏了7128万美元、1.04亿美元和1.16亿美元。

2020年,和黄医药研发支出1.75亿美元,CEO贺隽预计,全球临床试验一铺开,花钱更猛,2021年可能达到3亿美元左右,要到2025年前后才能达到收支平衡。

和黄医药CEO贺隽

和黄医药CEO贺隽公司CFO郑泽锋曾公开表示:现金流基本只能满足未来两年的研发投入。

李嘉诚的长和系一直为和黄医药提供银行担保,短期来看,这的确是个无底洞。2019年开始,长江和记不断降低持股比例,从起初60.2%降至IPO前的44.66%,释放股权引入外部资本。

此轮IPO,和黄医药IPO募集资金约40亿港币,约合5亿多美金,有了这笔钱,准备用于沃利替尼、呋喹替尼以及索凡替尼等药物的后期临床阶段,持续扩大癌症及免疫疾病产品组合,增强在商业化、临床、监管及生产方面的综合实力等。

它也提示风险称,“不保证公司透过长江和记的关系享有的利益会持续”。

对李嘉诚家族来说,这正是他们想看到的,两三年内,不用为和黄医药的财务状况操心,不必提供额外的贴补,账面上已挣得盆满钵满。

最高暴涨110%,中一手赚2万!李嘉诚跌落香港首富后首次出手,背后却大有玄机?

图源:视觉中国

图源:视觉中国今日(6月30日)上午,奈雪的茶上市首日即破发的新闻持续刷屏,很多人却没注意到跟奈雪一起在港交所上市的,还有一家医药公司和黄医药。其背后,正是两月前刚被宁德时代董事局主席曾毓群挤落香港首富地位的李嘉诚。

和黄医药的赴港上市,是近两月来李嘉诚的首个大动作,而且与奈雪不同,和黄医药股价上市首日即暴涨,盘中涨幅一度高达111.35%,总市值突破700亿港元。临近收盘时涨幅收窄,最终收涨50.37%,报60.3港元。如果在今天最高点85.8港元/股卖的话,一手可赚2万港元。

不过,有了李嘉诚站台,和黄医药就能疯涨无边吗?

年亏上亿美元

和黄中国医药脱胎于李嘉诚旗下的和记黄埔,是中国最早一批做创新药研发的药企。

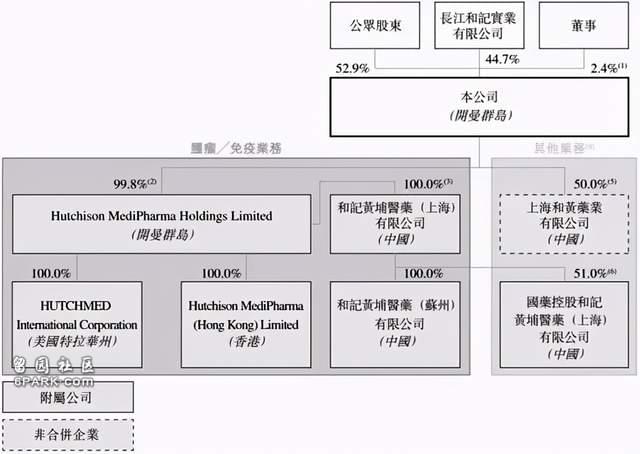

李嘉诚旗下长江和记是和黄医药的第一大股东,长江和记通过子公司CKHGI、和记黄埔中国及HHHL持有公司44.66%股权。全球发售完成后,长江和记将继续持有公司39.19%股份(超额配股权未获行使)或38.48%股份(超额配股权获悉数行使),长江和记、CKHGI、和记黄埔中国及HHHL仍为和黄医药控股股东。

过去15年,和黄医药选择了肿瘤和免疫治疗两大领域,专注于发现、开发及商业化治疗癌症及免疫性疾病的靶向疗法和免疫疗法。

2020年,全球靶向治疗及免疫疗法的市场值共达1258亿美元,预计至2030年将增长至4333亿美元。中国肿瘤药物市场近年也增长迅速,市场价值从2016年的192亿美元,增至2020年的304亿美元,复合年增长率为12.1%。预期到2030年将达1051亿美元。

但这些年,和黄医药的研发成果并不多。2018年,和黄医药推出的第一款抗癌新药呋喹替尼,在国内获批上市,用于结直肠癌的三线治疗。2021年6月24日,和黄医药宣布,其与阿斯利康共同开发的赛沃替尼在中国附条件获批上市,主要用于治疗非小细胞肺癌。

从肿瘤药的竞争格局来看,与全球肿瘤市场不同,中国肿瘤市场仍以传统化疗为主导。2020年,中国靶向治疗及免疫疗法市场为111亿美元。 由于利好的政策、新药上市以及患者负担能力不断提高,预计到2030年, 此市场将有望达到902亿美元。

从财务数据来看,和黄医药2018年至2020年分别实现营收2.14亿美元、2.05亿美元、2.28亿美元,三年分别亏损0.71亿美元、1.04亿美元、1.16亿美元。

招股书显示,亏损增加的原因是临床研究扩展带来的研发支出增加,过去三年临床研发的费用分别为1.142亿美元、1.38亿美元、1.75亿美元。

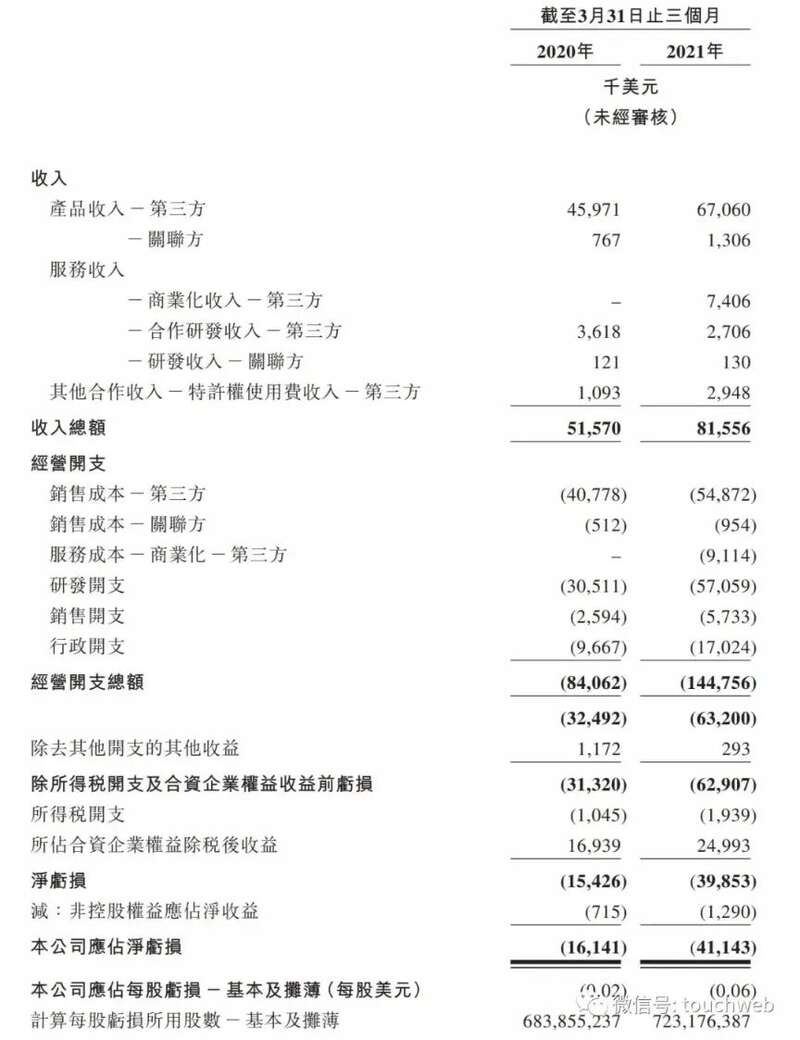

和黄医药2021年第一季度营收为8156万美元,上年同期营收为5157万美元;收入主要来自产品收入,2021年第一季度净亏损为3985万美元,上一季度净亏损为1542.6万美元。

截至2020年,和黄医药持有2.36亿美元的现金及现金等价物。

首日暴涨溢价太高?

值得注意的是,和黄医药此前已分别于2006年和2016年在英国伦敦交易所和美国纳斯达克交易所上市。根据第二上市历来股价表现,由于港美两地可以股票互换,基本套利成本很高,大部分股票折让或溢价很小,因此,此前上涨的大部分股票涨幅都是个位数,新东方涨幅最大,也只有15%。

今日和黄医药临近收盘时涨幅收窄,也有大V在微博提醒,溢价太高了!

事实上,在和黄医药股价暴涨背后,其首日孖展未足额,甚至招股期间还出现抽飞情况,认购热度明显和奈雪的茶没法相提并论,根据发售结果,公司公开发售超购约4倍,一手中签率60%,申购80手稳获一手。

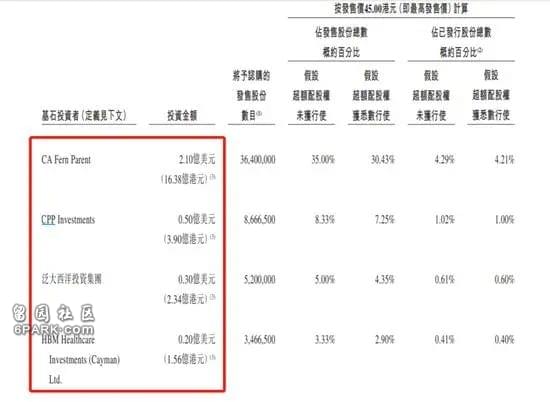

而对于此次上市,和黄医药引入了5名基石投资者,合计认购3.25亿美元,全部是国际知名投资公司和私募,分别为即he Carlyle Group Inc.、加拿大养老基金投资公司、泛大西洋投资集团、HBM Healthcare Investments及中金启融基金。其中,中金资本为中金启融基金管理人,中金启融基金是中金公司的关联客户。

对此,据新浪港股,中泰国际策略分析师颜招骏表示,和黄医药上市跟奈雪同期,资金及市场焦点都被奈雪吸引去,造成和黄医药的认购较为冷淡。招股结果显示是次基石投资者占全球发售股份的60.78%,而前25大股东占上市后股份总数达91.5%,股权高度集中。当前股价与美股有显著溢价,主因股票货源极度归边,买卖流通盘疏落所致,投资者注意风险。

按今日最高点85.8港元/股来计算,不算手续费,股民一手可净赚2万多港元。而赚钱的还有基石投资者,如中金资本认购1.17亿港元,按高点计算持股价值25.51亿港元,立马翻了20多倍。

然而其后,和黄医药涨幅大幅下滑,股民浮盈情况也大幅蒸发。