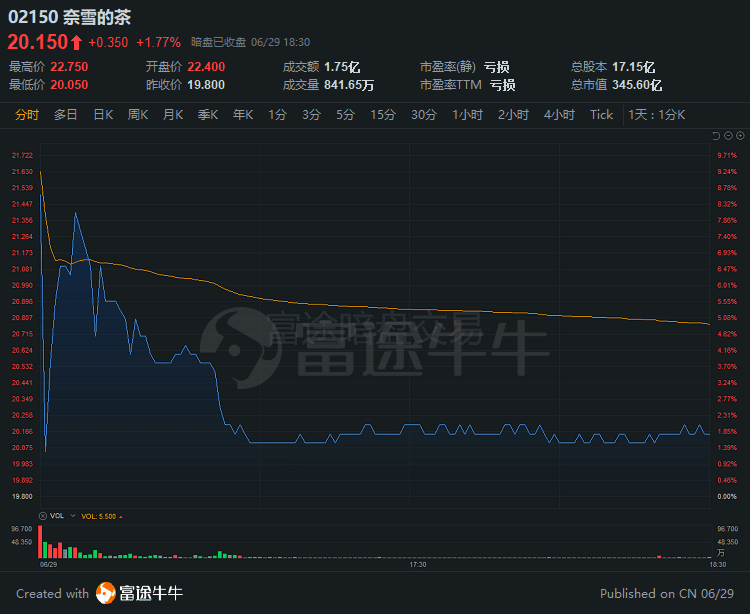

6月29日,奈雪的茶登陆券商暗盘。据富途报价显示,奈雪的茶开报22.4港元,盘中最高达22.75港元,涨幅超过10%,每手最高赚1475港币;最终收报20.15港元,较招股价涨1.77%,每手赚175港元,成交额1.75亿港元。

另据辉立报价,奈雪的茶收报19.54港元,微跌1.31%。

根据奈雪的茶此前公布发售公告,公司拟发行2.57亿股,香港发售占比10%,国际发售占比90%,股票代码2150,一手500股,招股价17.2-19.8港元,入场费9999.76港元。小摩、华泰国际、招银国际为联席保荐人。

最终,公司定价19.80港元,筹资48.424亿港元。公司本次公开发售有64.2万人认购,超购431倍,国际配售超购逾17倍。

其中,公司一手中签率8%,认购40手稳获1手,乙组头获配6-7手,前25大股东持股高达91.3%,股权高度集中,货源集中,容易推升股价,公司在发售公告中更是提醒股价波动风险。

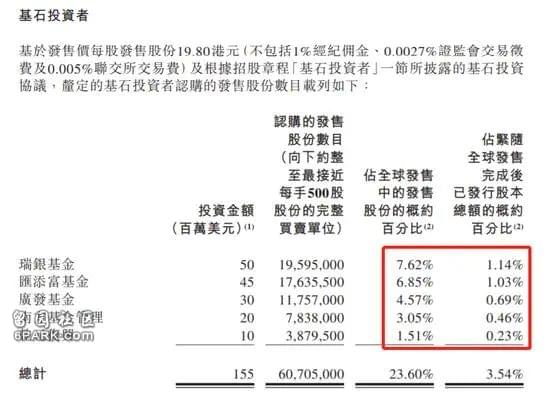

值得注意的是,公司引入5名基石,合共认购6070.5万股发售股份,占全球发售项下发售股份约23.60%及紧随全球发售完成后我们已发行股本总额约3.54%。瑞银基金、汇添富基金、广发基金、南方基金及乾元复兴,合计投资1.55亿美元。

全球发售完成后,倒推公司总股本17.1384亿股,以此计算,公司市值约350亿港元,彭心夫妇控制公司64.1%的投票权,持股9.77亿股(持股占比57%),彭心夫妇身家为206亿港元。

公司员工持股计划为9173万股,持股市值近20亿,即使按员工持股100人计算,每人也能分得200万港元。

天图资本持股11.18%,持股市值41.47亿港元,公司参投3轮,共计投资才3.81亿元(折合4.58亿港元),如果以首轮投资单价0.63元计算,天图首轮投资已经浮盈27倍。此外,天图资本用了4年半时间浮盈了大约8倍。

从打工人到百亿富豪

从打工人到百亿富豪对于这个茶饮品牌,相信大家就算没喝过也有所耳闻,它背后是一个普通女孩逆袭的故事。曾经也是“打工人”的彭心,从打工人做到全球茶饮第一股,仅用了6年时间。

彭心毕业于江西财经大学,原本是一家IT公司的品牌经理。和很多年轻人一样,她一直幻想自己可以拥有一家属于自己的小店,做一做自己喜欢的烘焙和饮品。2012年12月,彭心果断辞去工作,开始了漫漫创业路。

不过,创业小白的彭心并不懂得做生意,更不熟悉茶饮行业,想找个熟悉餐饮行业的人咨询一下。

机缘巧合,在朋友的引荐下,彭心认识了在深圳餐饮界摸爬滚打的大龄青年赵林,上了年纪的赵林急于终身大事,除了相亲,其他社交活动一律不参与。

面对这个餐饮界的前辈,彭心带着商业计划书赴约还慷慨激昂的讲了3个小时自己的创意。搞笑的是,大龄青年赵林听完彭心的商业计划说了一句:“你没有相关项目的经验,想做好店,只有一个办法,做我女朋友。”

没想到的是,彭心居然答应了,两人3个月后就闪婚了。用自己的幸福去赌一次可能成功的机会,可见彭心的果断。

可以说,赵林帮助彭心实现了她的愿望,可奈雪的茶能走到上市,离不开彭心自己有着独特的茶饮理念,她将奈雪的茶定位为“传承茶文化 关注美好生活”,“一杯奶茶 一口软欧包”的口号一下子俘获了很多年轻女性的心。

要知道,几年前的茶饮市场上都是利用碎茶、香精制作的奶茶,彭心却坚持用新鲜的水果、牛奶和高品质的茶叶制作,这样高品质的茶饮毫无疑问会受到消费者的喜爱。

此外,在面包上,奈雪的茶也进行了创新。当时,深圳某面包品牌一家独大,彭心结合欧式面包的健康和日式面包的口感,做出了符合中国人口味的软欧包。

凭借创新的“茶+软欧包”双产品线模式,奈雪的茶走上了火速扩张之路。

虽然2015年才成立,但扩张步伐非常凶猛。

2019年,奈雪的茶从155家直营门店扩展到327家;2020年随处于疫情期间,却逆势增长了100多家;截至目前,奈雪的茶已布局全国70个城市,开设500多家直营门店。

2020年11月,奈雪的茶还在深圳开出了全新店型“奈雪PRO”,这是继奈雪的茶、奈雪酒屋、奈雪梦工厂之后的第4类店型。

最新估值600亿!喜茶也要来了除奈雪外,奶茶界的另外一个巨头,喜茶也箭在弦上。

据媒体报道,在最新一轮融资中,喜茶估值高达600亿!这一估值创造了中国新茶饮史上的新记录。

在此轮融资中,跟投的全都是国内著名的资本大佬,包括IDG资本、美团龙珠资本、高瓴资本、红杉资本以及腾讯等大财团。相比于一年前,喜茶的估值暴涨400多亿。

面对网络上关于喜茶上市的传言,喜茶创始人聂云宸称:" 短期内,喜茶没有上市的打算。"

和奈雪不同的是,喜茶很可能谋求的不是在内地或者香港上市,而是赴美上市。

从瑞幸咖啡赴美上市的过程来看,瑞幸咖啡市值巅峰时,110亿美元。如果不是因为财务造假的丑闻曝光,瑞幸咖啡的市值很可能继续创造新高。

和瑞幸咖啡相比,喜茶的盈利模式更加清晰。而且,早在 2019 年,喜茶就已经实现了盈利,验证了自己盈利模式的规模可行性。因此,在业绩表现上,喜茶是很可能超越瑞幸咖啡的。

聂云宸所称的 " 短期内不打算上市 ",很可能是在为赴美上市,做更周全的准备。

然而,即便如此。喜茶600亿的超高估值,仍然是资本的一场豪赌。从奈雪的招股书中就能看到,新中式茶饮赛道虽然火爆,但要想在这个赛道里赚钱,仍然是充满了挑战。

例如过高的门店成本、产品同质化严重、技术含量低、简单易复制、受季节影响较大等,都可能对奶茶行业形成难以预料的冲击。

况且,喜茶并没有构建起一个深厚的护城河。奈雪虽然在招股过程中,遭到 420 倍超额认购,但绝大部分都是一些短期投机客。

待这一波热潮过去,奈雪的股价能否持续走强,将成为一个大大的问号。而且,正因奈雪抢先上市,这就会让喜茶在资本市场中变得十分被动。奈雪若是在资本市场表现得差强人意,很可能拖垮喜茶的高估值。