本文作者:穆胜,文章节选自:穆胜企业管理咨询事务所主办的“2021第一届中国平台型组织论坛”上,发布的《2021中国企业平台型组织建设报告》,文章主要呈现了企业组织转型与创新的最新趋势。头图来自:视觉中国

有了三台架构,中后台的各类角色就能以BP(业务伙伴)或其他形式进入到前台,形成若干的经营单元;即使不能进入前台的角色,也会与前台建立各种紧密连接关系。

这种状态让组织内的各个角色可以最大程度感知到市场的压力,他们为用户创造价值成果会格外明显。如此一来,我们就可以大胆想象一种激励状态——能不能把员工激励成合伙人,让人人都是自己的CEO?

这就要谈到平台型组织的激励机制问题。

一、传统激励机制糟透了?

金字塔组织里,在素质评价普遍缺位的情况下,激励机制的核心是绩效考核。无论是绩效工资和奖金发放,还是晋级晋档,都与绩效考核的结果密切相关。而绩效考核是否起作用,考核指标是关键。关于考核指标,我们对被调研企业提出了两个问题:

激励机制是否与经营绩效强关联?

激励是否与非财务的战略驱动指标进行强关联?

在参与调研的企业中,有66.8%的企业激励机制与经营绩效强关联;有49.1%的企业激励与战略驱动指标强关联。进一步分析,有24.8%的企业激励机制只与经营绩效强关联,这类企业的考核相对初级,无法下沉中后台;有7.0%的企业激励机制只与战略驱动指标强关联,这类企业的考核有可能耗散,无法驱动经营;仅有42.1%的企业激励机制既与经营绩效强关联也与战略驱动指标强关联,从形式上,他们建立了完整的考核指标链条(类似平衡记分卡等工具)。

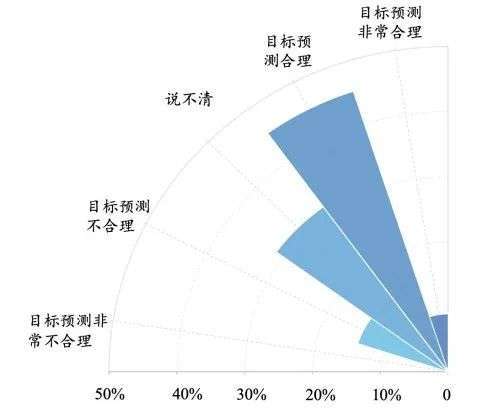

有了指标,还应该关注目标值如何设定,最佳状态当然是让人“跳起来,摸得着”。但现实状态是否如此呢?我们对被调研企业提出了一个问题:

业绩目标是否通过合理预测而非拍脑袋来设定的?

在参与调研的企业中大约有54.2%的企业业绩目标是通过合理预测而设定的,另外有相当数量的企业业绩目标设定会过于随意,导致了战略体系分解下沉过程中的偏离。

综合来看,只有31.8%的企业既有合理的指标设计又有合理的目标设定,绩效管理相对成熟。而其他近7成的企业,要么指标选择不科学,要么目标设定不科学,这时绩效考核的结果就可想而知了。这也是大多企业经历一番折腾后对于绩效管理无感的原因。正因为这个原因,以绩效管理为核心的传统金字塔组织激励机制越来越失去存在感。

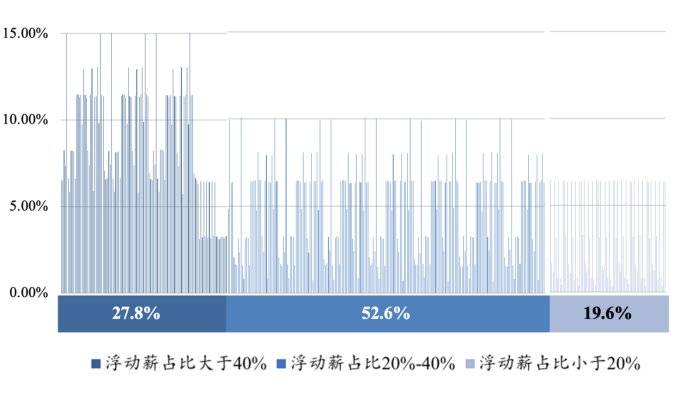

大家算算账:如果不分员工层级,每个人的薪酬中浮动薪应该占40%左右。理论上讲,这40%的浮动薪应该是完全浮动的,如果绩效考核是百分制,是可以从0分打到100分的。但根据穆胜事务所《2020中国企业人力资源效能研究报告》,428家样本企业的激励真实指数为4.6%(绩效得分变动部分占总分比例)。

直观来说,绩效得分只有5%以下的浮动范畴,说直白点就是60分塌不下去,70分拔不上去,在一个很小的范畴内跳动。40%的浮动薪只有5%的浮动空间,最后反映在薪酬上就是整体只有2%的浮动结果,这是一种超级弱激励。

如此一来,绩效考核近乎缺位,激励机制失效。

二、平台化激励的蓝图:皮姆矩阵

由于传统激励机制的失效,企业开始尝试引入其他形式的市场化激励。这里要说明一点,平台型组织的市场化激励有三层:

最上面是股东和经营层的股权激励;

中间是日常的经营单元或项目制激励;

最下面是蓝领工人的日清日结。

如果想把最上面或最下面一层来做全员推广,也就是做全员股权或个体市场化计算,这是不靠谱的,理由在之前的演讲里已经说了。所以,我们主要关注的是经营单元或项目制激励。

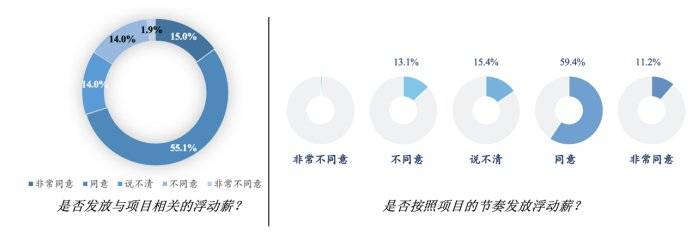

数据显示,有超过70%的企业浮动薪酬与项目高度关联,初步体现了“平台型组织”激励机制设计的雏形。另外,有超过70%的企业浮动薪酬是按照业务节奏发放的。这个衡量标准非常关键,一定程度上说明了企业发的是不是“来自市场的钱”。

从这个数据反馈,这类企业中大部分的确是导入了市场化激励。结合两项指标来看,59.8%的企业既有项目式浮动薪又按照业务节奏发放,他们的确是引入了市场化激励。趋势来得太快,抱残守缺的老板和HR们,可能要重新调整思路了。

如果大家接受这种理念,又应该如何设计具体的激励机制呢?

我们给一个穆胜事务所真材实料的模型——PIM矩阵。这个模型的全称是Platform Incentive Mechanism(平台型激励机制),缩写为PIM,这个名字和漫威世界里“蚁人”的发明者皮姆博士(Dr.Pym)同音。漫画里,此人发明了皮姆粒子,可以让人随意放大缩小,小可以变成蚁人,大可以变成巨人。

我设计这个模型的理念是,企业一旦按照PIM矩阵设计出一种平台型激励机制,就可以像皮姆粒子一样,让组织随意放大缩小,小可以让小团队水银泻地,在市场上无孔不入,大可以让全企业协同作战,巨人轻巧跳舞。

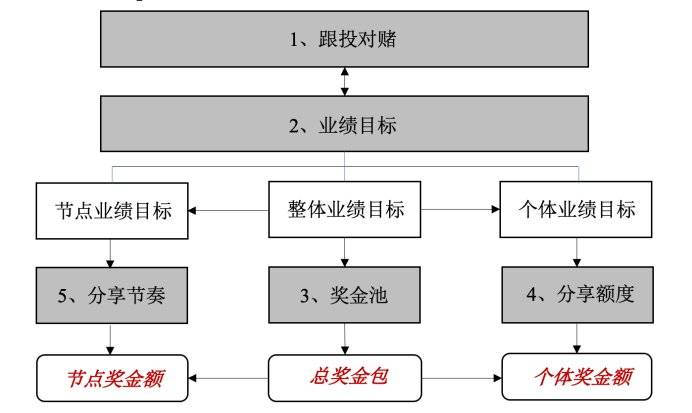

简单来说,PIM矩阵规定了5个维度的11个要素,认为任何一个平台型激励机制都必须说清楚这11个问题。任何一个没有说清楚,都会导致激励目的不能达成,激励体系面临崩塌危险。换句话说,激励设计应该万无一失,堵死所有的“后门”。

首先,企业分解为小经营单元后,小经营单元必须要有跟投对赌,不然要分润是不合理的。其次,一定要界定产出的业绩,而且这种业绩要能够大部分由小经营单元驱动。再次,业绩目标要兑换出奖金池,这种兑换逻辑一定要合理,小经营单元赚多少,能够提多少,一目了然。

最后,整体的业绩目标一定要分解到经营单元里的个体,也一定要分解到业绩产出的每个节点。只有如此,每个人在每个阶段才能获得足够的激励。

看似简单,但各位不妨用这种标准去衡量一下自己企业的类似激励方案。我们试过,大量企业的激励方案都是千疮百孔,矩阵里的要素都是缺失的,或者说,是没有说清楚的。

三、激励机制的核心指标

在落地PIM矩阵的设计思路之前,我们需要回答一个问题——员工愿不愿意参与对赌,也就是投入一笔本金以获得经营收益的分享资格?这是我们回答了多次的问题。以前,我们会告诉企业,只要杠杆率合适,只要投入可控,员工没有理由拒绝。但依然会有“铁脑袋”把员工的风险敏感度无限放大,来挑战我们的逻辑。

这次的调研让我们获得了一个强证据。数据显示,超过90%的样本企业员工有意愿参与对赌激励,说明这种激励机制是有群众基础的。另外,组织内已实行对赌激励的企业占比27%,这种激励机制已经不是新鲜事物了,其普及程度可能远远超过各位的想象。

如果对赌跟投的逻辑没有问题,那我们接下来应该问问PIM矩阵的几个关键决策点。这几个决策点用几个由我设计的关键指标来代表,这几个指标的设置不合理,也会导致激励机制的崩塌。

一是跟投比,即员工跟投的量应该占工资的多少?

二是杠杆率,即员工跟投的量可以撬动多大的收益?

三是贴现率,即在经营单元或项目结算之前,应该给员工释放多少比例的奖金?

先说跟投比和杠杆率的问题。

从回报来看,在有意愿参与对赌激励的受访者中,有X%的样本认为2倍的收益杠杆(即收益/成本=X倍)有对赌吸引力,X%的样本认为3倍的收益杠杆更有吸引力。同时,从投入来看,X%的样本认为总薪酬的5%~10%为更能接受的投入本金。

排除希望以小博大,或者悲观预期只能以大博小的样本,愿意投入X%~X%获取X倍杠杆回报的反馈最多,占愿意参与对赌激励样本的X%。所以,我们可以把这些数字设置为Baseline。

再说奖金池的问题。

参与调研的企业中,有超过60%的企业会为创造直接价值的项目划定专门奖金池,这说明过半数的企业已经意识到应该走向“用户付薪”。

当然,通过追访典型企业,我们也发现,在这种逻辑里,大多企业并未在项目的价值创造和奖金池之间建立强因果关系,依然采用了“预算划拨奖金包”等传统激励逻辑。

说白了,钱依然不是直接来自用户,而是来自公司的划拨。当然,你可以说这种划拨也是来自项目的价值创造,但通过公司“转”了一层,不是直接从项目收益里提成,感觉还是不一样。这会造成激励效果大大衰减,扭曲了平台型组织的激励指向。

少数企业尝试基于价值创造来提取奖金池,但我们发现他们并未建立合理的“超额利润分享逻辑”。此类企业奖金的提取相对粗放,要么造成了老板不舒服,要么造成了员工不舒服,这类激励制度极有可能不能持续。

然后说分边机制的问题。

先定义一下“分边机制”。我们认为,“分边机制”是在价值创造闭环中,按照每个角色创造的价值(闭环中的一“边”)进行分配的激励机制。

调研显示,70.6%的样本企业的奖金分配模式并非固定,会考虑不同参与者的角色重要性和实际绩效结果;只有少部分企业会采取固定的分配模式。当然,在追访中,我们也发现“分边机制”是时下企业的共同难题,受访企业的分边方式几乎都遭遇了业务部门的巨大挑战,从他们做这种激励开始,关于分边不公平的抱怨一直没有停止过。

这些事实说明,大量企业的激励开始走向成熟,奖金正被作为一种重要的激励方式,与绩效强关联。而在过去,激励的重心在绩效工资上,奖金的分配相对模糊(如按职级发放、按固薪发放是常态)。这是激励发生变化的一个重要标志。

如果这种趋势已经非常明显,那么,缺乏支持分边机制设计的科学方法论,可能会成为业界的痛点。

最后说说贴现率的问题。

调研数据显示,在产生收益前,仅有X%的企业会提前支付部分项目奖金。这个数据体现了大多企业的心态——对激励进行贴现太麻烦,不仅算不清楚,还会破坏传统薪酬发放的节奏,更有可能造成提前支付的风险,与其如此,还不如等到项目或经营周期结束再统一结算。

这是一个值得关注的现象,足以说明大量企业根本还未走入平台化激励的深水区。在我们的操作经验里,员工对于“贴现”异常在意,对于企业“延后结算”的操作相当不满。绝大多数情况下,企业最后还是不得不重新设计贴现机制。

进一步看,在这部分预支项目奖金的企业中,有85%的企业预支付的额度相对浮动,基于预期收益变化;而剩余约10%的企业项目奖金预支额度较为固定;其余企业对预支额度与项目预期收益的感知不强。

愿意贴现的企业,探索的方向是正确的,他们可能经历挣扎,但只要走出来,他们的激励机制就会为他们造就独特的竞争优势!

在这些预支付奖金的企业中:预支付的项目奖金占项目奖金总额的10%以下的企业有X%,而预支付占比10%-20%的企业为X%;我们可以得出一个判断——企业不愿在项目或经营周期结束前支付超过X%的奖金,这可以成为企业设计贴现制度的Baseline。

当然,具体情况具体分析,这种额度是否足够,还应该参考项目周期的长短、总奖金的多少、与过去常规化激励之间的感知对比等要素。从这个角度说,以这个数据为Baseline进行一刀切,也说明企业在当前的摸索阶段更在乎风险控制,而非激励有效。这可能是一个不太积极的信号。

四、给企业和企业家的建议

讲了这么多,最后还是给在座各位一些实在的建议:

其一,战略上要天马行空,组织上要脚踏实地。企业应该盘点自身组织建设的需求,放弃过于浪漫的想法,一砖一瓦建设管理基础,先建好金字塔组织,而非畅想平台型组织,奢望指数级成长。

其二,对于决定走向平台型组织的企业,有两种选择:一是高举高打,即整体规划平台型组织,再拉动组织中台建设;二是重点突破,即从财务人力双BP建设的角度出发,做两个职能条线的三支柱变革,推动平台型组织建设。前者需要企业家层面的格局与决心,后者需要人力和财务专业人士的上进心。

无论是哪种选择,组织中台的建设都是解题关键,这是绕不过去的。组织中台是平台型组织真正的“战略要地”,其对于前台和业务中台的成熟都有明显的推动作用。

数据显示,建立组织中台的企业,在平台型组织结构和激励机制上都更加成熟,OS值和IM值都相对更高,没有有力的组织中台,平台型组织的组织结构重塑不可能实现,组织转型也极有可能成为“假动作”。

在样本企业中,有部分企业先知先觉,发现了组织中台的重要性。但是,这类企业建设的组织中台,越来越走向了“组织政委”。我们承认这是发展的必然阶段,但如果模式无法进化,并不足以满足平台型组织建设的需求。

其三,基于组织中台无与伦比的重要性,对于决定走向平台型组织的企业,应该坚定不移地建设双BP人才队伍,引入科学的方法论,基于平台型组织的运作需求提升这一群体的专业性。我们强烈建议为这类群体建立专项培训计划,他们是这类企业的核心人才仓,值得长期投入。

其四,组织转型是项系统工程,关隘重重,企业不必非要“摸着石头过河”,完全可以借助外部的方法论“架起桥梁过河”。在这个领域,无论是企业家、高管还是HR,切勿盲目自信,要相信专业的力量。

实际上,在这个领域的投入肯定是划算的,因为企业经不起乱折腾,必须稳健。路漫漫其修远兮,吾将上下而求索,祝大家好运!