作者|OdinAsgard

近来,各种公司跨界进入新能源汽车行业,但属于年轻人的高潮是在今年三月份:“给年轻人带来第一款手机”的小米宣布要投入 1000 亿元人民币造车。

更让年轻人兴奋的还在4月初,小米创始人雷军在一个公开的直播中表示:“近年来手机业务越来越好,在粉丝的呼吁下,经过 75 天的调研,就下定决定‘杀’到造车领域。”

几年前,小米的这种模式吸引了众多的公司跨行进入手机行业,互联网手机一时风靡。此情此景像极了现在新能源汽车领域的跨界热潮。

因此,小米官宣造车一事受到市场巨大关注。这代表小米模式以及背后的互联网思维,很可能会再次改变汽车产业,并带领中国进入汽车业的黄金时代?

所谓的“小米模式”,就是:提供高性价比的硬件产品,硬件本身可以不赚钱,但形成规模后可以通过互联网业务赚钱。

但这一套模式,真的能在汽车产业行得通吗?

2012 年开始,特斯拉的电动车崭露头角,但当时舆论还以为这只是一次清洁能源革命、也有人认为是一场汽车界面的触控革命、更有人仅仅是汽车的线上直销革命。但本文作者 Odin 却在 2015 年预言,电动车的出现将会颠覆传统车企在汽车产业的统治地位,并引起其他产业跨界进入汽车市场:

在电动车的时代,上百年的汽车发动机技术沉淀和数据通通没用,百年老店的技术优势顿时消失……未来随着生产汽车的技术门槛下降,将会有更多新兴的财阀加入竞争,竞争将会变得白热化,手机市场上的“无利可图”情况未必不会重现。

一转眼六年过去,前半句的“更多新兴的财阀加入竞争”已经成真。在小米官宣造车之后,相信会有更多人以为自己可以轻松跨界进入电动车产业,单靠“小米模式”就能在汽车市场赚大钱。

可是,笔者的后半句:“竞争将会变得白热化,手机市场上的无利可图情况未必不会重现”,会否一语成谶?这将取决于这些跨界进入汽车市场的企业,是否愿意诚心诚意地造车了。

确实,电动车降低了汽车产业的门槛

做手机的小米、华为、OPPO,做家电的美的和戴森,做无人机的大疆,做代工的富士康,做房地产的恒大,做酒的五粮液,做互联网的百度、360 等等,突然也要进入汽车产业。在全球产业历史里,从未见试过像今天一样,大量产业巨头跨界进入另一范畴的产业。

所谓“欲戴皇冠,必承其重”。汽车毕竟曾被视为“现代工业皇冠上的明珠”,为什么多年来一直被不少人所仰望的产业,门槛突然大幅下降,导致人人都觉得自己能戴起这皇冠?原因来自于电动车革命踢开了传统的燃油发动机。

首先,我们需要知道发动机为何对汽车产业如此重要?

这是因为尽管燃油汽车需要数万个零部件组成,但这数万多个部件以及其供应链,却绝大多数围绕着发动机而存在。

很多人都以为,发动机仅仅管着汽车的动力,就会误以为不追求马力的一般家用车,根本不用在意汽车发动机。但其实不少汽车的零部件,其实也是为了发动机而设:例如排档箱和传动轴,就是为了调整发动机动力而出现;而进气和排气歧管则为发动机提供燃烧用的空气。

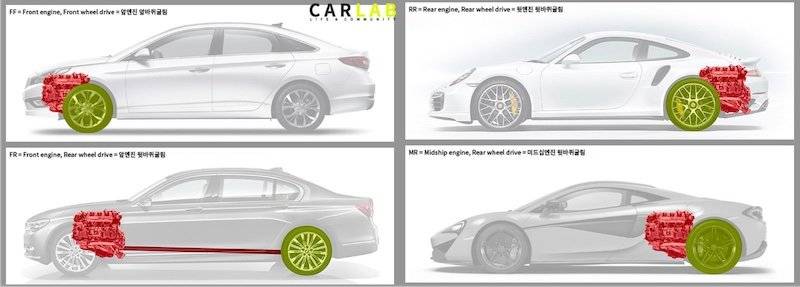

此外,由于发动机是整车最大、最重的部件,所以它也会影响到整车的构造(上图),即使是那些与发动机没有直接关系的部件,也难免受到影响。例如悬吊和底盘就需要针对发动机的重量和布局而调整,而发动机和传动轴往往会占用座舱空间,行车的噪音和热量也会进而传入座舱,影响乘客的感受。因此,汽车的底盘、座舱乃至外观,也需要在不同程度上针对发动机而打造。

简单来说,以往的汽车产业是一个以发动机为绝对中心的产业,任何没有自主发动机技术的公司,在汽车研发、生产、制造和成本控制上均会面对巨大的难题。

欧美和日本汽车巨头在统治汽车市场的一百多年间,已经在各项发动机的核心技术上,建立起牢不可破的护城河。正因为如此,导致无论印度、韩国乃至中国等已拥有一定工业水平的国家,也无法在汽车产业上,威胁到传统海外车企的领导地位。

但当特斯拉横空出世,吸引资金持续投入电动车市场;当全球各地政府开始推动禁售燃油车的计划,传统车企也不得不改为发展电动车技术。尽管电动车仍然需要各种不同的先进技术,但当中没有任何一项技术,能像发动机一样占有绝对的统治地位。传统车企将无法通过垄断发动机技术,继续在市场上呼风唤雨;而像特斯拉这种新兴车企,才能借此机会,弯道超车。

所以,电动车的出现将会是汽车产业的范式转移;但对于资本市场而言,背后的意义却完全不同。

电动车的兴起,将会是汽车行业大洗牌的机会,也将会是新兴势力进入汽车产业的黄金机会。这个被坊间视为比手机大十倍、价值十万亿元的巨大市场,多年来牢牢被传统车企所统治;但现在他们不得不把这个巨大的禁脔释放出来。投资者认为今天的电动车市场,就如十年前的智能手机市场一模一样;他们只要能找到下一个特斯拉,就如找到下一个苹果一样,换来丰厚回报。

也因为这样,其他与汽车无关的产业,也嗅到当中的巨大商机所在,纷纷跨界下海造车。

特别是那些经历了智能手机和移动互联网野蛮发展的巨头,也纷纷想借助十年前“互联网思维”的经验,争相成为“汽车界别的下一个苹果”。

跨界造车一拥而上的逻辑

近年,由于智能手机以及移动互联网市场均开始饱和,相关企业也在面临增长放缓的困境。而电动车的兴起,正好成为了资本市场的“下一个风口”。这使智能手机以及移动互联网企业,想通过电动车带来的新市场,创造出新的“想象空间”:

那就是:电动汽车更接近电子产业,造车难度会大大降低。

诚然,电动车大量使用电子化结构、各种智能化设计、并衍生出所谓的“软件定义汽车”概念,为近年大力发展智能技术的智能手机以及移动互联网企业,提供了大量的想象空间。因此,360 董事长周鸿祎、以及华为软件总裁王成录,就曾分别在公开场合里高调表示:

汽车就是带四个轮子的手机。

在这些企业的鼓吹下,不少人真的以为:电动车整体难度大大下降,因此能够被拥有低成本劳动力的企业迅速掌握和反超。更有媒体真的认为:手机厂商所具备的芯片研发能力和电池等相关软硬件技术,促成了其向新能源汽车迁移的必然现象。

在类似舆论的吹捧下,进一步使其他企业以为造车不难,因而兴冲冲地计划造车,分享这个价值十万亿元的大饼。毕竟苹果在 2007 年所带动的智能手机革命后,不少公司通过移动互联网尝尽甜头;他们自然想再次想故伎重施,重温十年前的美梦。

问题是:开发电动车的整体难度,真的因为电气化而大大下降了吗?

至少苹果不这么认为。

尽管苹果已站在智能手机产业的技术巅峰、拥有傲视同侪的系统软件技术、也拥有业界最顶尖的芯片技术、也有多年的软硬结合的经验;但自 2015 年开始,就有传言指苹果正计划造车,没想到他们憋了整整六年,仍然迟迟不敢进入汽车市场。

可见,电动车市场里面的水有多深。

无可否认,电动车使行业门槛大幅下降,但仅仅因为传统车企无法借助发动机技术占得优势。这并不代表电动车完全没有门槛,也不代表开发难度大为下降,更不代表拥有智能技术的企业,就能占有足够的技术优势。尽管电动车技术看起来新鲜,但多年来已有不少企业大量积累相关技术;以当中最重要的三电技术(电池、电机和电控)为例,不少分析已经视之为电动车厂商和供应商的技术护城河。

更重要的是,这些厂商所仿效的“小米模式”,却是一套基于互联网思维建立的手机技术体系。

但汽车与智能手机,却是完全两套不同的技术体系。

汽车与智能手机,是两套完全不同的技术体系

诚然,电动车虽然需要大量的软件技术,但这些技术并非一般软件技术,而是涉及大量专业的线控技术 (Drive-by-wire),甚至涉及机器人控制的范畴。

要知道汽车的主要功能不是上网、也不是拍照,而是行车;所以电动车工程师要通过各种软件和算法,让车上的各种不同的电子设备,与海量的机械和物理结构协调和联动。他们要让汽车在高速运动的过程中,让电机转速控制自如,让刹车碟回收动能、让悬吊几何在适度范围内变化。

试想想,汽车工程师要计算多少各种加速度、惯性、热度、重心至车体结构等力学问题?相反,在你的手机里面,有多少个大型的可移动部件?需要面对多少的力学难题?

事实上,业界人士指出线控技术的门槛本身就非常高,国内根本就鲜有成熟的案例,成本也相对较高,反而是海外的汽车供应链,老早就在布局。国务院办公厅早前颁布的《新能源汽车产业发展规划》就明确指出,汽车核心零部件要实现自主可控,原因也正是如此。

但两者的差异,并不仅仅于此。更重要的是这些跨界公司以“互联网思维”为核心的技术体系,与车企极度重视可靠性的技术体系,完全无法匹配。

Odin 以往曾接触过 Google、华为、大疆等多家要跨界进入汽车市场的前沿科技企业,他们的工程师老在抱怨说:传统车企的人都是白痴和蠢材,都不懂前沿科技,都是泥古不化之辈。可是,站在车企一侧的员工,往往反过来指责这些前沿科技公司,既不懂车企想要什么,也不懂汽车技术,只会外行指挥内行。

为什么两者在技术上会出现如此严重的分歧?

今天的科技公司,绝大部分以互联网思维主导。互联网思维侧重快速反应,产品迭代快速,快速回应用户的需求。因此,互联网产品往往采用了“最简可行产品” (Most Viarable Product) 式设计,通过最快、最简明的方式建立可用的产品原型,然后通过快速迭代来完善细节。

因此,互联网思维主导的企业,野心更大、步子更急、迭代更快;但是,互联网思维设计下的产品,绝对做不到“零错误”;反正产品真的出现问题,不就加班、赶紧打个补丁就好了?以美国的互联网巨头 Google 为例,多年来也有着“Google always beta”的大名,就可略见一斑。

但是,汽车工程师却不容许发生任何差错。毕竟智能手机系统有 bug 死机了,你要重启一下就好;但如果电动车的行车稳定系统 (Electronic Stability Control, ESC) 有毛病了,你可能小命不保。因此,他们在研发时相对保守,部署任何新技术之前,必须经过周详部署和测试;因为他们清楚知道,犯错机会仅仅略增 0.001%,经过海量的行车次数放大后,仍然足以构成严重意外,并赔上车企的商誉。

如果大家仍然不相信,敬请先回忆一下特斯拉近月遇到的刹车门争议。

要知道特斯拉的刹车系统,其实并非单纯的电子架构,而是由多种电子设备与机械结构组成的混合系统(上图),用来刹停汽车的仍然是机械结构,电子结构仅仅用来调节而已。但如此精密的多重冗余系统,仍然惹来了刹车门争议,为他们带来巨大的麻烦。

可见,汽车工程师的思维模式,与一边试错、一边完善产品的互联网思维完全相反:他们必须充分考虑各种可能出现的问题,并加入各种冗余设计,降低意外的机会。因此,他们必须拥有大量的开发经验、以及充足的测试数据,才能清楚知道哪个环节可能出现小概率风险,及早杜绝隐患。所以,即使互联网工程师能让你拍一张绝世照片,但仍然无法让车子在任何湿滑的路面下也绝不打滑。

既然说电动车的技术门槛仍然相当高,那为什么仍然有这么多企业愿意一窝蜂进入汽车市场?

原因正是“小米模式”。

无利可图的手机模式,将在汽车市场重现?

在 2010 年开始,小米、魅族、乐视、锤子等大量从未涉足过手机的企业,突然进入智能手机,挑战诺基亚等一众老牌手机产业,靠的就是“互联网手机生产模式”。由于智能手机技术相对分散,并分别掌握在 Google、高通、索尼、三星等不同的供应商手上;新兴的手机企业就能够通过全球采购,组装出具有足够竞争力的手机。

后来,小米被质疑是否缺乏自主技术的时候,雷军曾如此辩护:“难道做汽车,你一定要做发动机吗?”、“不做发动机你作为汽车整厂就没技术吗?”结果此言一出,当时引发汽车圈一片哗然。

虽然雷军的本意,其实是指出整合不同供应链的零部件,也需要高度的技术,但也突显了“小米模式”的精粹,其实就是“集各家之大成,然后整机系统集成”。

但智能手机产业一直面对的最大问题,也来自这样的一套“小米模式”。

由于互联网手机企业缺乏足够的自主技术,大家都只能使用同样的 Android 平台、同样的高通或联发科芯片、同样的索尼和三星相机传感器,导致产品出现严重同质化。厂商为了在严苛的同质化的竞争中脱颖而出,一方面出高价争着首发骁龙芯片或索尼 CIS,以性价比作为卖点,另一方面争相首发 5G 千元机,进一步通过降价进行竞争的逐底竞争。

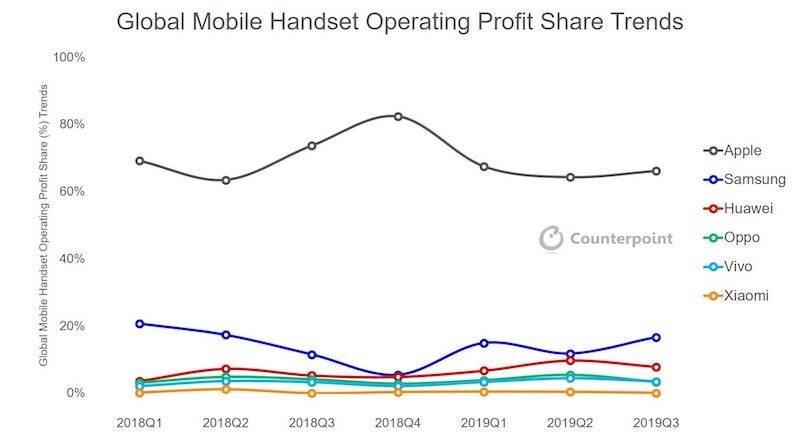

结果,Google 不用花大钱,单就通过 android 平台赚得数百亿美元收入,利润率更高达 70% 以上。拥有自家技术的苹果、三星和华为等公司,也能在手机部件上取得丰厚的利润。但那些只能通过别人的软硬件平台堆料的互联网手机厂商呢?换来的是不到 5% 的硬件净利润,接近无利可图(上图)。

没想到雷军这句“不做发动机你作为汽车整厂就没技术吗”的警言,真的要在汽车产业上再现。

随着电动车的兴起,汽车供应链也出现翻天覆地的巨大变化。汽车产业没有发动机的束缚后,各种电动车的核心技术,也同样分散在各个新兴的电子产业手中,这才是电动车门槛大幅下降的真正原因。

在电动车的世界里,任何人也可以像制造手机一样,通过向供应链采购各种零件和技术,组装自己想要的电动车。也因为如此,包括宁德时代、Mobileye 等新兴的电子企业,已被视为有望取代 Bosch、ZF 等老牌汽车零部件巨头地位,成为最具话语权的一级供应链 (Tier 1)。但这些新兴 Tier 1 的野心,并不止于当一家单纯的供应链企业,而是要当整个汽车产业的技术平台。

以往汽车产业同样有“平台”概念,但这些平台往往由传统车企主导,仅仅是一个通过共用部件来降低成本的生产平台。但今天这些新兴 Tier 1 却是剑指智能手机的 Android 平台形态:即是建立一个由供应链主导的“产业平台”。

事实上,百度就公开表示自己的 Apollo 平台就是“自动驾驶的 Android”,而富士康也推出“ MIH 开放平台”,并明确表示要当“电动车的 Android”。当汽车产业进一步 Android 化,车企也将失去主导权,变成像贴牌公司一样的存在;产品之间也会趋向同质化,只能通过降价来竞争。

结果,未来电动车品牌的宣传,很可能就是:

首发英特尔的智能芯片,特斯拉同款电池,万元内的自动驾驶汽车!

更要命的是,未来智能手机硬件无利可图的情况,不但会在汽车市场重现,而且产业无利可图的情况,会比手机产业更为严重。手机硬件再不赚钱也好,最少还有 5% 的毛利,不至于亏本经营。但汽车产业市场的入场费,远比手机行业要高得多,大多企业也要持续烧钱 3~5 年,这些跨界进场的企业,最终可能连 5% 的毛利都没有。

目前电动车产业当中,几乎每一家都在烧钱。以蔚来为例,它在过去三年间累计亏损 488 亿元,未来每年预计仍需募资约百亿元投资于厂房等固定资产;直到 2020 年,蔚来终于实现约 19 亿元毛利润,但仍然录得 53 亿元净亏损。如是者,互联网手机厂商到底要亏多少钱才能回本?

那到底这些公司哪里来的信心,让他们跨界勇于进入这个很可能无利可图的汽车市场?

他们的信心来源,仍然是“小米模式”。

无利可图的汽车,通过互联网服务赚钱?

互联网手机厂商的确难以在手机硬件上赚大钱,但他们仍然能通过“小米模式”,取得数以百亿元的丰厚利润。

小米在 2020 年的小米年度财报里,小米通过智能手机赚得约 1521 亿元人民币,占总营收的 61.9%,但毛利仅约 130.2 亿,占总毛利的 35.9%。但他们的互联网收入却为 238 亿元,虽然仅占总营收的 9.6%,但毛利却高达 146.4 亿,占总毛利的 39.9%。

所谓的小米模式,就是用低价手机快速抢占市场,抢占移动互联网入口,再通过软件和服务盈利的商业模式。智能手机是移动互联网的入口,手机厂商通过制造智能手机,就能占地为王,通过各种互联网服务赚取利润。他们除了可以对手机用户收取各种服务费用,也会通过各种预载软件和服务,向不同的开发者收取预载费用,更会通过应用商店的提成、以及推送广告的费用,赚取更多的利润。

而这套靠互联网生态赚钱的小米模式,也被其他手机公司广为仿效。罗超曾指 OPPO 等手机公司,将会成为互联网公司;余承东也承认华为单靠互联网服务就获得 50 亿美元,而且净利率更相当高。

但这样的“小米模式”,能在汽车产业上行得通吗?

不但很多人以为行得通,而且越来越多人认为,我们应该把“小米模式”用于汽车产业。

手机中国联盟秘书长王艳辉就曾表示:智能汽车是智能手机的延伸,商业模式也类似智能手机,可通过软件服务持续收费。同样地,中金证券的分析师也有类似想法,认为汽车行业制造端利润将长期处于低位,盈利模式将从新车销售转向保有量收费,车企的收费模式最终发展到类似手机,依靠生态而非自身软件盈利,在提供服务的过程中收取“渠道费用”。

因此,“小米模式”就是新能源汽车市场“想象力”的由来,也成为一众跨界巨头寄予厚望的商业模式。

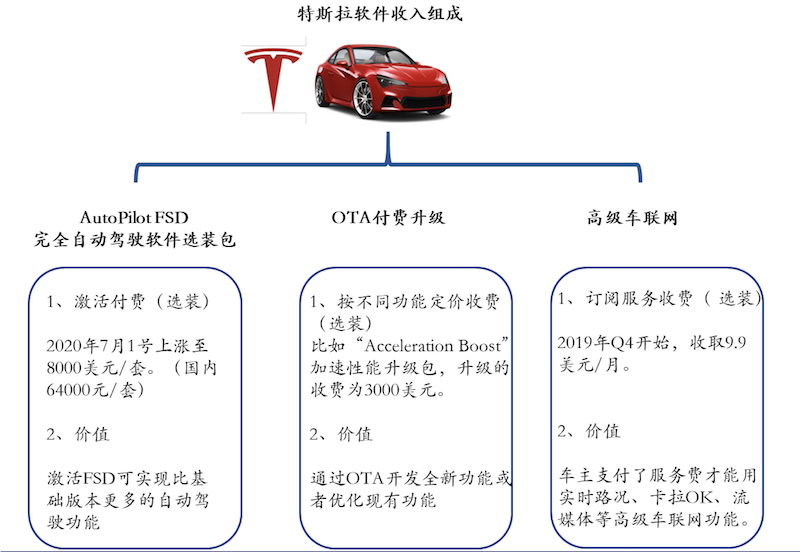

电动车涉及大量电子技术,在开发时需要涉及大量的对软件技术。因此,电动车产业一直有着“软件定义汽车”概念,特斯拉后来以此衍生出通过各种软件赚钱的商业订阅模式(上图)。

由于特斯拉本身定位相对高端,本来就有一定的基本硬件收入,而这一笔来自软件的非传统收入,进一步开拓了特斯拉的营收手段。安信证券估计,特斯拉目前在软件上的累计收入逾 10 亿美元,预测在 2025 年,FSD (全自动驾驶系统)的收入将近 70 亿美元,占特斯拉汽车业务营收的接近 9%,贡献 25%的汽车业务毛利;在 2030 年,订阅服务收入更有望每年逾 160 亿美元。

故此,特斯拉软件收费模式的成功,成为这些跨界企业的底气所在,并进一步催生出车载娱乐、智能座舱、远程诊断等各种盈利模式。

因此,投资者把“软件订阅商业模式”,当作是汽车产业的互联网商业模式来看待,往往不会按传统车企的模式、而是按 Google 或 Facebook 等互联网公司模式,为电动车产业估值。结果使不少人以为,即使汽车硬件无法盈利,单靠“互联网商业模式”,也能在汽车产业立足。

硬件无法盈利,通过软件生态赚钱,这正是“小米模式”的精粹。

但这些企业能否在汽车上重温“小米模式”的美梦,单靠互联网思维就能支撑着整个汽车业务?

可惜的是,汽车的软件生态,与智能手机完全不同。

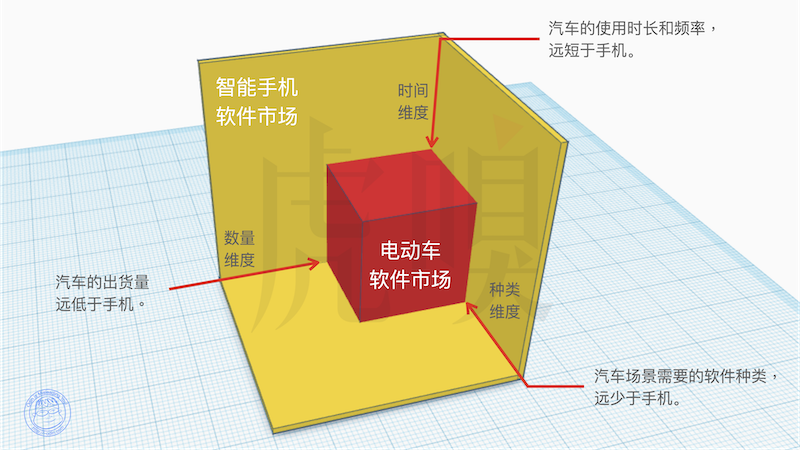

汽车的软件生态,无法与智能手机相提并论

首先从数量维度上,汽车的出货量远低于手机。毕竟今天的城市人几乎一人一台手机,但绝不可能每人也有一台汽车。小米和 OPPO 等头部手机品牌,每年出货量就可达 1 亿台以上,如此巨大的出货量,足以支撑着背后的互联网商业生态。但同样是汽车头部企业的丰田,在 2020 年出货量约 870 万台汽车,其保有率不到手机的一成;衍生出的汽车软件生态规模,根本不可能与手机相提并论。

其次从时间维度上,长时间沉迷手机的低头一族,向来是支撑着互联网服务收入的一大支柱;据 2019 年 APUS 的研究指出,全球用户每天最少花费 5.4 小时玩手机,并用尽一切碎片时间,把玩手机。但除了职业驾驶者之外,有多少人愿意长时间逗留在汽车之上?又有多少用户愿意为了使用车载软件,而频繁地往来停车场?可见,用户使用车载软件的时间,将严重制约其软件生态的发展。

从软件种类维度上,车载软件也会面临着巨大的限制。毕竟驾驶者无法长时间使用视频、游戏等会占用注意力的软件;即使是一般乘客,在很多情况下也不一定使用车载软件。毕竟不少车载应用很可能也有手机版本,但手机比汽车更为个人化、功能更为多元化,乘客更可能倾向使用手机应用。

以音乐或视频等车载娱乐软件为例,大多可以在手机上找到廉价替代品;如果这些软件的定价太高?将逼使用户改用手机上的廉价软件;但定价太低?汽车软件的下载量却无法带来足够的流量。当车载软件的打开率远低于手机,带来的流量也自然比手机更少、应用开发者也更不愿意为了在车上预载软件而付费。结果,不但可预载的软件种类受到诸多限制,盈利模式也将更为狭窄。

毕竟电动车再智能也好,也仅仅是一台汽车,它的主要任务也就是出行;用户不可能一整天蹲在车上玩王者荣耀、看直播带货、或是逛线上商城。车载软件也不像手机一样“个人化”,用户也不可能像手机一样,可以随心所欲地安装和使用各种车载软件。

尽管如此,这笔收入对于一家普通的电动车车企来说,已经也是一笔不错的额外收入。要知道小米在智能手机和 IoT 领域,每年毛利约 150 亿元。如果按小米与丰田的出货量比例推算,软件业务能让特斯拉或蔚来等一众电动车企业多赚 15~20 亿元,其实已经相当理想。

但这笔软件收入仍不足以作为车企的主要利润来源,更无法作为重资产企业的长期发展资金来源。

小米宣称首年会在汽车业务投入高达 100 亿元,十年合计要投资 100 亿美元(约 643 亿人民币),但如果他们无法从硬件得到足够的利润的话,每年 10 多亿的软件利润,根本不足以支持其长远投资 。相比之下,特斯拉在 2020 年净利润为 7.21 亿美元(约 46.3 亿人民币),预计在 2025 年,营业利润估计可达 200 亿美元(约 1290 亿人民币),但估计软件收入仅仅占其毛利的 25% 而已。

可见,汽车软件的下载量将远低于手机,盈利模式也会受到各种限制;倘若厂商想通过软件盈利?就必须“走价不走量”,以远比智能手机更为高昂的售价,售卖汽车用户的刚需软件。

最能赚钱的自动驾驶,其实是一个画饼

目前新能源汽车产业里能用来赚钱的软件,大多收费不菲;以电动车三雄特斯拉、蔚来、小鹏为例,相关的软件费用,往往高达万元人民币。

但这些能吸引用户掏出万元人民币的软件,却绝非什么车载娱乐、音乐、导航或社交软件,均与汽车出行有直接的关系(上图)。以特斯拉的软件选装包为例,里面就包括了汽车性能提升、电池管理、车联网、乃至自动驾驶等功能,均需要拥有一定电动车技术才能做到。

可见,单靠小打小闹的车载娱乐软件,根本无法支撑“小米模式”。

而在上述众多车载软件里,售价最昂贵的正是目前最受汽车产业重视的功能:Autopilot FSD 软件选装包,这也代表了目前车企最能赚钱的软件,就是自动驾驶。事实上,不少分析机构相当看好自动驾驶软件的未来,安信证券更预测在 2025 年,有一半以上的特斯拉车主,愿意购买特 Autopilot FSD 软件,而且他们更预计自动驾驶软件的单价,更会持续不断上升。

偏偏这个最能赚钱的自动驾驶功能,也是各大产业所画过的最大一块画饼。

2019 年,路透社与 Ipsos 在美国做了一次调查,发现愿意为自动驾驶付费的用户,仅为 30% 左右,这与 2020 年分析机构估算特斯拉自动驾驶约 25%~30% 的渗透率相当接近。但在这项调研里,消费者大多表示消费者不会为自动驾驶汽车而付费。这反映了消费者并没有像预期一样,把自动驾驶功能视作“刚需”。车企未来想通过自动驾驶来盈利?前景并不一定这么美好。

目前电动车仍处于发展早段,用户多属于勇于尝鲜的科技爱好者,所以,目前电动车的用户,也更愿意付费购买自动驾驶软件。可是,毕竟自动驾驶技术尚未成熟,仍然有一定的安全隐患;当电动车进一步普及,保守用户的比例也势必上升,他们又是否愿意用一台小车的价格,去买有安全隐患的自动驾驶软件?

当然,这只是两年前的调研。科技一日千里,未来自动驾驶技术的成本自然会降下来、而安全性也自然会提升,用户就自然愿意付费使用,厂商就自然能得益了。

但可惜的是,自动驾驶技术最近并不见得有任何重大突破。

想在软件上弯道超车,就不要想赚钱

可能有人会认为 Odin 对自动驾驶的发展太过悲观,但事实上并不只有我一人持这种论调。

所谓外行看热闹,内行看门道,我们以 Google Waymoe 这家自动驾驶的先行者为例:尽管他们拥有过硬的技术,但他们也用了 10 年时间、花了 35 亿美元研发自动驾驶,换来的却是 CEO 饮恨辞职前的一通抱怨:

即便是未来几十年内,自动驾驶汽车也做不到无处不在,完全自动驾驶汽车则更无可能。

除了 Google Waymo 之外,还有经常吹嘘很快就会实现完全自动驾驶的特斯拉。早前特斯拉经过几次涉及自动驾驶的致命意外后,受到监管机构的压力,目前已经不敢自称是“完全自动驾驶”。在今年年初,更有消息指出,特斯拉很清楚知道自己的技术仅仅是辅助驾驶功能而已,他们更预计近期之内,也不可能有任何重大的突破。

就连 Google 和特斯拉也只能在自动驾驶的坑里蹒跚前进,那些跨界进入汽车产业的互联网企业,是否值得在汽车业务难以盈利的情况下,斥巨资研发充满不确定性的自动驾驶吗?

因为单靠智能技术,并不足以开发有竞争力的自动驾驶技术。

由于自动驾驶有巨大的安全隐患,没有大量的测试数据,才能最大程度上降低意外的风险。要知道 Google 的技术已经足够好了吧,但 Bloomberg 仍然指责他们缺乏足够数据,结果早就落后于竞争对手。同样地,即使跨界巨头拥有出色的智能技术,他们也仅仅是自动驾驶的后来者;再加上他们研发的电动车,最快也要两三年后才面世,他们来得及在自动驾驶数据赛道上弯道超车吗?

况且,由于自动驾驶对大数据要求极高,用户是否愿意购买和使用自动驾驶功能,也将是这条赛道上的胜负关键所在。但如果自动驾驶软件定价过高?用户将不愿意使用,车企也难以采集足够的数据。因此,理想汽车就曾为了采集足够的数据,主动表示未来所有自动驾驶软件均不额外收取费用。

那到底这些无法通过硬件盈利的跨界车企,应该先通过高价赚取软件费用?还是先通过免费策略来采集数据,改善自己的自动驾驶算法?

毕竟“小米模式”就是用低价产品吸纳用户,这些用户也必然对价格更为敏感。小米早前曾发微博调查用户心目中想要的价格(上图),结果最多人想要的,是一台 10 万元以内的汽车(虽然雷军坚持称,粉丝希望他们做 10 万 ~ 30 万的“中高端”汽车)。试想:这些仅愿意用 10 万元不到买一台电动车的用户群体,有多少人愿意为自动驾驶软件而再付数万元?

汽车需要的并不是互联网思维

我绝不是说小米、OPPO、百度或 360 等其他范畴的企业,跨界进入汽车产就一定失败。

Odin 甚至希望他们能以实力打我的脸,证明只要认真磨练技术、实心造车,任何企业也能在汽车产业上取得成功。

毕竟今天汽车产业遇上电气化革命,也是中国实业百年难得一见的重大机遇。中国的汽车产业即便不能弯道超车,也能借此良机快速发展,并成为未来中国工业与经济发展的全新“发动机”。

但问题是:随着越来越多人重视电动车所带来的革命,也越来越多人低估了进入电动车产业的难度,也代表了越来越多人想用“取巧”的手段,进入这个被视为“现代工业皇冠上的明珠”的高门槛产业。

汽车是一个极度重资产的行业,而且也是一个极度重视可靠性的行业;轻资产、低廉价格、快速迭代、生态化反的互联网思维,真的不一定能完全适用。如果企业不愿意实心造车,只想通过“小米模式”走捷径,将可能陷于不断烧钱、但又找不到变现方式的死胡同里。

在这情况下,而未来的汽车市场也可能会像中国的共享单车一样,陷于几家巨头争取以烧钱来排挤对手的闹剧。但当共享单车迟迟无法变现钱的困局下,钱全烧光了,市场做烂了,投资者想退场了,巨头们也两败俱伤了。作为“新中国四大发明”的共享单车,最终变成闹剧收场。

随着乐视造车的美梦破碎、恒大和游侠汽车的产品迟迟无法上市,戴森烧掉了 5 亿英镑后放弃造车计划,研发多年的百度自动驾驶事业陷于泥淖,华为在造车上一直犹豫不决等等事件,就已经为那些本着“互联网思维”造车的企业,敲响警号。

就连“小米模式”的创造者雷军,后来也承认:

用互联网思维做手机,是小米当初成功的关键。后来我们也遇到了很多困难,总结起来就是,虽然我对硬件的复杂度有充分的认知,但是等我做完以后,才发现比我想象的还要难。尤其是手机,智能手机竞争的复杂度超过了我10年前的想象,所以过去 5 年小米一直专注在补课。

如果其他范畴的企业仍然继续轻视造车的难度,继续以为单靠“互联网思维”“小米模式”就能走捷径,未来难免也要走上“补课”一途。这些这对于中国的汽车业发展来说,绝对不是好事。