本文来自微信公众号:芯谋研究(ID:icwise),作者:胡斐,编辑: 金芯,原文标题:《名不副实的第一 —— 评中国成为全球最大的半导体设备市场》

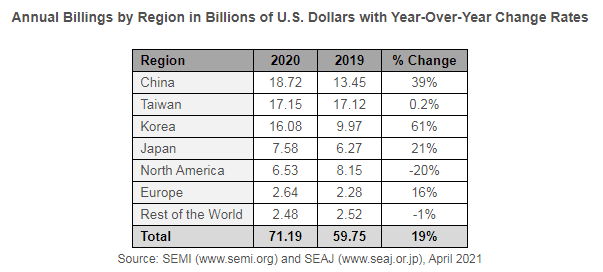

近期,国际半导体设备与材料协会(SEMI)在其研究报告中公开指出,中国大陆首次成为全球最大的半导体设备市场。原本一个简单的排名并不会引起太大波澜,但在当前敏感的国际局势下,半导体作为敏感的产业,SEMI的观点一经推出,便引起海内外的广泛关注和讨论。

SEMI有自己的统计渠道和研究逻辑,得出这样的结论有自身的考虑。芯谋研究曾连续数年对中国半导体设备市场进行跟踪报道,多维度分析中国大陆设备市场的发展实况,根据多方调研论证,芯谋研究认为需谨慎看待“中国大陆在2020年成为全球最大的半导体设备市场”,这个第一并不名副其实。

需要强调的是,SEMI是国际知名的半导体协会,权威性毋庸置疑,我们一向尊重。芯谋研究发表这篇文章的目的并不是为了反驳SEMI,也并非小看中国设备市场,灭自己威风,而是为了更加实事求是地透析中国大陆半导体设备市场的真实现状。

购买设备是为了扩充产能,一看到中国成为最大的设备市场,自然让国外联想到中国要扩大产能。无论是钢铁、水泥,还是太阳能板、纺织产品等,中国对外出口大宗商品进而影响全球既有格局的案例比比皆是。西方国家因此担心中国扩产导致产能过剩,进而向全球输出产能,以及半导体设备的购买也牵动着西方高度紧张的关注和忌惮中国发展高科技产业的敏感神经,所以我们更要慎之又慎。不仅仅设备市场,乃至中国半导体的真实现状,不仅涉及中国发展数据,更是牵涉到中国高科技竞争力的真实状况,所以国内相关智库、媒体亦应加强认知与了解。

一、从供应端看,中国大陆设备市场的全球第一水分颇多

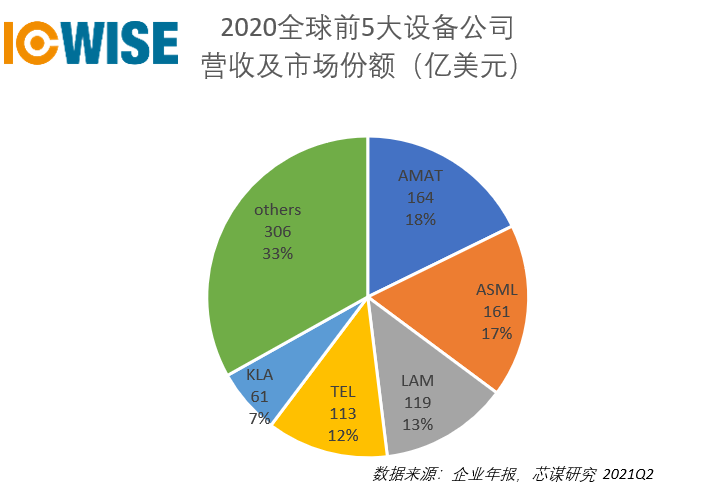

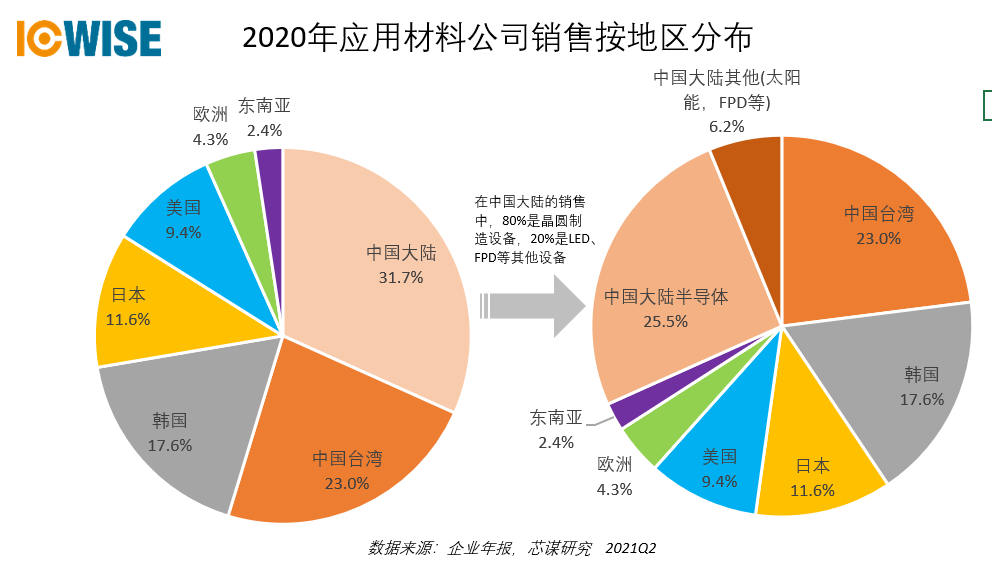

根据公开数据,2020年全球半导体设备市场规模达到了924亿美元新高,这其中前五大设备厂商的市占率合计达到了67%。

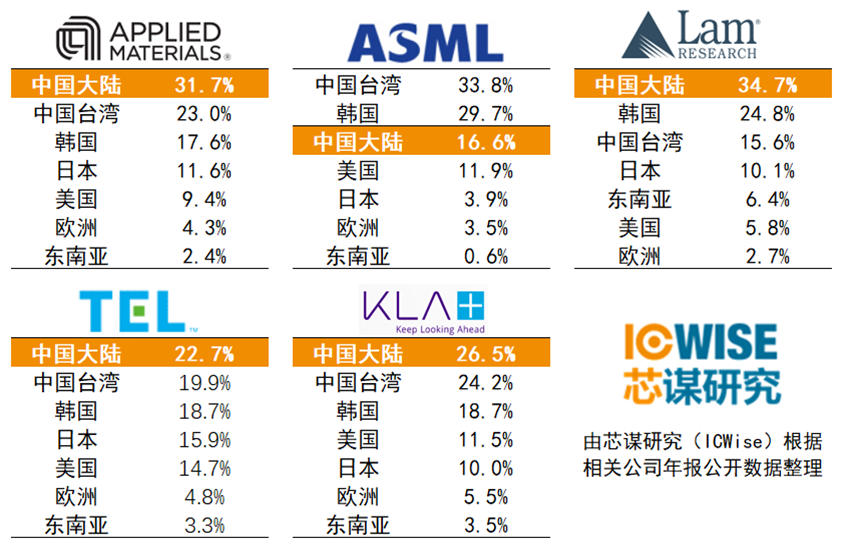

目前中国大陆的设备市场主要被国际公司垄断,因此该五家厂商的市场分布情况基本可以反映中国半导体设备市场的真实情况。根据全球前五大设备厂商的2020年财报,其2020年销售额按地区分布的占比如下。

针对上图,补充说明以下几点:

1. 以上数据均来自五大公司年报公开的数据;

2. TEL, KLA, ASML和Lam都是2020年1-12月营收;AMAT是2019/11-2020/10营收数据。

3. 中国大陆的数据包含了国际公司以及中国台湾地区企业在中国大陆公司的采购额。

4. 公司数据中包含LED、太阳能、面板、大硅片等非半导体制造领域的数据。

5. TEL数据仅包括半导体设备,不包括FPD制造设备。

6. 每家公司财务的确认收入方式不太一致,在时间上略有区别,但不影响作为分析的一个样本。

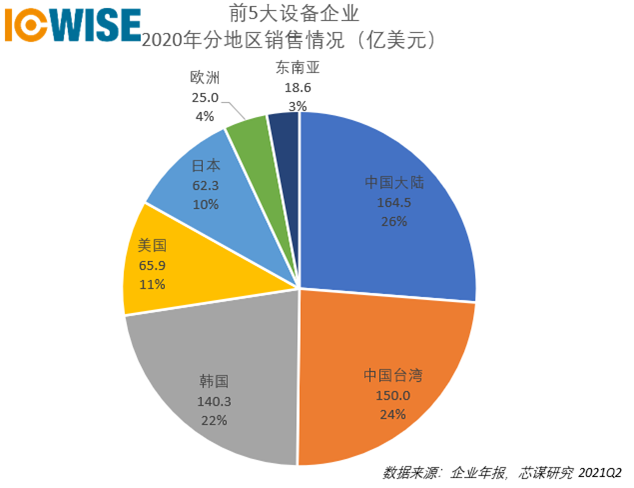

单看纸面数据,中国大陆地区的设备采购额在五大厂商中名列前茅,如果简单叠加,会得出如下图的结论:

从销售额维度对五家进行统一测算,可以得出五大设备厂商在中国大陆2020年的设备销售额为164.5亿美元,看似第一。但需知五大设备厂商中,中国台湾地区的销售额基本均为半导体设备,而AMAT售往中国大陆的设备是包含了平板显示和太阳能等泛半导体。我们以AMAT为例,分析其中国大陆地区销售额中半导体设备销售额的占比。

芯谋研究通过多方调研得出,AMAT在中国大陆的销售额中约有20%属于非半导体设备,即AMAT在中国大陆地区中非半导体设备的销售额占了整体营收的6.2%。根据公开数据,AMAT在2020年的销售总额为164亿美元,换算下来,AMAT在中国大陆地区中有10.2亿美元的销售额属于非半导体设备。

将164.5亿减去AMAT中这10.2亿属于非半导体设备部分的销售额后,2020年五大设备厂商在中国大陆地区与中国台湾地区的半导体设备销售额对比便降至154比150,看起来仍然略微领先。但事实果真如此吗?

在五大设备厂商的公开财报中,中国大陆地区的数据实际包含了国际公司以及中国台湾地区企业在大陆子公司的采购额,只有除去这一部分,仅统计纯大陆本土企业的设备采购额,才能得出五大设备厂商在中国大陆地区设备市场销售额的“真实数据”。

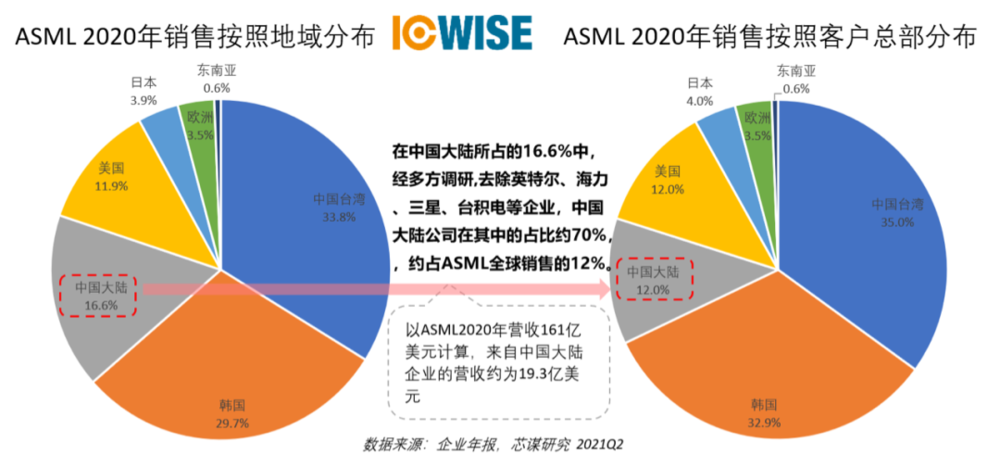

我们以ASML为例。ASML在2020年的营收约为161亿美元,其中来自中国大陆的营收占比为16.6%,这其中包括三星、英特尔、海力士和台积电等境外企业在大陆子公司的采购额。芯谋研究经过调研得出,纯大陆本土企业采购额约占“16.6%”中的70%,即占2020年ASML营收的12%!相当于19.3亿美元的采购额。这意味着,2020年中国大陆本土企业光刻机的采购量约为韩国的38%,仅占中国台湾地区的34%。

芯谋研究以上述同样的方式对其余四家设备厂商进行多方调研,将相应的数据“完璧归赵”后,方得出五大设备厂商中中国大陆半导体设备市场占比的“真实数据”。

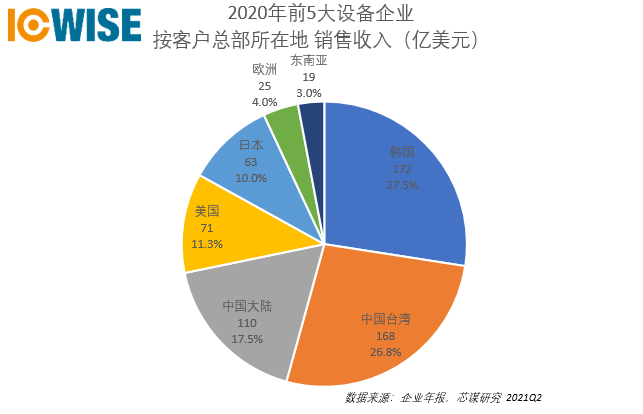

不是第一,也非第二——五大设备厂商中中国大陆半导体设备市场规模实际上仅仅以110亿美元的规模位列第三,并远低于排名第一的韩国的172亿美元以及排名第二的中国台湾的168亿美元。从五大设备厂商推演至全球,芯谋研究认为需谨慎看待“中国大陆在2020年成为全球最大的半导体设备市场”这一说法!

二、从需求端看,中国大陆不是全球最大的半导体设备市场

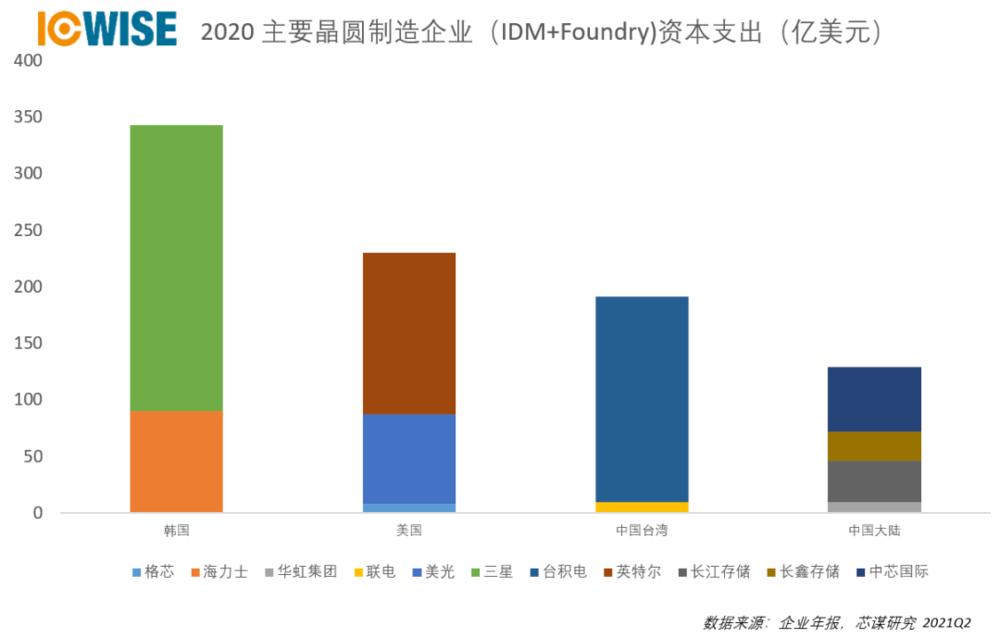

全球各大晶圆厂(IDM+Foundry)历年的资本支出中,用于晶圆设备购买的占比巨大,因此各地区晶圆厂的资本支出对比可以定性该地区的设备采购金额对比。芯谋研究选取了2020年全球晶圆制造规模前四的地区进行比较,可以看到中国大陆地区晶圆厂的设备采购金额远低于韩国、美国和中国台湾地区,不仅不是第一,排名更是末尾。因此,从需求端看,中国大陆不是全球最大的半导体设备市场。

三、现实比纸面更加残酷

单从数据层面看,中国大陆设备市场的实况已经足够窘迫。但真实世界从来都不是数字的简单叠加,冰冷的数字背后,隐藏着中国大陆设备市场所面临的更多困境。

(一)国际设备商卖给中国大陆公司的单台设备价格往往会高于一线国际厂商,这已是 “明规则”。上述各项比例仅为销售额的比例,假如按照设备台数来算,因为单价相对更高,我们采购的设备台数比例还会更低(因为先进设备和低端设备的价格不同,不能简单对比,仅做粗略推算)。

(二)韩国设备采购主要来自三星和海力士这两家公司,中国台湾地区则大多来自台积电。购买集中,其中每个企业的采购额都比整个中国大陆全部的采购额高很多。我们的买家可就“百花齐放”了:宣称的几十家,真正买的也有十几家,摊薄到每家里面,单家的购买力和竞争力不言而喻。

(三)仅仅购买设备金额上,我们就已经落后太多,在到手的设备台数方面,也存在一定水分。如果再考虑到某些国内晶圆厂购买的设备虽然体现在设备厂商的财报中,却没有形成真正生产力——譬如武汉弘芯购买的光刻机等——我们的投资转换率,从设备到运营、从技术到产品、从研发到产业!这后面还要打多少折扣呢?

四、给中国制造业发展的建议

晶圆设备对中国半导体制造业整体发展的重要性不言而喻,如何厘清当前中国制造业发展所面临的问题?芯谋研究认为应该从以下几个方面进行探讨。

(一)内外兼修,打造双重保险

基于当前的国际形势,中国大陆晶圆制造厂商购买设备的不确定性加剧,我们应坚持“两条腿走路”——一是坚持国际设备进口与国产设备替代的双重保险,二是坚持设备整机与设备零部件的同等重视——如此双管齐下,方能保证我国未来在晶圆设备领域不会处处受制于人。

(二)脚踏实地,警惕虚假宣传

或许产业的发展需要一定的热度,但物极必反,过于高涨的热情反而容易烧昏了头脑。近几年全国各地对投资制造产业的宣传铺天盖地,这其中,好高骛远者有之,浑水摸鱼者亦有之,似乎喊几句口号就能建成一条产线,做几页PPT就能拉来更多投资。更遑论当前国际形势下,虚假繁荣更容易引起竞争对手的警惕,招惹不必要的麻烦。只有脚踏实地,方能行稳致远。

(三)奋起直追,加大产业投资

近些年,国家对晶圆制造业的支持有目共睹,但即使有些投资已经落实,有些规划已经到位,我们依然不能将“宣传的投资”、“到位的投资”、“成功的投资”三者之间完全划上等号。晶圆制造产业的发展犹如逆水行舟,需要持续有力的资金支持,更需要前后连贯的政策关注。买设备只是第一步,后续不乏“从设备到技术”、”从技术到产品”、“从产品到商品”、“从商品到盈利”、“从盈利到竞争力”等多道关卡——建厂房、买设备反而最简单!

(四)低调务实,增强政府监管

在产能紧张的当下,各地新建晶圆产线的宣发此起彼伏。但需知Fab项目投资巨大,建成一条稳定运转的产线并不是一件容易的事情。在此情况下,政府更应该加强监管,从严审查项目的落地,谨防“纸上计划”、“口头项目”。让“规划中的产线”变成“现实中的产线”,让“纸上的产能”变成“有效的产能”。

五、结语

从新闻到现实,从感觉到真实。数据告诉我们要走出印象流,回归现实。同样,我们也希望将真实的数据、真实的情况告知国内外业界,这样既有利于我们自身认清现实,正视差距,更有利于国际业界给予中国产业客观真实的评价,而非基于错误数据得出的情绪化、有偏见的结论。

我们希望中国制造业可以买到足够多的好设备,产出足够多的好芯片,在海外五大设备公司中的占比能真正上升至有全球竞争力的水平;我们更希望中国的装备产业能自主自立,有机会在国际舞台亮相,展示中国芯片人的风采。但我们首先希望能实现“眼前的小目标”——产业摒弃浮夸、拒绝浮躁,多做少说,务实前行。最终以小目标汇成大愿景,量变形成质变,质变迎来未来!

本文来自微信公众号:芯谋研究(ID:icwise),作者:胡斐