本文来自微信公众号:白鲸出海(ID:baijingapp),作者:zhaolisa,题图来自视觉中国

东南亚美妆市场过去几个月出现了大量品牌,且有 4 股力量角逐,国货美妆出海东南亚,也非坦途。

上篇《美妆品牌出海发达市场,为什么弃掉欧美韩、独留日本?》,我们得出了一个结论是成熟市场中的日本是美妆品牌出海的首选目的地,欧美市场对在小众群体或垂类赛道做出差异化的美妆品牌更友好。本身已经囿于国内战场、有品牌底色的国货美妆品牌,可能无暇分身。

而在白鲸出海之前发布的《我观察的 26 个国产美妆品牌,25 个在出海(上)》《我观察的 26 个国产美妆品牌,25 个在出海(下)》 2 篇文章中,我们还看到,东南亚是成熟市场之外、国内美妆品牌青睐的又一大海外市场。但会是一条相对平坦的路径吗?

在东南亚,国货美妆有了新对手?

很多人说,东南亚、拉美、印度等新兴国家的消费潜力就和中国在本世纪初一样,人们对消费品需求大、对新产品和品牌的接受度高。新兴市场的人均年消费额可能比不上欧美国家,但其消费者基数或许是欧美国家的好多倍,这让新兴消费市场也有了较高的天花板。

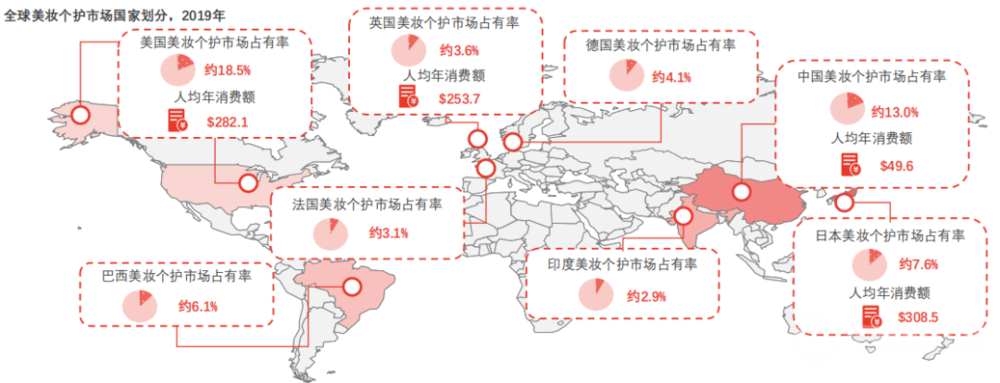

2019 年,中国美妆个护市场占有率(中国美妆个护销售额占全球美妆个护整体销售额的比例)大约有 13%,成为美国之后全球第二大美妆个护市场,但是中国的人均年消费额只有 49.6 美元。用成熟市场作对比,英国同年人均消费额虽然有 253.7 美元,但市场占有率仅有大概 3.6%,市场规模并不大。新兴市场同理中国市场,虽然人均不高,但市场盘子在,如巴西的 6.1% 和印度的 2.9%。

2019 年全球美妆个护市场占有率分布

印尼,同样是一个十分年轻且消费能力迅速增长的国家。截至 2020 年 11 月统计的数据,印尼 25-54 岁的主要消费人群占印尼总人口的 42.56%,且年均人口增长率超过 1.2%。市场摆在那里,加上前些年平台型电商企业出海时,以印尼为代表的东南亚被“重点照顾”,这也让美妆品牌在出海时顺理成章地选择了 Shopee、Lazada 等电商平台所在的东南亚市场。

而当一些国产品牌去看东南亚和最大的市场印尼时,看到的可能是一个没被欧美大牌碾压的广阔天地,但却站着另外一队强劲对手。

“韩流”风靡,连本土品牌都不得不低头?

印尼美妆个护市场正在蓬勃成长,据 Statista 预测,今年印尼的美妆个护收入将达到 74.58 亿美元,并且将以每年 6.46% 的速度增长。不过目前最大的市场还是在美国,2021 年的收入或许能达到 822.64 亿美元,差距还是蛮大的。

在这个成长飞快的美妆市场,大致分为本土品牌、欧美品牌、韩国品牌、中国出海品牌几股力量,而最明显的特征是,东南亚市场和零几年的中国一样,“韩”味十足。

5 年内印尼对韩国化妆品进口量增长了 11 倍,印尼贸易部数据显示,2015 年印尼的韩国化妆品进口额为 378 万美元,到 2020 年,进口额已经增长到 4580 万美元。

韩国美妆品牌在印尼如此受欢迎主要有两点。一方面,韩国美妆个护本身在全球范围内的影响力都在提升,例如韩国的十步护肤法被越来越多人接受。另一方面,韩流文化的影响力对韩国品牌布局东南亚是一大利好。整个东南亚都是韩流文化输出的主要市场,用户不仅会听 K-pop、看韩剧,消费品选择上也更青睐韩国品牌。Shopee 印尼站还有专门的 K-Market,汇总了韩国爱豆周边和韩国品牌。产品描述一般都是,XX 明星同款、韩版 XX 等。

美妆领域也深受影响,韩国爱豆们光滑的皮肤自然成了韩国化妆品的活广告、韩国水光肌的概念在印尼流行了很久。印尼移动端调查机构 JakPat 发布的《2020 美妆趋势》报告中指出,超过 1000 名的女性受访者中 43% 的人喜欢韩式妆容,38% 的人则表示自己不化妆……

韩国品牌在东南亚自带光环,如今它们也已经进入发展的另一个阶段——开始关注穆斯林市场,这一点后文会展开说。

而在韩妆的风靡下,印尼的本土美妆品牌难以抗衡。印尼本土美妆品牌大多从外观、成分、技术等多个方面“学习”韩国品牌,然后再做改进。例如,一些印尼本土品牌会在“充分学习”的基础上,结合自身对印尼市场及印尼人群肤质的了解将产品做得更适用于印尼消费者。不过从外观上来看,不少本土品牌经常会被误认为是韩国品牌。

仅从市场端来看,中国美妆品牌进入印尼的优势和劣势都十分明显。

首先,印尼市场快速扩大,且市面上还没有头部品牌,市场对品牌入局的接受度很高。比起出海欧美这样一个头部品牌林立的市场,入局东南亚成本可能更低。当然,这只是相对而言。

真的去进入印尼这个市场,中国品牌与本土品牌面临的境遇和出路是一样的,一就是顺应印尼市场的亲韩趋势,从包装到产品线都模仿韩国品牌。这对中国品牌其实没有难度,中国最大的三个彩妆产品代工厂一般被认为是莹特丽、科丝美诗和科玛,后两者都是韩国集团,它们为伊蒂之屋、悦诗风吟等韩国品牌代工,也与中国品牌合作,科丝美诗就是完美日记最早的代工伙伴。

印尼的本土品牌大多也在走这样的路线,但本土品牌的优势在于对本土市场和消费者特征更了解。印尼人与韩国人脸型、肤色和肤质其实是有区别的,如何将“韩国元素+本土化”体现在品牌中是走“仿韩路线”的品牌最需要思考的问题。也是中国品牌可能敌不过本土品牌的地方。

“仿韩”不占优势的情况下,第二种出路——和“韩风”说拜拜。

3 月 23 日,出海美妆品牌“Première Beauté”宣布完成数百万人民币天使轮融资,品牌出海的第一站就在印尼,笔者查找了“Première Beauté”在 Shopee 印尼站的品牌店铺,主要的产品包括口红、眼影盘、香氛和口罩。

笔者以其中的一款口红为观察对象。外包装采用了 3D 印花风格的设计,口红侧面采用了微雕设计,可以说十分精美了,而其售价只有 54500 印尼卢比(折不到 25 元人民币),销量有 4000+,属于销量中等的一款。可以看出,“Première Beauté”产品技术含量大概率不高,在外壳包装材料、膏体质量上和大多数国货品牌差别不大,之所以取得不错的销量主要还是因为印尼市场活力以及好看的外包装。

不过品牌的风格还是有点“迷”,有些偏韩国,有些又有巴厘岛感觉,还有的能看出点国风。如果“Première Beauté”不要像这样瞻前顾后,在风格上更加明确,会不会打出更好的成绩呢?

除了在风格上抹去“韩风”,这里还想指出品牌在印尼的另一个出圈机会,做成分特别的本土化化妆品。上文提到,韩国美妆品牌开始向这个领域转变了,比如爱茉莉太平洋集团已经开始对其旗下品牌进行优化,以符合要求。

在印尼,被认可的化妆品的品牌需要得到印尼宗教事务部的评估。基本上,产品不能含有动物成分及酒精,常见的化妆品成分就不能出现了,比如角蛋白、明胶、胭脂虫红、甘油等。标准的抬高就意味着,与多数国货品牌在外观上使劲不同,研发的投入可能要更多,但如果做好也意味着竞争壁垒的加筑以及向中东市场的延伸。

当然,看整个东南亚市场,欧美彩妆品牌也是一大股力量,但笔者更倾向于用“自带光环、但姿态低调”来形容。

1. 欧美彩妆品牌在东南亚是从“1”开始的。

各种欧美彩妆品牌几乎都被收入雅诗兰黛、欧莱雅集团麾下,依靠“优化自身品牌+收购”的方式,巨头姿态在全球市场显现,我们熟知的彩妆品牌,东南亚消费者也不会陌生。这些品牌背靠大公司,且在全球市场都有成绩,一定比成立时间尚短的国货品牌更有知名度。这些品牌不作为,也自带光环。

此外,如果细分,东南亚人种多、长相各有差别。在肤色、肤质上可能与中日韩人更相似,但在眼眉深邃程度上反而更贴近欧美长相。这种在肤色、五官上的多样性意味着欧美美妆产品与东南亚人也有匹配度。

2. 品牌在亚太的主战场还未转移到东南亚。

对于欧美品牌来说,东南亚属于亚太区市场,还没有被单独拎出来,而在亚太区,中国才是这一阶段它们更关注的市场。根据雅诗兰黛和欧莱雅发布的 2020 年年报及最新财报显示,亚太地区虽然是这一年内贡献销售额最多的地区,主要也得益于中国市场的强劲复苏。而受到疫情影响,东南亚地区美妆产品消费能力疲软,只有越南少数市场有上升。

这些品牌早在 2019 年就借力 Shopee、Lazada 等电商平台加注东南亚了。只能说,欧美彩妆品牌对东南亚只会不断加码,但目前重点押宝中国。

总结一下,欧美美妆品牌在东南亚绝对有一席之地,但韩风在东南亚吹得正猛,欧美品牌姿态上低调了一点。

印尼消费者,pick 怎样的美妆品牌?

看完东南亚市场上的几波玩家,为了对东南亚美妆市场有一个更全面的认知,笔者希望再从消费者侧去看这个市场。

笔者之前在观察出海品牌“Première Beauté”,发现它的一支口红换算成人民币 25 块,这在国内属于低价位,但笔者对比了 Shopee 上其他品牌的口红,发现“Première Beauté”的口红竟然算是中高价位。印尼消费者对美妆产品价位究竟有啥要求?带着一堆疑惑,笔者干脆做了个问卷,发给了一堆印尼年轻人,并选取最有效的 20 份反馈做了一些总结。

这 20 位年轻人全部在 22~25 岁之间。之所以选择这个年龄段的人,一来笔者观察目前在印尼没有做太高价位的美妆品牌(以中国美妆产品的价位分层来评判),大概率目标用户的消费水平不是特别高,因此选择了学生和初入职场的受访者,二来年轻消费者对新品牌有更高的接受度,有被发掘的潜力。

20 位受访人最常使用的美妆个护品牌主要来自韩国,此外是欧美品牌与本土品牌。对于如何选择品牌的问题上,三个关键词出现频率最高,价格、成分和评价。

其中,17 位受访者将价格的合理性放到了首位,而这 20 位参与者最常用的美妆品牌价位如下图(PS:问题都没有给出选择区间,而是由参与者自主回答,笔者按照结果整理)。总体来看,参与者对产品价位敏感度较高,更喜欢性价比高的产品。

“评价”是第二个关键词,印尼用户喜欢通过两种方式了解产品口碑,其实很容易想到。一就是电商平台的用户评论,印尼最有名的美妆个护电商平台是 Sociolla,此外 Shopee、Tokopedia 也是他们爱用的购物平台。另一种方式就是网红推荐,据反馈,本土 YouTuber 推荐和 TikTok 上的美妆视频是印尼年轻人经常被种草的途径,此外就是 Instagram 和 Twitter,参与者表示,越来越多的印尼年轻人喜欢用 Twitter 和 TikTok 了。

印尼的下沉用户仍然是具有开发潜能的人群。不过这并不意味着,中国品牌可以总用“旧”的产品往新兴市场堆。新兴市场消费者在接受新事物的同时也会迅速提高自己的标准,多中择优。

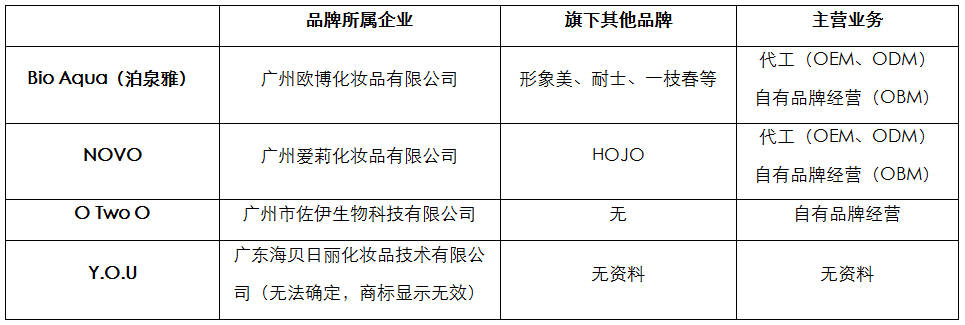

近几年,出海东南亚的中国品牌很多,发达国家品牌也盯着这个活跃市场,但到现在并没有市场份额占大头的品牌出现。20 个参与者中,只有 7 个人认为中国美妆品牌在印尼有较强的存在感,当笔者问到他们知道的中国品牌时,出现了 4 个名字,“O Two O”、“Bio Aqua”、 “NOVO”和“Y.O.U”,其中“O Two O”出现了 2 次。

“Bio Aqua”和“NOVO”的母公司主营业务都是代工,研发、生产、销售都做,且在研发上拥有械字号产品生产能力,直接面向消费者并不是它们最核心的业务,也不是最挣钱的业务。

“Bio Aqua”的所属企业广州欧博化妆品有限公司在技术研发上有较强的实力,主要关注医美护肤赛道,且在贴牌、打样、加工等流程上拥有成熟经验,在实力和经验上都形成较高壁垒。而泊泉雅算是小有认知度的品牌,但品牌并没有在包装、营销、品牌旗舰店页面设计等方面上心,人们购买泊泉雅基本是看上了产品性价比,或者了解泊泉雅产品线的实力。

而“NOVO”的产品则没有什么技术壁垒,利用供应链优势压低价格是品牌最大的优势。“NOVO”更是在包装、风格上东拼西凑,没有章法,甚至所属公司的名字也被很多人质疑是在模仿韩国爱茉莉。除了“Y.O.U”没有找到相关信息,其他三个品牌基本都是在 2014~2015 年“互联网+”政策推动电商发展时期出海的,这些在国内知名度不高的品牌,和如今的“完美日记”、“花西子”等不同,风格不明确、营销上抱着一种佛系态度,却在印尼消费者中混了个脸熟。

总结

东南亚是国货美妆品牌的出海热门市场,韩国品牌是目前最大的竞争对手,国货品牌想在欧美品牌发力前在这个市场站稳脚跟,仍然需要在品牌理念、产品外观上下功夫。这里品牌将面临一个“学习韩国 or 做全新概念”的抉择。

不过还要提醒一下,如今当地本土品牌在仿韩道路上打得火热,而韩国品牌开始进入清真赛道,但对比其现有产品没做出什么差异,所以水花不大。在美妆市场找到一个立足点很难,韩国品牌利用“水光肌”建立了自己的立足点,说起这个名词,消费者只能联想到韩国。品牌打算做多久,市场预备铺多大,决定了“仿韩”是不是一个好的战略。

在具体的产品定位上,“性价比”,即价格不高、又有好的品质,是现阶段东南亚用户的最大关注点,做好产品的同时、利用社交媒体做好营销与口碑维护是品牌的必修课。如果不想在性价比杀出一条血路的话,品牌则要在更细处、更细分地辨别市场模式,例如仔细研究东南亚不同人种的外观差异、了解清真美妆赛道等。但正如刚刚说到的,一些韩国以及欧美品牌在细分赛道的布局已经安排上了。

本文来自微信公众号:白鲸出海(ID:baijingapp),作者:zhaolisa