本文来自微信公众号:表外表里(ID:excel-ers),作者:姚莎、陈成,编辑:付晓玲,原文标题:《餐饮股大退潮:从5倍暴涨,到清仓、膝盖斩、CEO出局》,题图来自:视觉中国

3月17日下午,张振纬结束了在“中国餐饮创新大会”上的主题演讲,从容走下舞台后,他向认识的友人一一道别:“我要先告辞了。”

他要离开的是当下的公开演讲现场,也是自己一手创立的湊湊火锅。在他的带领下,湊湊短短四年开出了140多家门店,创造了每个月开11家店的行业奇迹,并由此成为呷哺呷哺的爆款品牌,并驱动股价暴涨五六倍。

如今,功臣的他被迫出局,让资本市场对呷哺呷哺的未来发展出现分歧,股价呈现自由下坠。3月15日,高瓴资本清仓了呷哺,紧接着大摩也清仓式减持。

大资本的“出逃”,看似是对人才的看重,其实是对品牌未来成长性的担忧。不过,预期成长性难题,可能不是湊湊的独家烦恼,也不只限于当下,而是餐饮行业的长期共性。

可以看到,去年底以来,海底捞、呷哺、九毛九相继经历了股价大涨,其中呷哺和九毛九涨幅,均超过五倍,随后持续下跌的过程。

目前,海底捞、呷哺呷哺基本跌回之前的原点,九毛九则尚有近80%的涨幅。

疫情大背景下,餐饮企业的当期业绩怎么都不可能好看。所以,市场对企业疫情抗压能力以及未来成长性的看重,才是驱动投资者预期的关键因素。

而之后股价回落,除了大盘整体趋势的影响,或许还有结果不及市场预期的因素在。

为此,本文将在几家企业单店模型稳定的前提下,从门店扩张、同店增长、第二增长曲线等三个方面,对其可预期成长性展开分析。

一、门店扩张速度,在于供应链跟不跟得上?

过去一年,餐饮界受到的打击有目共睹——国家统计局统计数据显示,2020年全国餐饮收入为39527亿元,同比下降16.6%。不过,损失虽然惨重,但对抗风险能力强的龙头餐饮公司来说也是机会——以较低的成本获得点位,趁机扩张市场份额。

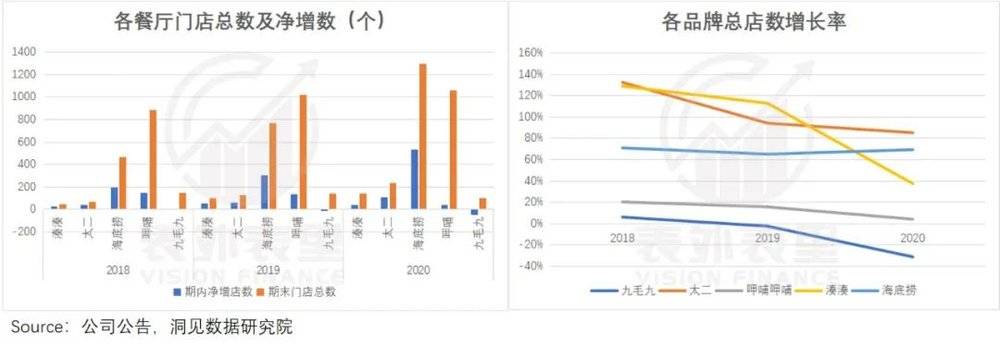

可以看到,除了九毛九(因单店改造而扩张停滞),其余四个品牌的门店总数,在2020年都有不同幅度的增长。

湊湊小心翼翼,九毛九独“捧”太二,海底捞扩张得“飞起”

九毛九和呷哺呷哺在对待新老业务上,呈现截然不同的扩张态度。

对拖后腿的老业务,就2020年的表现来看,九毛九“当机立断”:全年净增门店数为-45;呷哺不甘于“沉寂”:全年净增门店数仍有39个。

对驱动业绩增长的新业务,九毛九全力支持,呷哺呷哺谨慎保守。

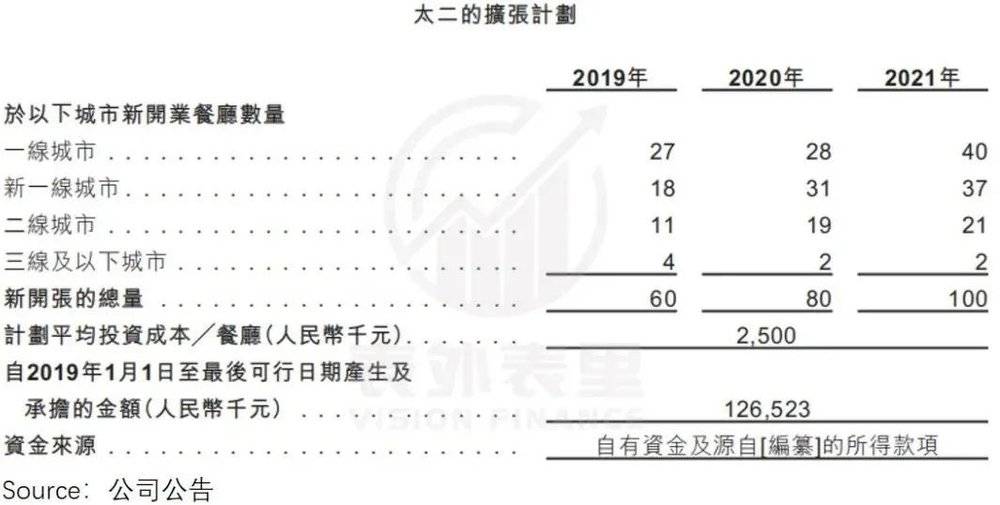

据招股书,2020年太二计划新开80家门店,实际净增门店数达到107家,远超预期;湊湊疫情前计划2020年新增40~50个店面(2019H2电话会议),但实际仅新增38家。而接下来,九毛九也会比呷哺呷哺更卖力地扩张自家的挣钱生意。

据九毛九2020H2电话会议:太二按部就班扩张100~120家,开店策略:抢占一二线城市战略点位,以现在的城市为中心向下沉,没有开店的省填满,2021年年底只剩新疆西藏台湾。

据呷哺呷哺2020H2电话会议:湊湊持续开店,保持2020年谨慎开店策略,疫情影响减小后才会加快布局。

不过,太二的开店速度还是比不上海底捞。

2020年海底捞全年净增门店数达到了530家,占到期初总店数的69%。且未来将继续保持这样的态势。

据2020H2电话会议:截至2021年2月底,已签约而未开店的店铺为439家。未来2~3年会增加1000家店。

同样的低成本扩张机会,为何会出现不同的扩张态势?我们认为这或许和几家企业的扩张能力有关。

供应链和人才储备短板,“掣肘”湊湊

规模化的门店扩张,供应链、资金和人力缺一不可。基于三家的上市属性,资金基本无阻力,此文不做赘述。

供应链方面,呷哺呷哺(湊湊)和九毛九(太二)一样,都是两个品牌共用供应链,海底捞则是独家。

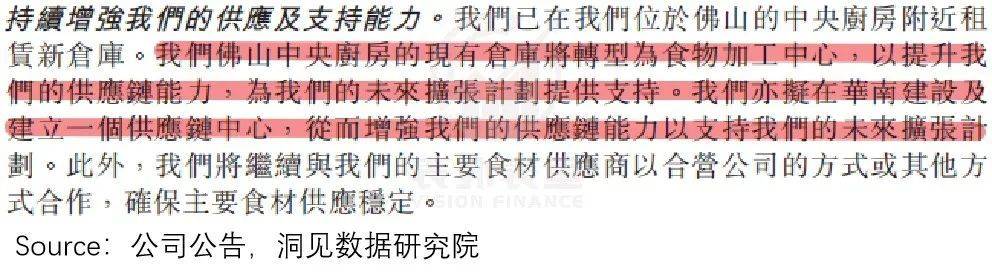

目前,呷哺呷哺在全国共建有一个中央厨房,13个配送中心和2个区域分发中心,覆盖了182座城市。但从分布看,供应链布局重心在北方:配送中心几乎都集中在北部地区,中央厨房也设在北京。

据2020年年报,呷哺呷哺正在规划建设第二家中央厨房,只是位置同样设在北京。这对实行全国扩店计划的湊湊来说,并不友好。

与之相比,九毛九的供应侧更为宽裕。资料显示,九毛九在国内共有三个中央厨房:广东、海南和湖北,以支持现有店铺在华南、华中及华东的侧重。

同时,九毛九还在升级当前央厨的产能供给能力,以及规划建设新的央厨,建设期约为三年。不过,在新的央厨产能投放之前,目前的供应链是否能跟上下一步扩张进度,仍然存在不确定性。

和九毛九供应链尚未完善不同,海底捞的供应链——阿米巴模式有着“行业标杆”之称。

这个模式下串联的颐海国际(火锅底料商)、蜀海(中央厨房)、蜀韵东方(装修工程)等关联方,让海底捞的供应链分布全国。

而配合海底捞目前的扩张规划“加密一二线城市,下沉三四线城市”,其供应链体系也在向三四线城市倾斜。

除了供应链的参差,各家在门店扩张的人员架构上也有不同。海底捞有清晰的人才培养和晋升通道,其门店店长都是通过内部机制选拔,高级管理人员储备充足。

据海底捞FY2019业绩点评暨电话会:目前储备干部总计1362,其中大陆地区1264人,内地以外98人。

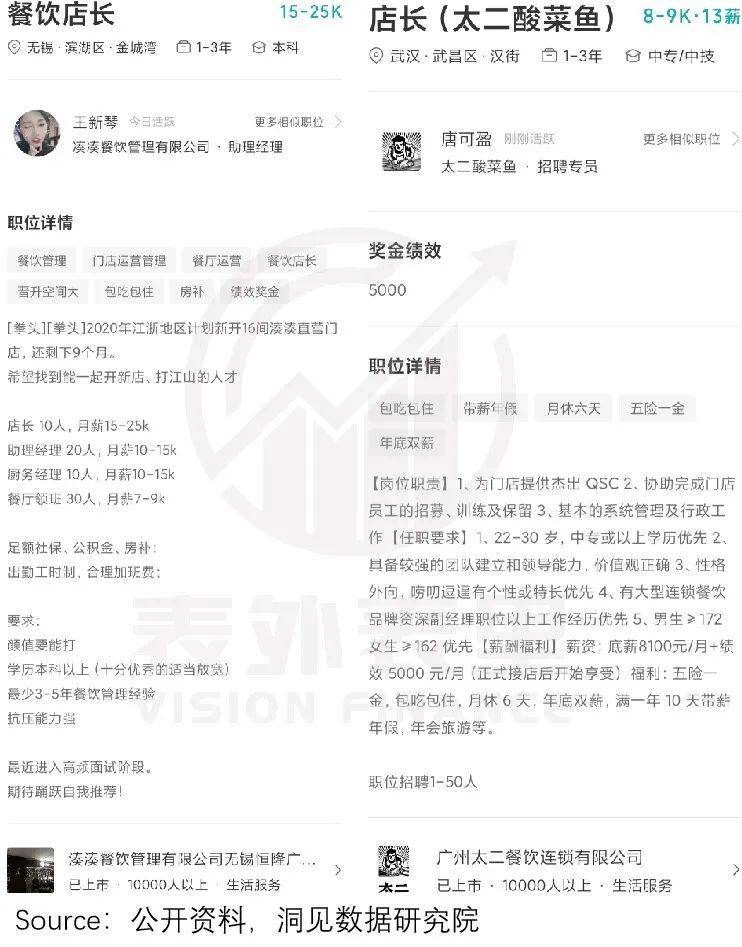

而太二和湊湊没有相应的人才机制,门店扩张靠大量外聘店长——各类第三方招聘网站上,都有九毛九和呷哺呷哺招聘店长的信息——这为两家后续的管理稳定性蒙上了一层阴影。

综上可以看到,供应链的拖累让湊湊不敢放开扩店,太二正升级中央厨房,为接下来的扩张做准备,而人才和供给的完善,海底捞一直在扩张路上“狂奔”。

不过,在企业“磨拳擦掌”往前冲的时候,还需要警惕天花板的存在,以便在撞上前刹车。

海底捞或将最早触“板”

关于各企业的门店增量上限,我们在各家的财报里翻出了一些蛛丝马迹:

据九毛九2020H1电话会议:(太二)广深是100家的市场容量,北京、上海按广州的1.5倍左右,是150家左右,北上广深加起来就有500多家。

按其目前的开店步伐(下图),离够到天花板远着呢。

据呷哺呷哺2020年业绩会:湊湊未来全国门店数量上限空间预计在2000家左右。而表外表里的预设测算显示,湊湊的开店区间大概在600~700家。以湊湊目前仅有140家的数量以及谨慎的扩张节奏,和这两种上限都相距甚远。

据海底捞2020H2电话会议:未来2~3年会开1000家店铺。海底捞目前的门店数约为1300家,按这个开店计划,2年内其门店数将达到2300家左右。这个数值已然冲进了我们测算出的海底捞开店区间(2200~2500家)。

综合来看,在投资者关心的门店扩张问题上,受供应链掣肘的湊湊,扩店策略不及预期,狂奔的海底捞,要警惕扩张天花板的到来,太二扩张的确定性来得相对靠谱一些。

但无论店面增加得多还是少,在疫情环境下逆势扩张,都会对品牌抗风险能力提出新的要求。那么,在三家扩张的同时,它们的基本盘——同店增长维护的如何呢?

二、谁的同店增长能力最稳定?

数据显示,2020年三家品牌的同店增长都毋庸置疑地下滑了,但下滑的程度有差别:太二、湊湊表现尚可,降幅在10%以内;海底捞则在20%以内。

而三家品牌拉开差距的地方,在于客流量和客单价的恢复情况不同。

抢占消费者心智,拉动客流量

疫情虽然催发了餐饮行业的集中度,但寒冬并没有完全过去,扛过疫情的餐饮巨头亟需客流量实现业绩“回血”。

就品牌影响力来看,海底捞和呷哺呷哺分别排在2021年火锅十大品牌的前两位;太二也冲上了酸菜鱼赛道2021年十大品牌第一位。

这样的品牌辨识度,一定程度培养起了消费者心智:当消费者想吃火锅时,先想到海底捞;提起酸菜鱼,会联想起太二。

此外,据表外表里对一线城市调研显示,海底捞在火锅品牌中口碑最高,湊湊评分第三;太二的评分在酸菜鱼品牌里也排在首位。

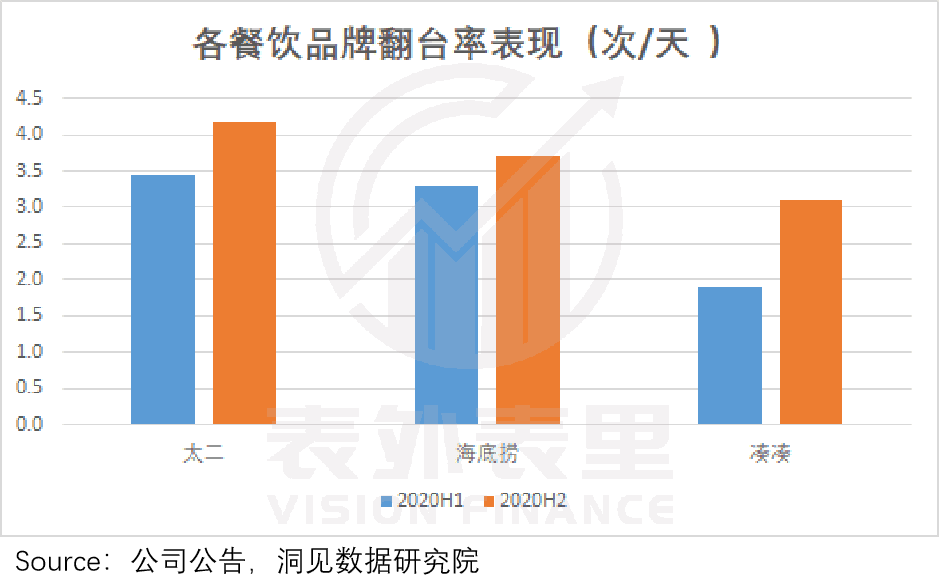

品牌影响力和口碑评价的差别,影响了几家的翻台率表现。如下图,海底捞2020H2的翻台率提升至3.7;太二提升至4.2;湊湊则仅有3.1。

分析完客流量的表现情况,我们再看看客单价的弹性。

丰富SKU,“迂回”提升客单价

相较于客流量,客单价提升其实更有质量——增加的收入大部分都是利润。

不过,消费者一般对就餐价格比较敏感,如果贸然增加客单价,容易引起消费者的反感。比如,疫情期间(2020年4月)海底捞在四天里,经历了“涨价—消费者不满—上热搜—道歉—恢复原价—门店执行”的完整闹剧。

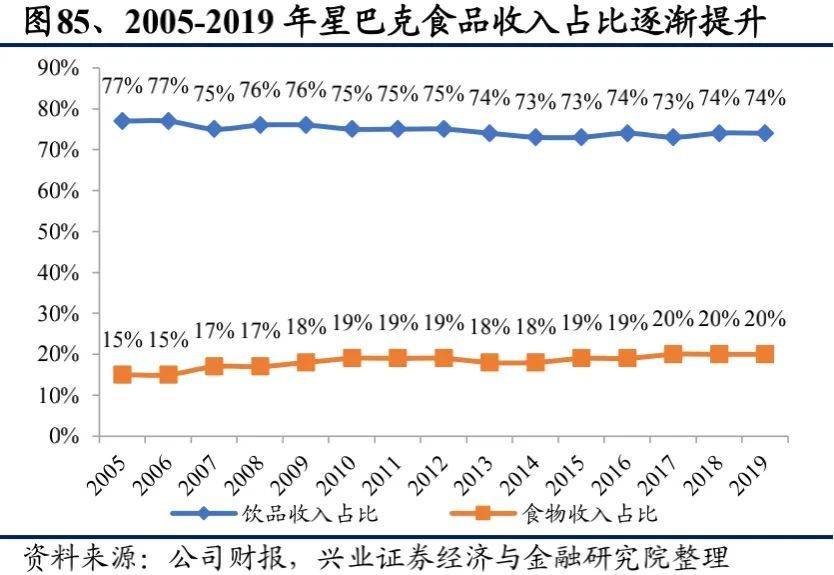

类似的教训多了,餐饮企业更愿意采用迂回的方式——增加SKU,来提升客单价。这种模式的佼佼者之一是星巴克。

1995年夏天,星巴克首创在咖啡馆提供星冰乐,激发了咖啡奶昔类冷饮的热度。夏末,星冰乐销量占比夏季产品总销量的 11%。

尝到“甜头”的星巴克,之后在创新新品上一发不可收拾,这导致其自2005年~2019年,食品收入占比持续提升。

回到本文的三家企业,我们看看它们的SKU施展空间如何。

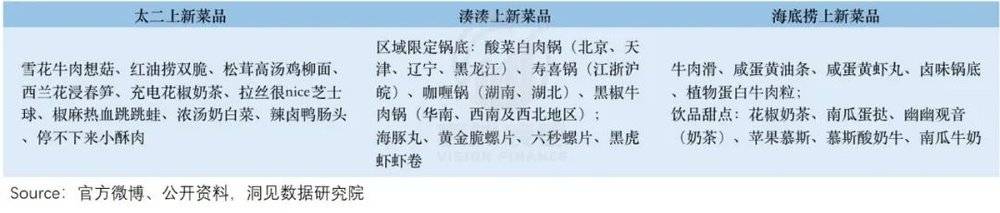

数据显示,从2020年6月至今,太二菜品上新6次,共计推出10道新菜;湊湊的上新菜品是4款区域限定的锅底和4道新菜;海底捞的新品主要是饮品和甜点。

由此可知,SKU方面,太二的上升空间在菜品本身,火锅类餐饮更多是在零售和周边产品。

这让推出新菜品最多的太二,以及零售和周边产品创新最多的海底捞,比两边都不沾的呷哺呷哺,在提升客单价上更有想象空间。

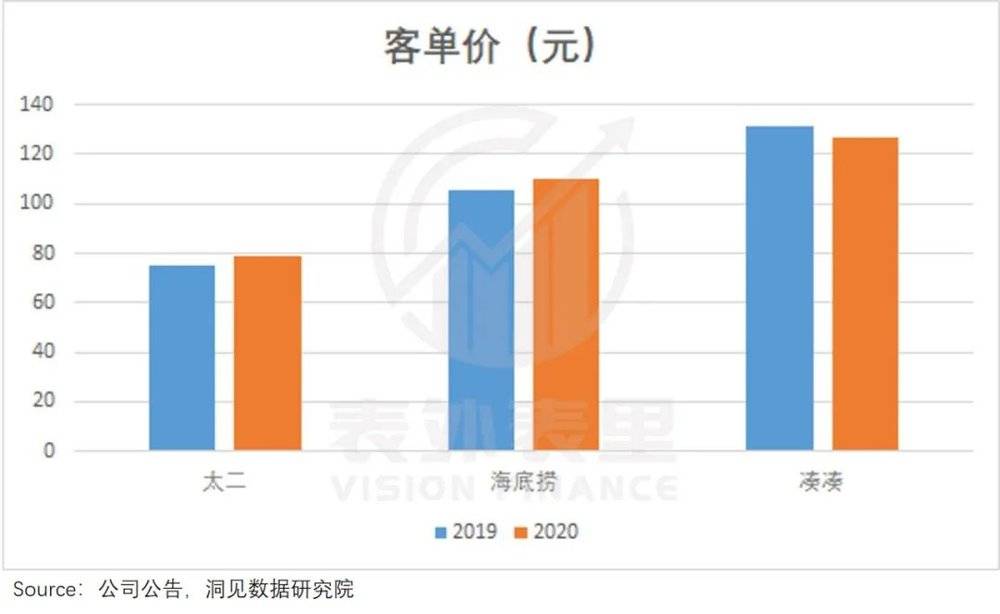

财报数据也交叉印证了这一情况。如下图,2020年,太二的客单价同比增长5.3%,海底捞同比增长4.7%,而湊湊的客单价同比下降了3.7%。

不过,湊湊的客单价仍是几家里最高的。而过高的客单价,同样意味着提升空间有限。

总结上述三家品牌同店增长驱动因子的表现,可以发现:

湊湊在于:高客单价,低翻台率;

海底捞在于:客单价提升,翻台率中等;

太二:客单价提升,高翻台率。

相比之下,太二未来的同店增长更具想象力,海底捞尚有可追赶的空间,湊湊的不确定性最大。但优秀如太二,仍要面对投资者审视的升级——市场对企业的需求已由“出爆款”演变为“持续出爆品”。

三、爆款品牌难求,第二增长曲线成谜

持续推出爆款品牌,打造第二、第三以及更多的增长曲线,是每个餐饮企业都垂涎的能力。比如,在九毛九品牌收缩与太二的扩张之间,九毛九仍在不断尝试孵化新的爆款品牌。

从布局看,九毛九将第二增长曲线“压”在了怂火锅——目前怂火锅已开店两家,首店在开业两周后一跃而起,占据了大众点评全城火锅热门榜排名第一。

不过,故事开头虽吸引人,但它能否成为下一个爆款子品牌,却是未知数。

九毛九并不孤独,呷哺呷哺也努力在湊湊主力增长之外,探索第二增长曲线。它的着眼点是调味品业务——调味料、蘸料和底料等。

然而有海底捞系供应链公司“珠玉在前”,呷哺呷哺想在火锅调味品方面做出爆款,难度颇大。

和它们相比,海底捞虽然也布局了多个品牌:孵化和外延并购餐饮(汉舍中国菜、面馆),但都没有突出成果,主品牌海底捞始终是集团生命线。

由此来看,海底捞在向市场证明自己新业务的增长性上更为迫切。或处于起步阶段,或处于探索阶段,让三家的新业态可挖掘的空间有限,至于后续的故事怎么发展,需要长期追踪。

结语

疫情袭来、门店营业受限的日子里,海底捞、湊湊甚至发誓“不做外卖”的太二,都曾试图发展外卖“求生存”。但最终拯救业绩,让它们扛过疫情风险的还是主业。

抓住低成本获得铺(点)位的机会,供应链相对抗打的海底捞、太二,大肆进行门店扩张。供给端“脆弱”的湊湊,在扩店上显得小心谨慎。

此外,在成长性预期上,海底捞和湊湊,一个或将提前触到门店扩张天花板,一个在客单价上提升空间有限,这难免让投资者疑虑。

相比之下,太二两方面表现都更佳,有着更高的确定性,或许是股价相对坚挺的原因。

本文来自微信公众号:表外表里(ID:excel-ers),作者:姚莎、陈成,编辑:付晓玲