本文来自微信公众号:半熟财经(ID:Banshu-Caijing),作者:不止十一人,原文标题:《为什么要把白酒卖给并不想喝的年轻人?》

文丨顾翎羽 郑慧

编辑丨余乐 李廷祯

让年轻人爱上喝白酒有多难?

市场已有反面教材:近日,泸州老窖注销旗下的两家主打年轻消费者的白酒公司:成都天府熊猫百调酒业有限公司和百调同道大叔星座酒销售有限公司。尽管泸州老窖表示注销两家公司系业务发展情况决定,但此时距离两家公司成立仅两年。

与此同时,中国白酒正在资本市场上给年轻人“上课”。2月9日,除夕夜的前一天,茅台市值攀上3万亿。延续了一年的“喝酒”行情,在年尾升至高潮。

火热氛围里,年轻人也通过股票、基金等方式参与进来,重仓高端白酒股的易方达基金经理张坤,甚至拥有了自己的粉丝群。

在年轻人的酒水消费争夺战中,白酒品牌誓要切走一块蛋糕。然而,产品贵、辣、度数高,品牌形象老气……白酒到底是要驯服口味刁钻的年轻人,还是做给年轻人喝的白酒,这是两种完全不同的解题思路,本文尝试回答背后的三个问题:

年轻人到底喝不喝白酒?

卖年轻人白酒,是一门怎样的生意?

为什么年轻人不买账老品牌白酒?

1、真需求,伪供给

年轻人喝白酒吗?

自然,他们饮酒,需求却已和父辈大不同。

豆瓣评分8.6分的动漫《和歌子酒》这样讲述了打工人藏在酒里的甜蜜与辛酸:日复一日,女主角在单位重复枯燥繁重的工作,幸福都来自下班后的短暂时光。单身的她喜欢流连在小酒馆林立的街上。每一天,她选择不同的菜品。再搭配一杯小酒,美滋滋地喝下去后,甚至会舒坦地飘出“噗咻”的声音。

如同给繁重的都市生活做了一次SPA。

聚会或独酌,喝一点酒释放压力又不至于增添负担,这是如今年轻人在高压环境下饮酒的一大诉求。为什么不选择更便宜的普通饮料?不仅因为酒精可以营造出美好的微醺感觉,更重要的是,此时的酒水和和奶茶、盲盒兴起的逻辑类似,属于“悦己消费”。

经济学认为,人们往往愿意多花少量的钱,购买能带来更好体验感的非生活必需品。年轻人买酒,在口感差别不大的情况下,外观符合审美潮流、会讲故事的品牌往往胜出——杯中物陪伴年轻人度过快乐、无聊、悲伤和疲惫的时刻。即使它们稍贵一点,但情感链接比口腹之欲更为这一群体看重。

前提是,这些酒饮属于平价层级。显然,传统白酒的价格已让年轻人生畏,也无法再深入到佐餐和陪伴的层级了。

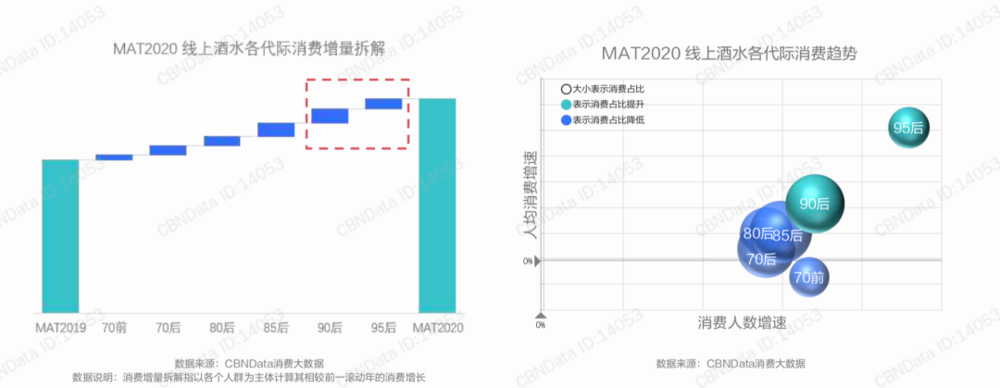

不过,90后、95后年轻人的荷包增量可观。据CBNData数据,从消费人数和人均消费水平来看 90后、95后消费者皆呈现增长趋势,年轻消费者逐渐成为酒水市场消费的主力军。

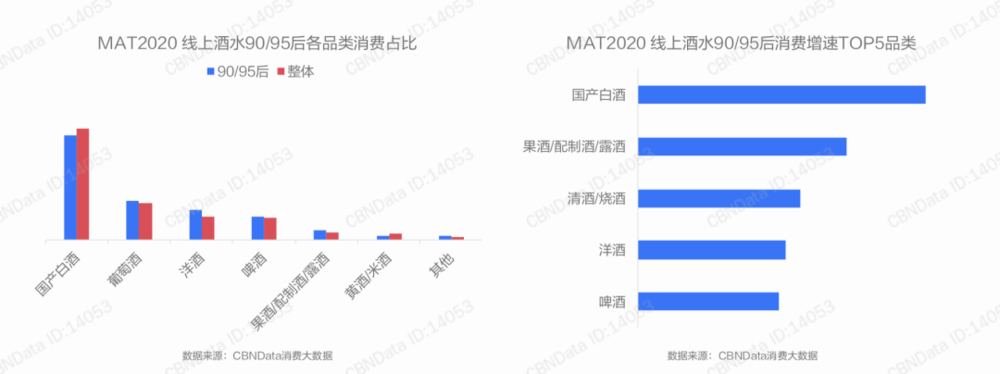

从品类上来看,白酒、葡萄酒和洋酒是年轻人线上消费酒水单的前三位品类,其中,白酒的增速也最高。

然而,年轻人买白酒,却并不那么喜欢喝白酒。同一份报告中的数据显示,白酒在年轻人的消费偏好中地位远不如果酒、洋酒等品类。他们买白酒大多是为了应酬。

高端白酒传统的消费场景是商务宴请和赠礼。CBNData的数据显示,白酒更多地是与“喜庆”的社交场合绑定,因此也不难理解上述没有一个属于年轻人的白酒产品。赶潮流、敢表达、重个性、爱分享是这拨人群的主要特点——社交场合,年轻人饮白酒是为了遵守“酒桌”游戏规则。私下里,从价格、味道到文化,白酒都缺乏和洋酒、果酒类产品竞争年轻消费市场的基因。

一位90后白酒爱好者并不看好白酒品牌年轻化,他告诉记者,白酒最大的问题是和当代年轻生活的社交属性与节奏不匹配,传统白酒代表的秩序文化与敬酒、灌酒等饮用习惯带来了阻力,造成对年轻人破冰困难。

然而,酒企们可不能坐观白酒消费增量空间见顶。国泰君安研报指出,从人口结构的角度来看,一方面白酒主力消费人群增量空间不大,据其测算,30-60岁人群数量将在2023年见顶,达6.97亿,随后趋势下降。另一方面,人均量已经到达高点。

根据国家统计局和前瞻产业研究院数据,从2015年至今,我国白酒的销量呈现下降态势,2016年为近5年的峰值,达到1305.7万千升的销量;2018年,销量为854.7万千升,同比下降26.43%;2019年,白酒销量为755.53万千升,同比继续减少11.6%。

目前,以30岁-60岁为主要消费人群,35岁-45岁男性为核心消费群体的中国白酒正处在高光时刻。但另一边,第一批90后如今已“三十而立”,95后也正在奔三路上。这批新一代的年轻人,将在未来的五至十年内陆续成为消费中坚力量。

不遗余力挖掘这一人群的消费价值,而不是真的指望年轻人爱上高浓度白酒,聪明的品牌想的很清楚。

2、度数不够,故事来凑

光溜溜的100ML廉价瓶身,印有犀利文案的纸包装极具辨识度。产品主打口感清香型的高粱酒,度数多在20度-40度左右……

这是江小白的产品。这家重庆酒企标榜“差异口味和时尚营销”,以20岁-35岁左右的年轻人为主要目标客群。

目前,把白酒卖给年轻人主要有两种思路。一是在产品上进行创新和改造,二是通过品牌营销和渠道拓展,为年轻人群创造出喝白酒的场景。

江小白则综合了这两种思维,产品主打低度酒,在包装、文案、广告投放上都迎合了年轻口味以及年轻人喜欢的新渠道:网红餐饮店、酒吧、夜店等等。因此在此前媒体报道里,其成功往往被认为是网红品牌的成功,

不过,相比同类白酒品牌的“高大上”,高档场合难觅身影的“江小白”。它的logo最常出现在便利店的零售货架,或是路边苍蝇馆子“欢迎光临”的招牌和纸巾盒上。

纵观其发展,江小白成立于2012年,但直到2016年以前增长都较为缓慢。中央实行“八项规定”之后,高档白酒的礼品市场大幅度受挫,打开了中低端白酒市场。正是在行业开始下滑的2016年,江小白进入了快速增长期,改成2019年营收近30亿元。

然而,即使是在中低端市场,白酒品牌业已饱和,且低度白酒这个细分领域的市场规模并不算大。江小白方面告诉笔者,洞察年轻消费者,并用产品满足他们的需求,是其生存方法。

从一开始,江小白就淡化了白酒的身份属性。传统白酒的销售从产地供给出发:贵州茅台、四川郎酒、山西汾酒……江小白打破了这种销售逻辑,不以“重庆江小白”立足,而是标榜“年轻人的江小白”。

在产品定位和营销上,江小白均试图为白酒寻找新的故事——所有迎合消费者情绪的风味、包装、文案、互动渠道……促使年轻人最终购买的不是白酒,而是在某一特定场景下白酒传递的情绪共鸣。

江小白还对年轻人喝白酒的场景进行了细分,推出了一系列产品,探亲访友酒,企业团建酒,热血大瓶酒……

以企业团建酒为例,单瓶重达四斤、但是只有25度的清淡型高粱酒,适用于细分场景,如单位的团队建设,开阅读会、年会、部门聚餐等。

和所有网红品牌一样,产品本身的消费价值反而被淡化了。在笔者采访过程中,“难喝”成为老饕们反馈意见的高频词。一些受访对象表示,“酒就是酒,都很辣,在我看来区别不大,没觉得江小白更好。”也有人表示:“江小白不好喝,没味道。”

到底是更容易被年轻人接受,还是两头不讨好,口味之争,千人千面,难以下定论。但江小白主推的小曲清香型高粱酒,与大曲相比酒体风味干净、能够推出像果立方这样适合年轻人的果味白酒。这一点,不管是酱香的茅台,还是浓香的五粮液、泸州老窖,由于自身风味太独特,反而很难做到。

不过,看重口味的资深玩家并非江小白追逐的平价消费群体。对年轻的入门级消费者来说,喝江小白往往是一种情绪和聚会场景下的即时需求,此时,酒饮担纲的是宣泄载体和助推剂。

3、更多玩家

无论江小白如何强调”以小见大”,其所在的清香型小曲赛道也只占据中国白酒市场15%的份额,发展空间有限。年轻消费者对其他类型白酒的接受度仍很低。

传统白酒市场已经高度成熟,头部玩家格局稳定,据苏宁易购消费大数据显示,茅台、五粮液、洋河、汾酒和泸州老窖,成为拉动苏宁白酒快速增长的TOP 5品牌。从单品来看,53度飞天茅台、第八代五粮液、剑南春水晶剑、洋河梦之蓝M1和汾酒青花20登顶单品榜前五。

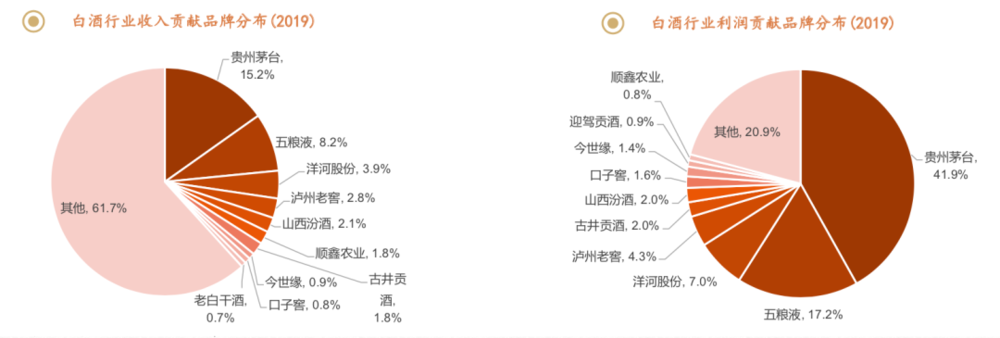

此外,白酒行业整体收入虽然分散,但行业利润却相对集中在高端酒厂。

平安证券的报告显示,2019年,白酒企业上市公司TOP5利润总额约占行业的72.4%,茅台、五粮液这两家的利润总额就占了全行业的59%。

在一档访谈节目中,主持人华少提到,男人到了一定的年纪之后,对茅台的喜爱是一年一年增加的。已耄耋之年的茅台前董事长季克良回应称“所以他们说年轻人不喝茅台酒,是还没有到时候,二十啷当岁他还在玩,那个是小孩还不懂事,不晓得选好酒喝呢。”

不过,争取年轻人仍然是不可缺少的动作。

容量小、价格亲民的小酒,是各大酒企打入百元以下低端市场的主要产品形式。区别于传统 500 毫升的常规包装,小酒的容量大多在 100 到 125 毫升。2012年江小白出现之后,小酒模式愈发成为各大酒企“年轻化”的经典路线之一。比如五粮液推出的火爆小酒、歪嘴小酒,洋河的洋小二、小黑瓶,泸州老窖的泸小二等等。据招商证券于2018年预估,未来五年,小酒的市场规模约在300亿左右。

在联名、冠名方面,传统白酒品牌也做出了诸多尝试。泸州老窖曾联名《三生三世十里桃花》推出定制酒“桃花醉”,还联名同道大叔,推出了同道大叔星座酒,以及与钟薛高推出“断片儿”雪糕,与茶百道推出奶茶“醉步上道”等等。

但上述措施均未能占领年轻人的心智。就目前看来,知名的老牌白酒企业,对年轻人而言,还是一块“食之无味,弃之可惜”的鸡肋。

“杯弓舌瘾”主播钱睿荪告诉笔者,高品质酒生产周期很长,很难完全用快消品评判新品的逻辑去理解。想要改变一代人的喝酒的习惯是不容易的,然而,投资人主导的项目总是要求大爆款、做规模、快速给回报,这也导致市面上出现了很多不伦不类的所谓年轻白酒产品。“对于酒行业还是要耐心一点。”

中国白酒终将面对新鲜血液,还有更多玩家正在入局。2020年,新白酒品牌光良酒业完成了数亿元A及B轮融资,其中A轮由高瓴创投领投,XVC和野格资本跟投;B轮由高瓴创投、BAI资本联合领投,XVC超额追投。

但白酒企业向外拓展品类的同时,新的消费风潮不一定由白酒来引领。据IT 桔子数据,2016 年以来有超过 16 个低度酒品牌获得投资。据CBNdata大数据显示,2020年,2020 年线上酒水消费中,95 后对果酒/配料酒/露酒的消费增速最快。

即使变得低度,白酒也面临着整个品类形象老化的困扰,

在年轻人眼中,白酒是爸爸一辈的中年人喝的东西,是不酷的。将这些人群转化为潜在的消费者,才是符合市场直觉的操作。

说到底,潮流千变万化,正如茅台此前绑定“国酒”,营造高端形象一样,塑造品牌、促进消费的关键在于形成一种广泛的共识,共识一旦形成,就会成为一种可被利用的“事实”。对于白酒品牌而言,如何将白酒培育成年轻人喜欢的“酷”的共识,才是当务之急。