1

五年,油价为什么处于低位?

石油即是工业的血液,也是重要的战略资源,影响着各国的经济发展。自2008年金融危机以来,油价进入大波动时代,整体呈下降趋势,至今处于低油价时期。

尤其是近五年来,世界原油价格出现两次大跳水,油价低迷。造成油价处于低位的原因,有以下这么几点:

一是供需关系。

在供需关系中,欧佩克在世界石油市场扮演着上帝之手的角色。欧佩克成员国所在地区的石油储量占世界总储量的78%,石油生产量占到全球的40%,石油出口量占世界总出口量的55%。

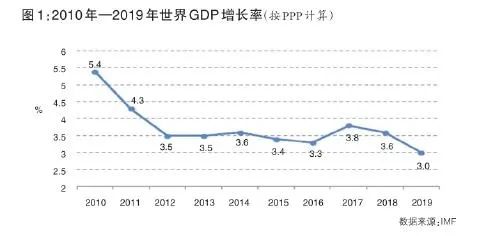

从供需层面看,2008年以来,世界经济至今没有完全恢复,叠加疫情的影响,世界主要经济体的经济增速都在放缓,但是这一时期内,石油供给量非但没有下降,还在不断增长。

供大于求,石油供给过剩,造成了这些年的低油价。

二是对俄罗斯的制裁造成油价跳水。

事情的直接起因,是乌克兰危机,打破了俄美之间微弱的平衡。

乌克兰由于地理位置的敏感,且拥有丰富的石油资源,一直以来都是欧美与俄罗斯争夺的中心。

2013年底,乌克兰危机爆发以来,俄罗斯宣布将乌克兰的克里米亚并入俄罗斯版图,遂引发了美国及其盟友对俄罗斯实施经济制裁。

2015年以来的全球低油价,与西方世界对俄罗斯的制裁息息相关。俄罗斯是仅次于沙特的第二原油出口国,石油对于俄罗斯乃经济命脉。

美国和北约无法直接通过军事制裁和打压,那么通过经济手段让俄罗斯“自生自灭”变成了美欧制裁俄罗斯的不二之法。

三是美国谋求能源独立。

特朗普任上的这几年,美国石油和天然气产量激增,国际能源地位提高。2019年美国石油出口量首次超过进口量,甚至一度超越沙特,成为全球最大原油出口国。

特朗普希望通过美国能源产量的崛起和页岩油的发展,逐步实现美国的“能源独立”,并进一步实现“能源主导”战略。其根本目标是防止因对外界过度的能源依赖而使美国受制于人。

截至2019年底,美国石油产量达到近1300万桶/日,比2008年以来,美国石油产量翻了一番多。

由于页岩油的开发成本相对较高,美国的开采成本在45美元一桶左右,欧佩克增产以及下调原油价格,一部分原因也是打压页岩油的开采。

四是疫情影响。

沙特和俄罗斯在石油减产方面的一度破裂,引发了国际油价震荡。国际原油交货价在2020年5月,一度跌至-33美元一桶。国际油价进入20世纪90年代以来的最低水平。

疫情在全球范围内的大蔓延,全球能源系统遭遇了70多年来的最大冲击,企业停工停产,居民外出减少,引发原油需求大量减少,前期石油库存已近乎饱和,造成油价跳水。

2

低油价的利弊

从世界经济的单纯层面讲,石油价格下跌,意味着与之相关的原油产品价格下跌,也必然带动其他原材料价格下跌,企业生产成本下降。

传导的结果就是经济发展成本相对降低,反之,原油价格稳定回涨,就意味着生产总成本拉高。尤其是中国,享受低油价带来的红利。

但是石油低价时代的背后,是俄罗斯与美国,欧佩克传统石油与页岩油、新能源的博弈,是美国能源战略的转向。

本质上,过去五年的低油价,是产油国国力的博弈。

首先,低油价对于俄罗斯巨大的经济压力。

对于俄罗斯来说,能源就是俄罗斯经济的动脉。俄罗斯的经济结构,能源业占绝对优势地位,贡献了财政预算收入的40%,出口额的三分之二。

国际原油价格跳水,就意味着俄罗斯经济遭遇严重危机,卢布的稳定性受到威胁。

2020年的油价下跌,让俄罗斯预算损失500亿美元。油价下跌,造成卢布疲软,为了维持卢布的汇率,避免出现大幅度波动,俄罗斯央行必须入场干预,动用外汇储备维持卢布汇率。造成俄罗斯货币的不稳定。

2019年,俄罗斯股市曾是欧洲表现最好的市场,主要股票指数上涨了29%。

但俄罗斯两大股市受到疫情和油价的冲击,一度从1月份的历史最高点,下跌了近31%。在伦敦和纽约上市的俄罗斯金融、能源公司,市值蒸发了7%到25%不等。资本外流严重。

俄罗斯经济遭受压力,就造成俄美关系持续对峙,世界极有可能一定程度上恢复到冷战阶段,过去五年的全球经历,也出现了种种冷战迹象。

其次,对沙特和欧佩克成员国,造成巨大的债务压力。

以欧佩克领头羊沙特为例,石油产量位居世界前三,是欧佩克的领头羊,石油生产成本也是产油国三巨头里最低的。

一桶原油开采成本,美国需要45美元,俄罗斯需要30美元,而沙特仅需要3美元,算上存储和运输满打满算每桶也没超过10美元。

沙特以富有而知名,但是却是一个贫富差距较大的君主制国家。

与俄罗斯相比,沙特在过去五年来,主权债务不断攀升,从2017年的13%左右,一路攀升到如今超过30%,低油价在打压俄罗斯的同时,也造成了沙特和欧佩克成员国内部的巨大债务压力。

换而言之,如果俄罗斯、中东的经济不稳定,石油产量恶性竞争,恶性增产,最终传导到全球,就是全球经济动荡,总要有国家为之买单,不排除爆发局部战争的可能。

第三是低油价带来成本下降的同时,也可能存在其他高额成本。

低油价固然有利于工业生产,但是对于委内瑞拉这一类的拉美国家而言,是灭顶之灾。

委内瑞拉国家财政严重依赖油价,一旦遭遇原油价格下跌、美国施加经济制裁,国内为数不多的生产就得停工,经济链条十分脆弱。

对于中国和一些亚洲国家而言,低油价是俄罗斯、美国、沙特等国能源和国力博弈的结果,低油价伴随而来的是不确定的关税和种种制裁,对此,中国方面有深刻体会,所以如此核算成本,低油价带来实惠的同时,也和贸易壁垒的增多息息相关。

3

油价回归理性

低油价和高油价,都是不合理的情况。

拜登上台以后,改变了特朗普时期与欧佩克抢夺市场份额的策略,将重拾奥巴马时期推动的清洁能源政策,并限制页岩油的生产,这也促成欧佩克成员国减产,沙特在今年1月5日意外宣布2-3月增加减产规模。

在欧佩克与俄罗斯的谈判中,欧佩克成员国允许俄罗斯和哈萨克斯坦小幅增产,谈判初步达成和解。

有分析师称,欧佩克最新预计,到6月石油库存将降至五年均值以下,这表明产油国的减产正成功地让油市回归平衡。

随着疫情的渐渐稳定,疫苗的大范围接种,各行各业的市场信心逐渐恢复,整个2021年,都将成为消化全球过剩库存的一年,石油行业更是如此。

超低油价时代的渐渐结束,已经在所难免。