本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎,编辑:慕沐,头图来自:视觉中国

一直以来,业内都把“奈雪的茶”看作“茶饮界的星巴克”。

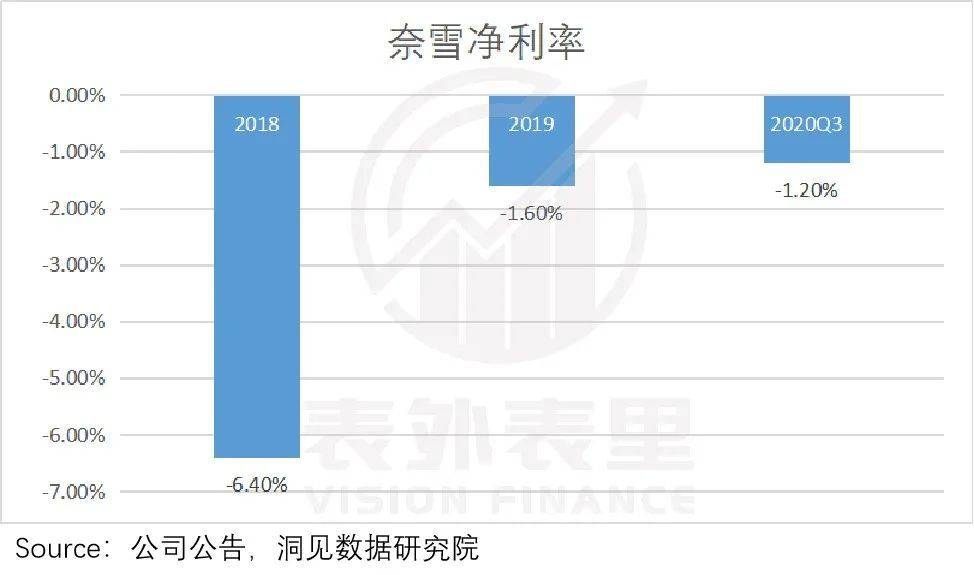

然而除夕夜的一纸招股书,却让我们看到了这家新茶饮明星企业的真实面貌——卖奶茶还不如卖水赚钱。

农夫山泉靠2元1瓶的矿泉水,养出了中国首富钟睒睒;而奈雪的茶却在43元的业内最高客单价下,三年亏损总计1.37亿。

问题究竟出在哪里?

通过实地调研及对奈雪的茶招股书的抽丝剥茧,表外表里试图从以下三个方面,分析奈雪的茶商业模式“空赚吆喝不赚钱”的问题所在。

流血点:谁拖累了奈雪的单店经营效率?

差异化:被给予厚望的“第三空间”,为何成了“鸡肋”?

改进点:奈雪PRO能成功止血吗?

一、流血点:谁拖累了奈雪的单店经营效率?

表外表里在《捕捉肥美太二酸菜鱼》中,曾阐释过连锁餐饮企业的单店模型分析逻辑——在餐饮连锁中,如何将不标准化的东西标准化,是核心要素。

奈雪的茶所在的连锁茶饮业,作为餐饮连锁的细分赛道,本来也试用于这套分析框架。但由于茶饮行业技术壁垒低、相对传统餐饮行业易于标准化,使得其缺乏一定进入壁垒,因而经营效率——坪效(每坪店面面积产出的营业额),成为衡量茶饮赛道单店模型的最核心指标。

那么,奈雪的茶的坪效究竟处于什么水平呢?

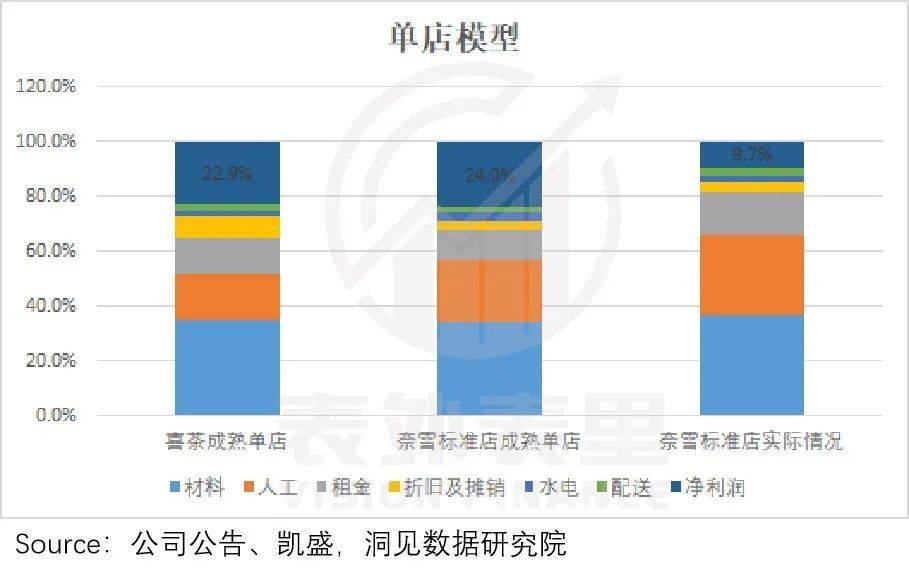

对标星巴克,标榜“产品+第三空间”的商业模式,使其店铺面积远大于其他品牌,达到200平米。相比之下,行业老大“喜茶”的单店面积也就100平米。

大店带来的结果,必然是租金和人力成本的高企、与坪效的降低。

通过拆解奈雪、喜茶成熟标准店的单店模型,我们对比发现,奈雪标准店铺目前人工、租金成本过高,严重挤占了单店的利润空间。

经过分析招股书、调研报告及实地调研,表外表里测算得出奈雪成熟单店的坪效分别为5万/年/平米,远低于喜茶12万/年/平米的坪效。

这意味着,喜茶每一平米店面每年能产生12万元的营业额,而奈雪的茶仅能产生5万元营业额。

较低的坪效,意味着奈雪的赚钱能力相对更差,经营效率更低,收入未能cover住成本,使其成为奈雪持续失血的伤口。

那么,究竟是谁拖累了奈雪的单店经营效率?

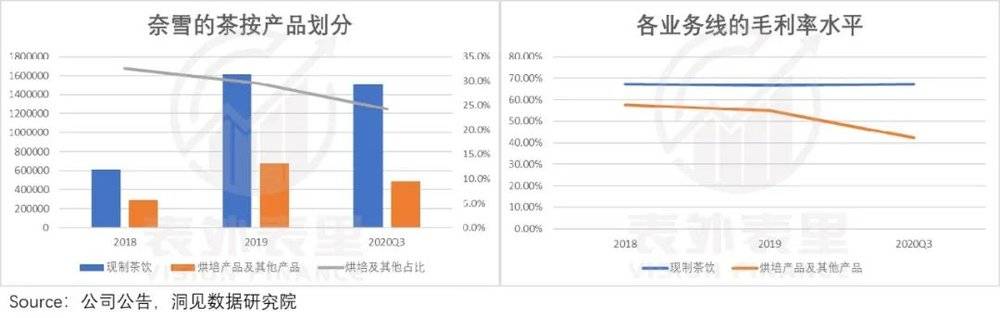

2015年创立的奈雪,主打“茶饮+软欧包”,茶饮与烘焙带动交叉销售下,奈雪客单价成为行业最高(43元左右)。

从财务数据来看,奈雪茶饮业务连续保持65%以上的毛利率,而烘焙业务则在报告期内则连续下滑,对公司业务的贡献度也越来越小。

可以说,烘焙业务的表现,拖累了奈雪公司的整体经营效率。

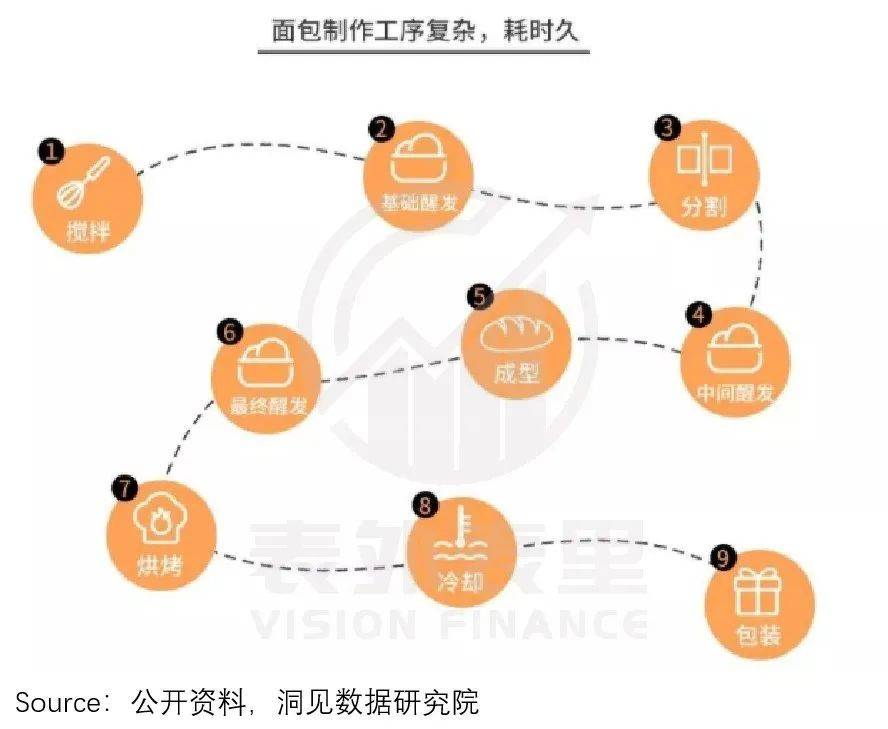

烘焙业务不同于茶饮业务,其工艺流程复杂,配料、辅料品类繁多,制作时间长,储存时间短,运输容易坏,人工配方更是工序多变。

这使得烘焙业务对门店选址、门店面积、烘焙设备、烘焙师要求较高,相应地也就推高了业务投入成本。根据表外表里的实地调研观察和部分机构的调研信息,目前奈雪标准店的烘焙业务有以下几点局限:

需要一定面积的空间用来现场制作,后厨面积约25平米;

需要配备2~3个烘培炉(这些设备的成本高于茶饮业务设备);

·需要至少四名成熟的面包师的配合。

但是,高成本的投入,并没有带来高产出。

根据专家会议调研信息,奈雪的茶人均日产值只有80个欧包,同时受制于作业面积、设备、人力的原因,理想情况下单店的欧包日产能只能达到320左右,平均售价23元。

奈雪招股书中显示,目前其单店日销售额20000元,以此为前提,假设奈雪烘焙业务为最理想状态(日均销售量320个、平均客单价23元),我们推算得到:

单店烘焙业务日营收额在7000元左右,按照奈雪标准店200平方米的平均面积来算,坪效为320X23/200=36.8。

单店茶饮业务的日营收额在13000元左右,茶饮业务的坪效为(20000-320X23)/200=63.2,远高于烘焙业务的36.8。

根据招股书,奈雪的茶目前毛利率为41%,在此基础上扣除人力、租金、水电、设备折旧等费用,我们大致估算得到,奈雪的烘培业务必须保证日销售量在260个以上,才能达到盈亏平衡点。

而实际情况下,奈雪的烘培产品日均销售量只有184个(营收/门店数/单价/营业天数),远未达到盈亏平衡点,因此奈雪烘焙业务的实际坪效,比36.8更低。

如此看来,奈雪标准店的主要问题集中在烘焙业务上,高成本的投入并未带来高产出,烘焙业务非但没能成为奈雪在茶饮业务外的第二增长因子,反而拖累了其门店的整体坪效。

二、差异点:被给予厚望的“第三空间”,为何成了 “鸡肋”?

新茶饮品牌中,奈雪的茶最早推出软欧包+第三空间模式。

对标星巴克,奈雪的茶希望将空间打造成为奈雪的第二个产品,塑造茶饮品牌的社交空间文化。

但从结果来看,“第三空间”带来的高成本投入,反而拖低了坪效,使单店模型效率偏低,成为了自伤其身的利剑。

为什么星巴克可以把“第三空间”玩得风生水起,奈雪的茶标准店却行不通?

这要归咎于茶饮和咖啡的区别。

咖啡主打休闲+商务的定位,茶饮更偏向于休闲属性,两者目前在消费层面已形成“工作谈事儿喝咖啡,逛街聚会喝奶茶”的习惯定式。

就星巴克来说,其不管是店面选址,还是室内氛围,都尽力以静为主,而安静的环境无疑非常适合谈话、交流。顾客带着谈事的诉求进店,动辄停留几个小时,空间利用率自然高。

相比之下,奈雪的茶往往开在繁华的购物中心,嘈杂的环境本身就不适合交谈,吸引不了有独立空间需求的人群。

而因地理位置进店的绝大部分进店顾客,都是逛街之余顺便买杯奶茶喝,一般买完即走,导致第三空间大多闲置。

(备注:根据在奈雪店面的实地调研,其多个出口都和服装、用品店等直接连通,这些店面大多都设有休息区,导致奈雪的空间闲置率极高。)

此外,烘焙业务未能成为吸引用户坐下来慢慢享用,进而产生更多消费的因子,也是一个原因。

与适合边逛边喝的饮品不同,烘焙产品作为下午茶的标配,本来更适合坐下来吃。

但可惜的是,以单独烘焙业务来说,奈雪与烘焙连锁品牌相比,并不具备更强的竞争力。

表外表里团队通过调研奈雪的茶,以及武汉本地连锁蛋糕品牌“仟吉蛋糕”,发现:

从产品数量上看,奈雪的茶烘焙产品数量大约为28种,低于仟吉的40多种;

价格方面,奈雪的茶烘焙产品价格区间为8~28元,平均价格约为23元;而仟吉排除蛋糕,价格区间为3.6~22元,平均价格为15元。

类似产品单价方面,奈雪的烘焙产品普遍比仟吉高3~5元。

所以就消费者对烘焙产品的需求而言,目前奈雪的茶在性价比方面竞争力较低,难以成为利益增长点。

这样看来,第三空间成为了奈雪为了差异化而差异化的存在,只是徒增门店面积,降低坪效罢了。

三、改进点:奈雪Pro能成功止血吗?

通过前文对奈雪单店模型的拆解和分析,我们发现,目前奈雪标准店面的单店经营效率较低。

奈雪管理层也很清楚奈雪目前负重前行的状态,并在招股书中披露,未来将通过推广奈雪Pro门店来提高单店经营效率。

那么,奈雪的茶Pro店与标准店相比,究竟有什么不同?Pro店能成功帮奈雪“止血”吗?

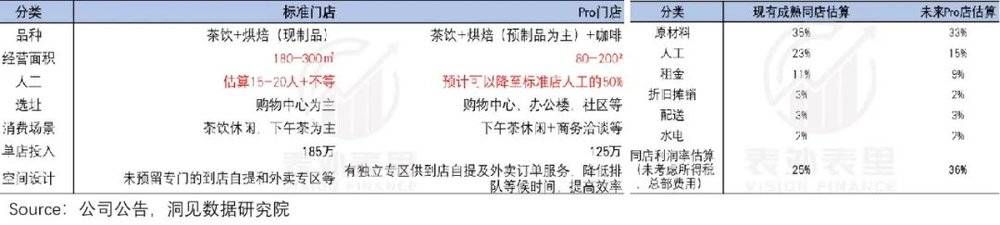

根据招股书我们可知,奈雪Pro店的改变主要有两点:

1. 移除现场烘焙房,统一由中央厨房提供预制烘焙

移除现场烘焙房,对奈雪来说可谓一石三鸟。

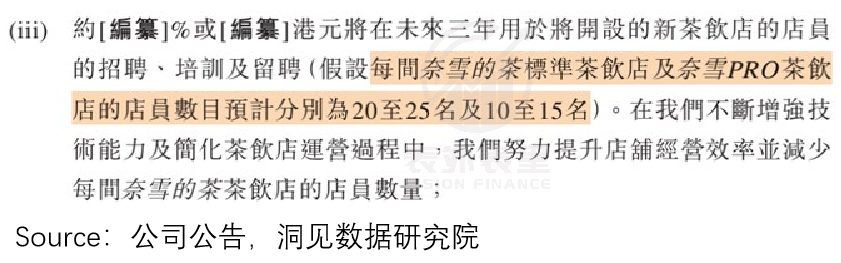

首先,移除现场面包房区域,使得烘焙业务的人力得以精简,人力成本自然也下降。

奈雪标准店是“前店后厂”的运营模式,烘焙产品都是在当天在店内烘焙完成,这样增加了门店面积和人力成本,还因烘焙设备增多了初始投资额。

而移除掉现制烘焙区域,自然不再需要聘请烘焙师。

奈雪的茶招股书也披露:开设奈雪Pro茶饮店后,计划精简人力至标准店的50%。

不仅如此,移除了烘焙的操作间,零售货架产品进行了预包装,奈雪Pro门店面积可以变小了。

目前奈雪的茶标准门店面积为180~300㎡,而单间奈雪Pro面积为80~200平方米,这直接缩减的是租金成本。

近期,北京龙湖长楹天街开设了北京首家奈雪Pro店。表外表里通过实地探查,发现除了没有现场烘焙房外,用于坐下来喝茶的位置也只有寥寥几个。

翻看大众点评上消费者在其它奈雪Pro门店的反馈,也可得出同样的结论。

可见,除了减少了烘焙区面积,奈雪Rro店也适当减少了第三空间的面积,从而提高单店坪效。

最后,店面不配置烘焙空间,也可降低选址成本。

一方面,现场烘焙需要配备烘焙设备,所以选择店面是有排烟要求的,而移除之后,不仅会提升租金议价能力,降低租金成本,也为公司选址和门店扩张提供了更多选择空间。

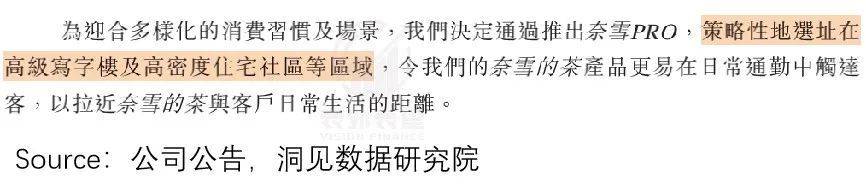

2. 开店位置从主要在购物商业区,转移重心到写字楼和社区

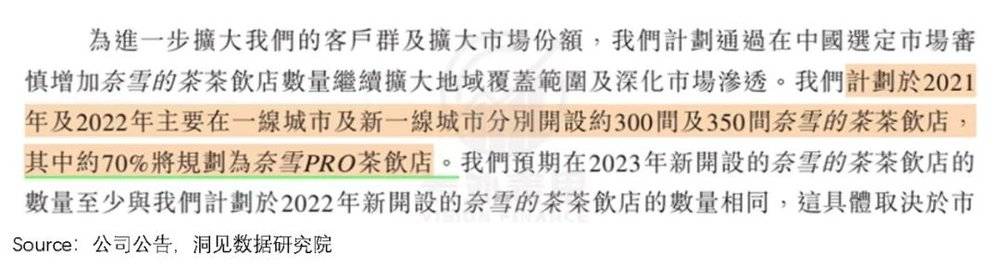

过去奈雪的茶标准店铺设在高人流量的位置,主要是高端购物中心的核心位置。而推出的新店型奈雪Pro,进一步将茶饮店网络扩展至渗透率较低的区域——写字楼及高密度住宅社区。

选址重心的变化,直接降低的是奈雪店面的租金成本。

一方面,写字楼和住宅社区的租金水平,相较于繁华购物中心有所下降。另一方面,店铺周边减少了购物场景,有利于提高第三空间的利用效率。

奈雪标准店主要开在百货店或购物中心的一楼,主要是休闲购物场景,消费者多是买完就去逛街购物,因此第三空间对于奈雪来说不太成立,反而拖低坪效。

而预计开在写字楼和住宅社区的Pro门店,不仅更容易在日常通勤中触达顾客,产品类别中新增加的咖啡类目,也为奈雪增加了更多的商务属性,让奈雪的第三空间,得以承载更多的商务洽谈场景需求。

综上,通过推出奈雪Pro门店,一方面可减少人工和租金成本;另一方面,改变门店选址有希望提高其第三空间的利用效率,借此来提高坪效,止住流血现状。

根据招股书及其他公开信息,表外表里估算,若Pro门店按计划顺利运营,优化后的Pro门店同店利润率会从25%提升到36%。但目前Pro模式还处于单店模型实验期,未来究竟会如何发展,还需继续观望。

小结

由上文分析可知,单店坪效低是奈雪持续失血的关键,奈雪由此开始主推奈雪Pro店,处处针对此前经营上的问题进行了改进。

但无法放弃的 “第三空间”的差异化调性,使得奈雪的改变并不彻底。

奈雪Pro店虽然缩小了面积,但也有80~200平米,因此无论是在成本控制,还是快速扩张能力方面,其依然无法与喜茶Go店相比。

而预制烘焙产品相比现制烘焙产品,口味上大打折扣,这对于本就没有太大竞争优势的奈雪烘焙业务来说,再想扩大销售额、留住消费者,可谓难上加难。

因此,目前看来,奈雪能否靠Pro店成功止血、跑通单店模型并快速扩张复制,还亟需时间来验证。

本文来自微信公众号:表外表里(ID:excel-ers),作者:陈成、姚莎,编辑:慕沐