又到了一年一度的财报季,特斯拉发完理想发,理想发完蔚来发,接下来还有个小鹏将会在3月8日晚上9点发布2020年Q4财报。

2020年可谓是紧张刺激的一年,新能源车企的股价像是科幻小说一样疯涨。对于蔚来而言,从年初不到3美元/股,一度涨至62.84美元/股,涨幅超过2000%,这种近乎魔幻的情况,除了让投资者奔走相庆之外,并不能代表公司的实际经营状况,因为股市与公司之间其实早已脱节。

尽管疯狂的股价、增发的股票、以及可转债发行让蔚来拥有了雄厚的资金实力,但是这些都是“输血”能力,而蔚来一直以来面对的问题都是“造血”能力。

不过从刚刚发布的2020Q4财报显示,蔚来的经营状况似乎正在变好:

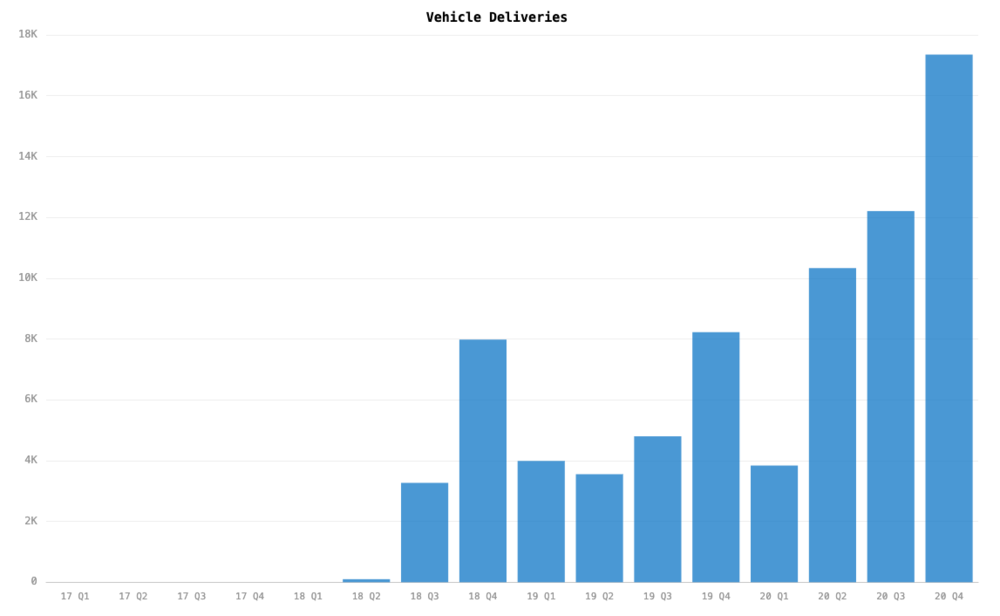

2020年共交付了43728辆车,较2019年20565辆上涨112.63%;

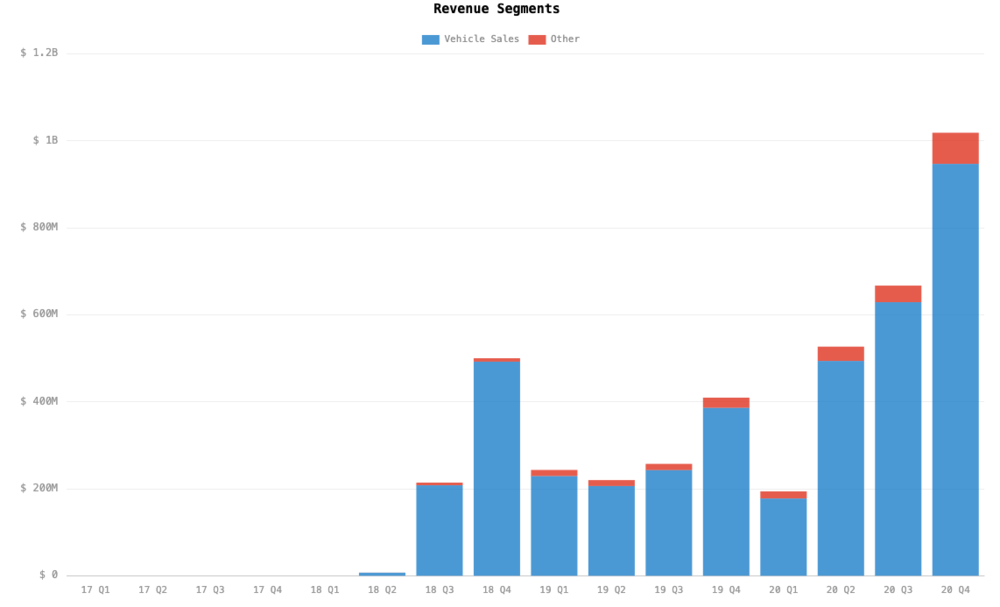

2020年汽车销售总收入为151.82亿人民币,同比增长106.1%;

2020年总收入为162.58亿人民币,同比增长107.8%;

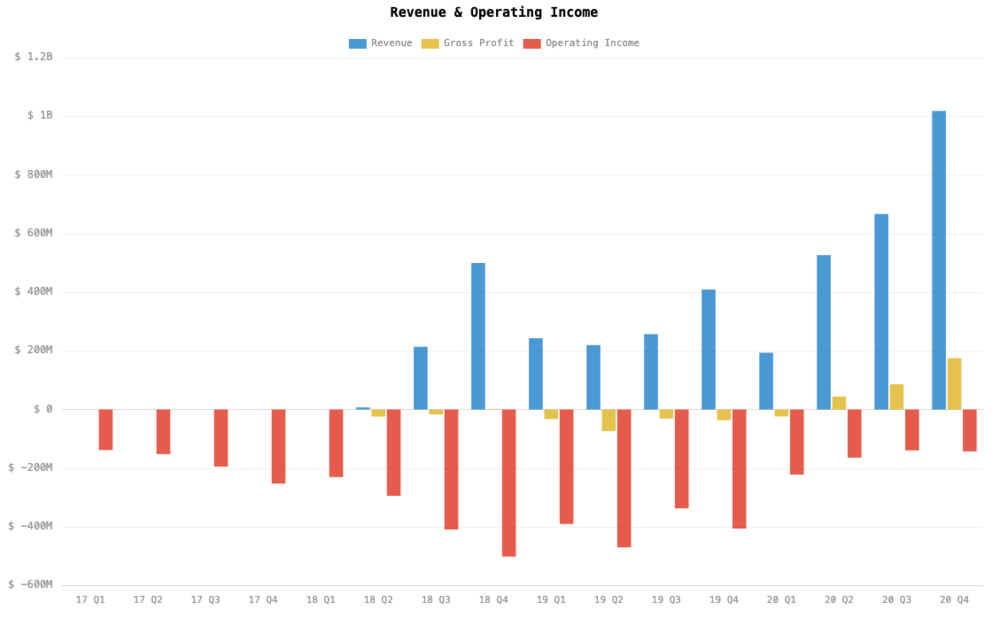

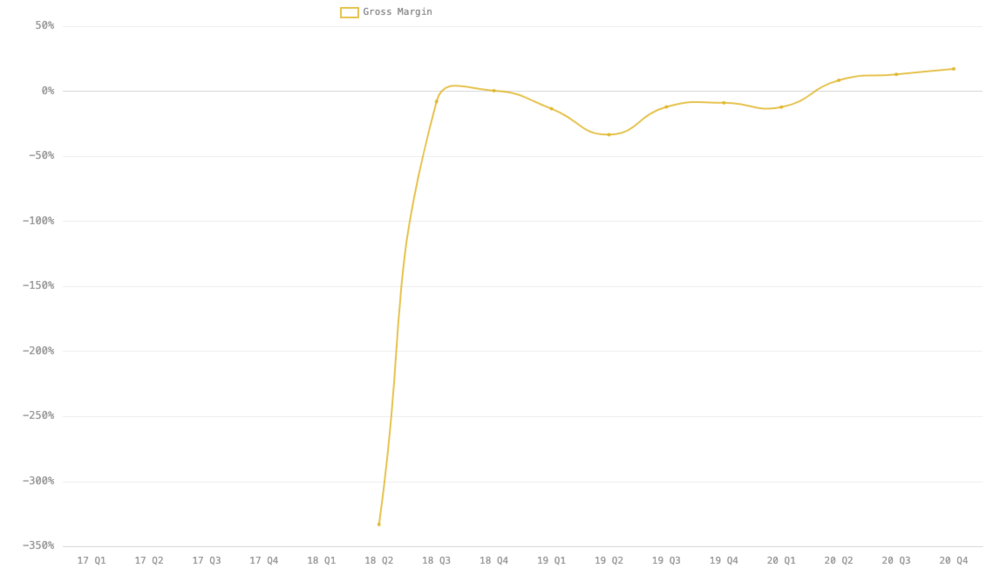

2020年毛利润为18.73亿人民币,相较2019年的负11.99亿人民币增长了30.72亿人民币。

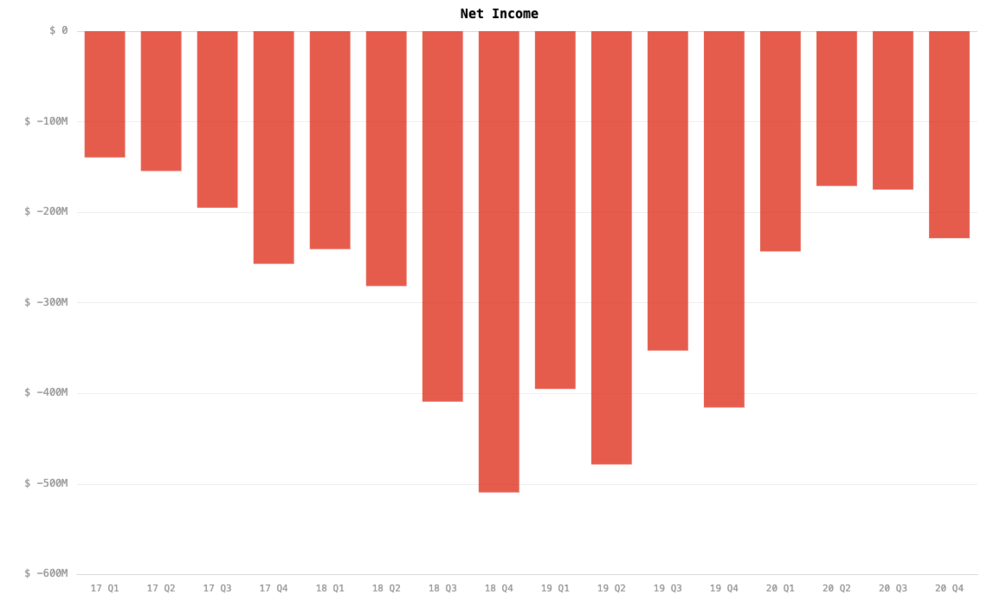

2020年经营性亏损为46.07亿人民币,同比减少58.4%;

2020年净亏损为53.04亿人民币,同比减少53%;

2020年毛利率为11.5%,2019年则为负15.3%;

2020年汽车销售毛利率为负12.7%,2019年则为负9.9%;

整体来看,蔚来的销量不断增加、收入状况不断变好、经营的成本控制不错、净亏损正在收窄、毛利率变正,这些都是不错的成绩。但是作为一家车企,汽车销售收入占据绝对比例,汽车销售毛利润率就决定着“造血”能力的强弱。

如果从2020年全年数据来看,似乎蔚来又在加剧“每卖一辆车,就亏损更多”的情况;然而实际情况并非如此,相反,蔚来终于走上了“卖车能够赚钱”的正路。

久违的“造血”

2020Q4蔚来共交付了17353辆车,环比上涨42.16%;这其中一方面有政策影响和消费者接受度不断提高的原因,另一方面则有蔚来本身的产品力、增加了ES6和EC6更加完备产品线的原因。

但无论是哪种原因,蔚来通过不断上涨的交付量,大幅提升了总收入;2020Q4蔚来总收入为66.411亿人民币,环比增长了46.7%。而其中汽车销售额为61.74亿人民币,环比增长了44.7%,背后原因除了增添了EC6车型外(2020年9月开始交付),蔚来在Q4还大幅扩张了销售网络。

2020年Q4的毛利润为11.42亿人民币,环比上涨94.9%;经营性亏损为9.314亿人民币,环比减少仅1.5%。销量大幅上涨的同时,经营性亏损虽然仅有小幅收窄,但是说明蔚来对经营的效率和成本控制都有所提升,才得以实现毛利润的大幅度上涨。

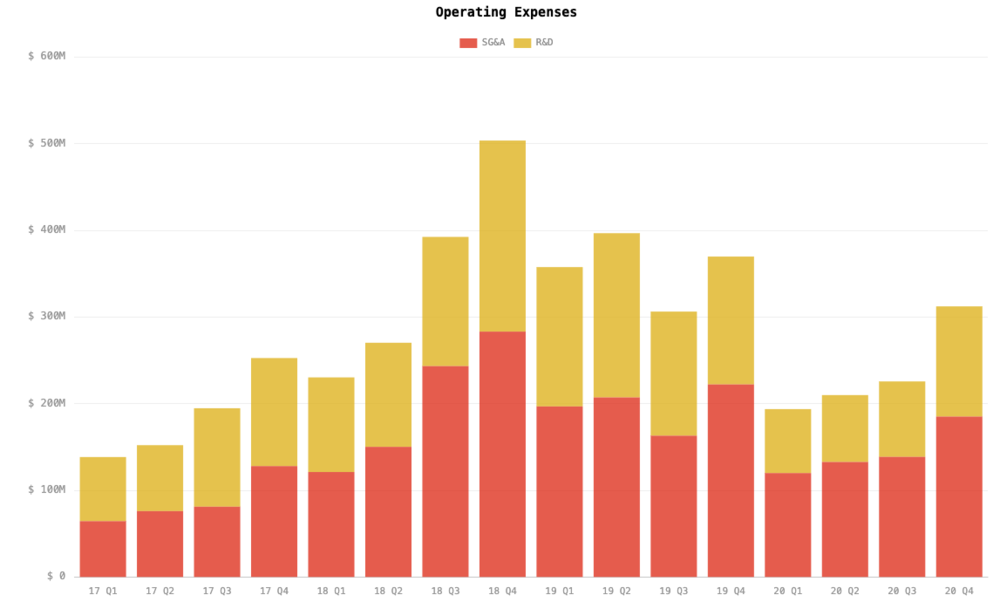

经营费用中,Q4研发经费为8.249亿人民币,环比增长40.4%,主要因为用于新车型和技术的研发;销售及管理费用为12.068亿人民币,环比增长28.3%,主要是因为对销售系统的扩张和销量增长所致。

不过经营性费用增长的比例,是低于交付量和收入额度的增长比例的,所以效率和成本控制,使得蔚来Q4的毛利润率达到了17.2%,较Q3的12.9%大幅上涨,其主要原因还是汽车本身的BOM成本(主要是ES6、EC6)、生产成本降低,加上销售端的效率提升,换来的Q4汽车销售利润率达到17.2%所支撑的。

毛利率的上涨除了上述原因,此外还有“卖碳排放积分”贡献了近亿人民币的收入。不过根本上的原因还是蔚来逐步上涨的销量背后,公司从生产、管理、销售等各方面的结构优化所带来的成本降低所带来的。

值得注意的是,尽管蔚来的这份财报体现出了公司正在朝着正确的方向前行,但目前对于蔚来来讲,尤其是对于投资者来讲,仍然存在着问题。比如蔚来在Q4的净亏损达到了13.886亿人民币,环比增长32.6%,虽然蔚来称原因是“2020年第四季度国内实体持有的本位币为人民币的美元现金贬值而产生的外汇损失”,但这对于投资者而言,算不上一个合格的答案。

至今未实现“扭亏为盈”的蔚来,接下来的路子依然不太好走。

蔚来的尴尬

早几年,蔚来ES8刚出来时,其产品力算不上优秀,各种频出不穷的问题让其品牌一开始并未立起来。然而蔚来凭借着“极致”的服务模式,让车主们逐渐接受了蔚来的豪华,甚至该模式因此被其他车企模仿和学习。

这套经营模式切中的用户群体非常符合蔚来产品的价格定位,也同时摸透了这批消费者的心理。当汽车的价位超出某一阈值时候,一些人对于商品的诉求就不在仅仅局限于商品本身所具有的产品力,他们所需要的是一种“跨阶层”的感受和体验。

蔚来利用极度完善的售前、售后体验,以及用户运营等多种手段,为蔚来的产品添加了不少附加值,同时也为蔚来的品牌建立搭下了基调。不信你看,那些“费力不讨(盈利)好”的换电站策略、和无微不至的用车服务,皆是为用户着想,但对盈利不太友好的战略。

如果想要尽快实现盈利,直接学习特斯拉那种“直男工科思维”就行,直接砍掉这些不必要的成本消耗,将重心全部放入产品力本身,即可很快“扭亏为盈”。

但是蔚来不敢,也不能,因为一旦去掉这些,那么蔚来的品牌形象就会遭受严重损害,间接会导致前面的“烧钱”前功尽弃。

所以蔚来也学聪明了,一方面继续推行成本低、效率高的换电站2.0,另一方面加速超充桩、目的地充电桩等设施;在保证用户体验的同时,以较低的价格建立其用户使用生态。比如蔚来大力推行的Baas电池租赁业务,就是将成本风险“转嫁”于宁德时代和银行,以此换来客单价的降低获得销量提升,同时不用背负像“换电站”那样的成本重担。

注:蔚来称2月份,Bass用户比例高达55%。

甚至,电话会议中有人提问蔚来是否会推出廉价走量的车型时,蔚来的回复是:“蔚来这个品牌依旧会坚持高端豪华,走入大众市场是有可能的,也曾经和广汽、长安做过尝试,将来长期战略肯能会用新品牌来做。”

这句话翻译一下就是,蔚来也知道无论是为了盈利还是走入自动驾驶的“蓝海”,都需要走量的车型,但是用NIO的品牌恐怕是没戏了,我们得从长计议。

很简单,走量对于当前汽车工业趋势来说,仍然是必须遵守的规则。过去传统燃油车走量的目的一是换取市场认知度,二是以汽车后市场赚取更多利润;而新能源汽车的趋势则是,通过走量换取的市场份额,来用边际成本极低的服务、自动驾驶等方面获得长期收益,哪怕目前还不明显,但是这个趋势是必然的。

蔚来在电话会中还有一个颇为有趣的回答,是这样说的:“我们不会像特斯拉那样脉冲式调整价格以换来脉冲式的销量,我们会维持在一个相对稳定,和逐步增长的状态。”

这句话听起来就有些奇怪,因为汽车工业作为一个规模化效应明显的产业,如果能保证利润率的时候,销量越高越好;况且蔚来目前还只是年销量不足5万辆的“初创”企业,既然要在所有拥有豪华品牌的城市建立NIO SPACE,就肯定是要和他们拼个搞下,哪怕不学李想那样许下“狂言”,5年卖出160万辆,也肯定希望卖出更多的车。

其实蔚来某种程度上也自己解释了这个问题。由于电池供应和芯片供应收到的局限,2021年蔚来在上半年的销量预计会稳定在7500辆;这并非蔚来不能产出这么多的车,因为根据他们的说法,目前的产能达到1万辆/月,而扩张后的江淮工厂“一班倒”可达15万辆/年产能,两班倒则可达到30万辆/年的产能。

所以实际上是,一方面成本虽然有所下降但仍然还未能达到良好,另一方面受限于供应链系统还不够兼顾,蔚来不敢轻易许下销量“野心”。

蔚来选择了豪华高端的路,并因此获得了中国第一豪华品牌殊荣和用户的赞同,此为成就蔚来的根本;但同时,蔚来为了这条路付出了太多成本,长期来看,蔚来要么需要用极强的产品力去巩固这个豪华,以高品牌溢价换取优秀的财务数据,要么也得学习特斯拉,通过规模化效应的方式,推出走量的车型,加速优化成本控制和效率问题,才可能换来真正不错的成绩单。

换句话说,蔚来能够走到今天,成也“烧钱”,败也“烧钱”。抛开疯狂的股价,蔚来的未来,仍然存在很多变数。