“电池成本降50%、年销量200万辆、4年成为全球电动车的领导者”,这些都是大众刚刚许下的诺言。

自从电动车的热度起来后,车企之间、车主之间以及各家媒体,到处都弥漫着一股子火药味;而其中不是“击败特斯拉”,就是“特斯拉杀手”之类的言辞。

这场景犹如当年每一部安卓手机发布时都喜欢叫做“苹果杀手”一样;甚至更有一些厂商,不仅不用心钻研自家产品,采取一些“歪门邪道”攻讦友商,以为这样就能打压住特斯拉,以获得更多的市场份额。

但实际上电动车市场,作为一种消费者还未足够了解和购买的商品,就像当年手机市场一样,需要先把盘子做大,才有可能真正进入高速发展期;某种意义上说,当年如果没有安卓手机的爆发,其实也就没有后来苹果如此庞大的销量。

换句话说,现阶段的“你争我斗”意义不大,反而是需要先把总量提升,也就是增量市场,然后才是争夺存量市场的时候。

大众集团明白这个道理,或者说是迪斯非常清楚这个趋势,作为马斯克的忠实粉丝,迪斯不但非常清楚特斯拉的优势,同时更清楚大众集团的核心竞争力,那就是庞大的规模和产业链基础。

所以迪斯采取的策略非常精明,一方面学习已经被特斯拉验证或推出的“正确做法”,另一方面利用大众集团的优势加速这一过程。

3月15日,大众集团召开了“Power Day”电池日,描述接下来大众全面进军电动化的蓝图;虽然看上去就是依照特斯拉去年的“Battery Day”来做的,不过不同的是,迪斯的做法可能要比特斯拉对电动车市场发展的推进作用大的多。

因为长达2个小时的线上发布会,大众集团的“Power Day”的所讲述的重点就一个:量变到质变。

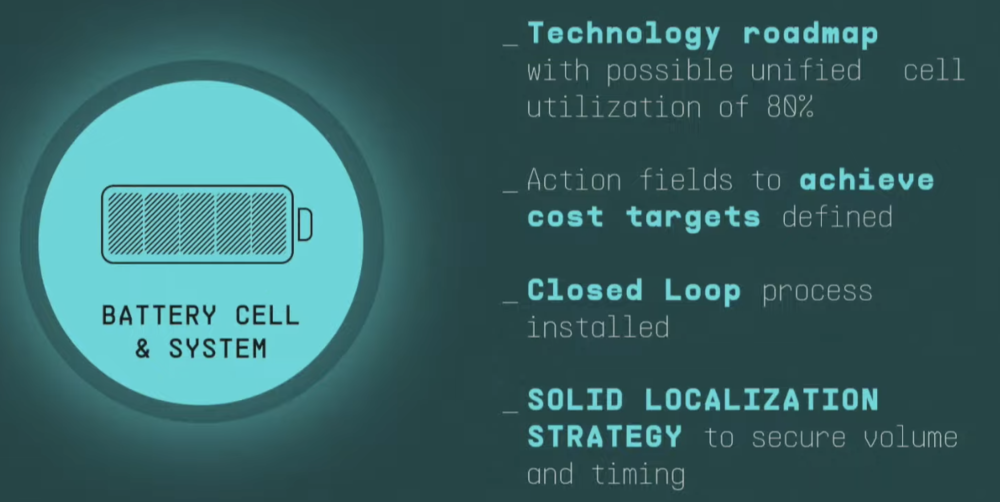

统一化电芯

目前让消费者抗拒购买电动车的核心问题之一就是电池,电池关乎着续航、充电速度、安全,以及整车成本,对于电动车发展的影响可谓是是重中之重。

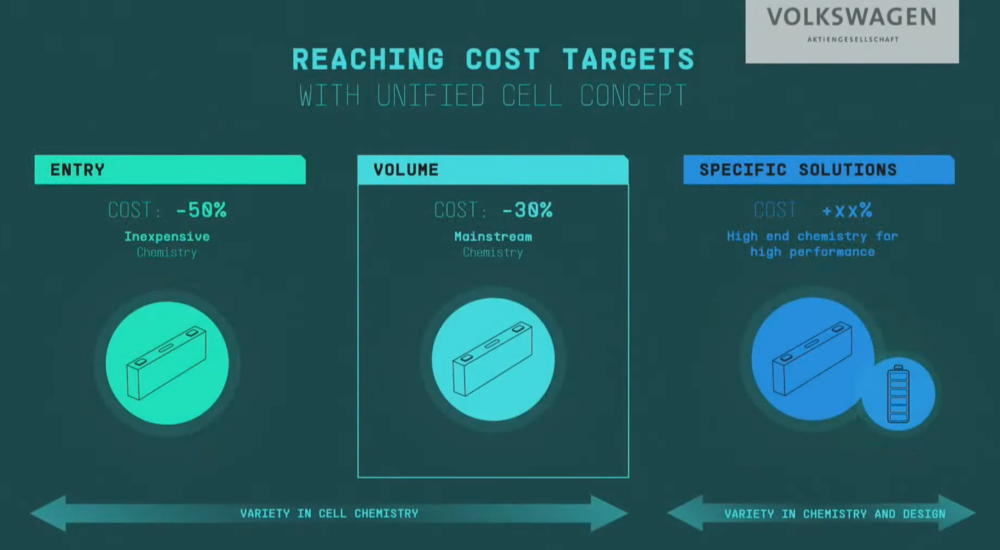

大众集团未来将会采用“Unified Cell”电芯,即规格统一化的电芯,这样一来无论是任何大众的车型,都可以采用同一款电芯来适配,极大降低电芯产品的差异化,降低成本的同时还能够保障足够的灵活性。尤其是对于大众将要采用的CTM(电芯即是电池组,Cell-To-Module)和CTP(电芯即电池包,Cell-To-Pack)两种技术而言,“Unified Cell”电芯至关重要。

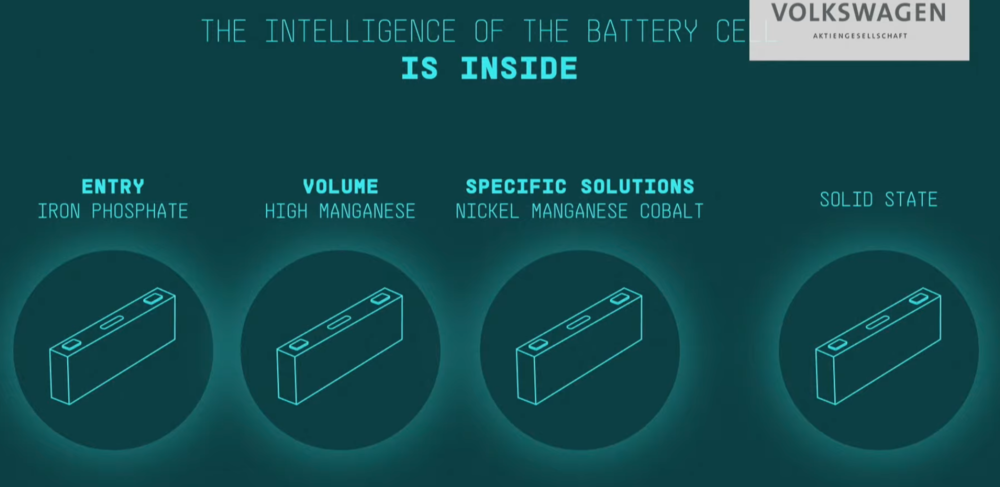

根据大众集团一系列不同品牌的产品线,“Unified Cell”将会在2030年占据80%的比例,剩余20%将会是为高端、豪华、运动等车型量身打造的电芯。其中入门类型的车将会采用LFP(磷酸铁锂电池),走量的主流车型采用高锰锂电池,高端车型则会采用高镍的锰酸、钴酸锂电池;大众研发的前两种电芯,相较于现在的电池其成本分别下降50%和30%。

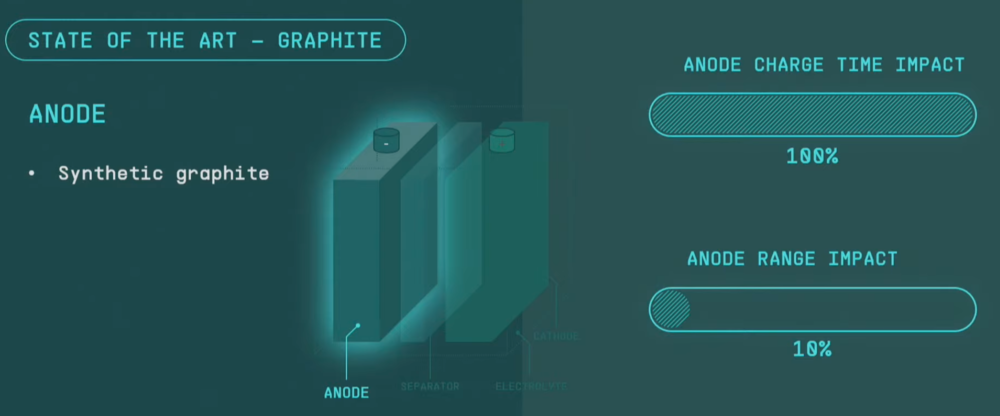

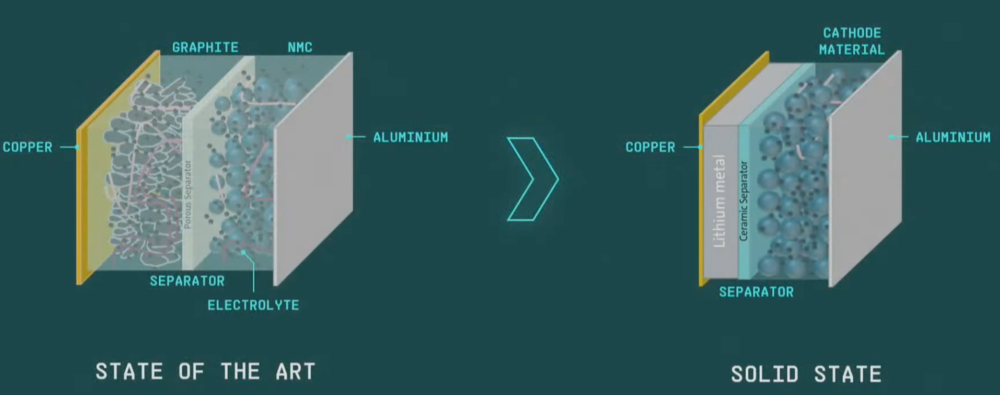

阴极材料(镍、钴、锰)对于续航的影响占到90%,而阳极材料则更多对于充电速度有影响;所以大众将会对阳极材料进行改进,采用硅基材料,在小幅提升续航的基础上,极大缩短充电时间。

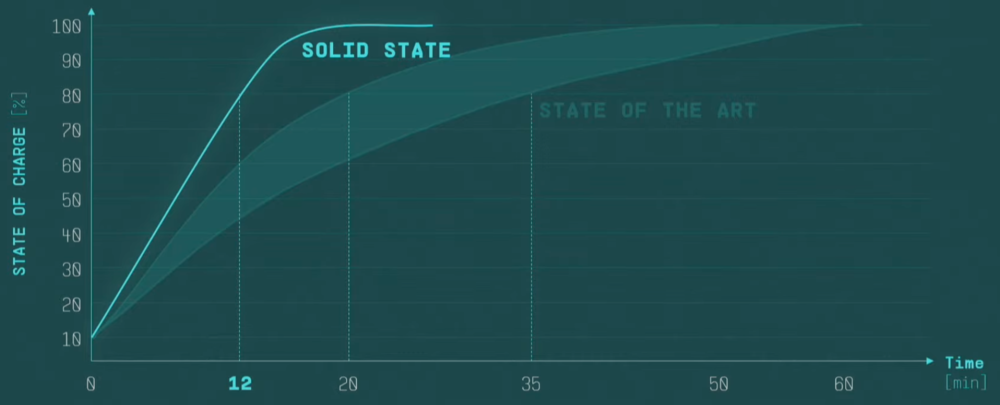

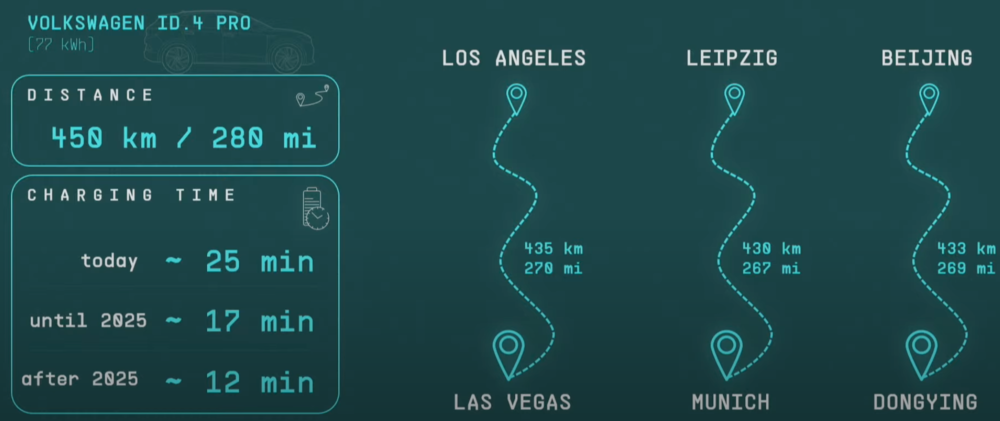

对于未来,大众正在加紧研发固态电池。对比现阶段30分钟从10%到80%的充电速度(行驶480km),除了能够做到12分钟从10%充到80%的电量,并且由于固态电池的结构和成分特点,拥有同样电能的电池包,重量和体积都会小很多,从而能够在有限的范围内装更多电池并且不影响整体车重。

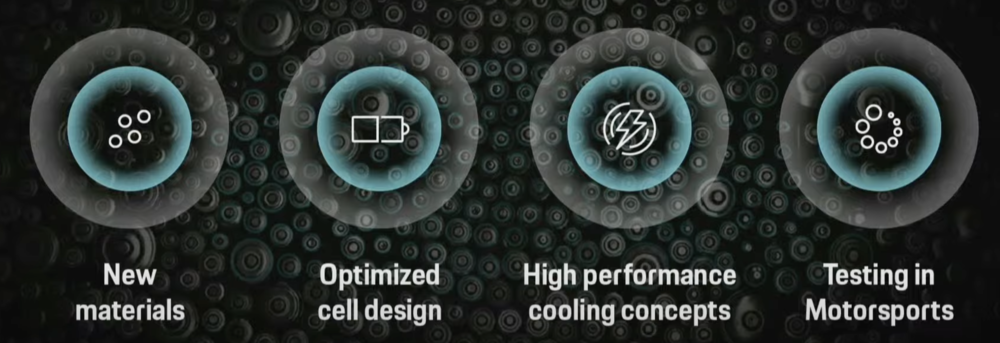

对于中高端的电池系统,大众将会用保时捷的赛车经验,对其进行优化,甚至是在赛道上直接测试验证。

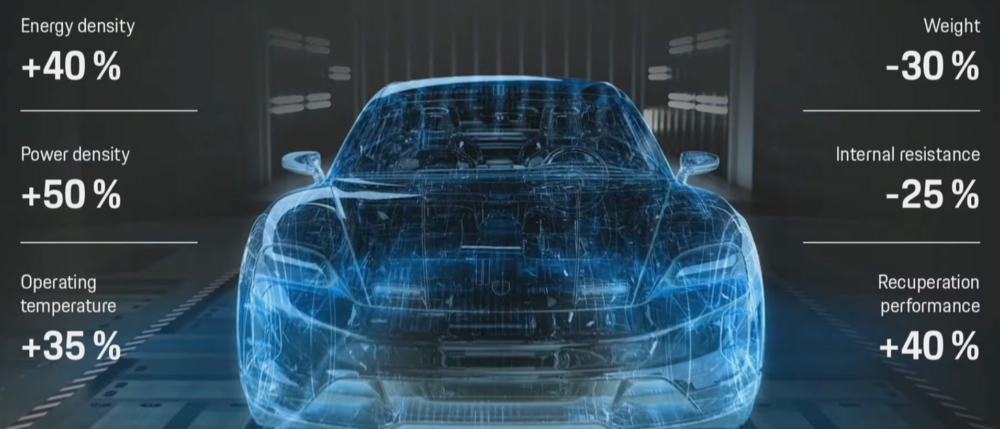

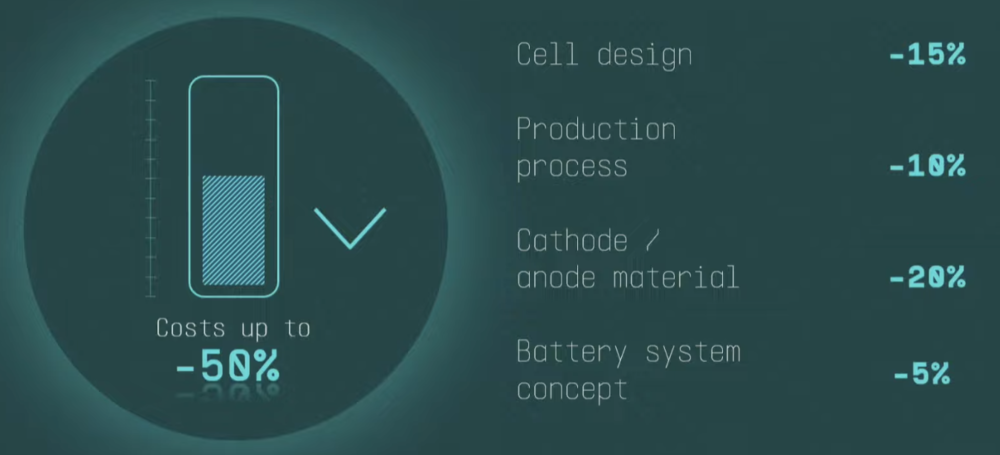

通过对电芯材料的优化、改善电芯和电池包设计、添加高效的冷却系统,高端系列电池可以达到提升40%的能量密度、50%的功率密度、35%的工作温度,以及减少25%的内阻、30%的重量。

尽管关于电池电芯的技术改动似乎并没有什么“黑科技”,但是大众追求的本质并不是像特斯拉那样的“颠覆式”创新,而是如何以低成本、大规模生产的角度,来保障未来电池的供应。

其实稍微了解一些电动车市场的读者都清楚,现阶段诸多新势力之间的斗争,其实已经逐渐从“诱人的科技”竞争,转向了扎实的工业生产的基础能力较量,也就是规模化效应所带来的巨大优势。

而规模化生产,恰恰就是大众集团的强项。

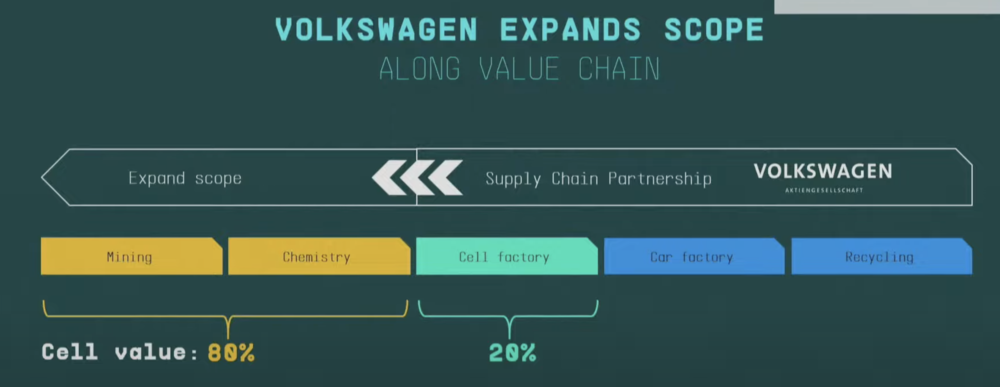

基于大众扎实的供应链合作伙伴,他们计划在欧洲建设6座电池超级工厂,每个工厂的产能将达到40GWh;目前大众与瑞典电池企业NorthVolt的合资公司正在建设当中,前一阵还投入了140亿美元进行建设,估计年产能将会达到30~40GWh,主要生产高端车型的特殊电芯。另外一座工厂也正在ji建设中,将会给主流走量的车型生产“Unified Cell”电芯。

此外,大众还同时推进着电池回收的项目。通过湿法冶金术的方法,大众将能够把电池中95%的原材料进行回收,然后再将这些处理过的材料输送给自己的电池生产工厂,继续生产电池。

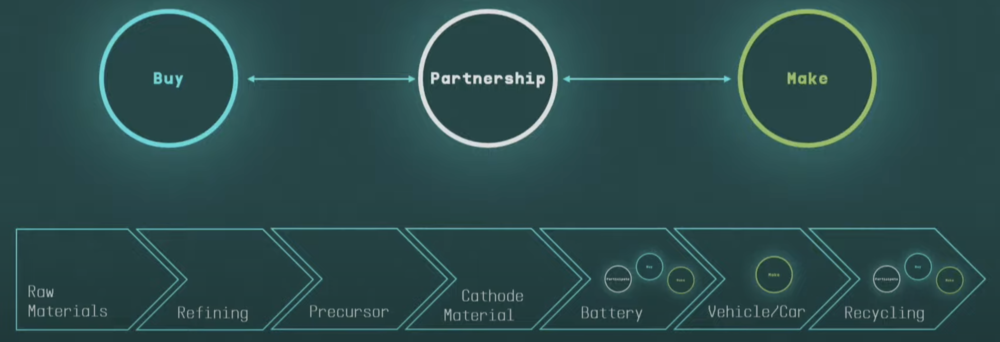

大众对于电池的考虑是全版图的,通过自己近些年疯狂的投入来加快研发进度,基于“平台化”的生产思路对电芯的设计进行统一化改善,通过扎实的供应链合作伙伴和自身资金实力推进电芯的生产和废旧电池回收利用;以此达到从最上游的原材料源头,到生产过程,到整个电池循环,都能在保证巨大产能的同时严苛把控成本,以此增添自己的产品竞争力。

虽然大部分人聊到不买电动车时,其中售价也是个非常关键的问题。现阶段绝大部分新势力的电池,都来自第三方供应,所以占据电动车成本大头的电池成本很难自己拥有掌控权,也就很难去跟频频降价的特斯拉去比性价比。

掌握电池的生产和成本,对于电动车行业来说,本质上就像是掌握了内燃机科技的核心,换句话来说就是核心的竞争力。其实只要价格低下来,电动车的优势就会被放大,同时缺点也就会被忽视,五菱宏光MINIEV就是个例子。

解决了电池的问题,并没有完全解决电动车用车的麻烦,因为相比如电池问题,充电端更加影响着消费者是否选择电动车,因为理论上,只要充电设施的足够完善,电动车的用车环境会大幅提升。

庞大的充电网络

对于一家新势力而言,仅是铺设自家的专属充电桩或者换电设施就已经足够困难,更别提给公共充电桩做出贡献。

诚然,特斯拉的超充桩已经成为了产品优势和品牌壁垒,但那时特斯拉也是不得已而为之,如果自己不投资建设,那么就难以完成用车环节的完善。但是现在不同,各家电动车“百花齐放”,如果都是以特斯拉的模式建设充电桩,那么一是速度太慢,二是消耗资金巨大,对于很多车企而言根本不现实。

大众集团的考虑则不同,其策略是除了自身建设之外,依靠庞大的合作伙伴和产业链绑定,大众将会在欧洲(Iberdrola、Enel和BP)、美国(Electrify America)、中国(CAMS,开迈斯)与合作伙伴一起,建设极其庞大的公共充电桩;除了服务自家品牌之外,全部将会是公共充电桩,这样一方面改善了整体电动车用车环境,另一方面则能够以此作为业务为集团带来盈利。

仅以中国市场而言,目前大概有500万辆纯电动车,而充电桩虽然看上去有80多万个,但其中81%是慢充,30%被油车占用停车位,并且30%的充电桩缺乏维护导致损坏或无法使用;所以无论是为用户实际体验着想,还是市场需求角度来考虑,充电桩的大量铺设都是必要的。

对于欧洲市场而言,大众称2024年将会在欧洲扩大5倍充电设施,约达到80万个充电桩;而在中国市场,开迈斯目前拥有255个充电站,1800个充电桩,今年就会将这个数字改写为500个充电站,和6000个充电桩,预计2025年将会达到17000个充电桩,超充充电功率最高可达300kW。预估该项业务4年能达到收支平衡,9年时间能够实现回本盈利。

作为一家以量取胜的车企,大众的“能量”所能辐射的业务还不仅仅于此。

基于大众的计划,小目标是每年100-150万辆的销量,而到2030年每年将会有200万辆纯电动车销量,预计那时将会有1200万辆大众纯电动车行驶在道路上。

所以有如此多的储能装置存在于市场,就意味着另外一个庞大的商业机会,与此同时还能满足用户的需求。那就是V2G(Vehicle to Grid),车当作电能来源,给外部设施供电,来应对各类使用场景。

但其实V2G的最大作用并非如此,甚至可以说给其他用电器供电,只是这套蓝图的冰山一角。很多人也许并不清楚,电能在过去几乎是无法存储的,也就是发电多了,而用电少了,则需要动态调整发电设施,或者低价电费吸引用电需求。这样一来就会浪费巨大的电能,不环保的同时还会产生“供需不平衡”的各种不方面。

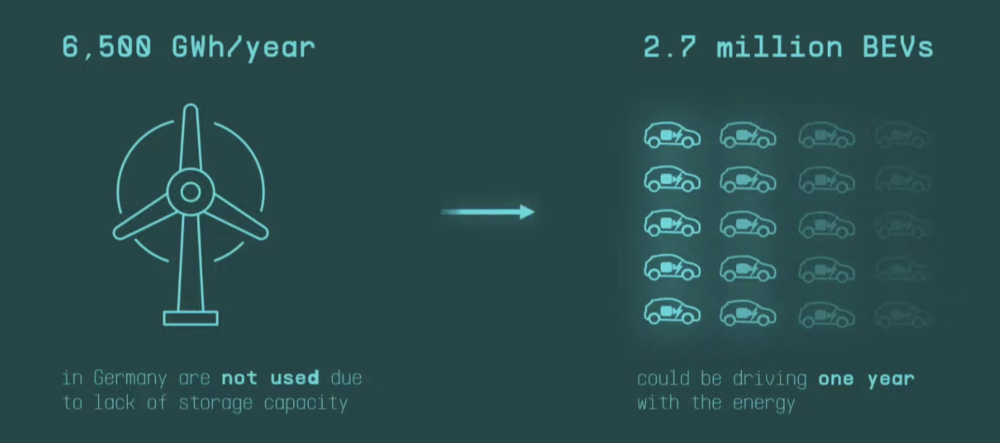

举个例子,单德国一年浪费掉的电能就达到6500GWh,如果用这些电给纯电动车充电,则能够充满270万辆车一年的用电需求。

所以当大众的纯电动车数量到达一定程度,那么就意味着每个车都是“移动充电宝”,可以将电能任意带到需要的地方;对于普通用户来说,感知最明显的就是“波峰波谷”用电,用便宜的电给车充满,除了驾驶和供电所用,还可以在电网需要电能时候“卖”给电网,就像特斯拉在欧洲开始的“卖电”业务一样,从中赚取差价。

可以说,大众考虑到了电动车时代的全产业链、全使用场景的需求,从电池最上游的原材料开始,到电池使用过程中各种场景,再到电池寿命结束的回收利用;说实话,也就是像大众这种级别的体量的车企,才存在展开如此庞大规划的可能性。

其实对于大众来说,“平台化”“统一化”是其产业优势的具体体现,而一直以来被人评论传统车企的“掣肘”,依然能在电动化时代发挥其不变的影响力。

除了贯彻该精神的电池产业之外,大众对其产品电动化的软硬件平台协同,称之为SSP(Scalable System Platform)可扩展系统平台;基于此平台,Artemis、Trinity 和 Apollon将会衍生出各类中高端车型,能够涵盖各个级别的车型,满足各类人群需求。

结语

基于此战略,大众集团称自己有望最迟2025年成为全球电动汽车市场的领导者,预计2030年在欧洲纯电动车的市场占比将提升至60%。并且除了规划的众多车型之外,大众在电动出行和混动领域的投资还有460亿欧元,加速“2050年实现碳中和”的目标。

其实一直以来,很多人口中所谓传统车企巨头必然失败的言论,并非真正考量过这些巨头之所以成为巨头的原因,堪比瞎子摸象的一点触碰就断言他们会失败,这本质上是由于人们乐于看到“后来者”击败“巨头”的心理作用。

实际上,对于电动车行业而言,特斯拉或许是破局者、颠覆者,但要想真正把全球电动化推进速度加快,让电动车普及到家家户户,如果缺了大众集团这样的“能量”,其实是不大可能的。