“收旧手机,换盆换剪刀!”

这句话,是走街串巷回收旧手机的人在乡镇吆喝的。

“实现碳中和可以带来许多新的经济增长点,在低碳领域创造更多高质量就业和创业机会,带来经济竞争力提升、社会发展、环境保护等多重效益。”

这句话,是高瓴资本创始人兼CEO张磊在3月20日举办的中国发展高层论坛2021年经济峰会上讲的。

这两句话,一句市井、一句高堂,他们之间的相同之处都在于“环保”,而不同之处在于前者只能换来不锈钢盆、后者或许以后能够换来一辆电动车。

注:过去大部分回收旧手机换盆的,多是“野蛮回收”,也就是简单将其中电子元器件熔炼一下提取出贵重金属,就将其舍弃,这个过程中虽然有价值回收,但是同时造成了二次污染,所以这种回收其实并不算环保。

碳中和与锂电池

春节过后,股市大盘疯狂下跌之时,“碳中和”的概念股却逆势而行,相关板块和个股出现连续上涨的情况。当3月15日国家再度强调“2030年碳达峰,2060年前碳中和的目标”之后,资本市场更是陷入了疯狂的地步。

注:碳中和是指国家、企业、产品、活动或个人在一定时间内直接或间接产生的二氧化碳或温室气体排放总量,通过植树造林、节能减排等形式,以抵消自身产生的二氧化碳或温室气体排放量,实现正负抵消,达到相对“零排放”。

当然,在“碳中和”这面政策旗帜下,市场的整体亢奋是正常的;但剖开“碳中和”的目标,你会发现其实相关联的产业中,都与同一个东西有关系——锂电池。

在安信证券的研究报告中,提到值得长期关注的四大板块,其中有两个板块都与锂电池息息相关:

清洁能源:光伏、风电、储能、生物质能、新能源车、智能电网等;

新能源上游原材料:铜、新能源金属(锂、镍、钴)等;

清洁能源其中似乎只有储能和新能源车与锂电池相关,但实际上未来的发电结构、智能电网是需要储能系统、新能源车配合才能实现。

简单来说,目前的发电、电网存在几个问题,首先是发电与用电的供需关系无法做到高度同步,就会导致要么大量电能被浪费,要么部分地区出现用电危机;其次是电网的物理结构局限,致使类似光伏发电的电能来源非常零散,又要并入电网中需要铺设大量输电设施。

而通过储能设施和新能源车的加入,首先储能可以作为发电、用电之间的缓冲,利用廉价的电费进行储电,或者用小范围甚至是家用的光伏发电设施储电,然后供电自己甚至是附近区域所需,降低平均电费或者应对用电危机;其次电动车的锂电池一方面可以作为固定储能系统使用,另一方面由于它具有可移动性的特点,那么电能的“转移”将不再受电网局限,可以发挥诸多作用和经济价值。

但这美好的愿景,都受制于锂电池的产量,而锂电池的产量,又大幅受限于“新能源上游原材料”。

锂电池的“措手不及”

锂电池的历史说长也长,说短也短。

锂元素是由Johan August Arfwedson于1817年发现的,但直到1991年商品化的锂电池才问世;这期间的奠基人,也就是真正将锂元素转变成锂电池的三位科学家,在2019年才拿到姗姗来迟的“诺贝尔奖”。(详情移步《200年的电池进化史》)

注:2019年诺贝尔化学奖,授予了三位“为锂电池作出巨大贡献”的科学家,分别是约翰·B·古迪纳夫(John B.Goodenough)、M·斯坦利·威廷汉(M. Stanley Whittingham)和吉野彰(Akira Yoshino)。三位并非是共同工作研究,而是作为锂电池奠基者、锂电池改造者和锂电池优化者在各处单独进行钻研。

诺贝尔奖的“迟到”,或多或少说明了一件事。那就是尽管过去锂电池在各类数码产品、工具中有着大量的采用,但是真正引起世界注重,或者让某些人意识到锂电池将会带来多大改变的,是锂电池在电动车行业方面的急速发展。

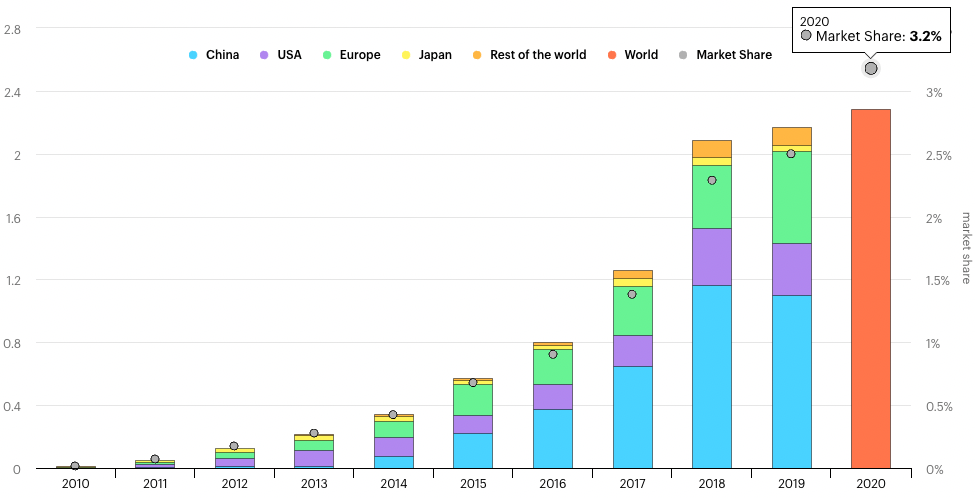

尽管目前的电动车销量与燃油车还无法比肩,但电动车销量上涨的趋势已经是定数,这里面不仅仅是由特斯拉已经验证了消费者对电动车的喜爱问题,还有更多的则是传统车企巨头至今还未开启真正的电动车产品序列阶段。目前2020年电动车全球销量大约在200多万辆,而在2040年极有可能攀升至2600万辆。

而且传统车车企巨头的入场与否,其实与消费者到底对电动车接受程度有多少已经脱离了关系;因为即便是迫于《巴黎条约》以及各个地区的碳排放罚款下,传统车企也会“义无反顾”地加入到电动车市场中。

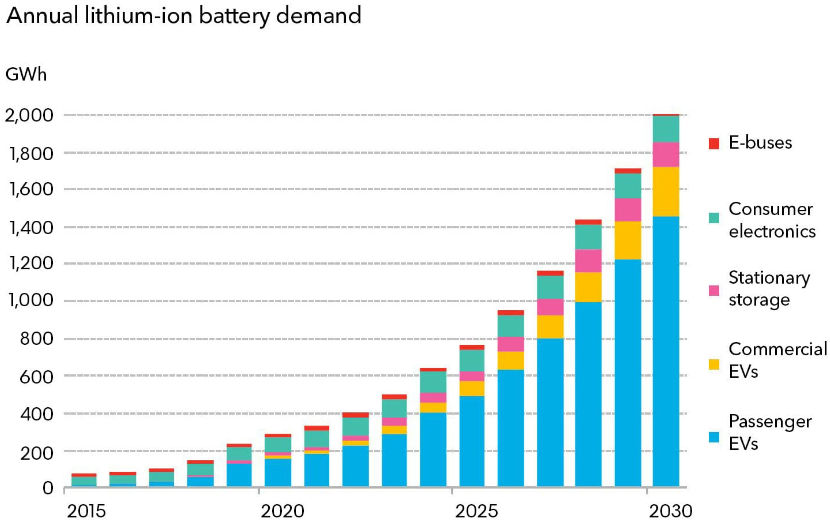

电动车行业的产销量爆发已是必然,由此带来的锂电池产能压力也是巨大的。根据研究机构调查和预期,2025年的锂电池需求量将会达到接近800GWh,2030年的锂电池需求量将会达到2000GWh,而目前的全球产能还不足400GWh。

激增的需求,不仅仅意味着电池厂商扩建和加速生产,更意味着对更加上游的原材料的需求陡增。尽管电池厂商遍布全球,但上游原材料的生产地却局限于某些地区,并且主要的几个原材料矿产被掌握在少数几家公司手中;这就会带来两个非常麻烦的问题,供应链的不稳定和原材料的价格波动非常厉害。

其实价格的波动无非意味着锂电池的成本波动,最终要么电池厂商“忍气吞声”少赚一些,要么转嫁给车企的整车成本,致使利润率下降。

最要命的则是,不稳定的供应链将意味着电池厂商丢失竞争力,或者是面临巨大的经济损失;而对于车企而言,锂电池的重要程度甚至比一套黑科技发动机还要大,如果不能把控住稳定的电池供应,丢失的市场很可能意味着“新势力”将会变成“旧历史”。

所以本质上,在电池行业没有发生翻天覆地的剧变发明出新型电池之前,锂电池的上游原材料供应,就是关乎电动车发展和“碳中和”伟大目标的关键核心之一。

被忽视的“矿场”

2018年之后,电动车搭载的锂电池将进入规模化退役,保守估计每100万辆电动车所产生的废旧锂电池,就会产生达到25万吨和50万立方米的“垃圾”。

但实际上,锂电池在使用过程中,几乎没有任何原材料损耗,只不过由于内部的物理化学结构发生了“退化”,影响了其满电容量和性能。也就是说如果这些所谓的“垃圾”,如果能够回收利用,理论上所有的原材料能够循而复始地变成新电池。

国际市场研究机构Technavio日前发布报告称,全球电池回收市场规模在2020-2024年期间有可能增长57.7亿美元。报告中认为,尽管全球锂的供应很充足,但是全球锂储量近70%位于南美国家,而这些国家不稳定的政局会严重影响供应;此外,其他领域也对锂的需求在增加。所以急剧增长的锂需求量可能推动锂电池回收的发展,预期全球锂电池回收市场的复合年增长率将超过9%。

此外,不仅是锂的问题,两种最常见的阴极金属钴和镍也具有非常大的回收价值。

当然,回收价值还只是一方面,另一方面这些数量巨大且每年在不断增长的“废旧”锂电池,不仅存在着巨大的失火、爆炸的风险,且其中的多种材料如果发生泄露,会造成难以挽回的污染,完全不亚于以往的铅酸电池。

环境的问题,甚至可以追溯至最上游的开采提取过程。

举个例子,如果要生产一吨锂,那么意味着需要250吨锂辉矿或者750吨富锂盐水,这个生产过程中所需的大量原材料会对环境造成巨大的伤害;并且像从富锂盐水中提取锂,需要向锂盐地中挖孔注入大量水再抽出来,生产一吨锂,约需要1900吨水资源,并且这些水没有再回收利用,而是蒸发掉了。在智利Salar de Atacama地区,当地的水源有65%全部被用于开采活动,致使当地的居民不得不去别的地区找水来生活。

而如果利用回收锂电池生产同样的锂,仅需要28吨“废旧”锂电池(约250辆电动车)即可。

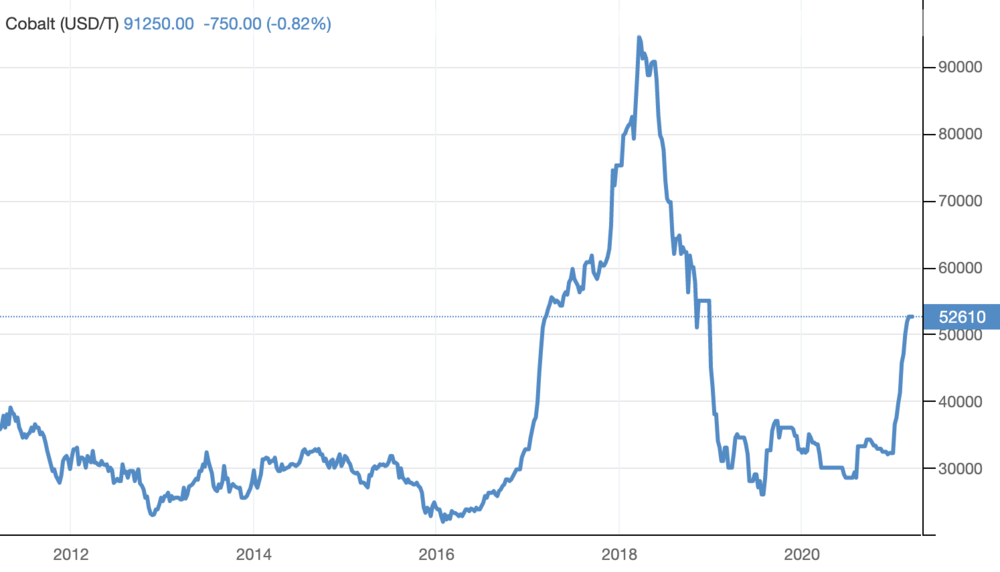

还有前文提到的原材料产地问题,就像钴矿的主要产地刚果(占全球50%产量),其开采过程不仅涉及到大量不环保的影响,其当地雇用童工生产、武装冲突、非法采矿的情况更是让钴背上了“血矿”的称号。

简单来说,锂电池回收利用不仅能够解决供应链不稳定的情况,并且能够解决大量的环境污染,以及上述悲惨的人权问题。

而拥有如此多显而易见优点的锂电池回收行业,之所以发展缓慢,其一是相关的技术不太成熟,其二则是延伸出的经济效益问题。

逐渐成熟的技术

锂电池回收面临的第一个大难题就是,电动车的电池包规格不统一致使的拆解难题。如果要批量规模化回收利用,或者降低时间成本,如何解决快速拆解问题是第一步。

以往的技术,放电、拆解等过程,基本都需要人工来手动操作,然而高电压的电池组和放电时候可能产生的有害气体,甚至是发生热失控爆炸,都会造成巨大的危险;再加上由于电动车行业发展时间较短,相关的熟练工数量很少,进一步加剧了这个流程的难度,造成了间接成本的增加。

所以机器人的自动化拆解流水线就产生了,机械手臂配合复杂的感知系统,通过AI软件的驱动,对各类电池进行识别和确认,再按照相关的流程进行放电、分解,减少危险的同时,极大加快了生产速度。

这类型的拆解流水线其实苹果当年就做过,一条流水线可以每年拆解120万台苹果手机,每台仅需11秒钟就能完成拆解。只不过由于当时的技术限制和最初的设计考虑不足,这条生产线只能对iPhone6进行拆解。

所以现阶段,打造自动化拆解流水线的核心难点和技术优化的地方,在于AI软件部分,也就是将人工智能的学习特性,引入其中加快其自主学习了解各类锂电池该如何拆解,才能逐渐实现高速、高效的生产流程。

这里特别说明一下,这种解决办法是自下而上的,其下游需要解决难以估测的上游不确定性;而真正最好的解决办法则是,在一开始打造电池系统时候,就考虑加入各类识别QR码、RfID标签等手段,方便下游回收时快速对其识别和操作。另外更加重要的则是,统一化电芯、电池包规格,就像特斯拉、大众集团那样,从最初的设计就考虑到回收环节,这样能够极大减少下游的难度和成本。

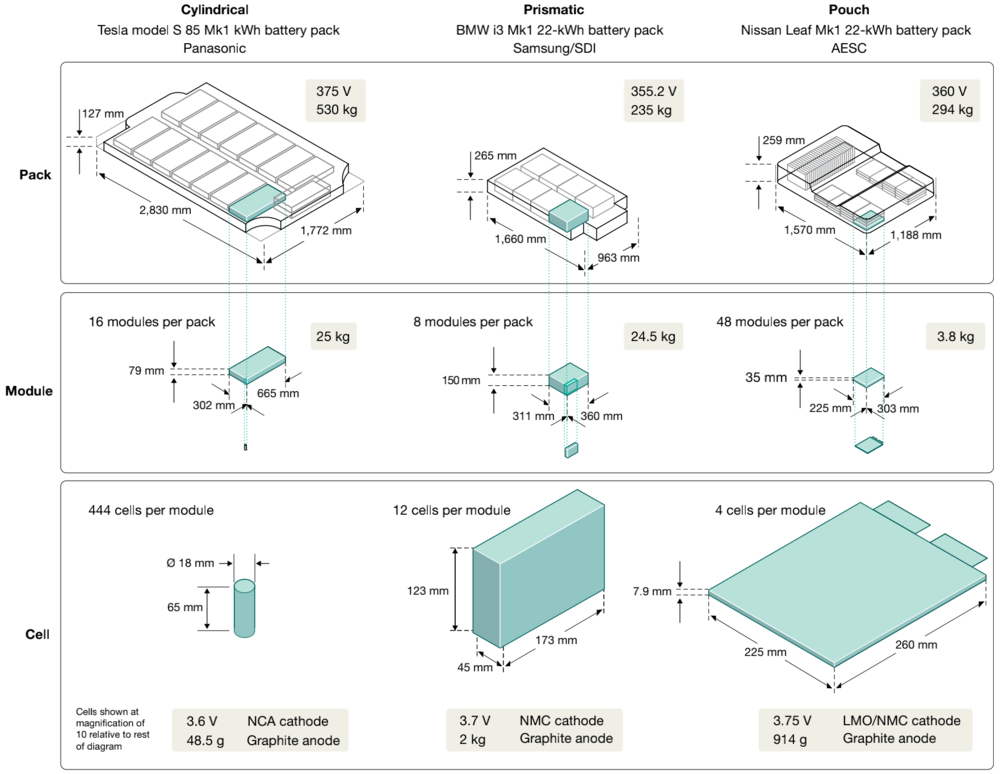

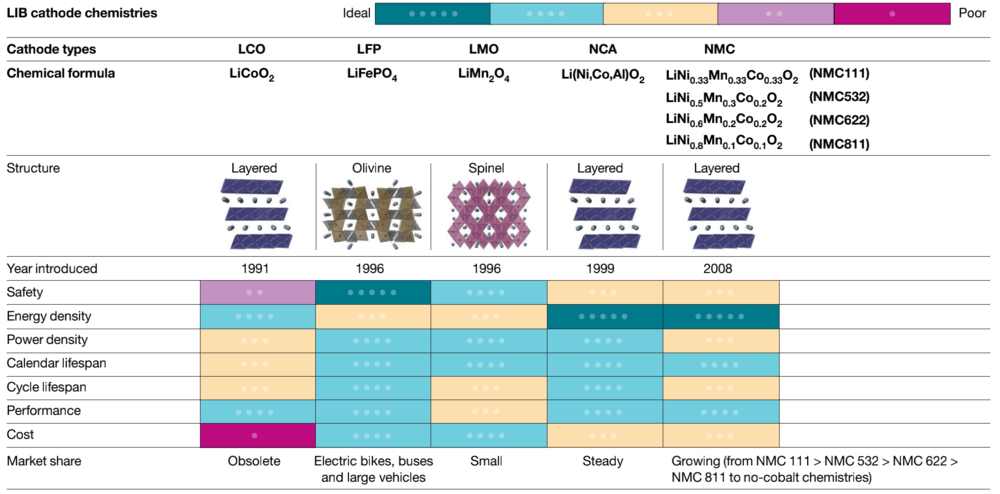

锂电池回收面临的第二个难题,则是各种不确定的锂电池化学成分。由于锂电池的发展迅速,加上电动车对于锂电池性能的较高要求,各家电池厂商不停地在通过改变锂电池材料和配方,试图提升其性能。

这就导致回收锂电池时候,面对不同类型的锂电池,回收方式需要有极高的兼容性,或者说能够以“不变应万变”的回收方法来应对。

已经在使用的回收方式大致有四种,分别是火法冶金(Pyrometallurgical)、湿法冶金(Hydrometallurgical)、物理分解、直接回收,每种方法各有利弊。例如直接回收的方式就仅适用于数码产品类型的锂电池,而火法冶金和湿法冶金仅适用于阴极材料价值较高的锂电池(电动车的动力电池)。

另外,生物降解的方法虽然有在开采矿石阶段使用,但回收阶段目前还停留在实验室阶段,商业化大规模应用还未出现。这种方法回收的特点在于所需流程简单,且二次环境影响较小,回收锂电池原材料比例非常高。

所以现阶段商用成功的案例中,例如即将上市的加拿大公司Li-Cycle、Redwood(特斯拉创始人之一JB Straubel的公司)、Northvolt等,所采用的都是结合上述四种回收手段并进行改良的技术。

Li-Cycle所采用的就是在湿法冶金的基础上进行了迭代改进,他们的方式不需要对锂电池放电,而直接进行统一预处理,在保证安全的情况下,无视各种不同的剩余电量、电池规格,然后再分布处理,直接产出锂电池工厂能够直接使用的粉末。

注:大众集团前一阵公布的回收技术,就很像Li-Cycle所采用的方式。

而Redwood则是采用的火法冶金技术结合湿法冶金技术,通过高温将电池中的金属分离出来,但与传统的加热方式不同,他们利用电池中的剩余电量作为能量来源,产出一种合金之后,在用湿法冶金工艺对其进行分离回收。JB Straubel透漏,该技术可以回收锂电池中95%-98%的镍、钴、铜、铝、石墨,以及80%以上的锂。

可以说,尽管锂电池回收行业仍处于初步阶段,但就像特斯拉的创始人之一兼CTO,JB Straubel突然离职特斯拉,转而创业Redwood公司一样;已经有不少公司和研究机构看到了锂电池回收的前景,并且已经颇具规模。

目前不少公司已经称每年能够回收数吨以上的锂电池废料,例如宁德时代的子公司Brunp,在湖南省的新工厂每年可回收10吨的锂电池废料进行回收利用。

结语

锂电池回收无论是出于环境保护、可持续发展等宏观层面考虑,还是电池厂商、车企加强自身的竞争力的微观方面,都是百利而无一害的事情。

尽管在历史长河中,大部分情况永远都是“先污染,再治理”。但根本原因还是在资本眼里,如果直接生产锂电池的价格低于回收锂电池再生产的价格,那么其他的影响和问题,就都不关心。

不过锂电池的回收利用,已经形成了一个闭环结构:搭载电动车、二次在储能系统利用、回收;并且在“碳中和”的国际目标下,锂电池回收利用已经是无论短期经济效益如何,都亟需去钻研的行业,一方面是保障现阶段的竞争力和未来的供应需求,另一方面该行业本身也具有极大的利润空间。

毕竟,环保这个主体,最原始也是最有效的推动力,就是经济效益。