作者:周雪玲编辑:奥特快出品:远川研究所国际组

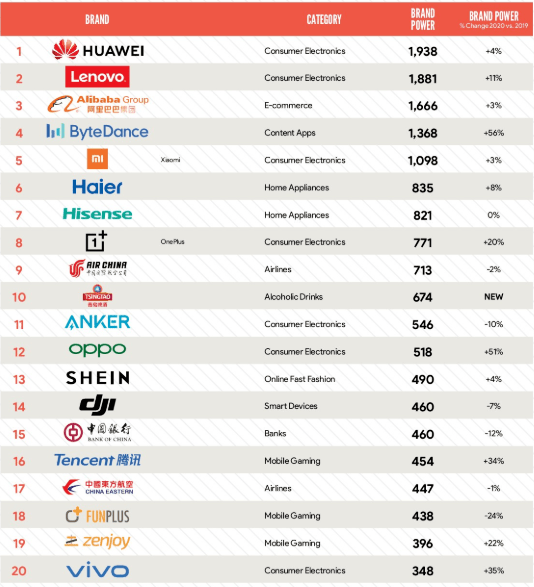

2020年7月,Google联合全球传播巨头WPP发布了一份《中国出海品牌50强》榜单,排在前列的既有华为小米这样早就扬名海外的国货之光,也有中国银行这样悄悄布局全球的老牌国企。但是数到第13名,夹在OPPO和大疆之间的,是一个叫SHEIN的名字。

前20名中,从未进入过国人视野的大概只有SHEIN了来源:WPP及Google

前20名中,从未进入过国人视野的大概只有SHEIN了来源:WPP及GoogleSHEIN是谁,它干了什么,凭什么登上这份榜单,恐怕国内读者很少能答得上来。

比起那些国内成名后开拓海外市场的出海品牌,SHEIN显得与众不同。这家于2008年在南京成立的跨境电商企业,从创办伊始就打定主意只做海外生意,以至于美国那边厢频频传出上市消息,国内市场才刚刚听说它的名字。

2020年,SHEIN的销售网络已经覆盖全球220余个国家和地区,而疫情期间的“宅经济”又给这个纯线上购物平台送了一份大礼,2020年上半年,SHEIN销售额突破400亿元,接近于一个优衣库,两个维密,或者三个李维斯。

2020年是“K型发展”的一年,时尚零售亦如是,快时尚鼻祖Zara因业绩下滑提出了全球千店关张计划,青少年时尚巨头Forever 21在破产重组的寒冬里瑟瑟发抖,而SHEIN却屡屡爆单、销量翻倍,甚至还传出有望收购英国高街品牌Topshop的新闻。

那么,是什么铸就了SHEIN,一直以来SHEIN都做对了什么?

怎么卖:社交化宣传

怎么卖:社交化宣传疫情的封锁让所有人为经济前景捏了把汗,但少数几个行业受到“宅经济”的利好反而大涨,SHEIN所在的电子商务行业就是其中一员。

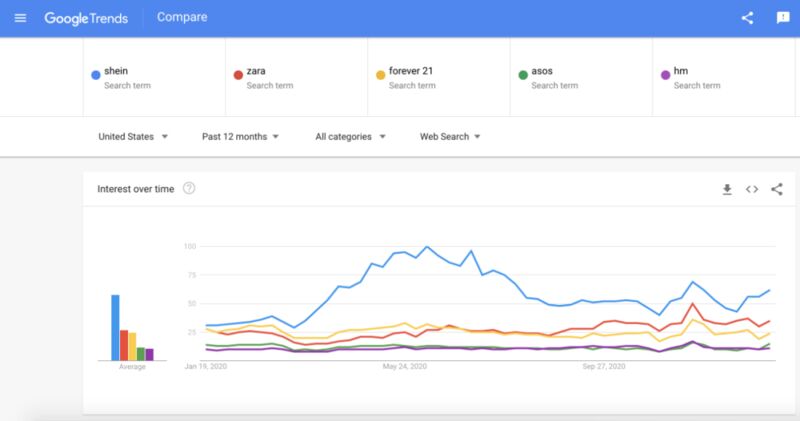

根据APP数据分析平台Sensor Tower发布的榜单,2019年5月全球购物类APP的最高下载量为1200万,而一年后的2020年5月,这个数字翻到了1750万。

宅经济对线上销售的利好似乎顺理成章,但从Google Trend提供的数据看来,虽然快时尚行业的几个大玩家都早已搭建好成熟的电商平台,却只有SHEIN获得了搜索的暴增;而放在几位中国同侪中,SHEIN的表现也同样构成了碾压。

蓝色曲线是SHEIN在Google的搜索热度,对国外同行拉开巨大差距;来源:Google Trend

在营销上,SHEIN可以说是最早抓住时代机遇的玩家。早些年做电商平台的玩家,大部分还在依赖搜索引擎广告导流,根据雨果网在2014年的一篇报导,SHEIN早期的模仿对象兰亭集势,当年就有40%的流量来自搜索,并且直到现在付费点击的占比都高达73%,这和当时大多数电商平台的情况相似。

搜索引擎导流就像毒品,只要投入广告费,就会立刻获得销售额的提升,药效立竿见影;然而随着平台做大,广告商的要价同时也水涨船高,平台为了不失去维持运转的大量流量只能接受,像极了药量不断加码的瘾君子。

而SHEIN在决定做女装的同时还确定了一种新打法。彼时Instagram刚刚被Facebook收购,Twitter在纽交所挂牌上市,“社交化推广”这个概念在电商圈里悄悄受到了一小部分玩家的关注。

社交化推广的受众并不是在搜索后粗暴地“被跳转”到平台,而是在社交网络中逐步建立认知、主动选择进入平台,因此社交推广获得的流量具有长尾效应,受众会记住品牌转化为主动消费者。

当时平台上的网红经济尚未成熟,流量便宜,机会遍地。有时SHEIN免费提供几件当季新品,就能让小KOL用自己的账号发布评论和穿搭建议,同时配上产品链接,吸引粉丝购买——小红书上现在火热的推荐笔记,可以说都是当年SHEIN和欧美博主玩剩下的。

2014年,SHEIN从Tumblr、Rstyle、Lookbook等时尚博主聚集平台引流占比高达30%,而兰亭集势只有15%。这种投放不仅转化率极高,还能产生巨大的消费者黏性,让消费者记住品牌,最终变成品牌梦寐以求的直接访问流量。

SHEIN本身在社交平台上的运营也是电商中最成功的例子。根据数字营销平台OneSight的统计,2019年SHEIN在Facebook的日均发帖量高达6.7篇,甚至打败了CCTV+这样的专业媒体;在勤劳灌水的同时,SHEIN还给帖子本身投放了大量付费流量,以至于贴文平均互动量超过7000,转评量长期过百。

得益于出色的运营投入,2020年SHEIN在Facebook的粉丝达到了2000万余,远高于其他中国跨境电商对手。

在Youtube上,SHEIN请来了热门美剧《河谷镇》中的女主角Madelaine Petsch,在豪华庄园里穿着自家产品做硬广;Madelaine的广告本身只有2万多次观看,但Youtube博主们对Madelaine X SHEIN系列的试穿品评却有数十万甚至百万播放,可以说是与SHEIN相互成就了彼此。

Madelaine为SHEIN拍摄的广告

于是当疫情来袭,SHEIN的爆发场景并非消费者在Google上搜索“买衣服”,然后随机点开哪个平台的广告链接,而是宅在家里刷着Facebook、Twitter,偶尔看到关注的博主发布了一篇穿搭帖子,扫了两眼发现还不错,便点开链接,不知不觉陷入SHEIN快时尚的汪洋大海。

不过,社交化推广只是营销手段,属于“怎么卖”的问题,而SHEIN从草创之初到现在,一直在不断给出新答案的,是“卖什么”的问题。

卖什么:只走寻常路

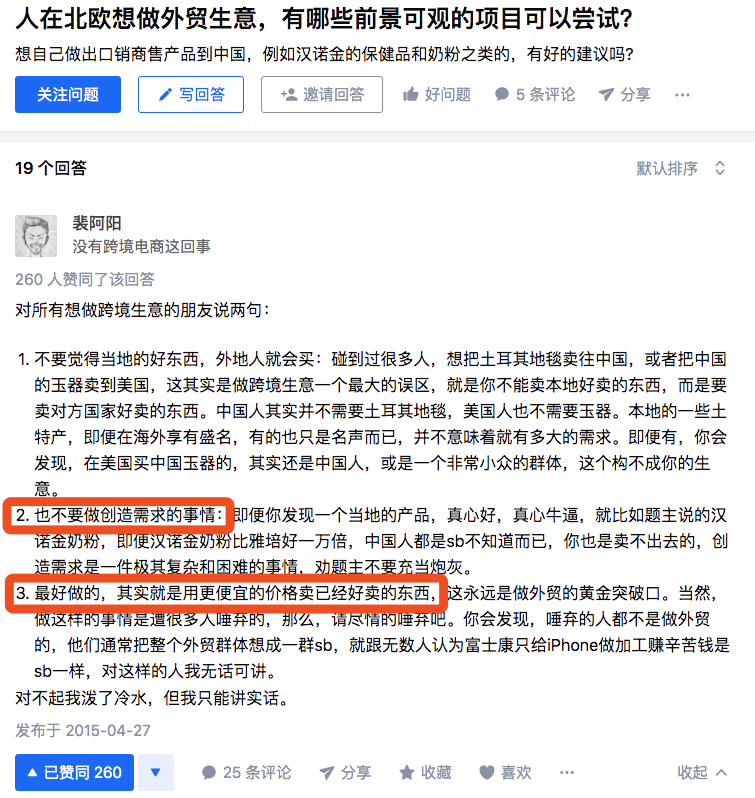

卖什么:只走寻常路2015年,有位网友在知乎上提了一个问题:

“人在北欧,刚做外贸,有哪些前景可观的项目可以尝试”

最高赞的回答如下:

1.不要试图把中国的好东西卖给外国人。

2.也不要试图把外国的好东西卖给中国人。

3.总之,不要试图创造需求。

那应该干什么呢?

答主总结:“最好做的,是用更便宜的价格卖已经证明好卖的东西。”

裴旸在知乎的回答

回答的作者是裴旸,曾经出任SHEIN移动的总经理,而回顾SHEIN的发展历程,这条铁律可以说是十二载雷打不动地遵循了下来。

2011年是SHEIN的上线元年,那时网站名还叫SheInside,意为“把她放在心里”,是一家主打婚纱礼服的女装平台。

“婚纱虽特殊却不是小众市场,每个人都要结婚”,裴旸曾如此推荐过婚纱这个品类,但最终让SHEIN确定路线绝不仅因为这个简单的逻辑。SHEIN需要的是“已经证明好卖”,而当时中国风头无两的“跨境电商第一股”兰亭集势,靠的就是婚纱。

婚纱是一个高价格、高毛利、内外市场价差巨大的品类,在这三个特点面前,消费者愿意接受没有知名度但价格低廉的中国商品,卖家也愿意为高昂的跨境运费包邮。于是当年均价一千多美元的美国婚纱市场,被兰亭集势硬是以200美元闯了进去,成就了这只后来在纽交所上市的跨境电商领头羊。

在有先例可循的基础上,SHEIN大胆入局并复制了兰亭集势的成功。但婚纱礼服复购率太低,许多人一年只有一两次穿礼服的场合,更不用说一辈子只穿一天的婚纱。

2013年,随着更多卖家涌入这个市场,利润被挤压的老选手们纷纷寻求转型,SHEIN来得晚跑得快,早在2012年就已谋好出路:潮流女装。

潮流女装这条赛道上早已站满了西班牙的Zara、瑞典的HM、英国的ASOS和TopShop,还有一众细分领域上的大中品牌,可以说是一片血海。

但以裴旸的思路,这恰好证明“离开本土市场做全球快时尚”是一门已被验证可行的生意。杀进去,只有做好做不好的区别,不会发生做好了没人买的情况。

于是到2013年底,兰亭集势股票遭到看衰做空而腰斩,而转型做潮流女装的SHEIN却一路高歌猛进,拿到了日本老牌风投JAFCO的投资。接下来的6年里,SHEIN一边收购了竞争对手Romwe和MAKEMECHIC,一边依次获得IDG、景林和红杉资本的风投,总金额高达十数亿美元。

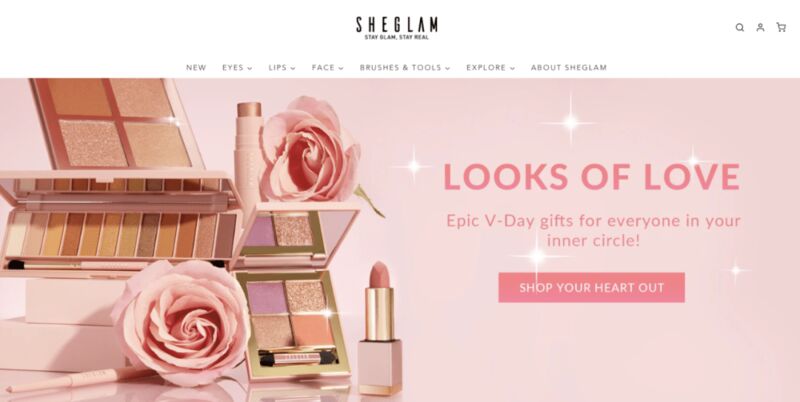

巧的是,红杉资本投过SHEIN的C、D两轮,在这两轮中间,还跟投了一轮平价化妆品完美日记。2020年11月,完美日记在纽交所敲钟,市值一度翻倍;一个月后,SHEIN宣布将美妆板块下的自有品牌SHEGLAM独立成站,专卖1-13美元区间的平价化妆品。

又是一条被验证完毕的赛道,又是一个崭新的起点。

美妆板块SHEGLAM已经有了独立的域名和主页

从婚纱到女装再到彩妆,SHEIN似乎始终秉承着“别人都走的路才是好路”,追随已经被验证过的成功。然而正所谓学我者死、似我者生,Zara那些来不及扬名立万就迅速倒下的模仿者们堆成尸山血海,凭什么只有SHEIN活了下来,嘴里还叼着同行的肉?

裴旸那句铁律的亮点在后半句,而痛点则在前半句,“用更便宜的方法”。

怎么赢:卖得更便宜

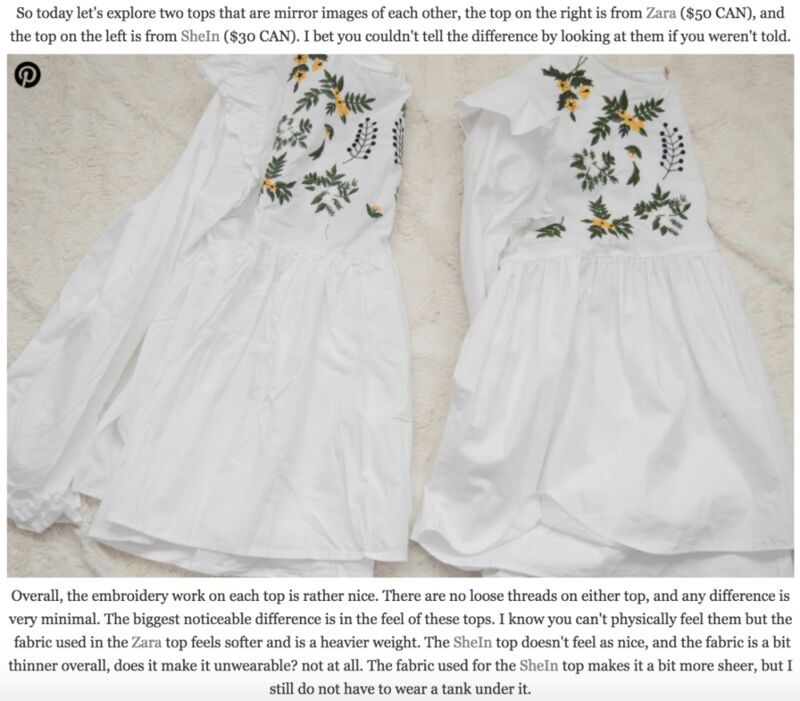

从Zara和SHEIN的线上平台可以看到,类似款式的泳衣,Zara打完折还要20美元一套,而SHEIN原价只需13美元,用极致的价格抢夺了大量境外消费者。

而在质量方面,谷歌上搜索Zara dupe(平价替代),首先跳出来的联想词就是SHEIN,根据博主们的试穿体验,SHEIN与Zara的产品的确相差并不大。

“我打赌你看不出它们的区别……整体来说,两件衣服的刺绣都很棒,二者差别极小,只有织物触感不同"

相似的用料与做工意味着相近的单件成本,那么如何解释两者的定价差异呢?显然不是“Zara品牌做得更好所以能把价格卖得更高”,否则现在赚得盆满钵满的应该是Zara而不是SHEIN。实际上,正是因为SHEIN有能力把价格定得更低,才能从Zara嘴里硬生生抢下成熟市场的一块大肉。

对快时尚而言,成本中最令人头疼的不是中国廉价制造能解决的人力和物料,而是库存。

有新款就会有库存,时尚品牌需要不断生产备货,却无法预判什么款式会热卖,什么款式会遇冷,遇冷的商品只好以打折的方式亏清。所以别看正价服装赚得多,背后堆积如山的冷门库存才是业界常态。

为了避免库存积攒,SHEIN早期的做法是直接从批发商处进货,买的都是批量生产的款式,固定成本早已摊薄,SHEIN只需要专心磨练选款眼光。但伴随的缺点是产品供给终究握在别人手里,有时候国外兴起了某股潮流,国内生产却跟不上;更多的情况是选款选对了,货也卖爆了,批发商却摊手说这款工厂停产了。

无库存的二道贩子,终究不是长远之计。

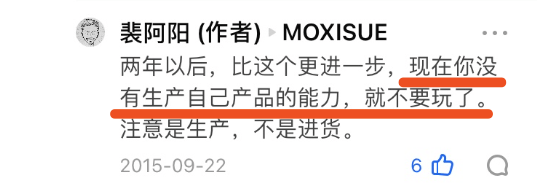

SHEIN做女装之初,裴旸在知乎上点拨外贸人,“做电商要卖非标准化商品”,从婚纱到大类女装,都在解决“卖什么“的问题;然而时间拨到2015,同一个回答下的评论问裴旸,“两年过去了,还是这个答案吗?”

裴旸亲自回复:现在你没有生产产品的能力,就不要玩了。

所谓生产能力,并不指简单地找到工厂供货,而是让工厂的生产跟随品牌战略,品牌说啥就干啥。

SHEIN选择用来攻克库存问题的战略是“小单快反”,少量生产并视销售情况迅速决定是否跟单,这也是许多小品牌所希冀的生产方式;但实际操作中,一款服装在生产前就要投入高昂的打板成本,而且生产初期的工人熟练度有限,小单吃力不讨好,几乎没有工厂愿意承接。

2015年3月,SHEIN把公司开到了广州番禺,背靠全球最大服装纺织市场,坐拥番禺南村镇服装加工基地。在晚点LatePost的一篇报导中,SHEIN为了说服工厂合作,不仅帐期上极为爽快,还主动给工厂补贴资金、承担成本高昂的样衣打板工作。

与那些从苦日子里熬出来、力图把每滴利润都吃干抹净的老一辈创业者不同,SHEIN创始团队经历了现代教育和社会实践,认可生意的本质是双方都有利可图。

作为回馈,工厂愿意为SHEIN承接100件的小单,这为SHEIN带来了巨大的竞争力:Zara的供应商要求一款500件起订,因此同样3000件的初期投入,Zara只能上新五六款甚至更少,SHEIN却可以上30款新品进行测试。

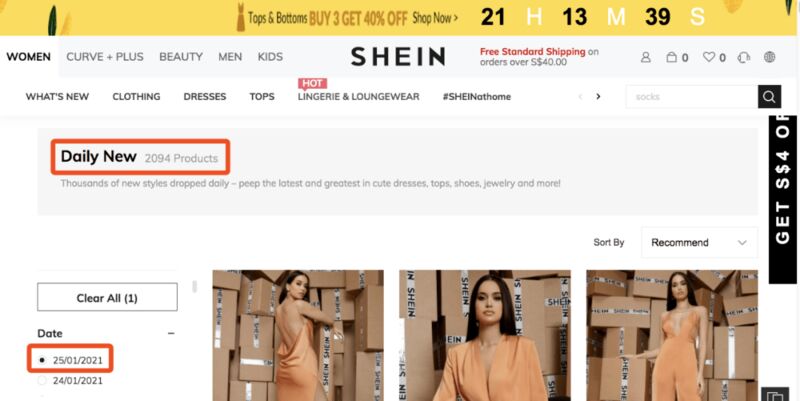

仅在2020年1月25日当天,SHEIN就上架了两千余款新品

于是SHEIN押中爆款的概率高达50%;Zara的原价卖出率已经达到业界惊叹的85%,可SHEIN还能提升个5%,只有不到10%的产品遭遇滞销。

前端测试的效率优势又配合促进了后端的小单快反。

面料储备是小单快反模式的另一个难点,常规服装厂要提前6个月订货、提前3个月生产,如果不囤面料,爆单后无法迅速翻单;囤积面料,又难以承担新款遇冷的后果。

但SHEIN的上新速度专克囤货问题,一旦某个款式遇冷,SHEIN可以改几个印花或剪裁细节,用同一款面料推出新品继续测试,直到成为爆款。

因此,在订单稳定、利润合理、面料供给充足的有利条件下,工厂自愿与SHEIN牢牢绑定在一起,保障了SHEIN强大的前端供应链。

而在供应链后段,也即物流服务方面,SHEIN同样做到了人无我有、人有我优。SHEIN创始人团队为了优化物流服务,曾经在海外各国一呆就是两个月,实地调查欧洲国家哪个关口通关效率最高、海外仓设置在哪里发货速度最快。用普快的成本达到特快的速度,如此深耕得到的是运费上实打实的压缩。

“用更便宜的价格”,这条宗旨何其显然,却谈何容易。SHEIN用5年时间做到了这一点,5年后,市场终于回赠SHEIN一次爆发。

尾声

红杉资本投资SHEIN的同年,还投了母婴电商patpat和时尚电商JollyChic;IDG在布局SHEIN之后,又投了东南亚海淘平台ezbuy和跨境导购平台ClubFactory。

时代予以中国跨境电商最好的礼物,是产能过剩。

目光回望至30年前,很多人或许对八九十年代的日韩电子产品还记忆犹新。那时东芝、日立、三星们畅销海外,索尼的Walkman由于太过流行而成了音乐播放器的代称,LG的人脸logo更是无所不在。

那个年代同时也是日韩产能疯狂扩张的年代,彼时日本把面板做到了全球95%的供应量,三星在亚洲金融危机期间依然加码投钱,扩产面板和内存芯片。《中日韩电子产业搏命史》中曾痛陈日韩当时的内卷之残酷;但可以说,正是内卷导致的产能过剩带来了极致性价比,造就日韩电子甫一出海便能迎战高通叫板苹果的实力。

而现在的中国恰如当年日韩。

前文所述Zara打折卖20美元、SHEIN正价卖13美元的泳衣,在SHEIN供货商的1688店铺里,挂价不到4美元。中国制造业的多年积累,诞生了大批经验丰富、工艺成熟的工厂,能把欧美消费者在20美元下趋之若鹜的产品定价压到4美元,自己还保留合理利润。

在过去,中国只能用低廉的成本生产一眼就能看穿其廉价的商品,只能以各种无标白牌出口,被打上价格低品质差的标签;而现在品质差距已被追平甚至赶超,巨大的差价给了中国制造宽广的品牌运营空间,成就了SHEIN,也将成就更多中国出海品牌。