本文来自微信公众号:奥特快谈(ID:aotekuaitan),作者:奥特快,头图来自:视觉中国

这张照片拍摄于泰国南部的山区,小碗中长得像牛奶一样的白色液体,就是用来做轮胎的橡胶。

橡胶是一种有弹性的聚合物,既可以人造,也可以在植物中取得。作为一种重要的工业原料,从轮胎、坦克履带到绝缘电线和冰箱密封圈,再到疫情早期极度紧俏的医用手套,都与橡胶密切相关。

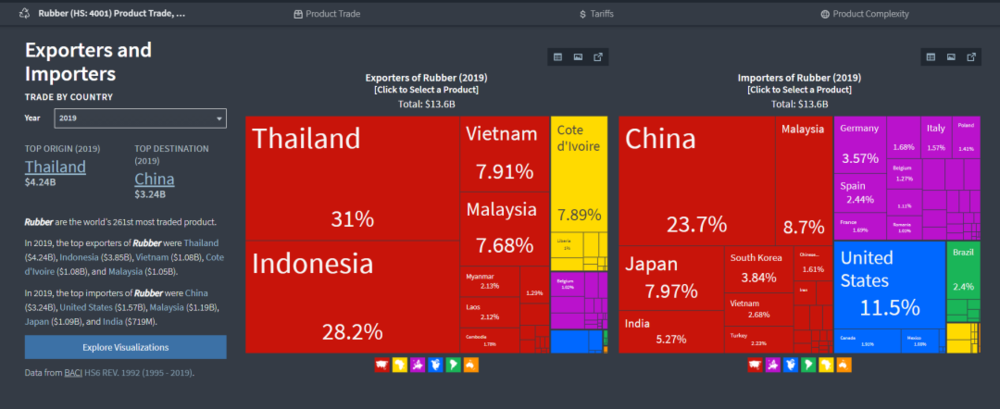

日本在二战期间挥师东南亚,一个重要的原因也是为了获取当地的橡胶。而东南亚,的确占了全球天然橡胶生产的大头,泰国、印尼、马来西亚三国产量就占了世界的70%。其中,泰国更是全球最大的天然橡胶生产国,全世界1/3的天然橡胶,都是泰国出口的。

然而,放到整个东南亚来看,相比于马来西亚和印尼,泰国橡胶产业的发展起步其实很晚,大半个世纪前,泰国橡胶不仅跟第一没关系,而且产量也很有限。马来西亚才是当时世界上最大的橡胶生产国,直到1990年代才被泰国反超。

那么,后发先至的泰国橡胶产业凭什么可以逆势崛起?这又与中国的相关产业有哪些关系?

一

首先声明一下啊,本文里我提到的橡胶,都是指天然橡胶。

为了搞清泰国天然橡胶行业发展的来龙去脉,我找了一篇暨南大学东南亚研究所的论文,发现泰国橡胶的发展大致经历了三个阶段:20世纪60年代前的野蛮生长,1960~1990年代的狂飙突进,以及1990年代后的瓜熟蒂落。

橡胶树这个东西,最早是1876年由英国人从巴西引入马来西亚,从而进入了东南亚。而在1899年,泰国华裔许心美又把橡胶树苗从马来西亚引入泰国,拉开了泰国橡胶行业的序幕。

但有一说一,这个“序幕”拉得时间有点长,因为直到1920年代,等泰国南部有了铁路且国际市场上的橡胶价格开始上涨后,泰国南部的胶农才逐渐开始大规模种植橡胶树。

但是由于这段时期泰国生产的橡胶质量很差,原因也是多方面的,一是当时泰国政府的心思都在种水稻上,对橡胶完全不上心。

但更重要的原因是,不同于马来西亚橡胶在英美资本控制下的大型种植园模式,泰国橡胶走的是小农路线,完全依赖以家庭为生产单位的小胶园,资金和技术都非常落后,这些橡胶树的品种也不好。

还有一点就是泰国本土的橡胶制品工业很不发达,只有二战期间发展起来的一些生产胶鞋、凉鞋的小工厂,下游没需求,上游自然没动力。

情况到60年代开始发生改变,泰国橡胶的发展也由此进入第二阶段。

二

1958年,陆军司令沙立发动军事政变,此后泰国转向进口替代战略,希望通过大力发展橡胶出口创汇,来资助国家推动工业化。

具体怎么做的呢?

像橡胶这样的泛农业领域,可以说好的种子就是成功的一半,之前泰国胶农种出来的橡胶之所以质量和产量都不行,很大程度上也是因为种子不行。

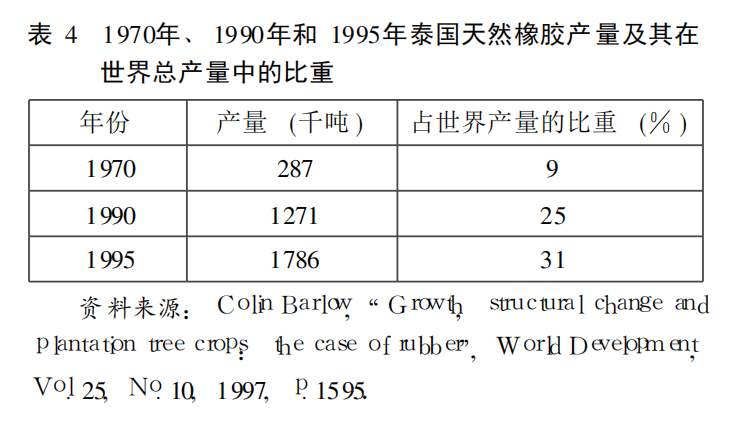

1966年,泰国全国橡胶树中的 20%已经老化到不能用,另外31%的树龄也超过了30年。所以第一步就是设立了一个“天然橡胶翻种援助基金办公室”,专门资助胶农翻种新树,还在合艾建了一个泰国天然橡胶研究中心研发良种,并且向马来西亚引进先进技术。

但即便如此,70年代的泰国出口橡胶质量还是不行,这一方面是因为泰国政府缺钱,没法大规模翻种新树,另一方面也是因为问题不仅仅在生产端,也在流通端。

传统上,泰国橡胶行业里有很多游商,所谓游商就是二道贩子。他们日常就游走在乡村之间,从胶农手上买橡胶,再卖给三道贩子,层层卖,等卖到加工厂或者出口商那边时已经不知道加了多少价。这不仅压缩了胶农的利润,也让橡胶货源的质量参差不齐。

为了解决这个问题,泰国政府鼓励中小胶园主建立 “集体市场组织(Group Marketing Organizations)”,就是让各个小胶农把橡胶集中起来,大批量直接卖给指定的中间商,避免一波波二道贩子收割。为了以防万一,还通过地方广播教胶农如何给橡胶定价,以免上当受骗。

这些措施多少取得了一些效果,但真正让泰国橡胶一飞冲天的,还是70年代的石油危机。

三

石油危机期间,以石油为原料的人工橡胶价格也跟着一起涨,作为替代品的天然橡胶的需求量因此大幅增加。泰国政府逮到机会,先是问世界银行、联合国开发计划署等国际组织疯狂借钱,用这些钱加快橡胶树的翻种;反手又推动发展具有比较高附加值的天然橡胶加工业和制造业。

什么意思?以前泰国汽车行业在做轮胎时,因为泰国橡胶加工业水平不够,所以需要的橡胶产品还得从马来西亚进口,非常讽刺。但是当泰国自己的橡胶加工业起来后,配合上游橡胶的充分供给,就可以在对外出口中获得更高的附加值。

到1991年,泰国成为了世界上最大的天然橡胶生产和出口国。而橡胶工业的发展带来的出口产值,也远远超过了天然橡胶出口本身。

我觉得从泰国橡胶产业发展的例子可以看出一点,就是对于一个后发国家而言,要在一穷二白里做出点成绩,产业政策几乎是必不可少的。

就以之前我提到的“天然橡胶翻种援助基金办公室”为例,这个部门的存在非常关键。因为从橡胶树的种植,到成熟地产出橡胶,需要整整7年的时间。这7年小农完全依靠政府的无息贷款存活,没有这份补贴小农根本不可能完成翻种。

当然,泰国橡胶产业也存在自己的缺陷。比如即便有政府兜底,小农仍然很脆弱,价格波动、橡胶树病害和气候变化都有可能引发供应风险。此外还有一些环保问题,等等。

尾声

丰源轮胎在2019年发表的一份中国橡胶产业报告称,2019年,中国进口天然橡胶接近250万吨,天然橡胶消费占到了全球消费量的40%,基本上等于美国、欧洲、日本、印度、泰国的总和。

在需求的推动下,中国的橡胶种植业迅速增长,近年来种植面积已达到世界第3位,但2020年中国的橡胶产量仅67万吨,这意味着中国仍需要从东南亚国家进口大量橡胶。

2019年,中国购买了泰国出口橡胶中的38.1%,中国资本也积极参与了对宋卡橡胶城和罗勇橡胶城的投资。与此同时,在泰国投资促进委员会(BOI)的推动下,中国企业也加大了对泰国的投入。

2014年玲珑轮胎在泰国相继投入14.86亿元和1.2亿美元,开建其第三期工程。2015年后,中策橡胶、森麒麟、双钱、普林成山、江苏通用等轮胎企业也相继在泰国投资自己的海外生产线。

在之前关于镍矿的论题中我曾提出一个观点,中国经过40多年的发展,目前正在逐渐从生产国部分地向消费国转型,从劳动密集型向资本乃至技术密集型国家转型,这会对我们的企业与个人等方方面面带来深远的影响。

比如,对生产国而言,出口是第一位的,但对在食物链层级上更高的消费国而言,进口也同样重要。而涉及到原材料问题,也意味着我们国家不能再完全像以前那样坐在家里进口,还要勇敢地走出家门,勇敢地出海到原材料的原产地去。

这是无数中国企业终将面对的一步,也是中国真正成为世界性大国的最关键一步。

本文来自微信公众号:奥特快谈(ID:aotekuaitan),作者:奥特快