本文来自微信公众号:奥特快谈(ID:aotekuaitan),作者:田文天,编辑:奥特快,题图来自:视觉中国

每当人们提到海外的投资巨头,脑海中浮现的或是拿着可口可乐在奥马哈分享人生经验的巴菲特,或是最近在科技股中大赚特赚的ARK木头姐,也有可能是管理规模超过九万亿的资管老大贝莱德。但很少有人会想到资本集团(Capital Group),一家“名不见经传”的美国资管先驱。

说资本集团“名不见经传”,并不是因为它规模小,恰恰相反,资本集团目前掌管着2.3万亿美元的资产,位列规模榜单前十。

而且,资本集团的历史十分悠久,1931年成立以来,它经历了世界大战、科技革命、“滞涨”、互联网泡沫和08金融危机。穿越多轮周期,至今屹立不倒,可以说资本集团的历史就是一部美国资产管理行业的发展史。

超大的规模、悠久的历史与资本集团在公众中几乎不存在的存在感形成了巨大的反差。这个美国资管常青树究竟是如何炼成的?它的投资风格和组织创新又是什么?这些都是本文将回答的问题。

1. 他人贪婪时恐惧,他人恐惧时贪婪

一战后,大量美国人从乡村移居到城市,工业的扩张把所有人推进了“咆哮的二十年代”。那是诞生了《了不起的盖茨比》的时代,那是把繁荣、乐观、和平作为代名词的时代,那也是股票价格一路飙升的时代。经济学大师欧文·费雪都信誓旦旦地认为,“股票价格已经达到永久高点!”

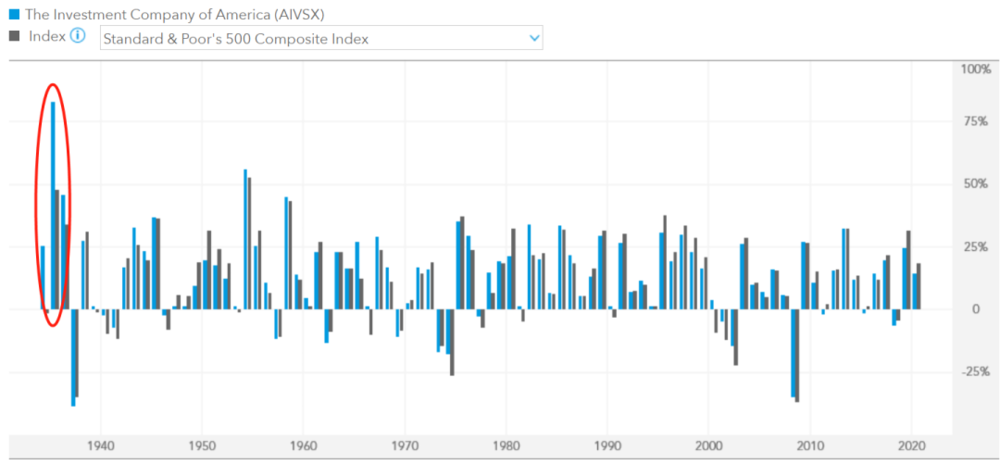

然而就在一片狂热中,资本集团的创始人乔纳森·贝尔·拉芙蕾丝(Jonathan Bell Lovelace,下简称JBL)认为股票价格已远远高于他们的内在价值,于是在大萧条来临前就清仓了自己的股票。

1929年“黑色星期四”那天,JBL全身而退,而当初坚定看多美股的欧文费雪却亏得一地鸡毛。

1920年代,投机才是市场上最主流的策略,价值投资刚刚兴起,并不受人关注。所谓价值投资,就是通过估计证券的内在价值,将内在价值和现在市场的交易价格作比较,两者之差即安全边际。安全边际大,价值投资者就可以放心买入,反之则老实做时间的朋友,等待价格回归价值再出手。

用价值投资代表人物巴菲特的话讲,就是“他人贪婪我恐惧,他人恐惧我贪婪”。JBL在大萧条前践行了前者,而在大萧条期间则践行了后者。

1931年,美国失业率飙升到16%,超过40%的银行歇业,资本家倒牛奶的照片成为了历史书上的名场面。成功逃顶的经历与过度投机引发的大萧条让JBL更加笃信自己的投资哲学——只有通过扎实的研究,从长期视角出发才能发现价值。

于是,在那个充斥着欺诈和投机的年代里,JBL希望建立一家专注长期、研究导向的公司。1931年,资本集团成立,并在三年后发售了首只基金:美国投资公司(The Investment Company of America),在30年代的收益率一枝独秀,直到今天仍是资本集团的产品。

如果说价值投资早已在市面上老生常谈,那多元顾问制度可以说是资本集团最独一无二之处。

2. 多元顾问制度

在全球资管行业中,大部分资管都极力避免打造光芒四射的明星基金经理。因为虽然明星基金经理能够吸引到更多关注和资金,但个人风格太强烈的基金经理们如果协调不当,也会给组织带来负担。

50年代,资本集团就遭遇了类似的烦恼。

当时,资本集团的四只基金都已经找到了成功的基金经理,根据投资委员会的共识进行集体管理。按理说,聪明头脑的互相交流可以产生“1+1>=2”的效果,但实际上却是事与愿违的“1+1<2”。

因为,这些成功的管理人都有着不同的性格和思维方式,在相关问题上很容易出现不同的意见。最终,在意见整合时就无可避免的出现了相互迁就。

妥协可能是政治的艺术,但绝对是投资的灾难。折中的决策阻碍了理性、果断的决定,折中的过程则成了对所有人的内耗。

于是,资本集团选择让组合经理独立管理自己的基金,投资决策由直接负责的个人来做。然而,新的困扰也随之而来。

1957年,苏联人把人造卫星送上了天,这引发了市场对于美国前景的担忧,当时管理增长型基金的霍尔看到的是公司的不景气,选择出售股票增持现金;而管理保守组合的JBL却因为很喜欢时任总统艾森豪威尔,并且在能源和材料等行业里看到了发展机遇,因此采取了更激进的投资策略,选择买入股票。

成长基金竟然比保守基金更加保守,这显然违背了基金设立的初衷和经理人的权限。

无巧不成书,当时JBL和霍尔都计划退休,选择接替的基金经理也成了燃眉之急。在这种情况下,把单个基金经理和投资委员会最好的部分结合起来成为了当时的解决方案,这也是多元顾问制度的雏形。

什么意思?就是根据产品规模,资本集团将产品分成不同的部分,交给若干个基金经理,每个人直接对自己管理部分负责。

打一个比方,就相当于易方达张坤、张清华等基金经理放在一起管理一只基金的不同仓位,而不是选择让他们单独管理几只新基金。

多元顾问制度化解了基金规模增长的难题。当产品规模扩大,管理的难度和复杂性越来越高的时候,公司可以给基金增加更多的顾问。每个人都管理着自己能力范围内的规模,进而可以追求为客户创造优异的回报。在多元顾问制度下,没有明星,只有知识工人。

晨星曾发布一份报告,资本集团的基金经理们平均任期长达12.9年,排名21/150;基金经理留存率95%,排名39/150。尽管规模不是最大,但资本集团的综合排名在全部150家基金公司中名列第3。

报告认为,多元顾问制度是资本集团长青的关键。选基金从选基金经理变成了选基金公司的组织与文化,明星基金经理可能会流失,但组织和文化可以保持稳定。

3. 尾声:资产管理的三元悖论

就像我们在之前系列中讨论过的一样,资产管理行业面临着所谓的类似“不可能三角”的困境,即管理规模扩张、为股东创造收益和为客户提供超额回报三者难以平衡。

如果规模扩张,且需要为客户提供超额收益,那么需要为很多优秀的管理人支付很高薪酬,那么就很难为股东创造利益;

如果要为股东创造收益同时为客户提供超额回报,那就只能选择“小而美”,公司的所有权掌握在明星基金经理手中,于是规模扩张受到限制;

如果选择规模和股东效益,那么创造超额回报的可能性就大大降低。

贝莱德解决的平衡方法是向被动投资扩张,依靠标准化的指数基金和ETF来降低成本做大规模,赚beta的钱同时也为股东创造利益。资本集团则依靠多元顾问制度的创新来平衡资产管理集团的困境,由一群知识工人来获取超额收益。

然而,资本集团在金融危机之后深受打击。连续七年,客户撤出了惊人的4250亿美元。该公司裁员了数百人。

如今,公众比以往任何时候都更不愿选择主动管理。在美国,2008到2018年十年间,大量资金从主动管理基金流向被动型基金,指数基金规模由1.2万亿增至6.6万亿美元。贝莱德抓住了这一趋势,摘得桂冠;而资本集团则拒绝这一趋势,表现挣扎。

在被动投资越来越受欢迎的今天,关于主动投资 vs 被动投资的辩论也持续不断。但投资人真正关心的也许并不是某种风格,而是风险调整后的回报。

主动投资的目的在于“击败市场”,当市场波动时,主动管理可能会比被动管理要好得多。而当市场中某些资产移动方向高度一致时,被动或许是更好的选择。

与其说投资人是在被动还是主动间站队,不如说投资人是在考虑什么时候选择主动,什么时候被动。对于资产管理集团来说,单一的主动或被动难以适应所有市场环境。主动和被动结合是投资人的需要,也是资产管理集团转型的方向。

参考资料:

[1] 资本集团官方网站,https://www.capitalgroup.com/

[2]《长线:资本集团的成功之道》,查尔斯·埃利斯,2016

[3] Morningstar Fund Family 150

[4] 基金造星运动:欲戴王冠,必承其重,远川投资评论

[5] The $2.7 trillion fund giant with a crazy idea about investing, Financial Review

[6] Can American Funds Maintain Its Edge?, Morning Star

[7] Staying the Course, Barron's

[8] Meet the Active Manager That’s Beating the Odds, Barron's

本文来自微信公众号:奥特快谈(ID:aotekuaitan),作者:田文天