咦?如果我没记错,艾格当年一件衣服动辄上千元,内衣撑死也就百十来块钱,做内衣真的能赚钱吗?

艾格成衣与内衣的去留,其实是整个成衣与内衣市场的映照。

根据前瞻产业研究院的统计显示,近5年来,我国规模以上服装企业产量逐年走低走低(2018年除外),利润越摊越薄,亏损也越来越多。

今年叠加疫情影响,很多巨头也撑不住了,仅今年下半年,就有Superdry退出中国市场,韩国衣恋集团关闭多家门店,抛售资产,拉夏贝尔三年市值蒸发百亿,拉响退市警报。

有人估算过,今年国内的成衣市场至少蒸发了4000亿。

与成衣市场一片哀嚎不同,内衣市场却是冰火两重天。

一方面,传统内衣市场深陷经营困境,美国内衣品牌「维多利亚的秘密」今年永久关闭北美250家店铺;国内“内衣第一股”「都市丽人」2-3月份关闭了约90%的门店,上半年亏损预计不少于1.2亿元。

另一方面,内衣品牌新秀在细分市场杀出重围,主打舒适的「Ubras」、「内外」、「蕉内」纷纷融资过亿,瞄准“大码内衣”市场的「奶糖派」也拿到了900万融资。

今年双十一销量排名第一的Ubras,今年才刚刚成立第四年。

2019-2020年双11内衣销量排行榜对比

是内衣市场“只闻新人笑,不闻旧人哭”吗?

并不是。

在成衣市场趋于饱和的今天,中国内衣市场才刚刚驶入高速区,是整个服装市场里的“最后一块蛋糕”。

艾媒咨询的数据显示,2019年全球内衣市场规模约达4500亿美元;中国内衣市场规模约2000亿元人民币。

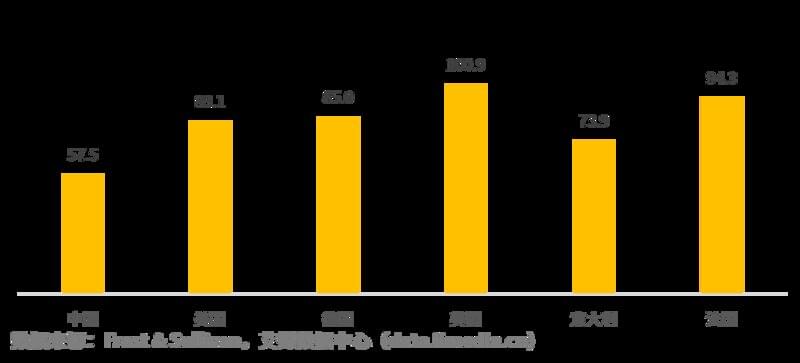

与这个数据对应的是,中国人均内衣支出连年增加,2019年,中国人均内衣消费预计达到57.5美元,相比部分发达国家,仍有较大的增长空间。

这个巨大的市场潜力,是艾格保留内衣的盘算,也是资本青睐新秀的根本原因。

可能会有人想不通,一件小小的内衣,如何爆发出千亿级的市场潜力?

一切,还得从“性感”生意说起。

1

1999年,美国超级碗的中场休息时间,插播了一段30秒维密秀广告。

这一年,维密秀第一次尝试在官网实时播放时装秀,广告播出的30分钟内,网站点击量超过150万次,甚至引发了网络瘫痪。

霓虹闪烁的灯光舞台,仙气飘飘的羽毛道具,娇俏性感的维密天使,点燃了一场关于荷尔蒙的世纪狂欢。

号称“比女人更懂女人”的营销大师莱斯·维克斯纳猛然发现,男性这个不会穿却喜欢看的群体,正在用他们的注意力和消费力,为内衣市场开疆拓土。

男性爱看,女性爱买,仿佛拥有维密,人人都是维密天使,个个都是性感代言人。

此后的十余年间,维密秀走向190多个国家和地区,巅峰时期,维密年销售额超过百亿美元,每分钟就能卖出600件内衣,美国30岁以下女性,50%都是维密内衣。

维密,将“性感”变成了一门生意。

时间回到1995年,维密第一场大秀刚刚开启的时候,20岁的郑耀南揣着500块钱,坐上了从福建到深圳的火车。

郑耀南没有什么拿得出手的技能,他的第一份工作,是沃尔玛的地库保安。

保安这个岗位,听起来似乎没什么特别,接触的却都是形形色色的人。郑耀南擅长察言观色,进进出出的人,他没多久就能叫出名字,遇上小偷小摸,他也总能第一时间发现端倪。

入职不到7个月,郑耀南就抓了68名小偷,拿了个“抓小偷最多奖”。

后来,他已经靠一双“火眼金睛”,从地库保安变成大门保安,又升为卖场保安。

卖场里人来人往,郑耀南第一次知道,一瓶小小的化妆品竟然可以卖到300元,他打定主意改行,成了一名化妆品销售。

那是90年代的深圳,生活充满无限可能,机会几乎是翻腾着,涌到每一个敢想敢做的人面前。

1998年,郑耀南从沃尔玛辞职,开始尝试自己做生意,开书店、餐饮店,也卖影碟和袜子,最后干脆用攒下的2万块钱租了间车库,重新卖起化妆品,店铺借妻子吴晓丽的名字,取名「都市丽人」。

人们的口袋里有了钱,美丽变得郑重其事起来,「都市丽人」生意越做越火,一年就开了8家分店,郑耀南赚到了人生的第一个100万,此时,他才23岁。

有一天,郑耀南在路边发现一个卖内衣的小摊,10块钱的内衣,不多会儿就卖了1000块钱。

彼时,维密的性感风潮刚刚在全球掀起裙角,婷美内衣的广告让无数少男少女看直了眼,而中国的内衣市场,还处在两极分化的状态——高端品牌束之商场专柜,人们消费不起,低端杂牌横行于地摊,看起来又毫无性别美感。

尚属空白的中间价位内衣,有着庞大的市场需求。

说干就干,郑耀南心一横,把已经颇具规模的化妆品店,全部改成内衣店,「都市丽人」就这样误打误撞,成了中国内衣快时尚的第一品牌。

2003年,非典黑天鹅之下,铺面价格腰斩,郑耀南迅速“抄底”,一年时间将直营店开到了50家。

2008年金融危机,郑耀南再次逢低买进大量厂房,迅速将门店从南方开到了全国各地。

此后,上新快、品类全、价格中等、设计也不错的「都市丽人」几乎以黑马的姿态,闯进了被爱慕、华歌尔、曼妮芬等承包的内衣市场。

2012年,都市丽人在国民女神林志玲的加持下,一路高歌猛进,高峰时期门店数量超过8000家,年营收超过50亿元。

8000家是什么概念?2019年,肯德基在中国的门店数量,也才6534家。

2014年,都市丽人登陆港交所,成为“内衣第一股”,市值突破180亿。

性感生意,让郑耀南以85亿身家,登上富豪榜。

同年,维密在上海开了第一家门店,希望吃下中国的性感市场。

然而,风云际会间,许多事情早已发生改变。

2

电影《乱世佳人》里有一幕,老妈妈为斯嘉丽穿塑身衣,要猛呼一口气,把腰勒得足够细,才能穿进层层叠叠的裙子,身段玲珑地参加舞会。

这种塑身衣最早以鲸骨制成,后来换成钢筋、橡胶,通过外力作用,将身体拗成细腰丰臀,美则美矣,却很容易导致呼吸不畅,甚至器官移位,肋骨变形。

女性不得已穿上塑身衣,却又对它爱不起来。

第一次世界大战期间,美国军队急需钢铁,向全国召集,“美国妈妈”们乐得成全,纷纷表示不再购买腰封,居然省下了2万8千吨钢,足够建造两只战舰。

内衣,似乎从一开始就面临着两个矛盾——性感与舒适,很难兼得。

性感的标准,从古至今说来说去只有一个,丰满。

舒适的标准,以大多数女性的经验来看也只有一个,不穿。

将性感和丰满画上等号,其实是千百年来男性主导的社会审美的延续,无论是束胸还是文胸,最终呈现出来的,都是男性眼中的“性感”。

直到现代社会,女性独立意识崛起,取悦他人逐渐被“悦己”取代,舒适才是王道,性不性感,我自己说了算。

但那时,市面上还没有一种舒适的文胸,可以满足女性的要求。

当时掌握着国内内衣市场的巨头,都市丽人、爱慕、安莉芳、汇洁股份,其创始人和董事长无一不是男性。

爱慕董事长张荣明曾对媒体说过,“那时候很遗憾,我对女性内衣的概念一无所知,虽然已经结婚了,但是从没留意太太穿什么样的内衣。”

他们,其实不懂内衣。

2010年,休产假的刘小璐打开衣柜,找不到一件舒适的内衣。

大洋彼岸,一场关于“Body Positive Movement”(身体自爱运动)的浪潮正在在发酵,欧洲内衣市场40%是无钢圈,日本更高,差不多占50%左右,而中国无钢圈内衣只占10%。

刘小璐意识到,兼具舒适和美观的内衣,会有庞大的市场需求。

她辞掉咨询公司的高薪工作,花5500元租下上海武定路的一间小办公室,成立品牌「内外」,并在2014年推出了旗下第一款无钢圈文胸。

这一年,维密请来10位窈窕纤长的模特拍摄了一组海报,广告语为“perfect body”,遭遇第一次公关“翻车”,人们前所未有地认识到自我的存在,内衣行业有了女性话语权,她们的声音,开始被更多人听到。

所以,无钢圈文胸一经推出大受追捧,也吸引了更多玩家进场。

2016年,「Ubras」成立,在无钢圈的基础上,干脆取消了罩杯尺码,将舒适做到极致。

等到2017年,维密将大秀搬到中国的时候,江湖早已不再是曾经的江湖。

从2016到2019年,传统内衣巨头出现营收与净利润下滑,超过5000家内衣企业注销,传统内衣市场风雨飘摇。

与之相反的是,无钢圈文胸市场迎来大爆发,尤其是2017年,其市场规模增速接近50%,其中近一半消费人群,都是90后。

对舒适的需求加上疫情宅经济的影响,今年上半年背心式文胸的增速,甚至高达995%。

无钢圈内衣市场融资消息频出,根据不完全统计,新晋内衣品牌近几年融资25起,金额近10亿元,其中不乏红杉、IDG、今日资本等头部投资机构。

当性感为舒适让路,消费者正在用她们的多元化、个性化的需求,重新定义“内衣”——

性感不再是千篇一律,而是多姿多彩。

3

从阮玲玉第一次穿上内衣算起,中国的内衣发展史,满打满算不过百年时间。

再往细究,钢圈、卡扣、可调节式肩带、罩杯等等现代内衣的概念,不过数十年时间。

几十年间,中国内衣市场走完了诉求多元、产品丰富、品牌规模的演变过程。

到2019年,连续举办了23年的维密秀正式宣布取消,衣香鬓影消失于舞台,浮光掠影沉寂于历史,中国的内衣行业,也走到了下半场。

要知道下半场的仗怎么打,就应该知道当下的内衣市场,究竟是什么样子。

目前,中国内衣的适龄消费人群,大约有5亿,人均内衣支出为57.5美元,约为2000亿元人民币的市场规模。

同时,相比发达国家人均80-100元的内衣消费支出,还有超过1000亿元人民币的市场增量。

所以,艾格关了成衣店,留下内衣线,所以维密永久关闭250家北美店铺,依然在中国推出最新的代言人周冬雨。

内衣界都有一个共识,押注中国市场。

目前在这个赛道中,既有国际巨头奥地利Wolford、美国维密、荷兰Hunkemller的布局,也有爱慕、汇洁股份、安莉芳、都市丽人等国内巨头的厮杀,同时也有内外、Ubras、蕉内等新晋品牌的抢夺。

但无论品牌名号多么响亮,当下依然没有一个品牌能拿下足够雄厚的市场占有率。

2019年市占率最高的爱慕,仅为7.34%,远不及日本、欧美的市场集中度。

也就是说,现在人们的消费习惯,可能是通过产品知道品牌,而不是通过品牌,拦截消费者购买产品。

要想打响品牌战略,占领用户心智,国内内衣巨头需要不断布局线上线下,通过产品定位和价格区间深耕内衣领域。

从这一点来看,维密通过大秀实现了性感的全球输出,都市丽人则依靠大量门店实现了小镇包围城市的反攻。

但他们的失误在于,只顾着品牌的狂飙突进,却忽视了消费者的内在需求。

也正是如此,才给了新晋品牌崛起的机会。

今天活跃的新晋品牌,优衣库、Ubras、内外赶上了人们对舒适型内衣的需求,奶糖派搭上了大码内衣的快车,lululemon以瑜伽+轻奢的定位,成为一种社交现象。

这些品牌的出圈,多多少少都抓住了庞大的内衣行业里更为细分的领域。

今天国内内衣市场,女性内衣占了60%-70%,还有600-800亿的细分市场,属于男士内衣、孕妇内衣、保暖衣裤、情趣内衣、运动内衣、袜品等品类,这些领域尚没有比较大的品牌露头。

同时,50-65岁人群的中老年内衣市场,也是一块未经开发的处女地。

在大品牌尚未形成集中气候攻城略地的时候,就是资产相对较轻、玩法更加互联网的小品牌发力输出的时候。

很难说,未来的中国内衣市场,究竟是群雄割据还是一大多小,又或者经历一番洗牌,从此换了江湖。

但我相信,这个庞大的内衣市场,需要更多的品牌进入,如鲶鱼一般搅动起更大的风暴,从而带动国内内衣行业,冲出中国,走向世界。

尾声

《国家地理》有一部纪录片,详细地介绍了内衣的制作。

一件内衣,至少有12块布料,2个罩杯,1个钩眼扣,2个塑料环和2个活扣,会涉及到40多个组件,1000余种专利,其复杂的设计门槛和制作工艺,堪称“人工奇迹”。

但是在广东汕头,到处都是“人工奇迹”。

作为一个只有560万人口的地级市,汕头有上万家内衣制造企业,承担了全球70%的内衣需求。

不夸张地说,汕头人民一罢工,全世界都要面临内衣荒。

也许你要说,这有什么可骄傲的,无非是代工罢了。

汕头的内衣工厂,早前的主要模式,确实是“三来一补”(来料加工、来样加工、来件装配和补偿贸易)。

但随着产业链逐渐完善,代工技术日渐精进,汕头人早已不甘只为“让人做嫁衣”,转而做起了自己的品牌化生意。

今天,曼妮芬、秋鹿、美标这些“汕头牌”已经在国内市场站稳脚跟,而另一些工厂则开始反向输出——自创品牌,然后销往国际市场。

前文提到过,欧美内衣市场,大品牌的市占率更高,消费者更愿意选择一些老牌内衣。

那么中国品牌要想突围,只能走差异化的路线。

大码内衣,正是国内品牌的突破口。

相比国内,欧美对大码内衣有更大的市场需求,也有更高的客单价和品质要求。

同时,大码内衣要在有限的面积上承托巨大的重量,非常考验设计和工厂的制造能力。

但这难不倒“拿着棉花进去,拿着内衣出来”的汕头人,他们凭借多年的代工经验,可以将内衣做到70个尺码,最大的罩杯为J。

样品做出来以后,一边能放一个篮球。

靠着大码生意,汕头品牌「parfai」走出国门,在澳洲门店的单品销售价格至少为90美元,但依然深受大码人群喜欢。

这样的故事,是不是很熟悉?

为大牌代工的晋江,走出了安踏、特步、361°等运动品牌。

为大牌代工吸尘器的科沃斯,现在是国内扫地机器人界的龙头。

富士康更是靠着手机零件代工,做成了世界级的“代工之王”。

不要小瞧任何一门小生意,把小生意做到极致,就是一笔大买卖。

酷玩实验室整理编辑

首发于微信公众号:酷玩实验室(ID:coollabs)

如需转载,请后台留言。

分享给朋友或朋友圈请随意

参考资料

《维密大秀或停办,“诸神时代”谢幕后,天使IP陷入至暗时刻?》,发布于“钛媒体APP”

《4400亿的内衣市场,来到了下半场》,发布于“新消费内参”

《一天卖一亿,「不性感」的内衣到底有多大诱惑?》,发布于“观潮新消费”

《“后维密”时代,海外内衣巨头如何做中国生意?》,发布于“每日经济新闻”

《保安逆袭成上市公司掌舵人 失去林志玲一亏再亏 身家80余亿大亨不懂女人心了?》,发布于“金融界”

朱元 郭陈杰,《从华歌尔和维多利亚的秘密看中国内衣的发展之路》,发布于“格隆汇”

《承包世界70%女人的内衣,汕头内衣厂感叹:最大的能装下篮球》,发布于“卖家”

国家地理纪录片《人工奇迹,乳罩秘史》