今年6月,沃森生物披露上海泽润二价HPV疫苗于4月完成了Ⅲ期临床研究,公告显示,由上海泽润自主研发的二价HPV疫苗于6月15日收到了国家药品监督管理局出具的新药生产申请《受理通知书》 ,距离获批上市只差“临门一脚”。

结果6个月后,沃森生物突然宣布11.41亿元转让旗下宫颈癌疫苗公司上海泽润部分股权。

如此,疫苗巨头为何想“杀掉快下蛋的鸡”?这其中有什么隐情?

图:图虫

沃森生物11亿转让子公司股权遭投资者强烈反对

12月4日晚,沃森生物公告宣布,向淄博韵泽创业投资合伙企业(有限合伙)(下称淄博韵泽)、永修观由昭德股权投资基金中心(有限合伙)(下称永修观由)以11.41亿元转让其持有的上海泽润生物科技有限公司(下称上海泽润)32.60%的股权。

若本次交易完成,上海润泽将不再是沃森生物控股子公司,沃森生物的持有股权也将变更为28.5%(之前65.1429%),而淄博韵泽持股29.9005%,成为上海泽润第一大股东,永修观由持股1.3996%,位列第十大股东。

资料显示,上海泽润成立于2003年,主要从事新型重组疫苗的开发,包括二价和九价HPV疫苗,重组肠道病毒71型(EV71)病毒样颗粒疫苗等,其中二价HPV疫苗药品注册申请已在6月份获得受理,预计2021年即将上市;九价HPV疫苗也已过临床一期。

然而令投资者不解的是,在2价HPV即将上市,9价HPV取得阶段性成果之际,沃森生物为何选择出售股权?要知道,随着13价肺炎疫苗逐渐放量,该公司短期盈利情况并无压力。另一方面,以上海润泽对标已上市2价HPV疫苗公司——万泰生物(603392.SH)近800亿元市值,前者显然有被“贱卖”的嫌疑,32.60%的股权仅卖11.41亿元。

在随后召开的“沃森生物转让泽润生物股权”的电话会上,该公司董事长李云春遭投资人强烈质疑。除了质疑其低价转让子公司外,投资人还提出公司应该停牌,甚至提出向监管层举报……

沃森生物紧急改口:不卖了,逾百只基金持仓市值缩水近10亿

12月7日,云南沃森生物技术股份有限公司公告,公司重视投资者意见,并积极与投资者进行沟通,暂不将《关于签署上海泽润生物科技有限公司股权转让及增资协议的议案》提交公司2020年第六次临时股东大会审议。

受此事件影响,12月7日沃森生物收盘报收36.53元,被死死钉在了跌停板上。

对此,仅以公布的三季末机构持仓情况看,共计105只公募基金配置其中,若其持仓至今未变,目前单日持仓市值缩水近9.68亿元。

得益于市场对疫苗概念的追捧,早在新冠疫情之前,机构和个人投资者就对沃森生物的疫苗研发能力看好,Wind统计显示,机构投资人在2019年的持仓家数有258家,占总股本的30.80%;到今年三季末时,仍有110家机构持仓沃森生物股票,占总股本的22.86%。

按照上周五的公告信息,沃森生物拟以11.41亿元的报价对上海泽润32.60%的股权进行转让,而对标同业万泰生物(拥有唯一一个国产二价HPV疫苗批件)在A股的市值,目前已近800亿。对此,深交所、中小投资人等均对沃森生物转让资产的合理性和必要性强烈关注,而随着公司在12月7日早间的取消提案报出,市场的回应便是“用脚投票”。

Wind统计显示,三季末共有105家公募基金持仓,持仓股数1.08亿股。若相关基金持仓情况至今未发生变化,12月7日的持仓市值至少缩水9.68亿元。

央视独家专访沃森生物董事长

针对出卖泽润的焦点迅疾集中在了是否贱卖。

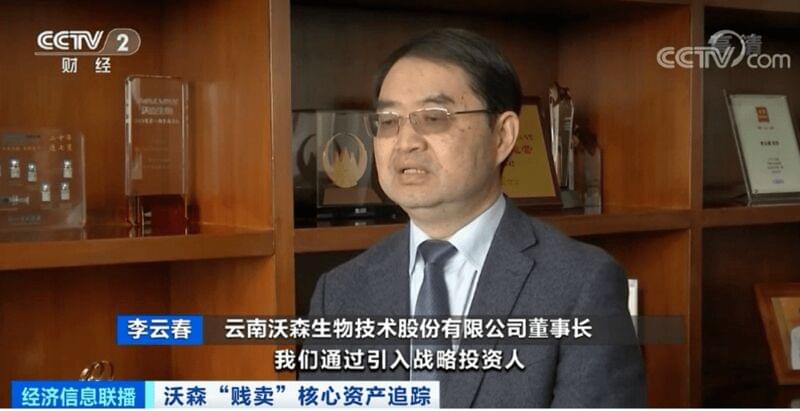

对此,沃森生物董事长李云春在接受央视财经的独家采访时表示,上海泽润这个交易方案,我们通过引入战略投资人,既解决了泽润下一步的资金问题,同时又注入了在产业链上泽润所需要的一些专业能力,比如临床研究方面。非常遗憾,项目推出来没有得到一些投资人的理解,一方面是我们的沟通交流不到位,另一方面我们作为企业经营者本身,或者是作为公司一个总体的发展战略,公司的中长期利益和投资人在短期利益上有一定的分歧和冲突。

那么,11.4亿元的交易价格究竟从何而来呢? 沃森生物董事长李云春作出进一步的回应。

沃森生物董事长李云春告诉记者,11.4亿元的股权交易额,锚定的是上海泽润35亿元的市场估值。而这一估值,对标的是行业内的相似企业。

"我们参考了前不久的市场交易价格,惠生生物是泽润的老股东,我们以前股份是从它手上买过来的,就在前一两个月惠生生物就把股份出让了,交易对价估值就是按照35亿元来的。另外我们对标同行,比如北京的康乐卫士,整个公司的估值大约是28亿元。还有一家公司叫江苏瑞科,它整个估值30亿元。"

李云春表示,一些投资者将上海泽润与市场估值800亿元的厦门万泰对标,从而认为沃森生物“贱卖”了核心子公司上海泽润的股权。这也是目前投资者与沃森生物管理层之间最大的争议。

高瓴资本、“泰格系”两度接盘

事实上,对于沃森生物,投资者愤怒的点还在于为何屡屡在旗下子公司即将输血之时“卖子”。

此前,沃森生物也曾弃子嘉和生物,2018年6月21日,沃森宣布,将其持有的嘉和生物8.6455%股权转让给康恩贝,交易对价约3亿元。2018年6月27日,沃森生物再度宣布,拟向HH

CT Holdings Limited(以下简称HH CT)转让其所持有的嘉和生物注册资本约1.85亿元对应的股权;同时,HH

CT向嘉和生物增资2.9亿元。此外,HH CT还将继续收购华兴康平和玉溪润泰持有的嘉和生物股权。通过一系列股权交易,HH

CT累计持有嘉和生物50.04%的股权,成为新的控股股东。康恩贝以25.34%持股比例位居次席,而沃森生物的持股比例降至13.59%,成为第三大股东。

在沃森生物针对嘉和生物和上海泽润的两次资本运作中,背后都闪现高瓴资本和“泰格系”的身影。

HH

CT投资的主要资金来源于高瓴资本管理的美元私募股权投资基金。2019年12月,沃森生物曾宣布,上海泽润将引入新的投资方拟以债转股形式由投资方对上海泽润进行增资。交易完成后,天津高瓴楚盈投资合伙企业(有限合伙)(以下简称高瓴楚盈)持有上海泽润8.4998%股权。高瓴楚盈正是高瓴资本投资平台之一。

“泰格系”同样也成为沃森生物的战略交易对手。

在上海泽润去年12月的债转股事项中,杭州泰格股权投资合伙企业(有限合伙)(以下简称杭州泰格)拿到上海泽润1.1196%股权;平潭泰格盈科创业投资合伙企业(有限合伙)(以下简称平潭泰格)拿到上海泽润0.7487%股权。杭州泰格为泰格医药控股子公司,平潭泰格也有泰格医药的投资。

此外,沃森生物此番转让上海泽润股权的接盘方淄博韵泽和永修观由背后也出现了泰格医药的身影。其中,淄博韵泽的普通合伙人为西安泰明股权投资,杭州泰格持有西安泰明股权投资15.8103%股权。杭州泰格还持有永修观由32.06%股权。

2015年4月,沃森生物与泰格医药之间曾有过业务合作,沃森生物曾宣布携手泰格医药设立医疗健康产业并购基金。

沃森生物管理层与接盘方之间是否存在利益纠葛,成为了投资者关注的焦点。在海通证券电话会上,对于投资人提出的上市公司管理层与淄博韵泽等股权受让方是否存在关联的问题,李云春没有正面回应,仅表示公司将按照法律法规披露。

12月6日晚间,接近沃森管理层的人士向21世纪经济报道记者表示,这单交易不存在利益输送,也并非贱卖,交易本身对子公司和沃森的长远发展都是有利的,但是短期可能会影响到二级市场尤其是短线投资者,从安抚投资者情绪角度出发,公司会做出变通。

12月7日早间,沃森生物随即披露公告称,暂不将《关于签署上海泽润生物科技有限公司股权转让及增资协议的议案》提交公司2020年第六次临时股东大会审议。公司仍将一如既往推进上海泽润产品研发和产业化进程,在取得更加广泛认同的基础上,制定并推出契合公司战略及上海泽润长远发展的规划方案,保障其可持续发展。

不过,沃森生物董事长李云春目前也还间接持有上海泽润股权。

去年12月,沃森生物公告称,上海泽润股东苏州金晟硕达投资中心(有限合伙)(以下简称金晟硕达)拟将其持有的上海泽润322.6154万美元出资额(对应2.6087%的股权)转让给苏州金晟硕超投资中心(有限合伙)(以下简称金晟硕超)。对此,沃森生物称金晟硕达和金晟硕超均为上海泽润核心团队的激励平台,交易有助于持续推进实施上海泽润的员工激励。

而在金晟硕超受让上海泽润股权后,其股权结构在今年1月初发生了巨大变化。上海泽筹企业管理中心(有限合伙)(以下简称上海泽筹)、海通创新证券投资、国元创新投资、东吴创新资本等诸多机构新增成为公司股东。其中,上海泽筹持股49.71%,成为金晟硕超第一大股东。启信宝数据显示,李云春持有上海泽筹1.27%股权。同时,上海泽筹自2018年1月19日以来便是金晟硕达股东,目前持股比例为49.70%。也就是说,李云春通过金晟硕达和金晟硕超间接持有上海泽润股权。

71亿“金鸡蛋”

深圳某一级市场投资人向21世纪经济报道记者表示,单从沃森目前拥有的产品种类来看,还是肺炎13价疫苗最为吸金且值钱。在国产HPV疫苗赛道上,对标无论是万泰、还是智飞沃森旗下的泽润都不具备时间窗口上的优势。业内一些观点认为抢占第一个时间窗口的估值可能达500亿,第二名200亿,第三名100亿。但二级市场上对此概念的炒作热火朝天,甚至有市场声音认为,借助HPV疫苗,沃森的估值也可以去到800亿。

在国内HPV疫苗市场上,默沙东的四价和九价HPV疫苗在国内的签发量遥遥领先,于2019年占据了超过80%的市场。万泰生物的二价宫颈癌疫苗项目从2003年启动,于2019年12月30日获国家药监局批准上市并取得药品注册批件,成为国内第一家、全球第三家HPV疫苗生产商。4月21日,万泰生物首批共计93643支二价宫颈癌疫苗(商品名:馨可宁)获得国家药监局的生物制品批签发证明,正式上市销售,万泰生物也凭借此市值一度冲击800亿。

“简单对标万泰的800亿,认为沃森有了泽润也值800亿的逻辑并不合理,沃森真正值钱的还是肺炎13价疫苗,支撑其500亿估值的是这个拳头产品,而今年以来整个二级市场疯炒疫苗板块,整个板块的估值相对已经偏高了。”前述分析师说道。

而回到肺炎13价疫苗,目前,国内13价肺炎结合疫苗的来源有两家公司,一是美国辉瑞,二是沃森生物。2019年,沃森的13价肺炎结合疫苗获批,成为中国首个自主研发的国产疫苗,也是全球第二个13价肺炎结合疫苗产品。沃森的13价肺炎结合疫苗已于今年上半年正式上市销售。

根据沃森前三季度的数据,受疫情影响,沃森一季度的营业收入仅为1.12亿元,同比增长-36.34%;净利润-1811.77万元,同比增长-146.78%。但随着13价肺炎结合疫苗的上市,沃森二季度的营业收入达4.61亿元,净利润7960.87万元,实现业绩回升。

13价疫苗全称为13价肺炎球菌多糖结合疫苗,主要接种人群为6周龄至5岁(6周岁生日前)婴幼儿和儿童,以预防肺炎球菌1型、3型等13种血清型肺炎球菌引起的侵袭性疾病。

根据中泰证券于去年12月10日发布的研报,按照辉瑞13价肺炎疫苗获批的6周龄至15月龄婴幼儿接种、4针常规免疫接种程序(2、4、6月龄进行基础免疫,12-15月龄加强免疫)、698元/针的价格计算,以15%的渗透率预估,13价肺炎结合疫苗的市场空间有望达到71亿元。

今年年初的新冠疫情使得国民对疫苗的认知进一步提升,对肺部健康的重视程度也有明显加强。因此,肺炎相关的疫苗接种渗透率预计将在后疫情时代显著提高。显然,13价疫苗已成为了沃森目前最大的“金矿”。

当然,沃森的13价疫苗在国内市场上也不乏竞争者。

其中,康泰生物(300601.SZ)在赛道上表现强劲。不过,康泰生物全资子公司民海生物刚于今年11月末收到13价肺炎球菌结合疫苗注册现场检查的通知,离成功上市销售还有着较大的时间距离和过程中的未知风险。有业内人士向21世纪经济报道记者表示,按照以往批件的速度来看,未来一年左右的时间,康泰生物大概率不会成为沃森有力的竞争对手。沃森在现阶段仍能稳坐国产13价肺炎结合疫苗的“龙头”位置。

此前接受21世纪经济报道记者采访时,沃森生物副董事长黄镇曾回应过康泰的潜在竞争,其表示,整个肺炎13价疫苗的市场空间很大,即使相关竞品上市也不一定能够缓解整个市场的疫苗紧缺。