今日(5月10日),有媒体报道称,“有多名平安银行员工表示其本人及所在部门当月绩效奖金出现不同程度‘打折’。有员工转述人力资源部的口径称,本次打折没有统一降薪方案,主要根据不同部门和岗位考核的结果来发放。”“确有此事”,多位平安银行总行员工向21世纪经济报道记者确认此次降薪。“其实就是我们工资包的预发奖金缩水了。讲来讲去都是自己的钱,一部分当奖金发放。现在还缩水,艰难。”一位平安银行总行内部员工表示,其内部评级为“A”。

记者了解到,此次降薪(绩效奖金)幅度在0—9折不等。上述人士向21世纪经济报道记者表示,“降薪幅度看条线部门,我们这边大部分都是9折,后面的6折到零。”根据另一位内部员工提供的平安银行“同事圈”内部讨论截图,“HRX已经可以看到工资单了,去年后30排名,绩效4折!”一位内部员工写道。

另据财联社报道,从该行员工获悉的一份“规则”显示,除考核前10%绩效不打折之外,其余按不同梯次有不同程度打折,包括信用卡、汽车金融等部门甚至全员打六折起。一位平安银行员工表示,人力资源部对本次绩效打折的解释口径不一,但整体看波及全员,核心原因是公司一季度业绩不佳致整体的奖金缩水。

针对此事,平安银行对21世纪经济报道记者表示暂不回应。

截至5月10日收盘, 平安银行最新股价10.94元,涨1.67%,市值2123亿元。

图:Wind集体“过紧日子”

图:Wind集体“过紧日子”平安银行去年人均薪酬降4.35万

除平安银行外,“过紧日子”是当前金融行业的普遍现象。“今年年终奖打折”也有多位股份行、券商内部员工此前向21世纪经济报道记者透露。

此前,21世纪经济报道记者根据披露相关数据的21家银行梳理,2023年,人均薪酬最高的第一序列多被股份行占领,例如浙商银行58.41万元、招商银行58.26万元、兴业银行55.81万元、民生银行50.90万元、平安银行48.01万元。

但在2023年,平安银行人均薪酬下降幅度相对较大。对比上述六家银行的人均薪酬,都较2022年有所下降,其中平安银行下降4.35万元,中信银行下滑3.86万元。

除人均薪酬外,高管降薪也在“意料之中”。根据2023年各银行年报,民生银行、招商银行、平安银行的降幅都在2000万以上,分别为2707.98万元、2170.35万元、2046.99万元。浙商银行的降幅也较大,为1316.88万元。

打响银行今年减薪第一枪?

据财联社报道,上海某银行业管理咨询公司高级合伙人表示,一季度的业绩普遍不理想,对应的考核奖金会下降是可以预料。但对从业人员影响更大的是基本或固定薪资的调整,目前观察来看,多数银行尚未触及这一部分。

同时这位咨询公司人士也认为,不排除平安银行会开启一个头,业绩不理想的银行将会陆续调整员工绩效。

平安银行业绩承压

平安银行最新业绩显示,2024年一季度实现营业收入387.70亿元,同比下降14.0%。净利润149.32亿元,同比增长2.3%。

对于营收下降原因,平安银行称主要是受持续让利实体经济、调整资产结构等因素影响。而受益于数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度等因素,平安银行净利润有所增长。

平安银行一季度在利息收入和非利息收入方面都表现不佳。

在利息收入方面,2024年一季度,平安银行发放贷款和垫款平均收益率4.94%,较去年同期下降85个基点。其中,企业贷款平均收益率3.79%,较去年同期下降34个基点,个人贷款平均收益率6.04%,较去年同期下降103个基点。

在非息收入方面,记者梳理发现,受银保渠道降费、权益类基金销量下滑等影响,平安银行财富管理手续费收入也同比下降。

据统计,2024年一季度,该行财富管理手续费收入10.74亿元,主要包括代理个人保险收入2.48亿元、代理个人理财收入2.56亿元及代理个人基金收入4.94亿元。

银行收入透“寒气”

业绩承压的不仅平安银行一家。

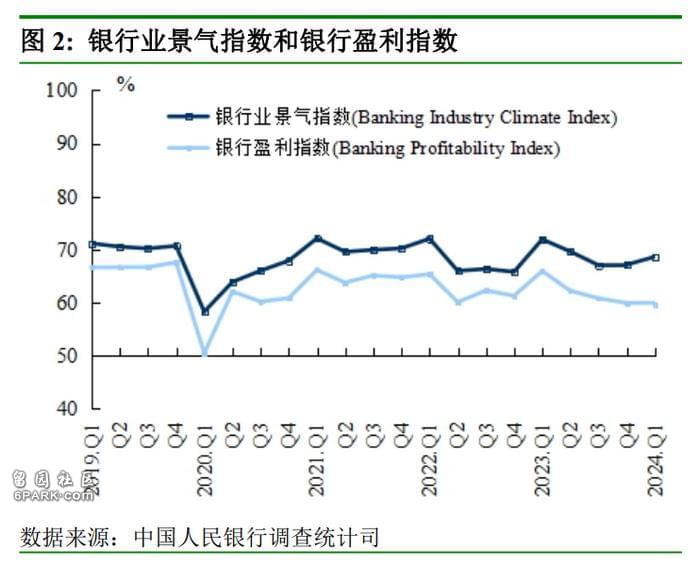

日前,央行发布的2024年一季度银行家问卷调查报告显示,银行盈利指数为59.7%,创下了2020年一季度以来的新低。

上市股份行一季报也能看出这股“寒意”。

上市股份行一季报也能看出这股“寒意”。近日,六大行相继完成2024年一季度业绩披露。根据21世纪经济报道记者统计,六大行中,工商银行、农业银行、中国银行、建设银行等四家国有大行营业收入、归母净利润双降,手续费及佣金净收入更是全面下降。

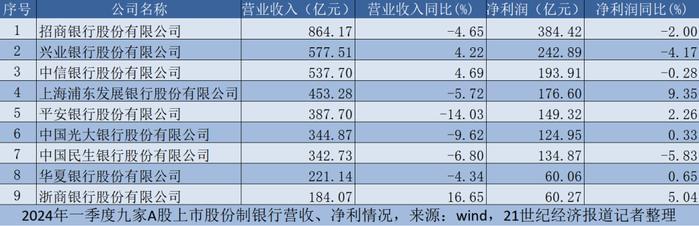

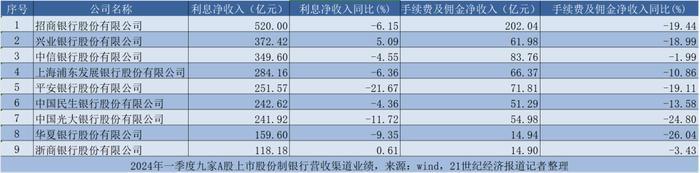

截至5月8日,九家A股上市的股份制商业银行公布了2024年一季度成绩单。从单个银行来看,资产规模最小的浙商银行保持营收和净利润双增长,招商银行和民生银行营收和净利润均双降,其余六家银行营业收入普遍下降。

净息差降至历史低位

净息差降至历史低位瑞丰银行以0.48个百分点的降幅领跌,工商银行、建设银行和农业银行的降幅也在0.3个百分点以上,过半数的银行净息差下跌幅度超出0.2个百分点。交通银行和厦门银行净息差并列最低,仅有1.28%。

中泰证券的研报显示,商业银行截至2023年末的净息差已降至1.69%的历史低位,也是首次跌破1.7%关口。

而且,这一收窄的趋势在2024年一季度仍在延续。在披露了一季度净息差(年化)数值的25家银行中,23家的净息差继续收窄。

九家A股股份制商业银行今年一季度数据

值得注意的是,正因为银行息差压力,近期多家银行已大幅削减此前的“揽储神器”——长期大额存单的规模。据21记者不完全统计,目前5年期的大额存单已经踪迹难觅,多数大额存单的存款期限集中在2年之内。除了停售长期大额存单之外,智能存款也逐步淡出视野。

值得注意的是,正因为银行息差压力,近期多家银行已大幅削减此前的“揽储神器”——长期大额存单的规模。据21记者不完全统计,目前5年期的大额存单已经踪迹难觅,多数大额存单的存款期限集中在2年之内。除了停售长期大额存单之外,智能存款也逐步淡出视野。中泰证券研究所所长戴志峰表示,从2024年来看,银行资产端定价仍面临几重压力:一是2月LPR下调幅度超预期;二是重定价压力;三是实体需求仍然不足。负债端存款定期化趋势仍在延续,存款利率下行难以完全抵消存款定期化带来的影响。

“中收”全部下降

上述九家A股股份制商业银行中,以佣金和手续费为主的“中收”全部同比下降。Wind数据显示,今年一季度九家股份制银行的手续费及佣金净收入同比均下降,其中下降幅度TOP3的是华夏银行、光大银行、招商银行,分别同比下降26.04%、24.80%、19.44%。

招商银行副行长兼财务负责人彭家文曾在2023年业绩发布会上表示,银行业手续费及佣金收入方面都面临较大压力主要有三方面原因:

一是业务量增长放缓或减少带来了收入的下降;

二是资本市场波动使权益类产品收入下降,代销基金的结构里将费率相对较高的权益类产品压缩,理财产品中也将费率相对高的非现金产品转向费率相对更低的现金类产品,整体产品结构的变化也导致了收入的下降;

三是减费让利,保险、基金费率改革等系列政策也影响了整体手续费的收入。