德意志银行日前公布研报认为,要达成平衡贸易的目标,更好的策略是直接削弱美元,而且贬值幅度要达到40%,才能消除贸易赤字。但这会导致美元创下30年来新低,因此估计特朗普可能会再次采取增加关税的路线。

增加关税是“七伤拳”

研报表示,要消除美国的贸易赤字,有增加关税和美元贬值两种方式,但这两种方式对美元的影响截然不同。

若选择增加关税,研报认为这会导致美元走强。这是因为,美国经济是一个大规模但封闭的商品进口国,美国实施关税可能会比对美国本身造成更大的伤害。

虽说谁来承担关税的主要压力取决于商品是输入品还是最终产品,以及外国生产商是否通过降价来抵消关税但总体来说,美元作为储备货币的地位以及在经济和市场不确定时期对美国资产(特别是债券)的需求增加,反过来又强化了美元,降低了对美国出口的需求,从而抵消了对经常账户的任何积极影响。

削弱美元?得贬值40%

如果关税可能无法实现缩小经常账户赤字的目标,也可以采用直接贬值美元以提振出口。但研报发现,由于经济的封闭性,广义美元至少需要贬值20%,美国的经常账户才能达到平衡。而若考虑到大部分进口商品已经使用美元计价,这可能需要更大的贬值,可能高达40%。

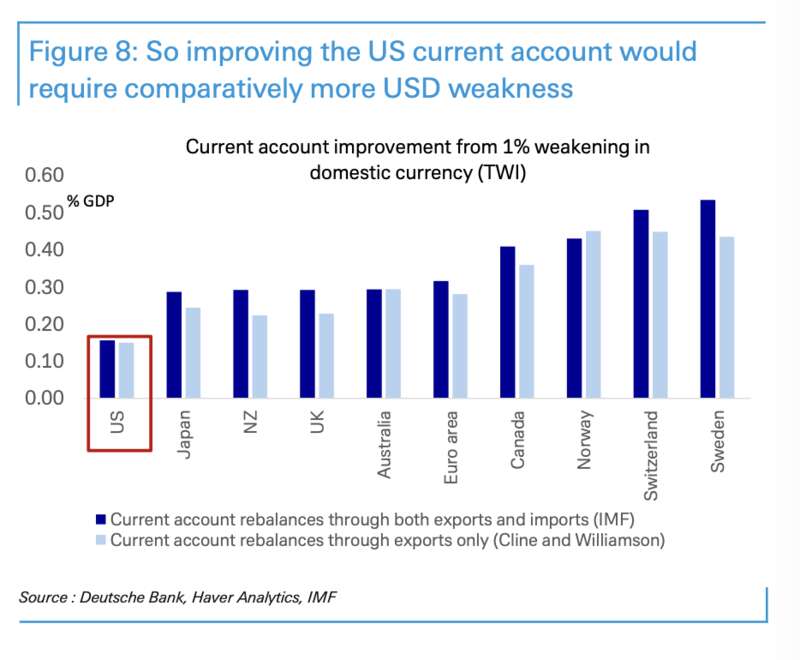

数据显示,若按照总贸易占GDP的百分比来算,美国是G10国家里经济最为封闭的。相对于整体经济规模,美国的国际贸易量在商品方面至少并不算太大。在其他条件相同的情况下,这意味着美元需要更大幅度的贬值才能实现贸易平衡的目标。

研报说,经常账户对汇率的弹性可能低于较小、较开放的经济体。而经过测算,对于美国这种超大经济体,美元(贸易加权)贬值1%只会使贸易平衡改善0.15%(占GDP)。因此,为了使贸易平衡改善到3%,美元需要在贸易加权条件下大约贬值20%。

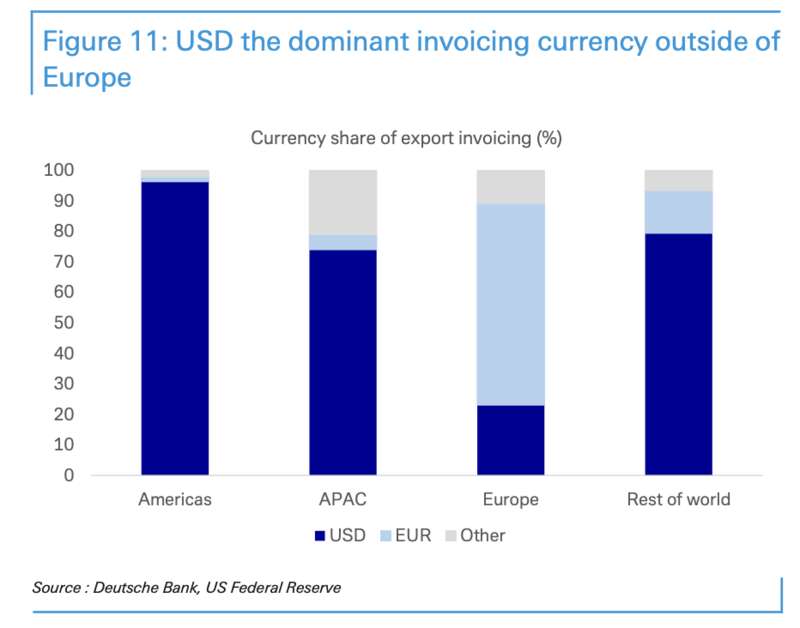

而另一个复杂因素是,美国在欧元区以外进行的许多国际贸易,即使是在大宗商品之外,已经在使用美元计价。理论上,这进一步减少了美国经济的开放性,以及经常账户对任何潜在的美元弱势的响应能力。这说明,在其他条件相同的情况下,美元贬值将更有助于缩小与欧元区的贸易赤字。

因此,美国经济开放程度以及汇率对经常账户的弹性的测算需要进一步调整。如果假设所有来自欧盟的美国进口都以欧元定价(过去四个季度为7500亿美元),但所有其他进口都用美元而不是外币支付,美国的开放程度将显著下降,这就需要更多的美元贬值来清除经常账户赤字。

经过测算,德银将20%作为美元所需贬值水平的下限,而若将进口商品美元计价的因素考虑在内,美元需要贬值40%。

德银认为,若美元贬值40%,将让美元创下30年来新低。因此,撇开对增长的负面影响、通胀影响以及美国贸易伙伴可能的报复行为不谈,关税似乎比货币贬值更容易使用,因为关税可以单方面实施,而不需要跨国协调。

但广义上讲,美国作为储备货币的地位以及在经济和市场不确定时期对美国资产(尤其是债券)的需求增加,反过来又强化了美元,降低了对美国出口的需求,从而抵消了关税对经常账户可能带来的任何积极影响。