四月的时候,有国内金融圈的朋友来东京。

在交谈中,我问到了他对日本经济的印象?

他说,日本经济在数据上正在创造多项历史纪录:日经指数冲上了新高41000点;房价也重新回到1991年泡沫时代的高位;物价告别了近半个世纪的通缩低迷;日本央行也告别了17年的降息以及长达十年的YCC;一切都有开始收复“失落的三十年”的迹象。

同时他也和我透露,国内金融圈正在密切关注日本经济的动向,日元资产将何去何从?投资者又该如何调整自己的投资组合以应对新的市场环境?

希望能有更多的交流与沟通,给予投资意见。

一、前言

2024年3月,日本银行终于在经历了长达8年的负利率政策后,2017年来首次宣布加息,将基准利率从-0.1%上调至0-0.1%,这一决策不仅结束了负利率时代,也是日元资产未来走向的一个风向标意义的事情。

同时,日本银行也决定结束国债长短期收益率曲线控制(YCC)政策,并停止购买交易型开放式指数基金(日股ETF)和房地产投资信托基金(REITS)。

不过,将继续购买日本国债,规模与以前基本持平。

日本银行结束自2016年以来的负利率政策,让金融政策恢复正常化。

这一决策的背后,是对日本经济状况的深刻反映和对未来通胀预期的积极回应。

从经济学的基本原理我们可以知道,商品的价值与其稀缺性是密切相关的,如果把日元当作一个商品,那么利率则是商品的定价。

基准利率由负转正,意味着日元资产开始出现价值的溢出。

二、汇市

由于“安倍经济学”副作用的恶果,遇到了美国的疯狂加息,最近三年日元的表现几乎可以用“腰斩”来形容。

4月29日,日元兑美元汇率更是一度跌破160,跌至34年新低,累计跌幅超过50%。

这使得一些国内投资者有了抄底日元的想法,但是这种想法可行性如何呢?

理论上,一个国家的利率对于汇率的波动的影响是最直接的,日元兑美元贬值的根本原因在于美日利差的扩大,也就是说日本银行负利率政策对日元汇率产生了直接影响。

但是,为什么日本银行接受负利率政策,日元不升反降呢?

一个重要的原因是日本银行没有持续加息的预期,尽管已经结束负利率政策,但日本银行维持宽松货币政策基调未变。

另一个重要原因则是“安倍经济学”的“负资产”问题,由于长年的货币宽松政策,日本国债超发严重,国债规模1300万亿日元,差不多是日本GDP的2.5倍。

这种扭曲使得日本国债很容易被海外投行狙击,为了保卫日本国债,日本银行不得不“弃车保帅 ”,一定程度上会容忍日元贬值,舍弃汇率保国债。

第三个重要原因则是,日本已经连续3年贸易赤字,作为影响汇率的重要因子,外贸赤字也决定了日元未来回升的道路将非常的艰难。

加上日本放弃中立的外交立场,使得日元作为一种避险货币的职能消失。

可以说,日元未来的回调,只能等三季度之后美国大选之后,美联储的货币政策走向,只能等待美联储开启降息进程。

而其间,日本银行只能靠亲自干预汇率市场,在市场上抛美元储备来“争取时间”,只要熬到美联储降息,日元才有可能真正意义上回调升值。

当然,由于长期低利率的金融环境,国际投资者都倾向于在日本通过低息融资后投向海外,相当于利用低息的日元为全球提供流动性。

如果日本银行进一步调整金融政策,增加融资成本,这些外汇套息资金的流向可能会发生变化,也会影响日元汇率的走向。

由于日元计价的外汇交易规模相对较小,根据国际清算银行(BIS)2022年的数据,日元计价的外汇交易规模约占全球约16.7%,仅次于美元(88.5%)和欧元(30.5%),相对于美元和欧元,更容易被资本撬动,未来日元兑美元汇率回调升值可能会比较激烈。

但是日元兑人民币则未必有兑美元那么激烈,加上交易成本对利润的削减,人民币投资者现在抄底日元并不是一个很好的投资策略。

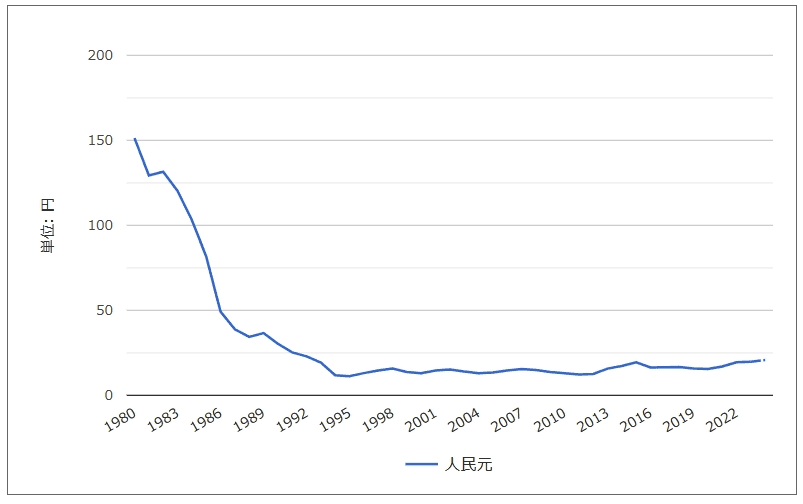

从日元兑人民币汇率近二十年的走势来看,日元兑人民币贬值有“棘轮效应”,也就是说贬值容易,但是升值很难。

一旦贬值到一个低位,再回升到贬值前的高位水平的可能性非常微小。

(1)日元兑人民币第一次贬值潮是从1995年开始的,一直从1995年的8.9元/100日元贬值到了2007年的6.46元/100日元;

(2)在经过短暂的回调之后,第二次贬值潮是从2011年的8.11元/100日元贬值到了2015年的5.11元/100日元;

(3)随后经过第二轮短暂回调之后,第三次贬值潮是从2019年的6.33元/100日元贬值到了现在的4.7元/100日元。

1980年至今日元汇率

可以看出,日元兑人民币每一次贬值的起点在不断地降低,每一次回调的终点也在不断地降低,这些还只是货币的面额数值对比。

造成这种局面的根本原因在于中国和日本国力的对比。

对于想抄底日元的投资者而言,如果只是短期快进快出,日元兑人民币回调的可能区间在5.5-5.9附近,想回到6的时代,可能性非常渺茫,抄底日元的利润空间并不大。

如果是想长期投资,可能并不值得推荐,因为如果从购买力角度来看,日元贬值程度更严重。

三、股市

本轮日本股市的牛市中,巴菲特是最大的赢家。

早在三年前,日经指数还在28000点的时候,巴菲特就开始布局日本,但实际上,他自己一分钱都没出,只是借了日本发的债券,几乎没有利息。

巴菲特非常精明地把钱都投到日本五大商社的手里,涵盖了日本人所有的衣食住行。

2022年,由于世界形势不稳定,三十年雷打不动的日本通胀率,也奇迹般地开始起来了。

2023年,巴菲特在股东大会高调宣布已经布局日本五大商社的事情,日经指数应声飞涨,到2023年末,巴菲特在日本的股票收益就有折合将近600亿人民币,收益率约有61%。

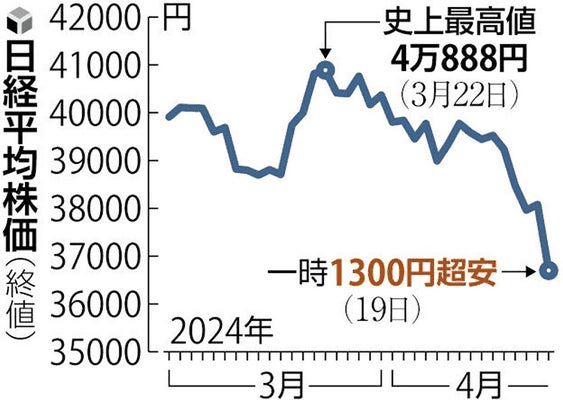

2024年日经指数更是突破了41000点,创下新的历史纪录。

更精彩的还在后头,由于日元对美元三年贬值将近50%,巴菲特用美元买日元还债,以前10美元的债务现在只要花5美元就能还上。

这一波操作堪称经典,足以写进教科书。

那么,现在还能跟进投资日本股市吗?

这个可能就有一点风险了。

事实上,自上个世纪90年代日本泡沫经济破灭以来,日本长期面临通货紧缩的巨大压力,经济低迷。

为了拯救经济,日本银行实施了一系列非常规的货币政策,包括2013年实行的量化宽松(QQE)政策、2016年2月实行的负利率政策和2016年9月实行的长短期收益率曲线控制(YCC)政策。

旨在通过降低借贷成本、增加市场流动性、推动温和性通胀来刺激经济体,但是一直收效甚微。

长期的超宽松货币政策环境,并未能有效地解决日本经济的结构性问题,反而可能导致了日本银行资产泡沫和债务水平的不断攀升。

不过,近年来这种状况开始发生改变,日本国内的通胀率开始上升。

2022年、2023年日本CPI同比分别为2.5%和3.2%,2024年1月CPI同比达到2.2%,连续22个月超过2%的日本央行政策目标。

日本股市受益于日本银行长期的负利率政策期间的直接市场干预,尤其是通过购买日股ETF和REITS,使得日经指数没有出现断崖式的崩盘。

随着负利率的结束,日本银行停止购买日股ETF和REITS,市场对日本银行进一步宽松的预期降温,短期内日本股市可能会面临相当大的调整压力。

日经指数创新高

可能日本股市的长期走势将更多地受到宏观经济状况的影响。

(1)随着日本政府推动结构性改革,那些能够从改革中受益的行业和公司也可能成为投资的亮点。

(2)若日本国内经济的整体状况稳步复苏,加上物价上涨与预期加薪的良性循环,周期性投资策略逐渐被市场关注,会有利于日本股市的增长。

(3)此外,日本政府正在推动日本家庭财富倍增计划,从2024年开始把个人免税投资账户新NISA永久化,账户的投资额度也从每年120万日元提高到240万日元,也就是在扩大免税额度的同时免税期不再设限。

这一措施,会让日本国内的很多储蓄资金涌入股市。

根据联博分析,就算投资人相对温和地仅将2%的资产重新配置到股票,也可能为股票市场带来1500亿美元的资金流入。

如果这种情况发生,将对日股产生重大影响,毕竟2023年海外投资者流入日股的资金还不到该数额的一半。

从长期来看,保守估计会拉动日经指数超过25%的增长。

但是从短期来看,日本股市前期牛市走得太急,必然需要一个调整期。

事实上,日经指数最近的表现也体现了我的观点,截至5月2日,日经指数回落到了38236.07点,已经调整了一段时间。

日经指数回调

短期不看好日本股市的另一个原因,是2023年以来推动日股持续上涨,突破四万点,创历史最高值,贡献最大的就是海外资金的追捧。

数据显示,外国投资者持有的日本东证上市公司股份占比约为30%,是最大的持有者。

这表明外国投资者在日本股市中扮演着重要角色。

而这些海外投资客很多是借用日元来推动日本股市,随着美国加息预期快走到尽头,和日本加息预期的萌芽,这将使得海外投资资金成为日本股市的一个不稳定因素。

综上所述,对于投资股市的投资者而言,需要密切关注日本的经济动态。

对于投资个股的投资者而言,考虑到日本股市的估值水平,投资者应谨慎评估个股的价值,并关注市场动态,关注那些具有稳定现金流、低负债和良好治理结构的企业,以便及时调整投资策略。

(以上分析仅供参考,不构成投资建议)

本文来自微信公众号:正解局(ID:zhengjieclub),作者:施银