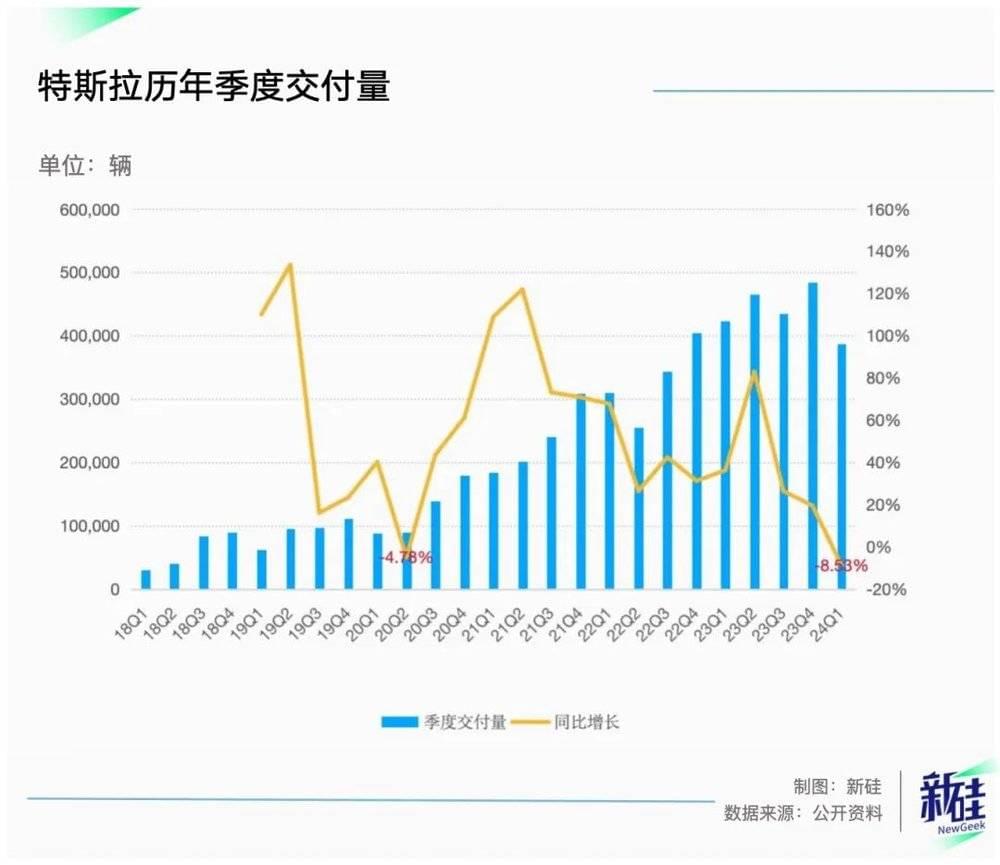

4月初,特斯拉公布了自己的第一季度交付数据——38.7万辆。

这是一个差到令人发指的成绩,即便是华尔街最悲观的分析师,在成绩出来之前也只敢给出一个40万左右的预测,中性预测普遍还在42万辆附近。

这一指标也成功给特斯拉带来近三年首次交付量同比下滑,近六年来最大下滑的悲报。

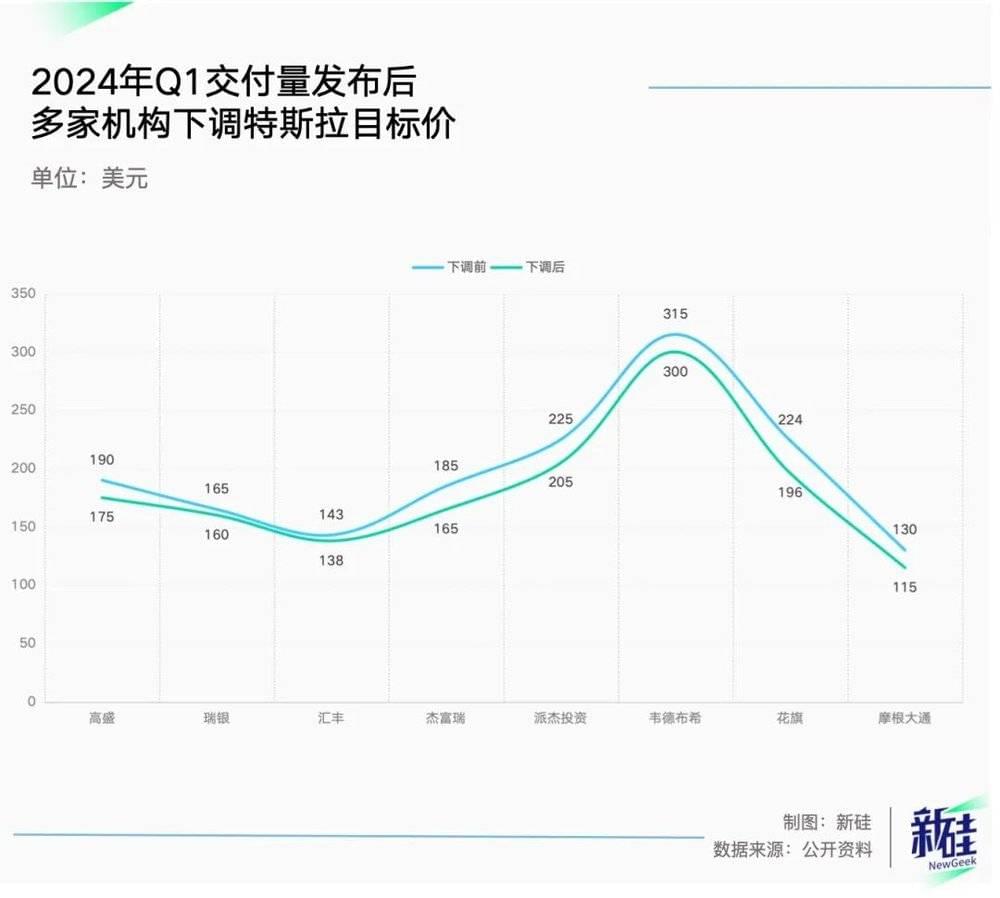

毫不意外地,成绩一出,当日特斯拉美股盘前就送上了6个点的跌幅,众多机构一同下调特斯拉目标价,华尔街空头狂喜。

截至发稿,特斯拉股价为176美元

但您猜怎么着,老马一个剧透——8月8日发布特斯拉Robotaxi,硬是把股价拉了回来。

硅基君一觉起来,特斯拉的市值就暴涨了快两千个亿,这速度,恐怕连火箭发射也追不上,画饼大师马斯克名不虚传。

硅基君又看了看自特斯拉上市十多年以来的股价波动,基本形成了一套完整的循环:特斯拉业绩受挫—机构做空股价下滑—马斯克画饼—股价回升。

关键是,马斯克的饼不光次次都有人信,甚至还都实现了,以至于硅谷顶级投资人Peter Thiel有这样一句名言:永远不要和马斯克打赌。

数据显示,2017年至2021年,做空特斯拉的投资者损失了大约520亿美元,2023年,特斯拉的空头们共损失了 122 亿美元,这比在其他任何公司上的损失都要多。

事实上,围绕着特斯拉的多空博弈只有一个核心矛盾:涨的时候怎么看都像谷歌Meta亚马逊,跌的时候恨不得拿去跟丰田通用比。

就因为擅长画饼,马斯克在过去十多年里一度成为华尔街的著名赌徒,在美股,特斯拉、苹果和亚马逊是被做空次数最多的三家公司。

咱们不妨回顾一下过去十余年特斯拉的做空和马斯克的大饼:

2010年,华尔街把枪口对准了特斯拉初代产品质量粗糙、产能跟不上、现金流告急等问题。

那会,特斯拉刚拿下丰田位于加州弗里蒙特的旧工厂,捎带获得了5000万美元的投资,不久后便以每股17美元的价格上市,一度成为当时市场上最热门标的之一。

虽然Roadster销量没有多少,但上市首日股价涨幅超过40%,融了2.66亿美元,至此初步化解特斯拉濒临破产的危机。

本是皆大欢喜,但谁成想,仅四个月时间,特斯拉就变成了罗素1000指数中被做空最严重的股票:有660万股被卖空——这直接超出了总流通量。

此时空投们的核心思想,就是特斯拉要在2012年推出Model S之前实现盈利,绝对是在扯淡。

但紧接着,市场上就传出了福特有意收购特斯拉的消息。硅基君也不知道,这个消息是不是老马有意泄露的,毫无疑问的是,特斯拉暂时保住了股价。

空头集体的第一次“狙击”以失败告终。

来到2013年,特斯拉的产品依然还是只有Model S,财务上则从Q2开始连续亏损,全年共亏了7401万美元。

由于股价不断攀升,特斯拉迎来了一位空头狂粉——香橼创始人安德鲁·莱福特(Andrew Left)。

当年9月,安德鲁·莱福特用一份报告开启了特斯拉的做空之路。这份报告从产品力上抨击首批ModelS性价比不高;从竞争格局上直指,日系、美系老牌车厂都在做电动车,反攻在即。

这位大师倒是和早几年国内网友一个思路,传统车企只是现在不想做,只要他们下场做电动车,绝对吊打新能源。

为了强调特斯拉的竞争力差几条街,报告还指出,在研发支出上,特斯拉远远低于福特、奔驰、通用、丰田,安德鲁还用大写加粗的字号标记出——特斯拉困境在于,电池成本降低的趋势&转售的价值保证。

说人话,就是电车保值率不高,尤其在电池成本迅速下降的情况下,电车价值会迅速下滑,导致性价比太低没人买。

要知道特斯拉当年可是承诺过Model S的转售价格会高于宝马、奥迪和奔驰的同类车型,这也是在电动车普及率尚未完成的年代最重要的卖点之一,对于美国人而言堪比能不能免费上绿牌。

综上所述的几个原因,安德鲁断定Model S肯定没人买,而正是因为这份报告,特斯拉股价2个月跌了近40%。

这时候轮到马斯克出来讲故事了:“(我将)在美国建造一个巨大的电池工厂,产量比世界上其他工厂的总和还要大。”

言下之意是特斯拉的电池成本将会大幅降低,由此降低起售价。

消息一出,到2013年底,特斯拉股价飙升了344%,一跃成为华尔街的新晋宠儿。

第二轮博弈发生在2014年,这一年特斯拉全年总销量不足3.5万辆,而马斯克看重的中国市场销售表现则“遭遇挫败”,至于具体数字,老马没说。

毫不意外,特斯拉又有了个新绰号:“纳斯达克100指数中被做空最多的公司”。

当时特斯拉的股价已经突破290美元,市值也超过了310亿美元,但到年底,股价触底180美元左右接近腰斩。

为了堵住空头的乌鸦嘴,马斯克宣称,接下来特斯拉的资本开支将是惊人的,同时将实现50万辆年产能目标的时间从2020年提前到2018年,这样一来公司也能更快实现盈利。

2015年特斯拉资本开支足足增长65%,市场也不吝为其买单,当年股价上涨约13%。

可事实上,由于遭遇Model 3的产能地狱特斯拉2018年全年的产量只有25万辆多一点,直到2020年特斯拉年产量才达到当初承诺的50.97万辆。

但这并不妨碍空头们又一次被重挫。

2016年,特斯拉正式推出Model 3,但无法盈利依然是特斯拉被狙击的首要原因,特斯拉的空头兴趣也达到了史无前例的最高水平——空头头寸约3200万股,占据了特斯拉已发行股票1.32亿股的四分之一左右。

当年,华尔街知名空头吉姆·查诺斯(Jim Chanos)公开表达了做空特斯拉的立场,理由是:“这是一家无法预测下个季度的交付情况的公司。”

加上特斯拉打算收购无力偿债的SolarCity ,让空头们更加确信特斯拉的盈利能力是个未知数,“特斯拉是泡沫股”的言论从此充斥华尔街。

即便如此,特斯拉全年股价仅下跌了11%。

要硅基君说,老马还是太懂这些分析师了。当年10月,马斯克对记者说,特斯拉的电动车在2017年底就能从洛杉矶开到纽约,期间不需要用手触摸方向盘,如果想让车自己回来,可以在手机上进行召唤。

这怕不是FSD V20的水平了吧。

即便后来马斯克也承认当时有些盲目自信了,但这一充满未来科技感的发言,成为了做空者的悲歌。

2017年仅前四个月,空头们在特斯拉上就损失了 37 亿美元,超过卖空苹果、亚马逊和 Netflix 股票的损失总和,外媒记者一度表示“做空特斯拉完全是浪费时间”。

但这不可能吓退华尔街的精英投资者们,他们很快看到了下一个机会:

2018年,特斯拉Model 3陷入产能地狱,做空特斯拉的机构再次达到高潮,亿万富翁、绿光资本的创始人大卫·艾因霍恩(David Einhorn)就是其中一个。

艾因霍恩做空特斯拉充满了戏剧性,他在2017年认为特斯拉在瞎烧钱,所以做空,2018年说特斯拉估值被高估、资本不足,又一次做空。

虽然在这一年马斯克成功通过加班和裁员兑现了周产5000辆Model 3的承诺,并成功实现了盈利,顺便给艾因霍恩送去了一箱短裤(Short有做空和短裤双重释义),但这并没能击退做空集团。

加班造出来的车出现大量质量问题,譬如划痕凹痕,屏幕发紫、方向盘异响等等,艾因霍恩在致股东的信中嘲笑:“车都快散架了,连轮子都在往下掉。”

很快艾因霍恩就笑不出来了——2019年特斯拉在上海临港的超级工厂正式投产。

再加上交付量的逐渐提升,自动驾驶技术和OTA收费的SaaS模式彻底颠覆了传统汽车行业,特斯拉的估值完全无法被“制造业”的估值体系所束缚,PE直追科技股。

2020年,特斯拉空头的损失达到惊人的380亿美元,仅在8月份空头就赔了70亿美元,拿吉姆·查诺斯来说,从2016年开始做空特斯拉,非但没有得到预期的回报,去年其旗下避险基金公司Chanos & Co.也正式关门大吉了。

虽然作为汽车股的特斯拉地位已经无可动摇,但做空者并未销声匿迹,而是转向了另一个获利看似更加丰富的战场——科技股和汽车股估值之间的巨大鸿沟。

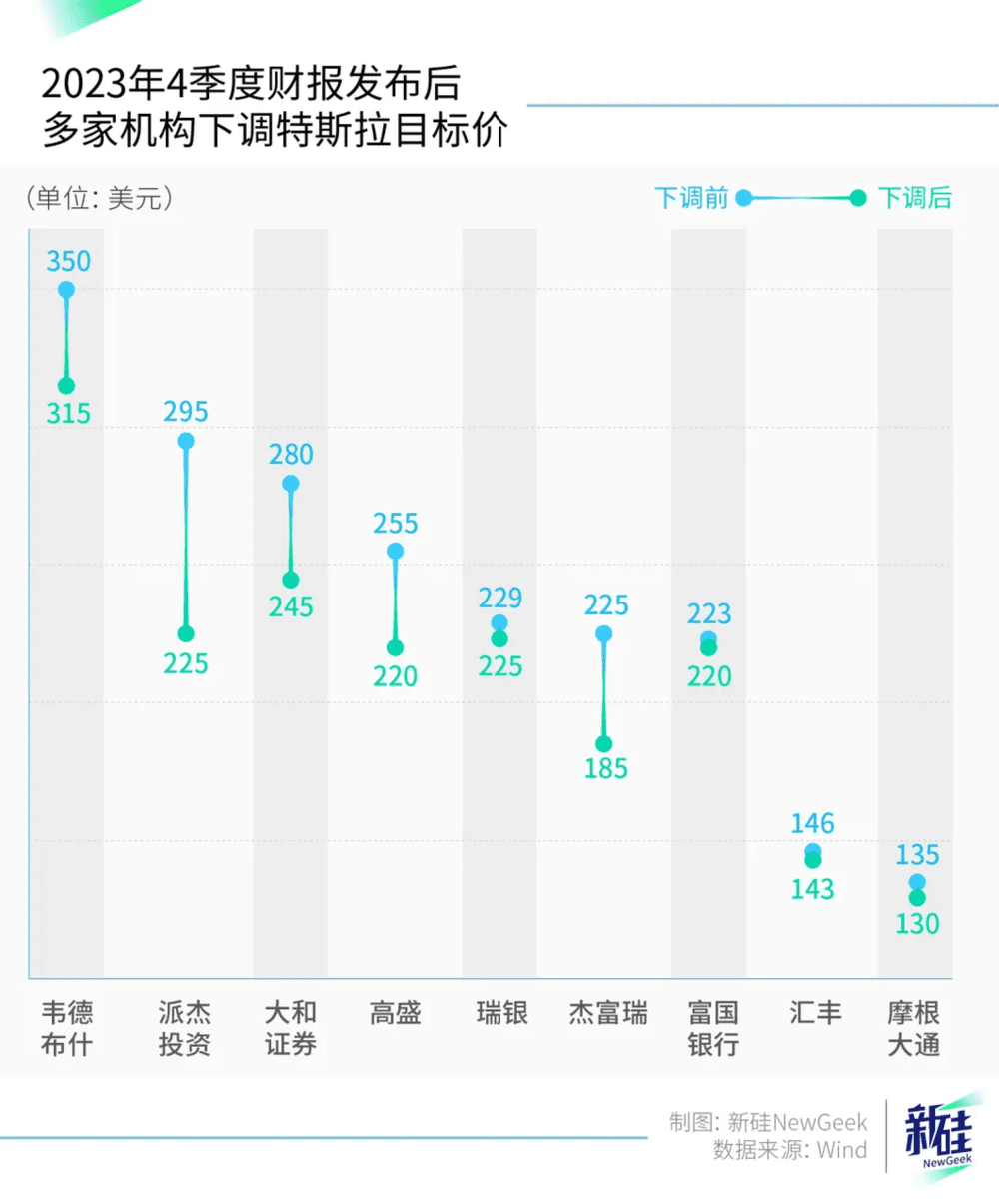

空头们每天盯着特斯拉的交付、产能、新车型进展,逐个拆解不尽人意的数据,23年Q4财报发布后摩根士丹利分析师亚当·乔纳斯在一份报告中写道:“刚刚从有史以来最悲观的特斯拉午餐会上回来”。

要知道大摩可是看多特斯拉最忠诚的信徒,每一轮看涨几乎都是由他们率先摇旗呐喊。

每个人都认为特斯拉将在未来6个月内表现不佳,几乎所有人都认为该股未来一年将表现不佳,主因就是交付量下滑导致的收入增长可能陷入停滞。

而马斯克和它的支持者们则不断鼓吹特斯拉的AI、自动驾驶和机器人带来的革命。

比如2021年8月的首届特斯拉人工智能日上,马斯克公布了人形机器人Optimus(擎天柱)的最新成果,虽然只有几张PPT,但带动了特斯拉股价一路上涨。到11月份,特斯拉股价已涨至超过407美元。

又比如特斯拉的长期价值可能将来自Optimus;公司的价值主要建立在自动驾驶的基础上。甚至他还说了,未来FSD一定会比人类驾驶员安全10倍,并计划在2024年底在超算项目Dojo上投资超过10亿美元......

大摩在报告中预计,Dojo可能会为特斯拉的市值增加多达5000亿美元,受此刺激,特斯拉股价上涨超过10%。

还比如为了证明自己是一家科技公司,特斯拉甚至没有参加2023年的上海车展,反而转头去了世界人工智能大会。

又像今天,特斯拉交付数据不尽人意,马斯克一连放出数个大招:火星殖民、Grok2即将上线、Robotaxi。

之前马斯克画的饼反正都一一兑现了。

即便这需要数十年的时间。

本文来自微信公众号:新硅NewGeek(ID:XinguiNewgeek),作者:徐珊珊,编辑:张泽一,视觉设计:疏睿