本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗,原文标题:《关于汇率压力对货币政策的扭曲》,头图来自:视觉中国

我们是一个进出口大国,保持汇率稳定是一件十分重要的事情。因此,在美元加息周期中,国内的货币宽松容易受到汇率目标的制约。

在实际投资过程中,投资者们很清楚这种制约的存在,但是,容易把握不好度,往往会夸大制约的程度。

譬如,有些投资者认为,美国那边不宽松,我们这边就没法宽松。这是一种非此即彼的、颗粒度很低的想法。

这篇文章我们将打开“能不能”这个黑匣子,去具体探讨一个问题:存在稳汇率制约时,该如何去实施货币宽松?

一、货币的数量和质量与汇率的关系

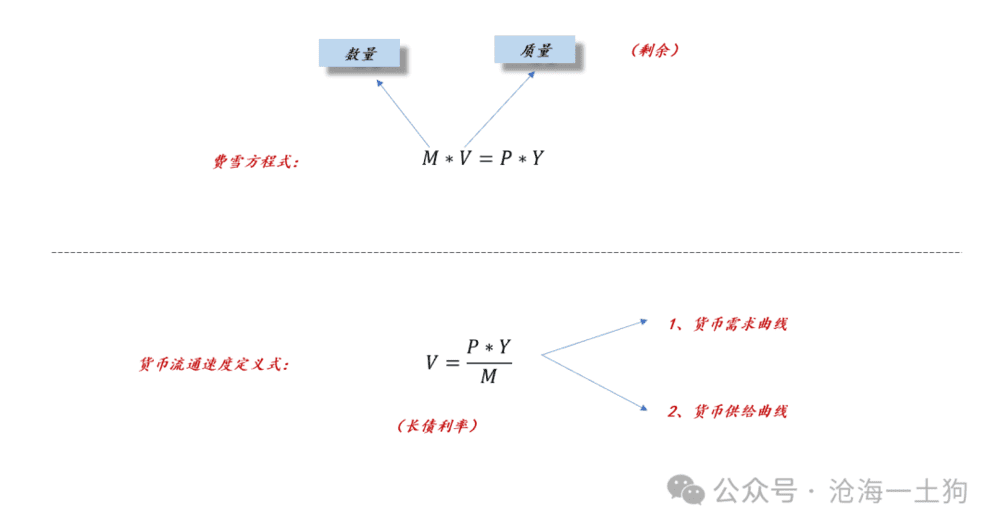

在《关于货币、通胀和利率之间的关系》一文中,我们用费雪方程式的左端构造了一个完备分割:

1、货币的数量方面,看M2的增速;

2、货币的质量方面,看货币的流通速度。

如上图所示,费雪方程式的左半部分在形式逻辑上是完备的。

什么意思呢?对于一个金融系统,当我们从货币的视角观察它,M代表它的数量特征,V代表它的质量特征,由于V是剩余量,所以,(M,V)的描述是一个完备描述。

也就是说,它的问题可能出在颗粒度不够,但不会出现遗漏问题。

有了(M,V)向量之后,我们就能思考它和汇率的关系:

1、给定V,M越大,汇率贬值压力越大;

2、给定M,V越低,汇率贬值压力越大。

更为通俗的说法是:给定货币的“质量”,M2增速越高,汇率贬值压力越大;给定货币的“数量”,货币流通速度越低,汇率贬值压力越大。

因此,我们可以得出这样一种政策分类:

1、不存在汇率约束时,不需要考虑货币流通速度V;

2、存在汇率约束时,需要考虑货币流通速度V。

对于第一种情况,我们很熟悉,2020年初“全球疫情”阶段,我们就不需要去管货币流通速度V,直接踩油门,拉升M2增速即可。

二、如何根据货币流通速度行动?

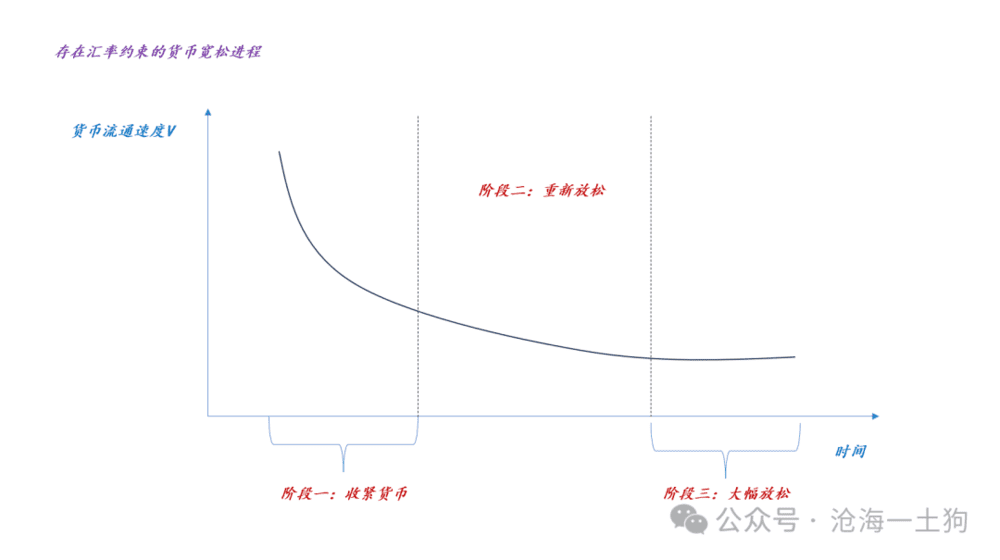

显而易见,我们现在所面临的情况是第二种情况,这是一种相当棘手的情况。那么,我们该如何根据货币流通速度行动呢?

如上图所示,我们可以分阶段行动,大体分三个阶段:1、收紧货币;2、重新放松;3、大幅放松。

阶段一:

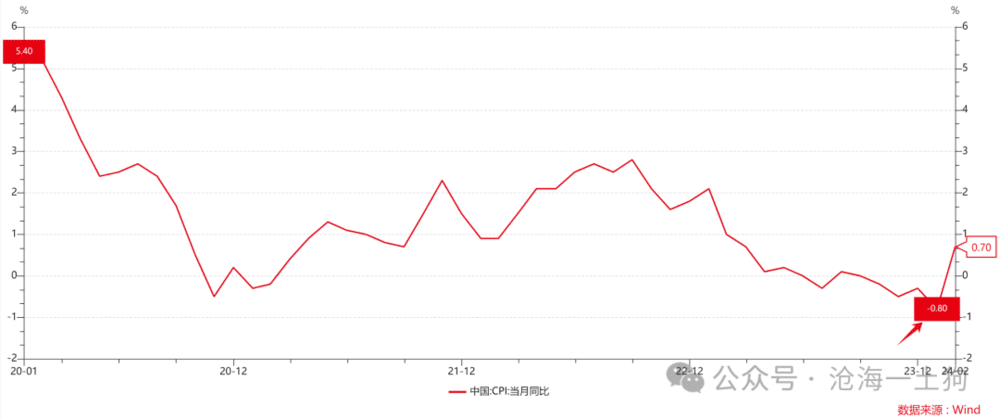

这个阶段最让人费解,明明经济不行,为什么要先收紧呢?因为货币流通速度V掉得太快(ps:cpi同比数据是一个重要的代理指标),一方面,会导致宽松的效果很差;另一方面,货币宽松会和V的下行一起制造双杀,让汇率崩溃。

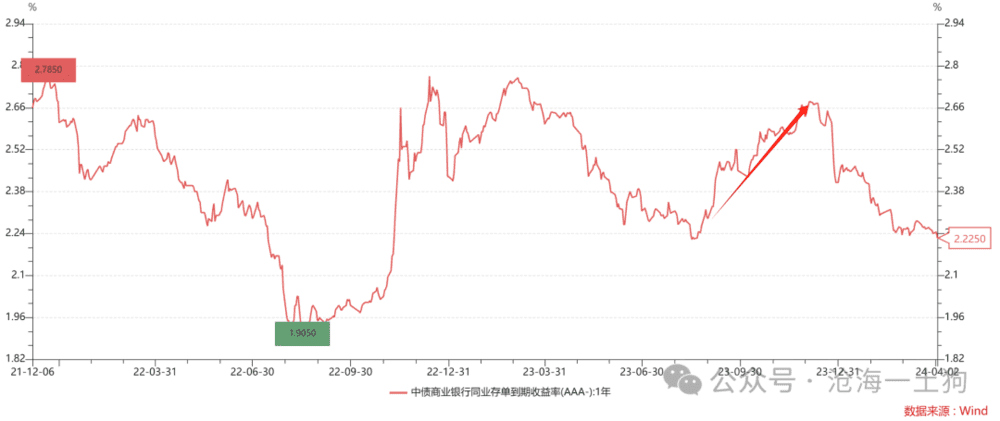

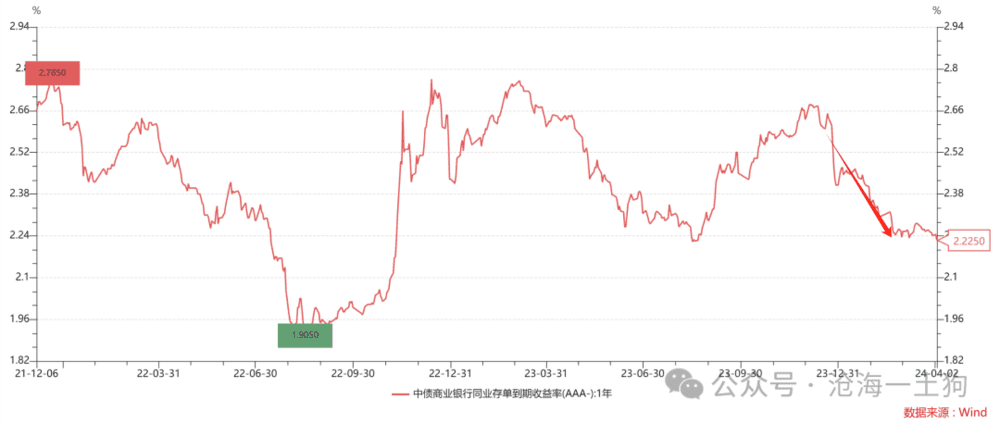

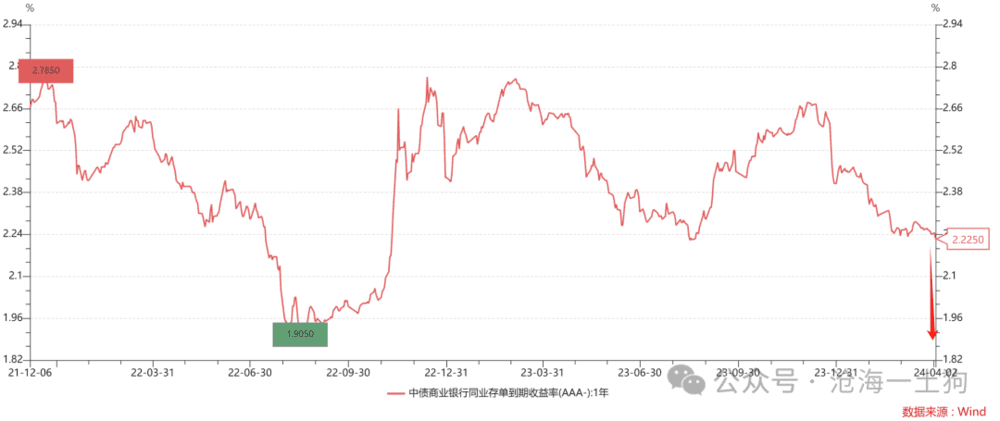

因此,在去年Q4,我们看到了两个现象:1、一年存单利率大幅上行;2、M2增速继续下滑。

显而易见,央行在汇率目标约束和货币流通速度下行的双重制约下,不得不踩刹车。

阶段二:

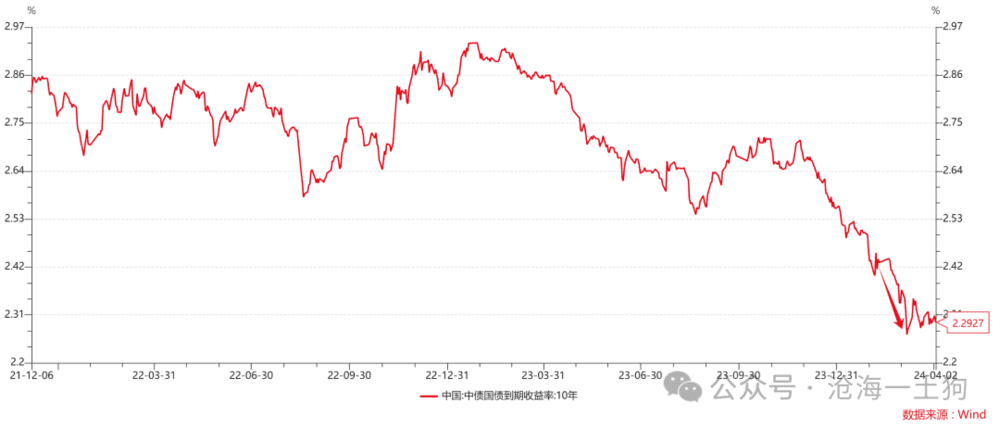

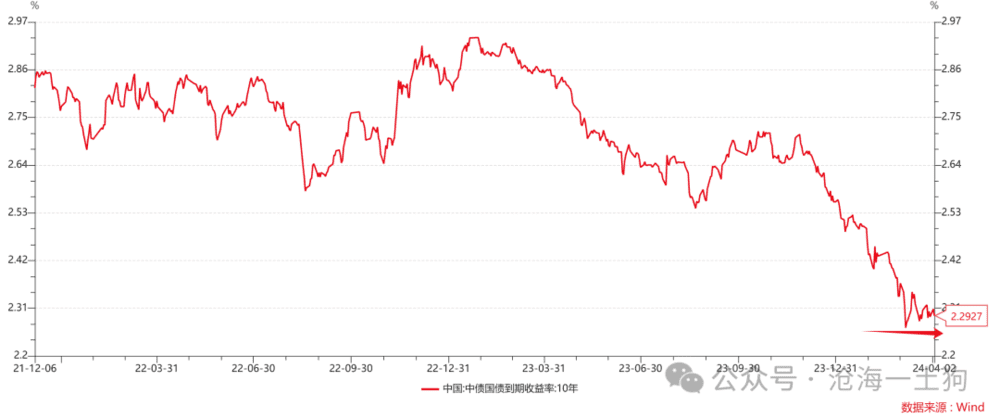

《关于货币、通胀和利率之间的关系》一文告诉我们,可以用十年国债利率跟踪货币流通速度V。

如上图所示,进入到2024年Q1之后,货币流通速度V依然在下行,但是,整个进程临近尾声了。

这时候央行的操作转为松刹车,如上图所示,在第二个阶段,一年存单利率逐步从2.66%回落至2.25%附近,即回到踩刹车前的初始状态。

阶段三:

有了阶段一和阶段二的铺垫之后,货币流通速度终于有了企稳的迹象,央行踩油门的条件终于成熟了。

三、等待验证的进一步宽松

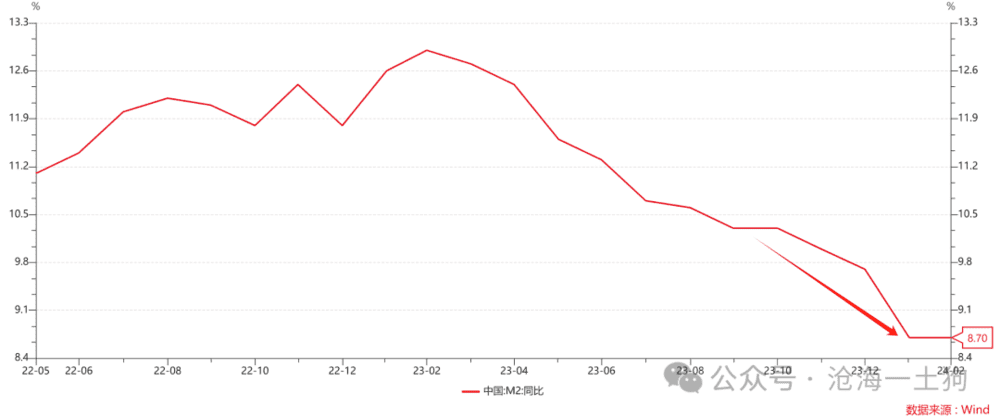

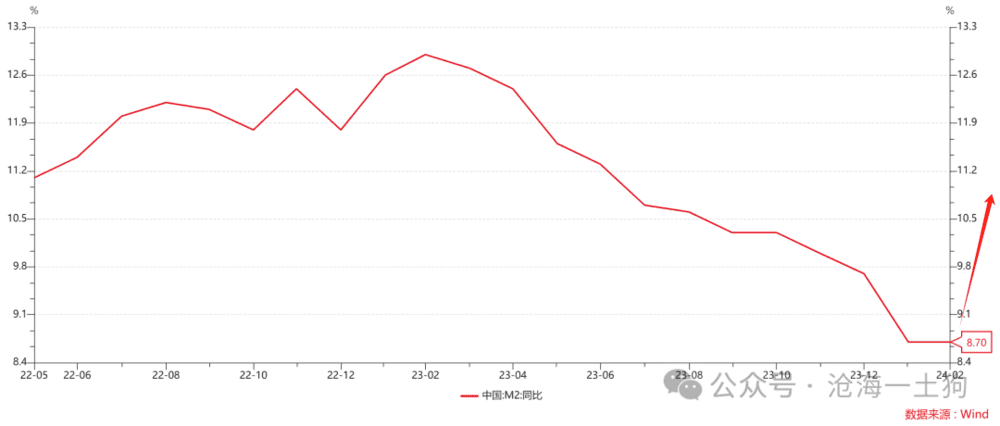

当下,M2增速很低,只有8.7%。

因此,要对经济形成足够的支撑,M2增速需要提高到10%甚至12%。

由于一年存单利率是M2增速的高频代理,所以,一年存单利率需要下行至2.0%甚至到1.8%附近。

进入Q2以来,我们终于看到进一步的宽松证据:

如上图所示,一年存单利率已经从2.25%附近下行至2.20%以下,央行开始有了踩油门的迹象。

四、结束语

综上所述,我们就可以总结出以下结论:

1、十年国债利率十分重要,它在反馈系统内的货币流通速度V;

2、存在汇率约束时,货币政策不是不能宽松,而是要注意时机,要和其他政策打配合;

3、我们最需要关注的是货币流通速度V,当它持续下行时,货币宽松的时机不成熟,需要其他政策先托底;

4、汇率约束把整个系统扭曲得很厉害,最终形成了一个很荒诞的推理:之所以货币宽松不兑现,是因为十年国债利率还没触底;

现在十年国债利率基本见底了,宽松终于可以兑现了。

5、这种歪七八扭的逻辑对债券投资者是一个极大的挑战,它很容易把大家搞得神经错乱;

6、然而,这个逻辑再反直觉,它也是具备一致性的,跟其他逻辑是相容的,要怪就得怪汇率约束的扭曲;

7、永远不要低估形式逻辑推导的重要性,经验往往是靠不住的,“保持其他条件不变”需要看运气。

本文来自微信公众号:沧海一土狗 (ID:canghaiyitugou),作者:沧海一土狗