本文来自:华尔街见闻,作者:赵雨荷,题图来自:视觉中国

美国银行日前发布研报称,韩国养老金改革已经迫在眉睫。研报指出,韩国国家养老基金(NPS)是全球第三大养老基金,因此养老金改革不仅关乎国内经济的稳定与发展,也将对全球金融市场产生重要影响。美银预计,随着NPS海外资产比例不断上升,该基金在未来几年将成为外汇市场的重要力量,中短期利空韩元;而若养老金改革成功,将长期推高对美元的需求,预计到2050年每年的需求将达到690亿美元。

韩国养老金改革迫在眉睫

研报表示,韩国社会迅速老龄化是养老金改革的必然要求。随着韩国继续作为全球出生率最低的国家之一,NPS的总资产预计将于2043年耗尽,因此亟需通过控制成本(限制支付的福利)或增加收入(增加保费)相关的改革来挽救颓势。

经过多次改革,目前韩国养老金的替代率(养老金福利作为最后工作年收入的百分比)已经从70%逐渐下降至目前的42.5%,预计到2028年将达到40%,以减少支付并推迟养老金的耗尽。

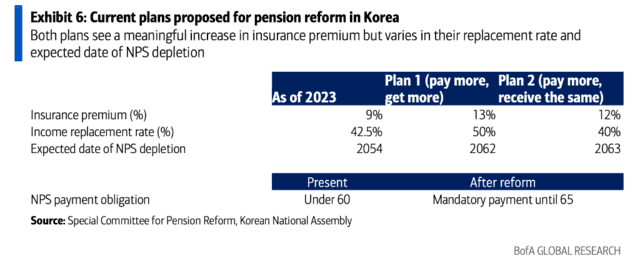

目前,韩国国会的养老金改革特别委员会希望在今年5月完成改革。改革包含两个方案:第一个方案为“多付多得”,即将保险费从当前的9%提高到13%,但将替代率提高到50%;第二个方案则是略微增加保费,但维持相同的替代率。两个计划都将养老金强制缴纳最高年限从60岁延长到65岁,预计可将养老金耗尽的日期从2043年推迟至2062~2063年。

增大海外投资,将利空韩元

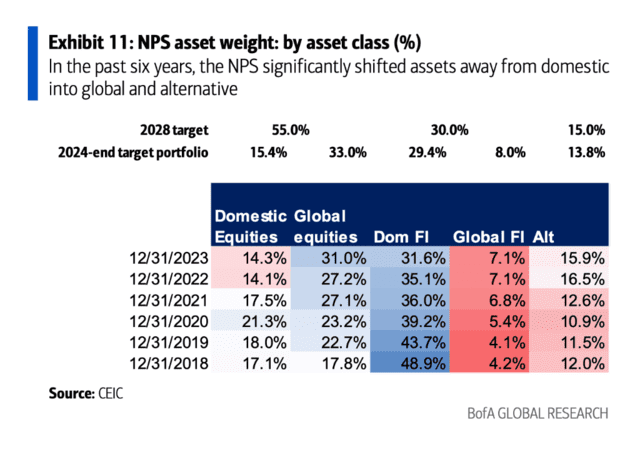

NPS是世界上第三大养老金基金,总资产超过8000亿美元。根据研报,自2018年以来,NPS的外资资产比例已从22%上升至2023年的38%。随着NPS表示,其外国投资比例目标将逐步达到60%(包括一些替代投资),这一趋势可能会继续。NPS的外资多元化计划和美元购买将在未来几年成为外汇市场的强大力量,成为韩国最大的海外资产投资者。

研报表示,目前正在考虑两个主要方案都指向保费增加,而且NPS还提到了增加向历史上表现优于本地资产的海外资产的资产配置的必要性。对于外汇市场而言,这意味着不仅NPS的总账本规模将扩大,而且这一增长的账本中的越来越大部分将配置于海外资产。

根据研报,NPS正在结构性地增加其海外资产权重。在过去六年中,NPS的资产权重逐渐从韩国国内股票和固定收益转向国际股票、固定收益和另类投资。NPS资产负债表的这种重新定向,反映了韩国固定收益市场的结构性低收益和国外更强的股票市场及更高的收益率。如果要增加五年目标回报率,就需要将更多的资产分配到全球股票、固定收益和另类投资中。

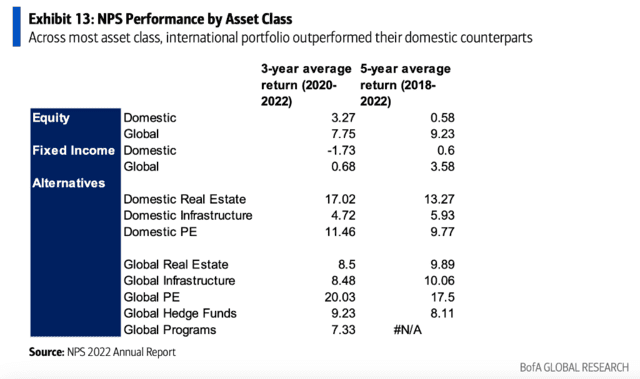

而且,实际回报显示国际资产相较于韩国国内资产的表现更佳。数据显示,除了房地产外,国际资产的表现超过了韩国国内同类资产。韩国的低收益环境,加上韩国股票的永久性“韩国折扣”,正在拖累国内资产相对于国际同行的表现。

此外,2023年10月,NPS评论称,鉴于人口结构的恶化,它将寻求将其目标回报率提高1%,以结构性地改善基金长期可持续性的状况。NPS还指出,希望到2028年将海外资产比例达到60%。相比之下,在2023年,全球股票和固定收益仅占总资产的38.1%。

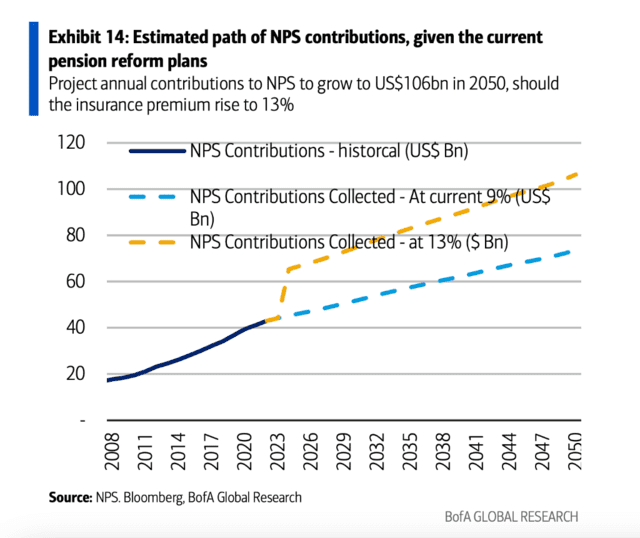

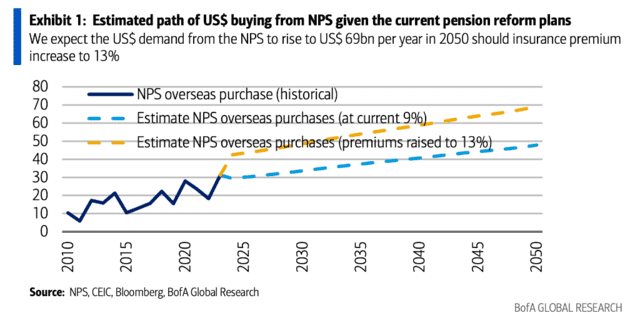

数据显示,在2023年,NPS将313亿美元分配给海外资产,创下历史纪录。如果保险费上升到13%,美银预计到2050年年度海外购买将增至690亿美元,因此,成功的养老金改革以及将NPS的资产负债表重新定向到海外资产,将在中期内对韩元构成重大不利影响。

养老金改革将推高美元需求

美银表示,随着NPS未来提升海外投资比例,也将对美元需求产生重大影响。而且,无论采用哪种养老金改革方案,对美元的需求都会增加。

美银在研报中主要研究了方案一对美元需求的影响。根据改革方案一,如果保险费增至13%,美银预计NPS每年收取的保险费将到2050年增至1060亿美元。NPS的最新年报显示,NPS每年收取的养老金为430亿美元(55.9万亿韩元)。

从这个基础出发,若采用联合国的人口预期中值,将劳动参与率保持在2022年的65%水平,预期名义工资每年增长3.5%,假定维持1300的韩元兑美元汇率,在当前9%的保险费体系下,美银预计NPS的年度养老金入账将从2022年的430亿美元增至2050年的740亿美元。在方案一的情况下,美银预计韩国年度养老金入账在2050年将增至每年1060亿美元。

如果保险费增长到13%,美银预计到2050年NPS的年度美元需求将增至690亿美元。按照2050年1050亿美元的养老金入账预期,加上NPS预计2028年就要将海外投资比率增加到60%,美银假设,到2050年收到的养老金中将有65%将被分配到海外。而根据这一假设,研报发现在当前9%保险费体系下,到2050年NPS的年度美元需求将增至每年480亿美元。如果保险费提高到13%,到2050年这一年度需求将增至每年690亿美元。

本文来自:华尔街见闻,作者:赵雨荷