美联储继续保持利率不变,符合市场预期。

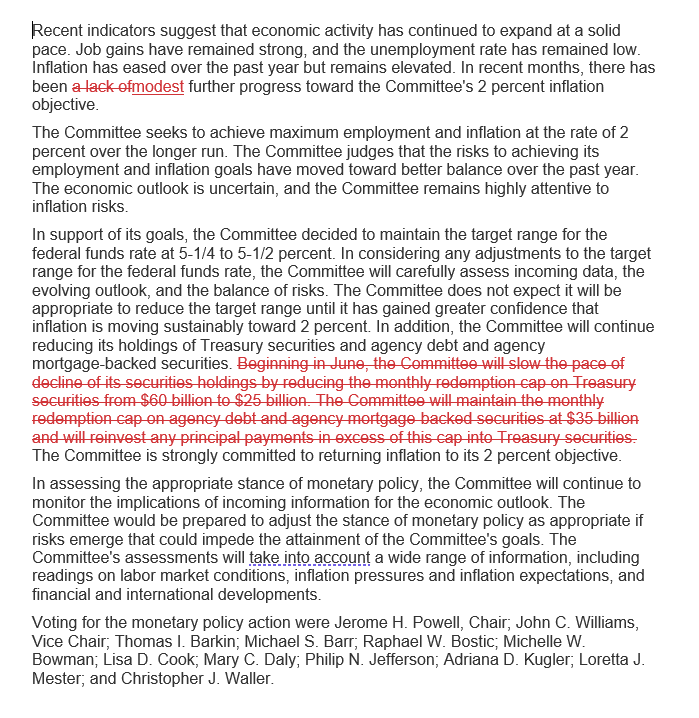

决议声明不再说降通胀缺乏进一步进展,改称取得适度的进一步进展,声明继续重申要对通胀降至2%更有信心才会降息。

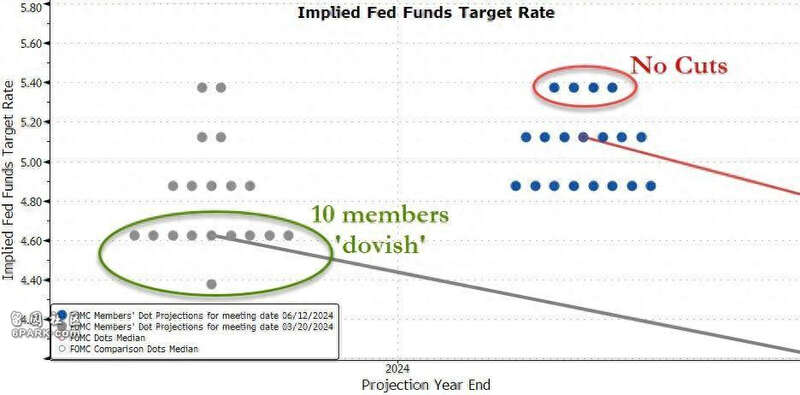

点阵图显示本次无人预计今年降息三次,而上次过半数官员预计至少三次降息,本次近八成官员预计至少降息一次,预计今年不降息人数翻倍至四人。

利率预测中位值显示,美联储预计今年降息幅度较上次下调两次至一次,连续两次上调中性利率预期、半年内共上调30个基点。

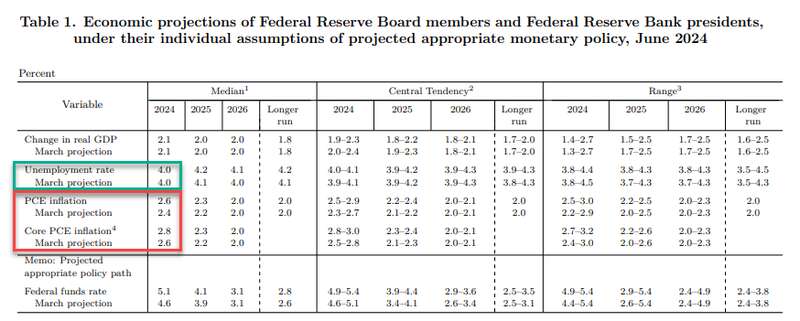

今年GDP和失业率预期不变,PCE和核心PCE通胀预期均上调0.2个百分点。

“新美联储通讯社”称,点阵图显示今年降息一次是基准预测,即使5月CPI显示通胀改善,美联储官员也不急于降息。

尽管新近数据显示美国通胀降温,美联储仍猛砍对今年内降息的预期幅度。

美东时间6月12日周三,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间依然为5.25%到5.50%。自去年7月加息后,联储的这一政策利率一直保持在二十余年来高位。

始于2022年3月的本轮紧缩周期内,美联储连续七次会议未加息。FOMC投票委员全票赞成本次利率决策,自2022年7月以来,连续第17次会议全体一致决策,创2005年9月以来最长一致决策期间。

本次美联储保持利率不变的决策符合市场预期,但联储更新的点阵图显示,美联储官员大幅下调了对今年降息次数的预期,从上次点阵图显示的三次降至一次,并未如最近数据激发的市场预期那样降息两次。

周三稍早公布的5月美国CPI意外降温,核心CPI创三年最低增速,此后,投资者加码押注美联储今年降息。互换合约定价充分体现了,交易者预计今年将有两次25个基点的降息,首次降息在11月,债市交易者预计最早9月降息的可能性增加。

有“新美联储通讯社”之称的记者Nick Timiraos解读本次点阵图称,本次七人预计降息一次,八人预计降息两次,这意味着,更为集中的大多数美联储官员预计,今年降息一次,这是基准预测情形。

Timiraos参与发布的文章指出,美联储官员预计今年仅降息一次,这暗示,即便外界普遍关注的CPI报告显示5月美国通胀改善,联储官员也不急于降息。

Advertisements

点阵图显示无人预计今年降息三次 四人预计今年不降息点阵图显示,相比今年3月美联储公布的上次更新点阵图,本次美联储官员对今年降息的预期力度大幅下降。在提供利率预测的19名联储官员中,仅有八人预计今年的政策利率会降至5.0%以下,而上次利率低于5.0%的官员有15人。

上述八人均预计利率在4.75%到5.0%,即今年两次降息,上次有五人这样预期。无人预计利率会低于4.75%,相当于无人预计降息三次,而上次有九人预计在4.50%到4.75%,即降息三次。

本次预计利率在5.0%到5.25%的有七人,七人预计今年降息一次,上次这样预测的仅两人。

本次预计今年利率会在5.25%到5.0%的有四人,相当于四人预计今年不会降息,较上次有两人这样预测。上次有一人预计今年降息四次,本次无人这样预期。

计入预计利率低于5.0%的八人在内,本次预计今年至少一次降息的人数合计15人、占总人数的79%,而上次共有十人、占比近53%预计今年至少降息三次。

以下上次的今年预期利率点阵图和本次点阵图对比可见,上次有十名美联储官员做出了今年降息至少三次的鸽派预测,本次无人这样预测,无怪乎评论称,本次是鹰派点阵图调整。

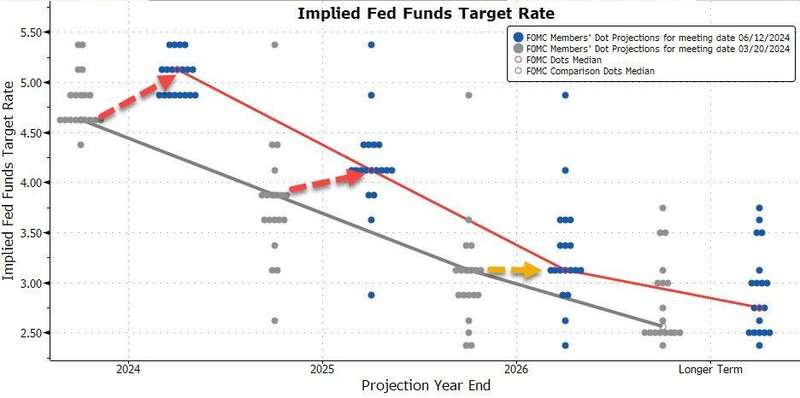

今年预期降息幅度下调两次至一次 连续两次上调中性利率预期会后公布的美联储官员利率预测中位值显示,相比今年3月的上次展望预测,联储官员预计的今年利率水平上调50个基点,相当于今年的降息预期幅度下调了50个基点,降至25个基点,只满足一次降息,而上次预计降幅75个基点,即三次降息。

本次对明年的降息预期幅度也下调,下调幅度不足一次降息,预计明年降幅100个基点。

具体预测的中位值如下:

2024年底的联邦基金利率为5.1%,较今年3月预期的4.6%上调50个基点。2025年底的联邦基金利率为4.1%,较3月预期的3.9%上调20个基点。2026年底的联邦基金利率为3.1%,持平3月预期。更长期的联邦基金利率为2.8%,较3月预期的2.6%上调20个基点。下图可见3月美联储官员对今明后年及更长期内利率预期的点阵图(灰色点),以及6月同期间内利率预期的点阵图(蓝色点)。

值得一提的是,美联储对2026年过后的更长期利率预期连续两次上调,上次上调10个基点至2.6%,本次又上调20个基点。这相当于,在半年内,美联储将所谓中性利率的预期提高了30个基点。

今年GDP和失业率预期不变 PCE通胀预期上调0.2个百分点会后公布的经济展望显示,美联储官员保持今明后三年及更长期的GDP增长预期不变,将明后年和更长期的失业率预期小幅上调0.1个百分点,将今年的PCE通胀预期和核心PCE通胀预期增速均上调0.2个百分点,明年这两个通胀指标的预期增速均上调0.1个百分点。

具体调整如下:

预计2024年的GDP预期增速为2.1%,2025年和2026年预计增速均为2.0%,更长期预期增速为1.8%,均持平3月预期。2024年的失业率预期持平3月预期,仍为4.0%,2025年的失业率预期为4.2%,3月为4.1%,2016年的预期为4.1%,3月为4.0%,2026年之后更长期失业率预期为4.2%,3月为4.1%。2024年PCE通胀率预期为2.6%,3月预期2.4%,2025年的预期为2.3%,3月为2.2%,2026年和更长期预期为均为2.0%,均持平3月预期。2024年核心PCE预期为2.8%,3月预计为2.6%,2025年的预期为2.3%,3月预期为2.2%,2026年的预期持平3月的2.0%。

决议声明改称降通胀取得适度的进一步进展 继续重申对通胀达标更有信心才会降息相比4月30日到5月1日的上次美联储货币政策会议声明,本次决议声明大体未改变,最明显的一处变动是对通胀的表述。

上次声明称,近几个月,在实现美联储通胀目标2%方面,缺乏进一步的进展。而本次改为,近几个月,在实现这一通胀目标方面,取得了适度的进一步进展。

本次的另一大变动是,删除了上次有关缩减量化紧缩(QT)计划的具体行动表述。

上次声明将近两年来首次修改有关缩减资产负债表(缩表)计划的措辞,宣布从本月起,将美国国债的月度缩表上限下调350亿美元至250亿美元,机构抵押贷款支持证券(MBS)的缩表上限不变。

本次删除了这些说辞,改称,FOMC将继续减少其持有的美国国债、机构债务和机构MBS。

除此之外,本次声明的其他内容都沿用了上次说辞。

本次声明维持今年1月的利率前瞻指引不变,继续重申,FOMC预计,在对通胀持续向2%迈进更有信心以前,不适合降息。

声明继续强调,美联储坚定致力于让通胀率回落到2%这一目标。本次继续重申1月新增的“经济前景不明朗”,并继续重申美联储“仍高度关注通胀风险”。和上次声明一样,本次也称:过去一年,实现就业和通胀目标的风险正在趋向更好的平衡。

以下红字可见本次决议声明相比前次的删减和新增内容。

Advertisements

Advertisements