期货交易员大幅提升9月首次降息的概率至70%,互换市场重新完全计价今年美联储会有两次各25个基点的降息。美股指数和贵金属大幅走高,美债收益率和美元跳水深跌。

美联储6月利率决策如期按兵不动,点阵图将今年降息预期从三次下修为一次,政策声明重新承认通胀降温的温和进展,但鲍威尔称一季度通胀进展停滞,意味着降息需要等待更长时间,令美债收益率跌幅显著收窄。期货交易员对宽松抱有更高预期,仍青睐2024年降息两次。

据环球网,欧盟宣布将在7月初对自中国进口的电动汽车加征临时反补贴关税,最高税率达38%,中方已表示将采取措施维权。不少欧洲车企称贸易冲突升级弊大于利。

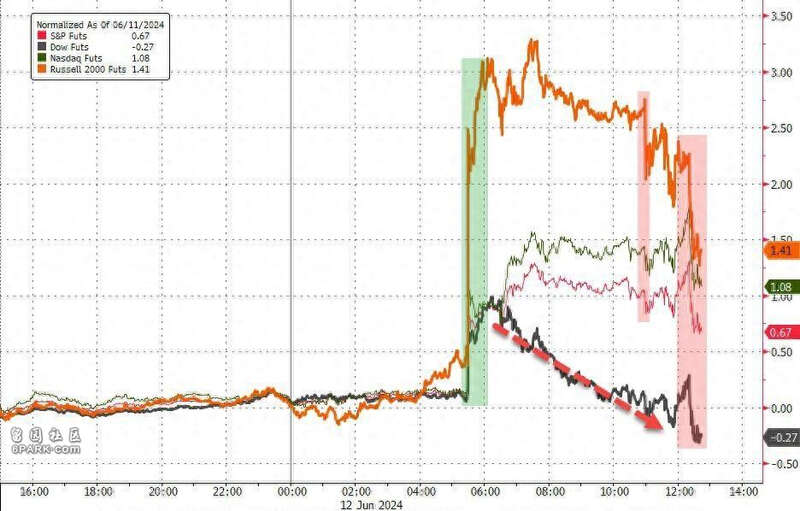

标普纳指连续三日创新高,英伟达、苹果、微软等AI股新高,游戏驿站大幅波动6月12日周三,美国CPI通胀超预期全面降温,令市场重燃“美联储降息很快到来”的热情,风险偏好继续抬升,美股指数集体高开高走。

标普500指数大盘和科技股居多的纳指开盘即创新高,标普最高涨1.3%并升破5400点整数位,纳指最高涨超300点或涨1.9%。罗素2000小盘股指数领跑,最高涨超3%创半年最大涨幅。道指盘初涨超370点或涨约1%,一度升破3.9万点,午盘前涨幅显著收窄,其他指数仍徘徊日高。

美东下午2点美联储货币决策公布后,美股短线涨幅小幅收窄,到鲍威尔记者会期间,道指在涨跌之间徘徊,尾盘时标普大盘和纳指抹去稍早的短线跌幅并刷新日高,纳指重新涨超2%,尾盘时美股涨幅收窄。有分析称,美联储声明重新评价通胀降温取得“温和”进展维持股市上涨。

截至收盘,标普500指数、纳指和纳指100均连续三日创历史最高,标普首次收高于5400点,道指连跌两日至一周新低,罗素小盘股指脱离近六周最低:

标普500指数收涨45.71点,涨幅0.85%,报5421.03点。道指收跌35.21点,跌幅0.09%,报38712.21点。纳指收涨264.89点,涨幅1.53%,报17608.44点。

纳指100涨1.3%,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)涨超2%至历史新高。罗素2000小盘股涨1.6%,“恐慌指数”VIX跌超6%下逼12。

银行和家居装修等担心高利率扼杀经济的周期股上涨。行业基准费城证交所KBW银行指数(BKX)一度涨超2%,KBW纳斯达克地区银行指数(KRX)一度涨超3%。标普住房建筑指数盘中涨2.7%创一个月最大涨幅。此外,标普科技板块创2月份以来的四个月最佳单日表现。

Advertisements

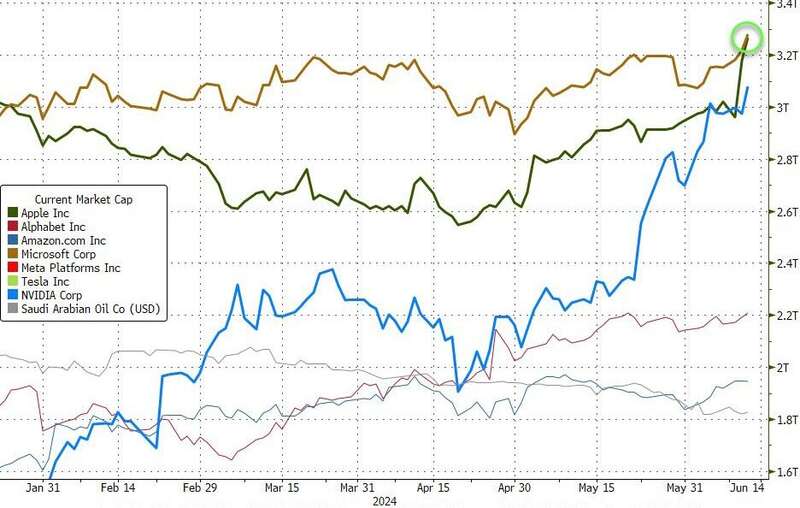

美股盘初因CPI降温而跳涨,美联储会议决策后涨幅收窄,道指转跌明星科技股普涨。“元宇宙”Meta高开超1%后一度转跌,收涨0.3%再创两个月新高,亚马逊涨0.6%后转跌0.2%,仍徘徊四周最高,微软涨近2%再创新高,市值3.28万亿美元盘中一度被苹果反超,苹果涨超6%后收涨2.9%至历史最高,市值3.27万亿美元无缘美股第一,谷歌A涨2%后收涨0.7%,奈飞涨1%后收涨0.2%,特斯拉涨近6%后收涨3.9%,止步三日连跌脱离四周最低。

英伟达率领多只芯片创新高,但英特尔涨1.8%后转跌0.5%。费城半导体指数涨2.9%,升破5500点且连续三日创新高,行业ETF SOXX也涨近3%至新高。英伟达涨3.6%至新高,市值重上3万亿美元排名第三,英伟达两倍做多ETF一度涨约10%至新高,AMD涨0.8%;同时,台积电美股涨超6%后收涨超4%,博通涨超2%,应用材料涨超3%,美光科技涨超4%,均再创历史最高。

AI概念股普涨。CrowdStrike涨0.7%连续三日创新高,甲骨文涨超13%至新高和三年最大涨幅,SoundHound.ai和BigBear.a抹去逾4%的涨幅收平,C3.ai涨近1%,超微电脑涨超4%后收涨近1%, Snowflake涨1.4%,进一步脱离近17个月最低,但Palantir转跌0.3%,戴尔止跌转涨0.1%。

消息面上,博通第二财季财报超预期且将10比1拆股,盘后涨超10%。摩根士丹利重申英伟达和特斯拉的“增持”评级,预言特斯拉有可能造手机。台积电美股获美银上调目标价至180美元。大摩、Evercore和美国银行都看好AI功能开启iPhone超级换机周期,苹果整合ChatGPT也将利好OpenAI背后的支持者微软。谷歌、OpenAI分别与甲骨文达成云合作,AI需求推动甲骨文2025财年收入增长预期上调至两位数百分比。

中概股指尾盘涨幅收窄。ETF KWEB涨0.2%,CQQQ涨约1%,纳斯达克金龙中国指数(HXC)高开0.9%后转跌0.1%,刷新七周最低。

热门个股中,京东涨0.5%,百度涨0.5%,拼多多涨2.8%。阿里巴巴涨0.2%,腾讯ADR涨0.3%,B站涨超3%,新能源车连跌三日但跌幅收窄,全球业务大调整的蔚来汽车跌超3%后收跌0.3%,理想汽车跌2%后收跌0.6%,小鹏汽车跌4.6%后跌2.7%,吉利旗下高端电动车品牌极氪跌近9%后收跌0.8%。知乎美股盘前涨超3%,开盘后跌约3%,一季度总收入9.609亿元超预期。

散户抱团股龙头游戏驿站继续大幅波动,继上周五大跌近40%、周一再跌12%、周二涨近23%之后,周三该股盘前跌近4%,开盘涨超10%后收跌超16%,完成7500万股增发且筹款21亿美元。

Wedbush因游戏驿站一个月内两次股票增发而重申“卖出”评级,下调目标价至11美元。香橼研究称本次增发令其不再做空该股,但不相信公司基本面有任何好转。

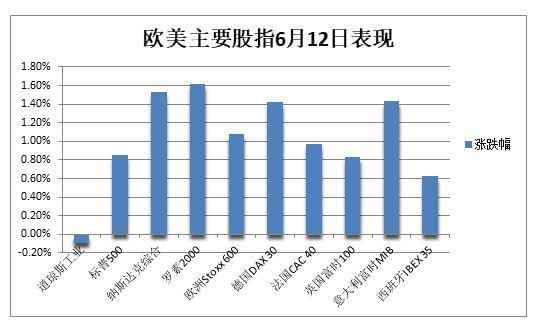

美国通胀降温抬升美联储降息预期,也令作为风险资产的欧股全线涨约1%,止步两日连跌,银行和科技股领涨,甚至拉动汽车股抬升。泛欧Stoxx 600指数收涨1.08%,收复周一以来跌幅,欧元区蓝筹股指涨近1.4%,德系汽车股收跌表现较差。阿斯麦涨超2.7%,与诺和诺德齐创新高。

Advertisements

美债收益率盘中两位数跳水至十周低位,鲍威尔记者会后跌幅迅速收窄在美联储决策发布前,美债收益率因通胀意外降温引发的降息预期而集体两位数深跌。对货币政策更敏感的两年期美债收益率最深下行16个基点至4.67%,至4月初以来的近十周最低,10年期基债收益率跌超14个基点至4.25%,创4月1日以来的近两个半月最低。

美联储决策公布后,两年期美债收益率日内整体跌幅收窄至不足7个基点,上逼4.77%,10年期基债收益率跌幅收窄至7个基点,重上4.30%,鲍威尔记者会令债券收益率跌幅加速收窄。

欧债收益率一同追跌,欧元区基准的10年期德债收益率跌超9个基点失守2.53%,创一个月最大跌幅,10年期法债收益率也跌近9个基点至3.16%,昨日曾上逼3.34%创七个月最高。

有分析称,欧洲议会选举疑欧派崛起和法国提前议会选举,都可能阻碍欧盟深化一体化,避险需求令法德两国的基债收益率息差维持在疫情以来高位水平,意/德基债收益率息差四个月最阔,负债较深的南欧国家意大利和希腊基债收益率均跌超14个基点。

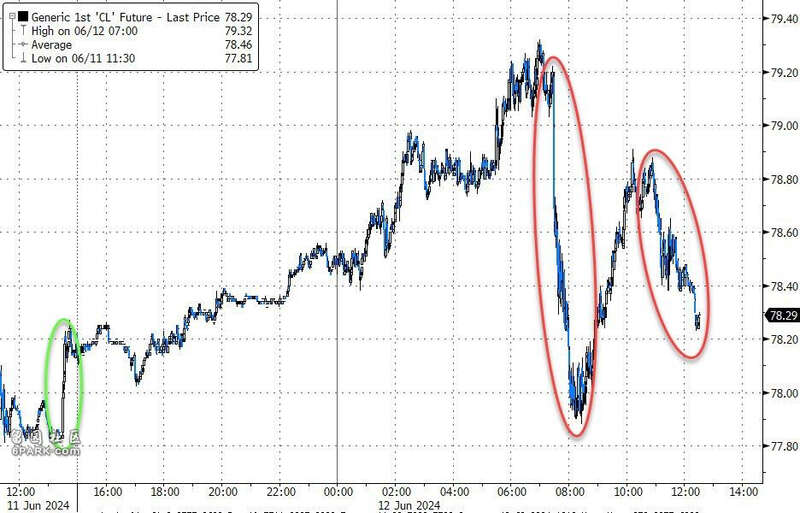

油价连涨三日盘中创近两周新高,美油一度升破79美元,布油一度升破83美元油价连涨三日、尾盘涨幅收窄。WTI 7月原油期货收涨0.60美元,涨幅0.77%,收报78.50美元/桶。布伦特8月原油期货收涨0.68美元,涨幅0.83%,报82.60美元/桶。

美油WTI 盘中最高涨1.42美元或涨1.8%,一度升破79美元,国际布伦特最高涨1.42美元或涨1.7%,一度升破83美元,均创5月30日以来的近两周最高,美国EIA油储数据后涨幅收窄。

上周美国EIA商用原油库存不降反增超370万桶,是此前一周增幅的近三倍,汽油库存增超预期,美国石油进口创2018年以来新高。

不过,美国能源部和OPEC都看好今年石油需求增长,预计年内出现供应短缺,整体利好油价。摩根士丹利和高盛也认为短期内供需失衡会令三季度布油推升至每桶86美元。

但国际能源署IEA发布悲观月报,大幅下调今年油需增长预测至96万桶/日,称2030年左右全球石油严重过剩。花旗也认为OPEC+增产将令年底和明年油价进入熊市,布油或跌至60美元。

欧洲基准的TTF荷兰天然气期货尾盘涨超2%,ICE英国期货也涨超2%。美国天然气7月合约一度下跌超4%并短线失守3美元关口,此前连续三天盘中涨超6%至半年最高,今年涨20%。

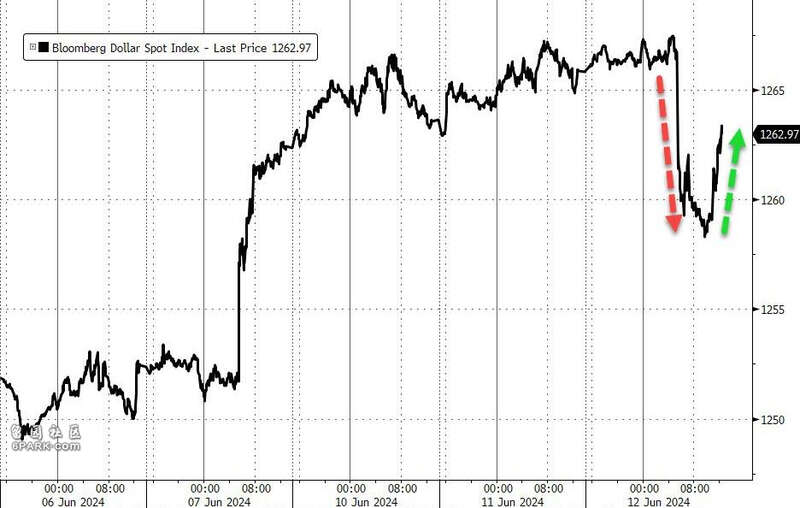

美元指数脱离四周高位, 欧元和日元一度涨约1%,离岸人民币最高涨超210点在美联储决策公布前,衡量兑六种主要货币的一篮子美元指数DXY最深跌0.9%至104.26,失守105关口,抹去上周五以来绝大部分涨幅,止步三日连涨并脱离四周高位。在美联储决策公布后,美元指数跌幅收窄至0.6%,交投104.60,

非美货币反弹,但美股尾盘涨幅收窄。欧元兑美元一度涨超百点或涨1%,升破1.08脱离五周低位,英镑兑美元也一度涨超百点并升破1.28,重返三个月最高。日元兑美元一度涨0.9%,接连升破157和156两道关口,美股尾盘重新失守156,抹去上周五以来近半跌幅。离岸人民币兑美元最高涨超210点或涨0.3%,上逼7.25元至一周高位,美股尾盘涨幅砍半并失守7.26元。

主流加密货币齐涨,同样在美股尾盘涨幅收窄。市值最大的龙头比特币一度涨超3%并重上6.9万美元整数位,基本收复周一以来跌幅,第二大的以太坊也一度涨超3%并重上3600美元,均脱离5月中下旬以来的三周新低。

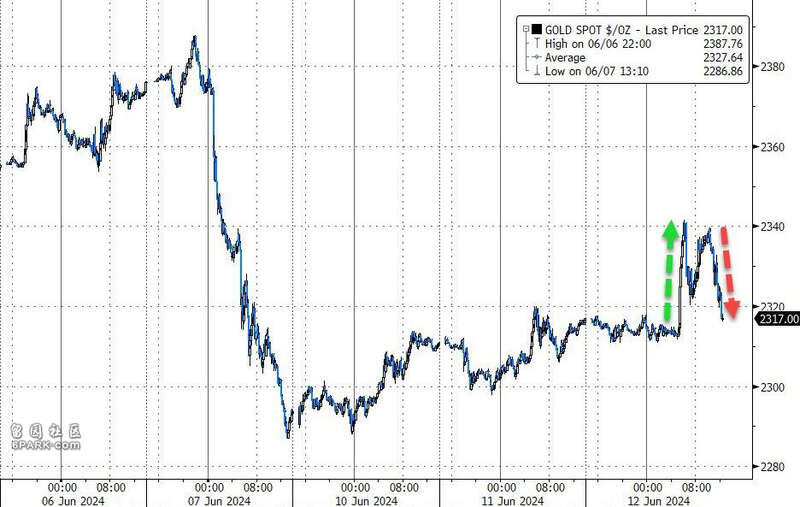

现货黄金涨1%升破2340美元后显著收窄,伦锌锡涨超4%,铜涨近2%脱离八周低位在美联储决策发布前,美国通胀降温刺激降息预期,利好无息贵金属。COMEX 8月黄金期货尾盘涨0.9%至2346.30美元/盎司,COMEX 7月白银期货尾盘涨2.1%至29.85美元/盎司。

现货黄金最高涨近25美元或涨1.1%,一度升破2340美元整数位,收复上周五以来近半跌幅,当时曾跌超80美元或跌3.5%,至4月底以来最低和三年半最大跌幅。现货白银涨超3%并升破30美元整数位,脱离四周低位。

在美联储决策发布后,现货黄金涨幅大幅收窄至0.2%,失守2330美元并一度跌穿2320美元整数位,较声明发布前回落超10美元,较日高回落20美元。

美元和美债收益率携手走低,利好伦敦工业基本金属价格:

经济风向标“铜博士”收涨186美元或涨1.9%,重上9900美元整数位,脱离八周新低。伦铝涨1.7%脱离一个月新低。伦锌涨4.4%,上逼2900美元,与伦铅和张1.4%的伦镍均脱离八周低位,伦镍重返1.8万美元。伦锡涨4.6%升破3.3万美元,脱离5月初以来低位。

Advertisements