不到半年就能拿到百万元的报酬,还免费“送”你一个公司、一套房子或者一辆车,不过代价是牺牲你的个人征信。

这样的“职业”,你会心动吗?

职业背债人,就是这样一种工作。它生存在信贷行业的阴影之下,是货真价实的灰色产业。

根据中国执行信息公开网数据显示,截至2024年3月29日,失信被执行者达831万人。在这831万人里,其中就有不少是“职业背债人”。

这种职业操作流程相当简单——中介大多和银行内部“有关系”,一边主张帮银行完成贷款指标,一边主动联系符合贷款年龄、征信条件良好且愿意配合的年轻人。

通过“包装”提前安排身份,让这群人符合“贷款”要求,然后以购房、购车或公司经营等由头申请不同的贷款。

对不在乎个人信用的“背债人”来说,这笔钱无异于意外之财。贷款到手后,背债人、中介、“银行内部人士”三方分账,各奔东西。

最终这个资金窟窿只能由银行储户和贷款机构自行承担,成为一笔烂账。当烂账积累到一定数额时,就是引爆金融系统的导火线。

本期显微故事,就将走进“职业背债人”,揭开号称“一夜暴富”的职业背后的故事。

以下是关于他们的真实故事:

一、“干一票就上岸”

思考了两个多月,孙石还是决定“破罐子破摔”了。

按照孙石的计划,他将牺牲掉个人的“信用”,替一家公司背上500万的债务换取250万元的报酬。

如果能在5~15年的安全期内履约还贷,不会对自己未来产生影响,如果5~15年后续偿还不了债务,除了成为“老赖”,孙石或许还将面临牢狱之灾。

孙石也清楚,说得好听点这叫”职业背债人”,但其实就是赤裸裸地违法骗贷。

根据《中华人民共和国刑法》的相关规定,“骗取贷款罪”导致银行等金融机构遭受巨大损失的,需承担刑事责任。

“但我无路可走了,我真的很需要快速拿到一笔现金,才有机会咸鱼翻身”,孙石无奈说道。

32岁的孙石是一名餐饮行业的创业者,创业高光时期在成都开了3家门店。

疫情那三年,孙石的生意遇到困难,资金缺口达到130万元。为了能保障公司运营,孙石四处筹措资金,却收效甚微。

“去银行贷款门槛很高,对方看我们目前的经营状况也怀疑我的偿还能力,很难办理”,最终孙石只能在各个网贷平台凑钱,共筹70万元。

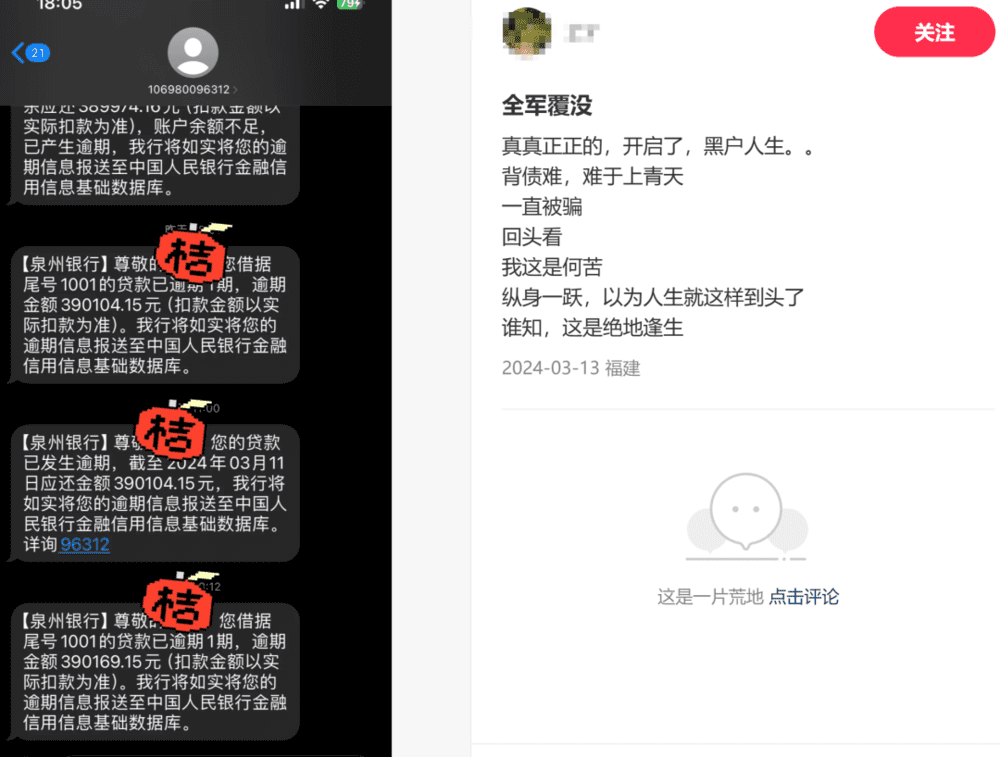

网贷的钱只维系了一段时间,孙石很快捉襟见肘,同时他也在征信上也留下了“逾期”记录,成为了“花户”。

“光靠打工是还不上这笔钱的,只能继续创业”,但征信花了以后,借款更加艰难,“正规借款机构连资料都递不进去”,望着略有起色的生意,孙石只能选择做“职业背债人”。

在社交媒体上,“职业背债人”被包装成了“半年收入百万”的新职业——甚至有些机构还承诺“只要3~6个月时间,就可以拿到数百万的报酬”。

通过对中介机构的操作,孙石顺利提交了资质,成为了一家公司法人,并在营业执照下来后,成功办理了500万元债务,也如约获得了250万元的“佣金”。

下款快、佣金高,让“职业背贷人”这份工作也成了一些人铤而走险的选择。

除了像孙石一样不甘心失败的创业者,还有些人是因为家中有人突发疾病、急需用钱才不得不出卖征信做背债人。但也有一些例外,比如专门从事房贷、车贷的职业背债人。

据了解,目前背债人所申请的贷款主要分为“企业贷”、“房贷”、“车贷”三大类。

其中“企业贷”给予的报酬最高,但风险也最大,需要背债人成为指定公司的法人,一旦发生“断贷”行为,法人需要承担一定责任,并且冻结其名下所有资产。

“车贷”和“房贷”则不同。二者断贷后最多被列入征信黑名单,限制高消费,并不会被强制执行贷款人名下财产。

因此许多中介从中嗅到商机——通过招募“三和大神”、低保户的人群,利用伪造流水账户的方式,让他们成为房贷、车贷领域的“职业背债人”,在贷款通过审批到账后,安排对方断供,以“骗贷”的形式牟利。

断贷后,借贷人的征信上将有体现,借贷人无法再继续“借贷”,所以在入行之时,许多职业借贷人都抱着“干一票就上岸”的心态。

换句话说,职业背债人是货真价实地“干一票就跑”的工作。

二、“没有门路,做不了这行”

在小红书、抖音、微博等各路社交媒体上,你总能刷到一些关于“快速致富”的文章,评论区内都充斥着“收花户”、“白户可做”、“三个月下款”、“一手大量村民”、“到手300”等黑话。

其实,这些就是背债生意的从业者留下的暗号。

其中,“花户”指的是孙石这样征信上有逾期记录的人,“白户”则是从未有过贷款记录的优质账户。

“一手大量村民”代指自己手上拥有大量愿意从事职业背债人的资源,这些人大部分都是一个村的,而“到手300”则是到手金额约在300万元左右。

图 | 背债人中介和他们的行业“黑话”

看上去,似乎“职业背债人”似乎没有门槛,谁都能做。“但这件事,你没点关系那能做呢?”从事相关中介的朱哲介绍,他在这行已干了3年,见过太多门道。

首先有“关系”代表着“银行里面有人”,“有人”才有生意可做。

朱哲解释,因网上的过度渲染,以至许多人认为职业背债这个行业简单,“随随便便就能赚大钱”,但实际上随着涌入的从业者和中介越来越多,以及监管越来越严格,“这行比大家想的复杂”。

尤其许多“职业背债村”(以村为单位,骗取贷款)出现后,许多平台都增加了风控强度、下调了贷款额度,使得这门业务门槛提高。

加上行业隐秘、各个环节关系复杂,并不是每一次操作都有效,根据朱哲估算,“目前行业成功率不到三成。”

这也意味着,需要大量订单才能维持“职业背债”行业链条上的高收入。

图 | 为了提升单量,许多中介会包装话术,在网上引流

“但这个行业地处黑色地带,不受保护,所以有背债需求的订单并只会通过身边朋友来联系渠道发布,没有行业人脉,得不到最新消息,压根做不了这个生意的”,朱哲总结说:“这行不缺背债人,缺的是单子和消息。”

其次“关系”也决定着背债这门生意能否成体系地做大。

以房贷方向的职业背债人为例,中介需要根据当地政策为职业背债人做一份完美的背景——包括社保缴费证明、收入流水、财产证明等资料。

此外,中介还要提前准备好对应的首付金额,然后再同负责和对应的房产中介和贷款中介评估运作,通过做高估价的方式从银行进行贷款。

为了延缓骗局被识破,背债人在背上房贷后不会立马断供,而是着手申请装修贷等一系列贷款,确定再无贷款可申后,以失业、个人或公司经营困难无法偿还为由,断贷“下车”。

“要绕开这中间每一个节点,都不是容易的事情”,朱哲说。

他经手的职业背债项目,因中间牵涉的流程太多,已从以前和背债人根据贷款数额五五分账,变成了三七分账乃至二八分账——其中背债人只能拿到小部分,大头则由房产中介、贷款中介、黄牛等人瓜分。

而孙石参与的“企业贷”,更是银行“内鬼”集中的大本营。

孙石回忆,自己决定做职业背债人后,对接的中介约他见面详谈。要走他身份证并进行核验后,没几天就安排他和一位“据说是银行的工作人员”见了一面,对方问了孙石一些的具体情况,确保他知道可能出现的后果后,“事情就异常轻松了”。

对方不仅为他包吃包住,还有专人陪伴他办理营业执照、开户、签字,到银行办理贷款的环节,更是一路绿灯,“可以说,除了带身份证去找他们,其余一切都不需要我操心”。

短短3个月的时间,500万贷款就办理完成并下了款,孙石如约拿到了250万元佣金,“你说没有关系,这500万能顺利贷下来吗?”

三、“黑吃黑”,没有赢家

因为行业的极度不透明,以及原本就属于黑色地带,难以对簿公堂,“黑吃黑”在职业背债人领域并不少见。

“做职业背债人,都是知道风险的,所以名下不会放大额财产”,如孙石在决定背债前夕,就将自己名下的房、车、存款全部转移到了父母妻儿名下,同时与妻子办理了离婚,“以免到时还不了贷款牵扯到家人。”

就连250万酬金,孙石也通过各种办法转移给了父母,然后通过代持模式,陆续投入了创业之中。

“但前提是,这个接收你财产的人,要可靠”,孙石就曾见过不少背债人,将背债的佣金打给信任之人,落得人财两空的下场。

“人财两空在背债界并不少见,现在还衍生出了针对职业背债这一模式的诈骗”,从业以来,朱哲见过许多针对“职业背债”的骗局。

比如网上有许多发文称招募“职业背债人”来背车贷,结果只是汽车中介通过该噱头来完成业绩,前来“应聘”的候选人就此背上正规的“车贷”不说,也拿不到佣金。

“但这些还算幸运,起码车还在自己手上,慢慢还贷还有出路”,朱哲说。

朱哲还见过,一些中介号称要做职业背债人,需要提前缴纳中介费、包赚费和查询费的,结果是诈骗公司的;

也见过许多公司称“要提前审核材料”,结果是为骗“白户”个人资料,拿去做网贷的;

还有不少人莫名其妙地成为了“花户”,或者征信上留下太多查询痕迹而影响了后续生活的。

以及还有专门的机构,通过职业背债人,成立公司申请贷款后,还招募了大批员工,利用员工急于入职的心理,让员工同样背上贷款被迫成为“背债人”的。

“就算能绕开这些骗局,顺利成为背债人,也不意味着能拿到高收入”,朱哲称,如今行业里转包并不少见,不少背债人经层层剥削后,付出背上数百万元贷款和信用为代价,只拿到万元的报酬。

另一方的贷款公司,也成了“弱势群体”。

“背债人这个职业火了之后,出现了许多组团背债人”,朱哲说,不少先入行的背债人在获得报酬、断贷后,成为了“老赖”及“隐形人”,无法再通过正常的来源获得光明正大的收入,于是转行做了“掮客”。

他们回到老家,通过各种渠道收集当地低保户、三和大神、重病患者的信息来进行“职业背债”,并从中获得高收益。

不少背债人,会在所在的村子里收集资源,然后形成“一手村资源”打包寻求合作,这样的村庄熟人关系错综复杂,追债困难。

于是一笔笔烂账就此诞生,成为银行和各大金融机构中的不稳定因素。

“或许会觉得这些烂账和自己没有关系”,朱哲顿了顿,“欠银行的钱,烂账是纳税人承担的;小额贷的烂账,是理财用户承担的”。

在黑吃黑的恶性循环中,受伤的最终是大众。

四、漫长还贷路

看似来钱快,但这种非法获得的收入,不仅是一锤子买卖,还让人背上了一辈子信用不良的恶果。

“职业背债人”绝非是一条通向康庄大道的捷径,反而加速使人走向绝望,孙石很快尝到了这笔快钱的恶果。

通过背债换来的250万元很快被孙石拿来填补创业的窟窿,如今只剩60万元了。

背债以后,孙石没有一天睡过好觉。眼下他找不到其他赚钱的方式,担心创业失败,自己依然还不上这笔贷款,留下案底还影响孩子的前途。

“可以说,走上这条路,就是压上了未来”,孙石说。至今,他也不敢告诉家人,自己成了职业背债人。

“这个行业水深,也绝非人生的机遇”,朱哲说。

面对纷至沓来的咨询,朱哲总是要劝阻几句,虽然通过做中介赚了不少钱,但朱哲还是打心底里认为,“如果生活有一丝选择,坚决不要做这行。”

这3年里,他除了见到一个“有点门路”的背债人,在背下巨额债务后,回到老家通过“死亡”销户,又重新办理身份方式“洗白”外,“似乎其余的背债人,都过得不是太好。”

这些背上债务的人,会成为“透明人”,无法在阳光下生活,大部分只能坐吃山空,最后逃不过鳏寡孤独的下半生。

“钱不能解决他们遇到的问题”,朱哲说不少人,在经过“暴富”的喜悦后,还是会渴望成为“正常人”。

想洗白并不容易。

当背债人想要找到曾经带路的人退出时,才发现合作伙伴早已逃之夭夭。还债则更不可能——才发现经由中介抽成之后,遗留的债务是另一座几乎无法逾越的大山,光靠打工无法还清。

“成为老赖了,还轻易赚过巨款,肯定不会甘心赚辛苦钱的”,朱哲嘲笑道,“如果能踏踏实实干活,又怎么会走上背债呢?”

所以大部分背债人,只能选择成为“背债中介”中的一员,通过转介绍自己身边人成为背债人来获利——朱哲就是这样走上中介道路的,“这就像是击鼓传花游戏,要赶在音乐结束前,把手中的花传给另一个人”。

不同的是,这不是游戏也没有音乐,谁也不知道命运的鼓点最终会停在哪里。

(应受访者要求,文中人物均为化名)

本文来自微信公众号:显微故事(ID:xianweigushi),作者:张佳,编辑:蔡玉