本文来自:华尔街见闻,作者:葛佳明,原文标题:《日本2月CPI加速上涨,央行进一步加息预期升温》,头图来自:视觉中国

日本通胀节节攀升的背后,实际利率“被动”大幅下降,日本央行还会继续加息吗?

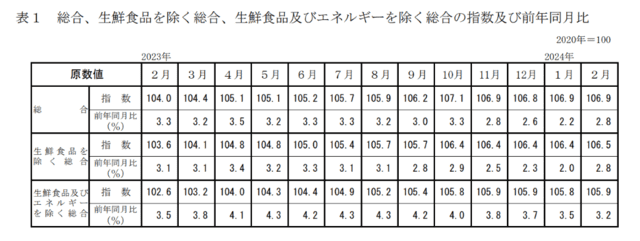

3月22日,日本统计局公布数据显示,2月份日本整体CPI同比上涨2.8%,较1月的2.2%大幅反弹,略低于预期的2.9%,四个月来首次加速上行,连续23个月超过2%的央行政策目标。

数据显示,政府对能源成本的补贴影响减少,使得能源价格降幅放缓,2月能源价格下降1.7%,而1月降幅为12.1%,通胀压力加大。

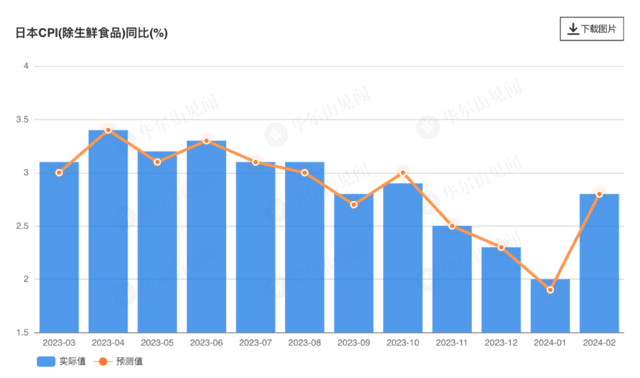

2月日本核心CPI(剔除生鲜食品)同比上涨2.8%,远高于1月的2%,与预期一致。与之前东京地区的数据类似,通胀反弹大多源于基数因素,公用事业补贴对2023年价格构成了压力。主要受到食品和耐用品价格上涨,以及反映旅游需求增加的住宿价格上涨的影响。

作为核心中的核心,2月CPI(除生鲜食品及能源)同比上涨3.2%,低于前值3.5%,低于预期的3.3%,连续15个月增速超过3%。

在物价上涨伴随工资增长的良性循环下,日本央行是否还会进一步加息成了分析师们争论的焦点。

数据公布后,美元兑日元短线略微上扬5点,至151.60上方,日内整体转涨,但仍位于数十年的低位。

通胀反弹后,日本央行加息前景如何?

本周稍早前,日本央行自2007年以来首次加息,将基准利率从-0.1%上调至0%~0.1%,但在宣布加息的同时,日本央行明确表示将坚定宽松的立场,并不预示着紧缩周期的开始。

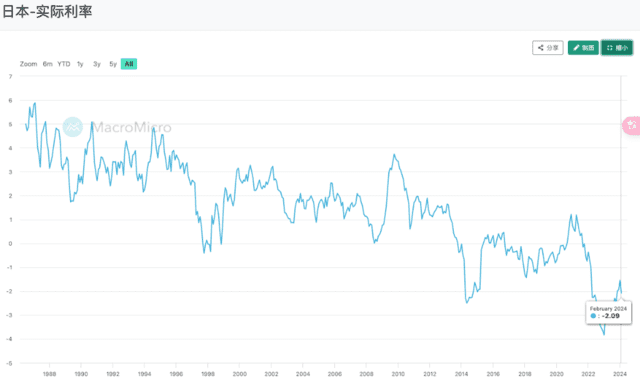

但有经济学家认为,日本2月份的通胀率为2.8%,这意味着最新的实际利率(名义利率减去通胀率)为-2.09%,现在实际上是大幅下降了。这意味着,尽管央行采取了加息,但实际的货币环境却更加宽松了:

更低的实际利率相当于更加宽松的货币政策,这对经济有刺激作用;而更低的实际利率也会通过进一步降低折现率的方式,提升股市的估值,这也成了日本股市上涨的原因。

周四在日本国会接受质询时,植田和男表示,本周日本央行采取行动的部分原因,是为了避免日后需要采取“更加激进的措施”,若要等到确认通胀完全稳定,将会极大地提高通胀超预期上行的风险。

植田和男说到:“在大规模货币宽松结束后,出现快速、大幅度加息的可能性也会随之加强,我们在权衡这些风险后做出了决定。”

法国巴黎银行经济学家Ryutaro Kono认为,如果工资上涨进一步推动物价上涨,日本可能会加快加息步伐。Kono周二在一份报告中写道:“在这种情况下,到2025年底,利率将超过1%。此外,根据汇率以及4月份之后人事成本如何传导至物价,存在将第二次加息提前到7月的可能性。

本文来自:华尔街见闻,作者:葛佳明